Resumo: Um sistema de proteção social precisa estar orientado por instrumentos que apontem os caminhos a serem percorridos. Tratam-se de princípios, regras e métodos idealizados de acordo com uma filosofia a ser seguida e com os objetivos pretendidos, caracterizando o modelo de proteção social, cuja definição se dá em função do regime de financiamento adotado e do regime de concessão das respectivas prestações securitárias. No Brasil, o sistema público de proteção social orienta-se, atualmente, nos termos da Constituição Federal de 1988, por um modelo securitário que conjuga elementos da filosofia beveridgiana (seguridade social pura, universal e gratuita) e da filosofia bismarckiana (seguro social, individualização dos riscos), predominando, porém, o princípio da solidariedade, com a conseqüente socialização dos riscos sociais em última hipótese, mediante a combinação do regime de financiamento por repartição simples e do regime de concessão por benefício definido.

Palavras-chave: Seguridade social; modelo securitário; capitalização; repartição simples, benefício definido e contribuição dfinida.

Sumário: 1 Introdução. 2 A composição de um modelo securitário; 2.1 O equilíbrio financeiro e atuarial; 2.1 Regimes de financiamento; 2.1.1 O regime de capitalização; 2.1.2 O regime de repartição simples; 2.1.3 Regime complexo ou misto; 2.1.4 Regime de repartição em contas notoriais ou capitalização virtual; 2.2 Regimes de concessão de prestações securitárias; 2.2.1 Regime de contribuição definida; 2.2.2 Regime de benefício definido; 3 O modelo securitário brasileiro; 3.1 O regime de financiamento adotado no Brasil; 3.2 Regimes de concessão de benefícios adotados no nosso sistema securitário; 3.3 O modelo de proteção social resultante no nosso sistema securitário. 4 Conclusão. 5 Referências.

1. INTRODUÇÃO

O elevado custo dos sistemas de seguridade social tem figurado como o principal obstáculo a inviabilizar a implementação de ações reputadas prioritárias, sobretudo em face do constante desequilíbrio das contas, consistindo num dos principais fatores a ameaçar a manutenção de um sistema securitário, afigurando-se imprescindível um rigoroso controle tanto dos recursos disponíveis quanto dos gastos a serem efetuados com os encargos securitários.

Assume, pois, a equação das contas, o posto de maior relevância dentre as muitas prioridades de um sistema securitário, dependendo seu sucesso de um cuidadoso manejo dos valores arrecadados e de uma boa administração contábil-financeira das possíveis reservas acumuladas, estabelecendo-se um parâmetro de previsibilidade operado de acordo com os dados atuariais considerados num determinado período.

Pois bem, os sistemas securitários foram concebidos inicialmente sob “modelo bismarckiano”[1], este caracterizado pela contribuição individual como critério para a concessão das prestações securitárias, especialmente em relação aos benefícios, de modo que aqueles não puderam contribuir com o sistema previdenciário ficam sem receber o benefício da aposentadoria.

Depois viria o “modelo beveridgiano”[2], caracterizando-se pela cobertura universal, como a concessão de prestações básicas sem a exigência de contribuição individual, dando-se o seu financiamento mediante tributos gerais. Nesse modelo, a aferição do direito de proteção social se dá pelas mesmas características definidoras da cidadania, ou seja, o simples fato de uma pessoa ter nascido ou possuir a cidadania daquele país já lhe dá o direito da proteção social.

Esses dois modelos inspiraram variações. Surgiram assim diversos outros no cenário mundial, destacando-se os modelos “social-democrata” e o “liberal”. Em linhas gerais, hoje se fala em duas espécies básicas de modelos securitários: os contributivos, formulados com base nas ideias bismarckianas, e os não contributivos, que fundamentam no Plano Beveridge. Outros modelos existentes são espécies mistas, normalmente conjugando elementos de um de outro.

Nos modelos contributivos os ônus do sistema ficam a cargo dos segurados, mediante o estabelecimento de tributação específica, normalmente contribuições sociais, cujos valores arrecadados verterão exclusivamente para os fins securitários. Reflete, portanto, opções políticas de minimização da participação do Estado em matéria securitária, com a individualização dos diversos riscos sociais. Logo, a proteção social neste modelo está associada ao tributo social recolhido individualmente pelo segurado, e não à cidadania, sendo a inclusão securitária implementa, em regra, mediante um sistema de capitalização. É exemplo de modelo contributivo, o modelo “liberal” ou residual, preferido pelos países anglo-saxões, adotado por alguns países da América Latina, com destaque o Chile que o implantou em 1981.

Já os modelos não contributivos caracterizam-se pela universalização da proteção securitária, com cobertura ampla, alcançando os mais diversos riscos sociais, cujo maior fundamento para a elevada proteção social é a cidadania, portanto, sendo os riscos sociais em geral incumbência do Estado. Em suma, este modelo remete ao Estado os encargos da mais ampla proteção social. A principal referência é o modelo social-democrata, adotado pelos países nórdicos, dentre os quais a Dinamarca e a Holanda.

A rigor não existe um modelo não contributivo, porquanto todos necessitam de uma fonte de custeio das prestações securitárias a serem concedidas. Quando se diz “não contributivo”, ou gratuito, quer se dizer que não há uma tributação específica para o sistema securitário, suportada pelo segurado individualizado, sendo custeado por recursos oriundos dos tributos convencionais.

Antes de prosseguirmos, é preciso esclarecer que a referência a “sistema securitário” engloba todo o conjunto de proteção social, e não somente à Previdência Social, como parece ser, apesar de alguns aspectos atinentes ao estudo dos regimes de financiamento e dos regimes de concessão de benefícios se concentrarem mais no ambiente previdenciário. No caso do Brasil, esse conjunto de proteção social é traduzido pelo sistema de seguridade social, na forma do art. 194 da Constituição Federal de 1988, englobando, portanto, tanto as ações de Previdência Social quanto de Saúde e de Assistência Social. Portanto, quando falarmos em “modelos securitários”, em “regimes de financiamento” e em “regimes de concessão de prestações” estaremos nos referindo a todo o sistema securitário, e não apenas à Previdência Social.

2. A COMPOSIÇÃO DE UM MODELO SECURITÁRIO

A expressão “modelo securitário” deve ser entendida como a reunião coordenada e lógica de elementos, princípios e regras contábeis e atuariais, que se traduzem em modelo de política social, adotados para orientar a ações as ações a serem implementadas pelo sistema securitário, seja no tocante ao aspecto financeiro como também no tocante aspecto prestacional.

Efetivamente, qualquer modelo securitário a ser adotado, mesmo em se tratando de um modelo não contributivo, é necessariamente composto de elementos que orientam o seu financiamento e elementos que orientam a concessão das suas prestações, sejam benefícios ou serviços, operando esses elementos de forma coordenada, de modo a alcançar seus objetivos.

Em suma, um modelo securitário é definido em função do regime de financiamento adotado, que consiste no conjunto de princípios e regras relativas ao custeio; e do regime de concessão das respectivas prestações securitárias, que é quem vai ditar as fórmulas e as regras a serem observadas no tocante à concessão das prestações.

A escolha de um modelo securitário a ser adotado por um determinado Estado dá em face da análise de diversos elementos típicos, tais como o estágio de desenvolvimento e necessidades econômicas de seu povo, as suas tradições culturais e filosofias sociais, bem como os objetivos almejados pelo sistema securitário.

2.1 O equilíbrio financeiro e atuarial

O principal ingrediente de um modelo securitário, especialmente em se tratando de um modelo contributivo, é a sua organização financeira, mediante a observância de princípios e critérios capazes de preservar o equilíbrio financeiro e atuarial, ganhando extrema relevância quando se fala em Previdência Social, eis que esta é mais afeita à concessão de prestações de caráter pecuniário e vitalícias, a exemplo das aposentadorias.

Na verdade, estamos a falar dos meios que proporcionarão o sucesso do sistema, garantindo os fins almejados: o controle dos recursos e da concessão das prestações, estabelecendo-se um equilíbrio entre ambos.

Por equilíbrio financeiro deve ser entendida a justa relação entre os valores arrecadados e os valores despendidos com os custos securitários, consistindo no equilíbrio da equação previdenciária, ou seja, a igualdade absoluta ou aproximada nas contas da Previdência Social, considerados os valores arrecadados e os valores gastos a título de pagamento de prestações previdenciárias, de modo que resulte em zero ou próximo disso.

Para o alcance de tal objetivo deve-se cuidar especialmente da questão de evasão de receitas, com a criação de instrumentos legais e a implementação de maior rigor na fiscalização. Há também que haver uma constante preocupação com os gastos, pela estrita observância dos critérios de concessão de benefícios, enfatizando a reabilitação profissional e programas de parcerias com a iniciativa privada, buscando-se a manutenção do quadro atual de contribuintes e a conquista de novos contribuintes.

Por outro lado, o equilíbrio atuarial é a relação entre os riscos protegidos e os recursos disponíveis sob as perspectivas do presente e do futuro, tudo associado à previsibilidade do sistema.

Esse equilíbrio está estreitamente relacionado com a Atuária, ciência do seguro, que cuida das previsibilidades do sistema securitário, investigando a sua viabilidade sob diversos aspectos, levando em conta os riscos protegidos e os recursos disponíveis sob as expectativas do presente e do futuro, estabelecendo projeções em relação ao envelhecimento da população, expectativa de vida e índice de natalidade e informando as possíveis variações no tocante ao número de contribuições e beneficiários para que o sistema tome as devidas precauções estabelecendo medidas resolutivas.

Em suma, o equilíbrio atuarial busca estabelecer uma constante na equação previdenciária, sob o ponto de vista estatístico, protegendo o sistema contra possíveis desajustes futuros em face da modificação do perfil dos contribuintes, dos segurados e beneficiários, como por exemplo, o aumento da expectativa de vida, o envelhecimento da população etc. O desequilíbrio atuarial implicaria no inevitável desequilíbrio financeiro.

No caso do sistema securitário brasileiro, é seguida a regra do art. 201 da Constituição Federal, com a nova redação dada pela Emenda Constitucional nº 20/1998, cujo teor dispõe que “a previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial...”

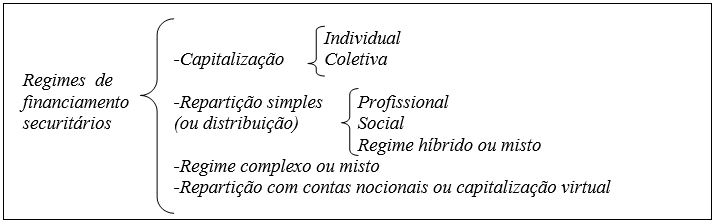

2.2 Regimes de financiamento

Acompanhando as lições de Alfredo J. Ruprecht (1996, p. 108), podemos dizer que são conjuntos de regras, técnicas e medidas administrativas das quais se valerá o órgão gestor ao aplicar mecanismos atuariais e contábeis a fim de assegurar o equilíbrio econômico-financeiro do sistema securitário, sempre tomando como base dados demográficos, econômicos e socais. Em outras palavras, é o modo pelo qual, segundo técnicas específicas, busca-se o equilíbrio financeiro entre os recursos disponíveis e os encargos securitários.

Alguns autores também utilizam a expressão “sistemas de financiamento” para denominar esse conjunto de regras e medidas, a exemplo de Miguel Horvath Júnior (2002, p. 231), para quem, citando a OIT (Organização Internacional do Trabalho), “é de fundamental importância a definição do sistema de financiamento já que a segurança do sistema dele depende”

É pelo regime ou sistema de financiamento adotado que se pode visualizar quantos e quais serão as prestações a serem concedidas, as pessoas que serão alcançadas, a possibilidade de criação de novos benefícios ou de novas contribuições etc. Tudo isso, com base em estudos e levantamentos periódicos sobre os fatores que envolvem todo o sistema securitário, tais como idade da população economicamente ativa e inativa, as necessidades básicas dos segurados, índices de natalidade e mortalidade, aumento ou diminuição de receita etc.

Assim, um sistema securitário jamais poderá ignorar ou desprezar dados oriundos das ciências afins. Exemplo disso é a observância da expectativa de vida dos segurados, fator determinante da sobrevida, ou seja, o período que se inicia com a concessão da aposentadoria. Se esse fator não é levado a efeito, não subsistirá o sistema, pois poderá ocorrer do indivíduo passar mais tempo na qualidade de beneficiário do que como contribuinte. Enfim, a escolha de um regime financeiro pelo qual se regerá o sistema securitário é de extrema importância.

Zambite (2007, p. 34) discorre sobre os dois regimes básicos de financiamento que se contrapõem: regime de capitalização e regime de repartição simples. Esses dois regimes fundamentais, de acordo com a combinação de seus elementos, admitem inúmeras variações, dando origem a outros regimes.

Há quem classifique os dois regimes básicos citados em sub-regimes, a exemplo de Társis Nametala (2006, p. 23-27), como também há quem utilize terminologia distinta, porém, falando dos mesmos institutos.

Aqui utilizaremos as classificações e as terminologias mais comuns na doutrina, na forma do esquema a seguir:

2.2.1 O regime de capitalização

Funda-se na ideia de poupança, guardando certa similitude com o FGTS, eis que as contribuições são acumuladas em fundos de pensões ou em contas específicas e aplicados nos mercados financeiros e noutros ativos, ao longo da vida ativa do segurado, sendo o capital gerado utilizado para custear as prestações previdenciárias. Ao passar para a inatividade o segurado terá de volta o que contribuiu acrescido dos rendimentos do capital, tudo mediante regras estabelecidas pelo mercado financeiro.

A ideia fundamental do regime de capitalização é a formação de reservas de capital que garantirão as prestações devidas aos segurados futuramente, cujos valores variarão de acordo com os rendimentos obtidos com os investimentos feitos pelos administradores do fundo, sendo mais comumente adotado pelos regimes privados de previdência social, como é o caso do regime privado brasileiro, não se falando em solidariedade, ou um “pacto intergeracional”, eis que cada geração suporta seus próprios riscos.

Alguns teóricos apontam como principal vantagem desse regime a garantia de concessão de benefícios na justa medida das contribuições devidamente corrigidas pelos investimentos. Como desvantagem apresenta-se a vulnerabilidade aos riscos do mercado financeiro.

Oito países adotaram o regime de capitalização: Chile (1981), Peru (1993), Argentina (1994), Colômbia (1994), Uruguai (1995), México (1997), Bolívia (1997) e El Salvador (1998). Esses países, ao implantar tal regime, seguiram orientação do Banco Mundial, braço financeiro do FMI, dando ênfase às ideias liberais de privatização.

O regime de capitalização admite variações:

a) Regime de capitalização integral individual, no qual é considerada a individualidade de cada um, sendo as contribuições creditadas em conta individual do segurado.

b) Regime de Capitalização integral coletiva, no qual a peculiaridade diz respeito à formação dos recursos considerada uma determinada geração de contribuintes que também será beneficiada. Noutras palavras, o conjunto das contribuições formará recursos para favorecer a uma dada coletividade segurada.

2.2.2 O regime de repartição simples

Este regime flui do princípio da solidariedade, daí também ser chamado por alguns de regime da solidariedade. Os contribuintes do presente é que irão custear as prestações dos beneficiários atuais, tratando-se de uma espécie de pacto social entre gerações, em que os ativos financiam os inativos, de modo que todas as contribuições recolhidas formarão recursos a serem utilizados para o pagamento dos benefícios daquele ano, não existindo acumulação de reservas que possam ser utilizadas no futuro.

A esta sistemática pactual dá-se o nome de “solidariedade intra e intergeracional”, segundo o qual, a geração hoje em atividade é quem contribui para financiar os gastos previdenciários da geração que já está se encontra na inatividade, e que por sua vez já contribuiu para a geração anterior, e assim sucessivamente.

Quando os contribuintes do presente se tornarem inativos, seus benefícios serão custeados pelas contribuições das futuras gerações de segurados, tornando-se imprescindível a manutenção do equilíbrio entre o número de contribuintes e o número de beneficiários. Adotam este regime como regra, acrescentando-lhe alguma especificidades, o Brasil, os Estados Unidos da América, a França, a Alemanha e a Espanha.

Como esse regime é financiado por descontos nas rendas dos ativos do mesmo período, três fatores ameaçam o seu funcionamento: a evolução da estrutura demográfica, a crise do emprego e a concorrência dos fundos de pensão. A ampliação da expectativa de sobrevida é um dos fatores que muito influenciam a evolução da estrutura demográfica, pois provoca uma nítida elevação na proporção do número de idosos em relação aos ativos.

A repartição simples, ou regime de solidariedade, admite algumas variações, merecendo destaque o regime de repartição profissional, o regime de repartição social e o regime de repartição híbrido.

a) O regime de repartição profissional

É caracterizado pelo recolhimento de parcelas dos salários dos segurados em atividade, a título de contribuição para o sistema, com o fim de custear seus futuros benefícios sem, contudo, descaracterizar-se a ideia de solidariedade intra e intergeracional, elemento fundamento no regime de repartição simples. É como funciona na França e também no Brasil, quando tomamos como referência apenas os benefícios previdenciários de caráter previsível, tal como a aposentadoria por idade e a aposentadoria por tempo de contribuição, exceto a aposentadoria por tempo de contribuição, para a qual a utilizada o fator previdenciário, descaracterizando a exclusividade da repartição profissional.

b) O regime de repartição social

As prestações securitárias são suportadas por toda a sociedade, mediante fontes diversas de custeio, destacando-se os recursos oriundos dos tributos convencionais. Funda-se na ideia de responsabilidade coletiva em favor do indivíduo, com inspiração no “modelo beveridgiano”, sendo adotado pelos países nórdicos, como elemento que compõe o modelo social-democrata. O sistema securitário brasileiro segue esse método apenas em relação à Saúde e a Assistência Social e os benefícios não programados, tais como o auxílio-doença e aposentadoria por invalidez.

c) O regime de repartição híbrido ou misto

Este, por sua vez, conjuga características do regime profissional e do regime social, dando origem a um terceiro gênero. No regime híbrido, tanto a sociedade, mediante os tributos genéricos, quanto o segurado, mediante contribuição específica, participam do financiamento do sistema securitário. Observa-se neste regime características tanto do modelo bismarckiano quanto do modelo beveridgiano, com as devidas adaptações e peculiaridades de cada Estado que o adota.

No Brasil, este regime é adotado como regra básica de financiamento, quando pensamos todo o sistema de seguridade social, incluindo-se, portanto, a Previdência Social, a Saúde e a Assistência Social, conforme veremos mais adiante.

2.2.3 Regime complexo ou misto

Resulta da combinação de elementos dos sistemas de repartição simples e do regime de capitalização.

Neste regime estabelece-se um teto para o cálculo das contribuições, que também limita o valor máximo do benefício, organizado de acordo com as regras de um sistema de repartição simples, em que os ativos contribuem para os inativos se beneficiarem.

Para os trabalhadores que auferirem rendimentos além do limite estabelecido no teto, haverá uma previdência complementar obrigatória, estruturada num sistema de capitalização, ou seja, baseado numa espécie de poupança individual.

Em suma, acrescenta-se ao teto do sistema de repartição simples uma espécie de previdência complementar obrigatória, sob a forma de capitalização, para aqueles contribuintes com rendimentos superiores ao valor do teto. Englobaria, então, duas espécies de regimes previdenciários: uma obrigatória para todos os que auferirem renda, até um teto estabelecido; e a outra, também obrigatória, mas somente para aqueles que auferirem renda acima do teto. Estes últimos participariam obrigatoriamente dos dois regimes previdenciários.

Adotam-no, por exemplo, a Argentina e o Uruguai.

2.2.4 Regime de repartição em contas notoriais ou capitalização virtual.

É também conhecido como regime de capitalização virtual escritural. Trata-se de mais uma combinação entre o regime de capitalização e o regime de repartição, resultando uma nova espécie na qual os trabalhadores em atividade custeiam os benefícios dos inativos, como igualmente ocorre no regime de repartição simples ou solidariedade. No entanto, como no sistema de capitalização, os benefícios serão calculados com base nas contribuições efetivamente recolhidas.

Este regime conjuga a solidariedade pura da repartição simples com o caráter individual do regime de capitalização, expressando a grande importância da observância de dados atuariais. O segurado ativo contribui para o inativo se beneficiar, mas o benefício deste será calculado com base nas suas contribuições efetivamente recolhidas, considerando-se também a idade do segurado, estimando-se o tempo pelo qual ele irá receber o benefício. Em suma, no cálculo do benefício será levado a efeito, os valores contribuídos, o tempo de contribuição, a idade etc.

A Suécia foi o país pioneiro na ideia de "contas nocionais", mantendo o financiamento pelo sistema de repartição, ou seja, mediante a solidariedade intergeracional, mas tratando as contribuições dos segurados como se fossem recolhidas em contas individuais, tal como ocorre no modelo puro de capitalização, constituindo estas a base para o cálculo do benefício.

A lógica desse método de financiamento é essencialmente de repartição, mas ele introduz o que vem sendo denominado na literatura especializada de contas virtuais ou nocionais, que são usadas para calcular benefícios de acordo com o montante das contribuições capitalizadas durante a vida laboral, devidamente corrigidas, assim como outras variáveis demográficas. Foi implementado em diversos países, incluindo Itália, França, China e Brasil, com as necessárias adaptações às peculiaridades de cada um.

Está sendo cada vez mais preferido em face da sua conjugação com a sistemática do regime de repartição simples sem descaracterizar este. No Brasil foi adotado parcialmente, apenas relação à aposentadoria por tempo de contribuição, cuja renda mensal do benefício é calculada mediante a obrigatória a utilização do fator previdenciário, que conjugas valores atuariais como idade, tempo de contribuição, valores recolhidos, sobrevida etc.

2.3 Regimes de concessão de prestações securitárias

Enquanto os regimes financeiros cuidam do gerenciamento dos recursos, relacionando-se mais estreitamente com as questões de arrecadação, paralelamente temos os regimes de concessão de prestações, definidos como conjuntos de princípios, regras, técnicas e de medidas administrativas voltados especificamente para a definição dos critérios de concessão das prestações securitárias.

Aqui a análise é volta não propriamente para a arrecadação, mas para a destinação a lhe ser dada, mediante a concessão das prestações.

Tradicionalmente são classificados em dois os sistemas ou regimes que disciplinam a concessão de benefícios: o sistema de contribuição definida e o sistema de benefício definido.

Um desses métodos ou regimes de concessão de prestação, quando combinado a um regime qualquer de financiamento, vai indicar o modelo securitário adotado num determinado país.

Não uma vinculação direta de combinação entre um dado regime de financiamento e um regime de concessão de prestação, mas verifica-se uma atração entre natural entre o regime de capitalização (financiamento) e o regime de contribuição definida (concessão de prestação), como também entre o regime de repartição simples (financiamento) e o regime de benefícios definidos (concessão de prestação), evidentemente também se incluindo nesse contexto as variações de cada um deles.

2.3.1 Regime de contribuição definida

Apesar do nome, trata-se de método de concessão de benefícios e não de controle de financiamento.

Por este regime, o valor dos benefícios depende da rentabilidade do fundo constituído, e variará de acordo com as contribuições recolhidas por cada segurado, consideradas individualmente em contas nominais, sendo muito utilizado no regime de previdência privada complementar.

Como já mencionado tem pré-disposição a combinar com o regime financeiro de capitalização, que se funda na ideia da poupança individual, haja vista a individualização das contribuições.

Este regime não se adequado aos benefícios movidos pela imprevisibilidade, como o auxílio-acidente, a aposentadoria por invalidez etc., de modo que não há como ser aplicado na sua íntegra e exclusivamente, devendo o Estado oferecer proteção nos casos em que o sistema não alcançar, como por exemplo, quando o aposentado viver mais do que o estimado.

O regime de contribuição definida já foi muito utilizado em todo o mundo, mas ultimamente, com a modernização das normas securitárias, tem-se dado preferência ao modelo de beneficio definido, por ser este mais adequado aos anseios das sociedades contemporâneas.

No Brasil, pelos termos da Constituição em vigor, seria totalmente inviável, por inconstitucionalidade, a adoção exclusiva do sistema de contribuição definida no sistemas público de previdência social (RGPS e RPPS), eis que este método ignora totalmente o princípio da solidariedade. No entanto, foi adotado pelo constituinte derivado na EC nº 41/2003 (art. 40, § 15) para vigorar nos Regimes Complementares Oficiais a serem instituídos pela União, Estados, Distrito Federal e Municípios, mediante lei ordinária de iniciativa do Executivo da cada um desses entes.

2.3.2 Regime de benefício definido

Neste, calcula-se o beneficio com base na renda sobre a qual é efetuada a contribuição, de modo que já se tem ideia de um valor aproximado a ser pago a título de benefício, pois já há uma definição preestabelecida dos critérios a serem observados nos realização dos cálculos.

Não se procede à individualização pura e simples das contribuições. O que existe é uma projeção baseada em dados atuariais e financeiros de uma forma genérica, ou seja, aplicada para todos os segurados. Se porventura ocorrer uma imprevisibilidade que venha a reduzir ou eliminar a capacidade de trabalho do segurado, este estará garantido, com base no princípio da solidariedade, pedra-base deste regime. Assim, as contribuições de uns serão utilizadas para complementar os benefícios de outros menos venturosos, que tenham sofrido riscos imprevisíveis como acidente ou doença.

O regime de benefício definido, que é método de concessão de benefício, tem uma natural atração pelo sistema financeiro de repartição simples, haja vista a solidariedade dos contribuintes atuais em relação aos contribuintes do passado (beneficiários), elemento fundamental em ambos, fenômeno este expressado pelo “princípio da solidariedade entre e intergeracional”. O sistema securitário brasileiro caminha por essas trilhas, com algumas adaptações peculiares. A lei preestabelece a sistemática de financiamento combinada com a metodologia de cálculo dos benefícios.