Resumo: O presente artigo examina os possíveis impactos da Política Nacional de Ciência, Tecnologia e Inovação, especialmente no que se refere a uma parte do seu marco regulatório, nos indicadores do processo de inovação. Trata-se de um estudo geral, não se atendo ao exame explanatório e pormenorizado da legislação aplicável, tampouco de análise aprofundada dos índices escolhidos como referência. São observadas através dos dados atualizados, tão somente as prováveis relações entre duas das principais normas que cuidam do tema: Lei da Inovação e Lei do Bem. E ainda um dos indicadores de inovação mais utilizado: investimento em Pesquisa e Desenvolvimento, particularmente o dispêndio privado em P&D. Diante de indícios que, a partir da vigência do marco regulatório em epígrafe (2004 em diante), apontam para a majoração do indicador selecionado, este estudo busca avaliar a evolução dos investimentos em Pesquisa e Desenvolvimento de 2005 a 2009. Os resultados da pesquisa demonstraram que houve confirmação das hipóteses sob análise, pois a partir da vigência das leis em estudo, verifica-se evolução positiva dos investimentos privados em P&D.

Palavras-chave: Inovação; Política Nacional; Marco Regulatório; Indicadores; P&D.

1. Introdução

A era do conhecimento, pós-revolução industrial, proporcionou, dentre outras mudanças, uma nova ordem econômica. De acordo com Falcão (2008), essa nova ordem mundial impôs transformações significativas no contexto das relações entre as nações, especialmente no que tange à competição macroeconômica.

Com a globalidade (conectividade dada pelo mundo em rede), as ações em curso no Planeta se tornaram imprevisíveis em um campo de concorrência promovido pelo desafio de ameaças e oportunidades (OLIVEIRA, 2010). O desafio dos países é promover desenvolvimento a partir do conhecimento edificado pelo seu próprio capital humano. Para tanto, é preciso construir um ambiente institucional capaz de promover inovação da pesquisa básica ao mercado.

Sobre a constante ameaça de “serem relegados à posição de nações escravas: cortadoras de lenha e carregadoras de água para os povos mais esclarecidos” 1, os Estados devem assumir a posição de protagonista na criação e manutenção de políticas públicas voltadas para a inovação.

No Brasil, o Ministério da Ciência, Tecnologia e Inovação (MCTI), com a incorporação de duas das mais importantes agências de fomento do País – a Financiadora de Estudos e Projetos (FINEP) e o Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq) – passou a coordenar o trabalho de execução dos programas e ações que consolidam a Política Nacional de Ciência, Tecnologia e Inovação. O objetivo dessa política é transformar o setor em componente estratégico do desenvolvimento econômico e social do Brasil, contribuindo para que seus benefícios sejam distribuídos de forma justa a toda sociedade (MCTI, 2010).

Nessa linha, o objetivo do presente artigo é avaliar a Política Nacional de Ciência, Tecnologia e Inovação, em especial a influência da legislação de diretrizes da inovação e de incentivo fiscal e seus impactos nos indicadores de inovação. O campo empírico desta pesquisa está limitado à Lei da Inovação (2004) e à Lei do Bem (2005), utilizando dados da Pesquisa de Inovação Tecnológica (PINTEC – IBGE), da Organização para a Cooperação e Desenvolvimento Econômico (OECD) e do MCTI.

Para tanto, o estudo será dividido em sete seções: a presente introdução, a revisão teórica na segunda seção, o panorama da inovação, o histórico e marco legal nas seções três e quatro, respectivamente. A metodologia de pesquisa foi descrita na seção 5, acompanhada da análise dos resultados e conclusão.

2. Revisão Teórica

Joseph Alois Schumpeter, um dos mais importantes economistas do século XX em “A Teoria do Desenvolvimento Econômico”, definiu as inovações como novas combinações de materiais e forças que aparecem descontinuamente e se referem a:

-

Introdução de um novo bem — ou seja, um bem com que os consumidores ainda não estejam familiarizados — ou de uma nova qualidade de um bem;

-

Introdução de um novo método de produção, ou seja, um método ainda não testado pela experiência no ramo próprio da indústria de transformação que de modo algum precisa ser baseada numa descoberta cientificamente nova, podendo consistir também em nova maneira de manejar comercialmente uma mercadoria;

-

Abertura de um novo mercado, ou seja, de um mercado em que o ramo particular da indústria de transformação do país em questão não tenha ainda entrado, quer esse mercado tenha existido antes ou não;

-

Conquista de uma nova fonte de oferta de matérias-primas ou de bens semimanufaturados, mais uma vez independentemente do fato de que essa fonte já existia ou teve que ser criada;

-

Estabelecimento de uma nova organização de qualquer indústria, como a criação de uma posição ou a fragmentação de uma posição de monopólio.

O Manual de Oslo em sua segunda edição (1997), carregando uma visão schumpeteriana do conceito de inovação, ainda que trate especificamente de inovação tecnológica de produto e processo, define no § 130 que: “Inovações Tecnológicas em Produtos e Processos (TPP): compreendem as implantações de produtos e processos tecnologicamente novos e substanciais melhorias tecnológicas em produtos e processos”.

A Lei de Inovação traz a definição de inovação em seu Art. 2º, alínea IV, como sendo: “introdução de novidade ou aperfeiçoamento no ambiente produtivo ou social que resulte em novos produtos, processos ou serviços”.

Apesar de decorrente do Art. 28º da Lei de Inovação, o Capítulo III da Lei do Bem, por sua vez, no Art. 17º, § 1, preferiu trazer uma definição para inovação tecnológica não linearmente derivada da definição da Lei de Inovação, como:

Inovação Tecnológica: concepção de novo produto ou processo de fabricação, bem como a agregação de novas funcionalidades ou características ao produto ou processo que implique melhorias incrementais e efetivo ganho de qualidade ou produtividade, resultando maior competitividade no mercado.

O Manual de Oslo em sua 3ª edição (2005) inseriu dois tipos adicionais de inovação: organizacional e de marketing. Em seu §146, a edição traz que:

Uma inovação é a implementação de um produto (bem ou serviço) novo ou significativamente melhorado, ou um processo, ou um novo método de marketing, ou um novo método organizacional nas práticas de negócios, na organização do local de trabalho ou nas relações externas.

As definições regulamentares supramencionadas revelam um desenvolvimento dos conceitos e os elementos desta evolução conceitual mostram que a expansão do conceito de inovação para além da tecnológica, é mais que uma tendência.

3 Panorama da Inovação

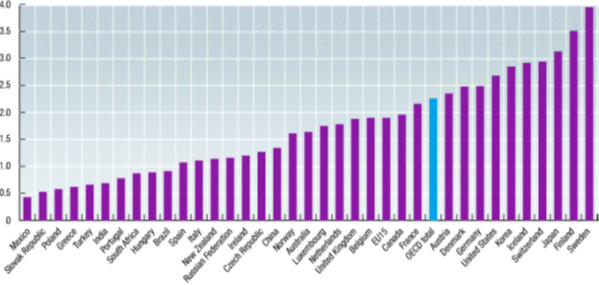

Conforme Moreira et al. (2007), a inovação tecnológica tem sido reconhecida por diversos autores no mundo como o motor da chamada Nova Economia. Nesse aspecto, inúmeros estudos comparam o desempenho dos países. Um bom exemplo é o gráfico abaixo da OECD (2007), que analisa países desenvolvidos e em desenvolvimento, utilizando o percentual do Produto Interno Bruto (PIB) aplicado em Pesquisa e Desenvolvimento (P&D).

Gráfico 1: Gross domestic expenditure on R&D as a percentage of GDP, 2005 or latest available year.

Fonte: Moreira et al.(2007). Dados: OECD (2007).

Já naquele ano, o Brasil aparece em destaque se considerar que à sua frente aparecem apenas países já desenvolvidos. Somente o gigante asiático China é exceção em quase todos os indicadores, haja vista seu expressivo crescimento nos últimos dez anos. A posição brasileira indica que o país investia quase 1% do PIB em pesquisa e desenvolvimento. Em comparação, os países membros da OECD, todos desenvolvidos, investem em média (coluna clara da figura) 2,25% das suas produções nacionais (MOREIRA et al., 2007).

O Ministério de Ciência e Tecnologia (MCT), não por acaso, mudou sua denominação para Ministério da Ciência, Tecnologia e Inovação (MCTI). Esse é apenas mais um sinal da preocupação governamental de inserir o Brasil no rol dos países considerados inovadores. Tal inquietação, conforme apresentação do Ministro de Estado da referida pasta, está lastreada, dentre outros indicadores, na diferença entre o superávit da balança comercial total e o déficit crescente de parcela da mesma balança, considerando-se apenas produtos de base tecnológica.

Na interpretação de Silva Júnior (2009), os gastos com pesquisa e desenvolvimento são um dos principais fatores a influenciar o processo de inovação tecnológica. E, apesar de não ser o único indicador, o percentual de investimento em P&D será adotado como proxy quantitativa para análise do impacto no presente estudo.

Em função das novas políticas públicas criadas no período recente, o apoio à inovação e ao P&D privado vem aumentando no Brasil. Dentre os vários instrumentos criados, destacam-se duas leis principais: Lei de Inovação (2004) e Lei do Bem (2005).

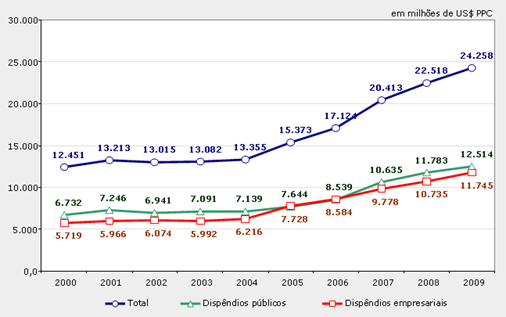

De acordo com dados do MCTI (2010), o setor empresarial vem aumentando gradativamente seu investimento em P&D com relação ao PIB. Isto pode ser observado no gráfico abaixo:

Gráfico 2: Brasil: Dispêndio Nacional em Pesquisa e Desenvolvimento (P&D) por Setor, em Paridade de Poder de Compra (PPC) 2000-2008.

Fonte(s): Dispêndios federais: Sistema Integrado de Administração Financeira do Governo Federal (Siafi). Extração especial realizada pelo Serviço Federal de Processamento de Dados - Serpro; Dispêndios estaduais: Balanços Gerais dos Estados e levantamentos realizados pelas Secretarias Estaduais de Ciência e Tecnologia ou instituições afins; e Dispêndios empresariais: Pesquisa de Inovação Tecnológica - Pintec/IBGE e levantamento realizado pelas empresas estatais federais, a pedido do MCT. Elaboração: Coordenação-Geral de Indicadores (CGIN)- ASCAV/SEXEC - Ministério da Ciência e Tecnologia.

O Gráfico 2 indica a tendência de crescimento do dispêndio do setor privado em P&D, sendo que de 2004 em diante se mostra com forte tendência positiva.

Na próxima seção, os estudos recaem sobre um breve histórico da legislação brasileira sobre inovação.

3.1. Política Nacional de Ciência, Tecnologia e Inovação: Histórico e Marco Legal

Nesta seção, será demonstrada em linhas gerais a evolução regulatória da inovação no Brasil por meio de fontes secundárias de pesquisa, quais sejam: a legislação e os relatórios governamentais.

Conforme o Manual de Orientações Gerais sobre Inovação do Ministério das Relações Exteriores (2011), a legislação brasileira de inovação é relativamente nova, com origem na década de 1990. Até então, a legislação cobria simplesmente atividades de Ciência e Tecnologia, predominantemente em instituições superiores de ensino e pesquisa.

A Lei nº 8.661 de 02 de Junho de 1993, que dispôs sobre os incentivos fiscais para a capacitação tecnológica da indústria e da agropecuária, introduziu a concessão de incentivos fiscais para estímulo à capacitação tecnológica da indústria e da agropecuária nacionais, através de Programas de Desenvolvimento Tecnológico Industrial e Programas de Desenvolvimento Tecnológico Agropecuário. Por se tratar de estímulo ao desenvolvimento na indústria e na agropecuária, ainda que sem o propósito específico de gerar inovação, esta lei pode ser considerada como a primeira legislação brasileira sobre inovação.

Pacheco (2007), no entanto, considera que a ênfase dada pelo Governo Federal do Brasil no período de 1999 a 2002 às políticas de incentivo à inovação, tivera poucos precedentes. Ainda segundo o autor, exceto a criação do CTPetro em 1997, que é o Fundo Setorial do Petróleo, as iniciativas legislativas anteriores a 1999 foram importantes para a regulação das atividades de C&T (Lei de Propriedade Industrial, Lei de Cultivares, Lei do Software e de Biossegurança), as quais, no entanto, quase não afetaram a estrutura de incentivos à inovação, fomento e financiamento à C&T.

Atualmente, o marco legal para a inovação pode ser sinteticamente considerado como alicerçado sobre as leis listadas a seguir:

3.2.1. Lei de Inovação – Lei nº 10.973 de 2 de Dezembro de 2004 regulamentada pelo Decreto nº 5.563 de 11 de Outubro de 2005.

A Lei de Inovação é considerada um dos principais pontos de referência da Política Industrial, Tecnológica e de Comércio Exterior (Pitce). Tem como objetivo o aumento da eficiência econômica e o desenvolvimento e difusão de tecnologias com maior potencial de indução do nível de atividade e de competição no comércio internacional (BRASIL, 2003).

Regulamentada com o objetivo principal de estimular a cooperação entre universidades e empresas, e gerar inovações tecnológicas capazes de incrementar a competitividade nacional. Nesse sentido, esta lei está organizada em três vertentes: i) constituição de ambiente propício às parcerias estratégicas entre as universidades, institutos tecnológicos e empresas; ii) estímulo à participação de instituições de ciência e tecnologia no processo de inovação; e iii) incentivo à inovação na empresa.

A lei reflete a necessidade do País de contar com dispositivos legais eficientes que contribuam para o delineamento de um cenário favorável ao desenvolvimento científico e tecnológico e ao incentivo à inovação (MOREIRA et al., 2007).

As leis estaduais de inovação são similares à federal, transpondo em nível estadual, os preceitos da lei federal, contemplando obviamente as Instituições Científicas e Tecnológicas e medidas de incentivos a inovação – recursos de subvenção econômica e incentivos fiscais, no âmbito estadual. A Lei de Inovação, portanto, dispõe sobre incentivos à inovação e à pesquisa científica e tecnológica no ambiente produtivo, estabelecendo medidas “com vistas à capacitação e ao alcance da autonomia tecnológica e ao desenvolvimento industrial do País [...]”.

3.2.2. Lei do Bem – Lei nº 11.196 de 21 de Novembro de 2005 regulamentado (o capítulo III somente) pelo Decreto nº 5.798 de 7 de Junho de 2006.

Moreira et al. (2007) afirma que nos últimos anos, novos programas de incentivos fiscais foram introduzidos e outros modificados com o objetivo de torná-los mais generosos e direcionados a pré-determinados tipos de beneficiários, como pequenas empresas ou certos tipos de indústrias. As formas especiais de tratamento fiscal para gastos com P&D incluem: dedução imediata dos gastos correntes com P&D e vários tipos de reduções fiscais, como crédito fiscal ou desconto em lucros taxáveis.

Enquanto muitos dos incentivos existentes recompensam aumentos incrementais nos investimentos em P&D (baseados em diversas fórmulas), os novos se baseiam no nível de investimento em P&D no ano corrente. Em 2004, Espanha, México e Portugal estabeleceram grandes subsídios sem fazer distinção entre pequenas e grandes empresas. O Canadá, os Países Baixos e especialmente a Itália são significativamente mais generosos com as pequenas empresas do que com as maiores. Áustria, Finlândia, Alemanha e os Países Baixos estruturaram e consolidaram seus programas de apoio à inovação, visando à simplificação de sua utilização (OCDE, 2005).

Segundo Pacheco (2010), o Brasil tem feito progresso no apoio a inovação. Há cerca de dez anos, com pequenos percalços no caminho, a agenda de ciência e tecnologia incorporou o tema inovação como prioridade na política pública e, paulatinamente, a legislação de incentivos ao setor privado foi sendo aprimorada. Primeiro com a instituição dos fundos setoriais, depois com a criação de incentivos para abatimentos de gastos em P&D e com a criação de subvenções ao setor privado. A tabela abaixo faz uma síntese da evolução do marco regulatório de subvenção e incentivo fiscal à P&D no Brasil.

Tabela 1: Base Legal de Subvenção e Incentivo Fiscal à P&D no Brasil.

|

LEI |

ANO |

FINALIDADE |

|

Lei nº 10.973/04 (Lei de Inovação) |

2004 |

Estimula a inovação e retira gargalos institucionais à cooperação público-privada e cria uma subvenção econômica, no âmbito do FNDCT, para produtos ou processos inovadores no setor privado. |

|

Lei n° 11.196/05 (Lei do Bem) – (Convertida da MP 255/05 e alterada pela Lei nº 11.487, de 15.06.2007) |

2005 |

Amplia os incentivos da Lei n° 10.637/02 permitindo abater em dobro as despesas com P&D do IRPJ e da Contribuição Social Sobre o Lucro Líquido – CSLL; redução de 50% do IPI incidente sobre máquinas e equipamentos para P&D; depreciação integral e amortização acelerada de equipamentos e bens intangíveis para P&D; redução a zero da alíquota do IR nas remessas para o exterior destinadas ao registro e manutenção de marcas e patentes; crédito de 20% (em 2008) e de 10% ( no período de 2009 à 2013) do IRRF incidente sobre remessas em contratos de transferência de tecnologia averbados no INPI. |

Fonte: Adaptado de Pacheco, 2010.

No estudo do Instituto de Estudos para o Desenvolvimento Industrial (IEDI, 2010), o incentivo mais largamente utilizado para estimular a inovação é a constituição de regimes tributários que favorecem o gasto em P&D. No caso, o incentivo fiscal para atividades de P&D no Brasil está basicamente concentrado na Lei de Informática e na Lei do Bem. Somados, estes incentivos corresponderam em 2008, a cerca de 31,2% do gasto privado em P&D estimado para esse ano. É um percentual muito alto, que colocaria o Brasil dentre os países com regimes tributários mais favoráveis às atividades de P&D em todo o mundo, como mostra a tabela seguinte (IEDI, 2010).

Pacheco (2010) corrobora o estudo analisando o caso de exclusão da renúncia da Lei de Informática, onde o incentivo fiscal passa a corresponder a apenas R$ 0,102 para cada R$ 1,00 gasto em P&D. Patamar similar a países em que o incentivo é menos relevante e que utilizam outros instrumentos de suporte ao setor privado (apoio direto, ou seja, subvenção), como os Estados Unidos e o Reino Unido, o que não é o caso brasileiro.

Tabela 2: Incentivo Fiscal ao Gasto de P&D Privado (Incentivo para cada US$ 1 gasto em P&D) – 2008.

|

País |

PMEs |

Grandes Empresas |

|

França |

0.425 |

0.425 |

|

Espanha |

0.349 |

0.349 |

|

Brasil 1 |

0.312 |

0.312 |

|

Portugal |

0.281 |

0.281 |

|

Índia |

0.269 |

0.269 |

|

Brasil 2 |

0.254 |

0.254 |

|

Canadá |

0.326 |

0.180 |

|

Coréia do Sul |

0.158 |

0.180 |

|

África do Sul |

0.163 |

0.163 |

|

China |

0.138 |

0.138 |

|

Itália |

0.117 |

0.117 |

|

Austrália |

0.117 |

0.117 |

|

Japão |

0.159 |

0.116 |

|

Reino Unido |

0.179 |

0.105 |

|

Brasil 3 |

0.102 |

0.102 |

|

EUA |

0.066 |

0.066 |

Fonte: Warda, J. (2009) “Na Update of R&D Tax Treatment in OECD Countries and Selected Emerging Economies, 2008-2009” in OECD, 2009.

De acordo com o mesmo autor supracitado, a tabela abaixo traz um perfil mais detalhado do tipo de apoio direto e indireto que é concedido ao setor privado brasileiro para atividade de inovação. Como se pode perceber, esse apoio vem aumentando nos últimos anos, tanto em função do aumento da renúncia fiscal da Lei de Informática (que depende essencialmente do desempenho econômico do setor), como da renúncia fiscal da Lei do Bem, que tem atraído um número crescente de empresas. Juntos, esses incentivos explicam quase 90% do aumento do apoio público para P&D (IEDI, 2010).

Tabela 3: Incentivo Fiscal e Subvenção ao Gasto em P&D no Brasil – 2006 a 2008 – Milhões de R$.

|

2006 |

2007 |

2008 |

|

|

Incentivos Fiscais |

|||

|

Lei do Bem |

229,0 |

883,9 |

1.544,5 |

|

Lei da Informática |

1.990,1 |

2.759,0 |

3.183,6 |

|

Subvenção Econômica |

|||

|

Lei de Inovação |

40,0 |

344,8 |

319,0 |

|

Equalização de Juros |

66,3 |

78,7 |

89,6 |

|

Outras Subvenções |

32,6 |

32,4 |

49,5 |

|

Total (Incentivos e Subvenção) |

2.358,0 |

4.098,8 |

5.186,3 |

|

Total (Incentivos e Subvenção – sem informática) |

367,9 |

1.339,7 |

2.002,6 |

|

Gasto Privado em P&D |

11.738,2 |

13.422,8 |

15.160,7 |

|

PIB |

2.369.797,0 |

2.661.344,0 |

3.004.881,0 |

|

Total Apoio/Gasto Privado em P&D (%) |

20,1% |

30,5% |

34,2% |

|

Total Apoio/Gasto Privado em P&D (s/Informática) (%) |

3,1% |

10,0% |

13,2% |

Fonte: MCT e Relatórios de Execução Orçamentária In: IEDI, 2010.

Os percentuais indicados na tabela acima indicam que ao se excluir a Lei de Informática, pelas razões já apontadas, o apoio público ao dispêndio privado se situa em 13,2% do gasto privado (ano de 2008), um percentual próximo à média do apoio concedido pelos países da OECD (que fomentam de 13% a 14% do gasto das empresas com P&D).