Resumo: Este trabalho se propõe a estudar a responsabilidade que tem o tomador de serviço terceirizado pela contribuição previdenciária constituída no âmbito da condenação trabalhista, a partir de uma análise crítica da orientação hodierna do Tribunal Superior do Trabalho – TST, estatuída na Súmula nº 331. Para garantir um padrão metodológico e a coerência do raciocínio científico, inicialmente iremos fixar as premissas jusfilosóficas que irão nortear as incursões e conclusões que serão realizadas no curso da pesquisa. Visando alcançar a precisão científica, realizaremos um corte metodológico a fim de segregar a terceirização em lícita e ilícita, explicando as peculiaridades de cada uma dessas espécies. Analisaremos a natureza e regime jurídico da contribuição previdenciária patronal estruturando a sua regra matriz de incidência no plano constitucional e, embora não seja o foco do estudo, examinaremos, de forma breve, a competência do Juiz do Trabalho para efetuar o lançamento da contribuição previdenciária. Ingressando no âmago deste trabalho, estudaremos, de forma concisa, a sujeição passiva tributária e o instituto da responsabilidade tributária, apontando os limites para sua instituição e a natureza da relação jurídica em que está envolto o responsável. Por fim, com essas incursões, teremos condições de ingressar no objeto do trabalho revelando, em tese, o conteúdo normativo da condenação trabalhista orientada pela Súmula nº 331 do TST com escopo de verificar, sob a ótica tributária, a procedência da responsabilidade do tomador de serviço terceirizado pela contribuição previdenciária constituída na sentença trabalhista, tanto na hipótese da terceirização ilícita quanto na hipótese da terceirização lícita.

Sumário: 1. Introdução. 2. Direito positivo. Norma jurídica. Regra matriz de incidência. Relação jurídica. 3. Terceirização. Contribuição previdenciária. Responsabilidade do tomador de serviço. Jurisprudência do TST. 4. Contribuições. Natureza. Regime jurídico. Contribuição previdenciária. Regra matriz de incidência – RMI. 5. Juiz do Trabalho. Competência. Lançamento contribuição previdenciária. 6. Sujeição passiva tributária. Responsabilidade tributária. Limites para instituição. Natureza da relação jurídica. 7. Responsabilidade do tomador de serviço pela contribuição previdênciária constituída no âmbito da condenação trabalhista. 7.1 Terceirização ilícita. Contribuição previdênciária. Tomador de serviço. 7.2 Terceirização lícita. Contribuição previdênciária. Ilegalidade, responsabilidade subsidiária.tomador de serviço. 8. Conclusão. Referências.

1. Introdução

Decerto, para um empreendimento empresarial alcançar o sucesso no seu negócio é necessário aliar o alto nível de produtividade e qualidade com o mínimo de custo e investimento. Uma das formas de se obter esse equilíbrio é a terceirização, uma prática recorrente e crescente no seio corporativo, que possibilita ao empresário (tomador) delegar a execução de atividade-meio a uma terceira pessoa (prestador), a fim de dedicar os seus esforços exclusivamente ao seu core business, ou seja, a sua atividade-fim.

Por se tratar de uma realidade no mundo corporativo nos últimos tempos, a terceirização se tornou um tema de importante relevo jurídico, notadamente na órbita trabalhista e tributária com escopo de proteger o trabalhador, bem como evitar o seu emprego com a finalidade de suprimir ou reduzir direitos e garantias trabalhistas e recolhimentos tributários.

Nesse contexto é que se encontra inserida a responsabilidade do tomador de serviço, o qual, independentemente de ter efetuado a terceirização de serviço de forma regular ou irregular, poderá se ver na contingência de solver obrigações trabalhistas e tributárias, relativas ao trabalhador executor das atividades terceirizadas, conforme orientação pacífica do Tribunal Superior do Trabalho – TST, corporificada na Súmula nº 331. Sob a ótica trabalhista, a responsabilização do tomador de serviço, de modo geral, justifica-se, pois o trabalhador é parte presumidamente hipossuficiente na relação trabalhista, a qual inclusive é orientada por princípios protetivos.

Todavia, dito raciocínio não pode ser automático e infalivelmente aplicado para responsabilização tributária do tomador de serviço, mais precisamente pela contribuição previdenciária constituída na sentença trabalhista, pois os débitos tributários são disciplinados por um regime jurídico próprio e invariavelmente o sujeito ativo da relação tributária é um indivíduo que não goza do status de hipossuficiente.

No entanto, esse é o ponto nevrálgico que este trabalho se propõe a estudar, com o objetivo de verificar a procedência da orientação do TST e consequentemente a regularidade da imputação de responsabilidade ao tomador de serviço pela contribuição previdenciária lançada pelo Juiz do Trabalho na sentença trabalhista nos casos de terceirização de serviço.

2. Direito positivo. Norma jurídica. Regra matriz de incidência. Relação jurídica

Para garantir um padrão metodológico que possibilite a coerência do raciocínio científico que será perpetrado ao longo deste trabalho, é necessário inicialmente fixarmos as premissas jusfilosóficas que irão nortear as análises e conclusões a serem realizadas no decorrer do estudo.

Pois bem, o direito positivo é um objeto cultural formado por um “complexo de normas jurídicas válidas num dado país”1, as quais se destinam a regular as relações intersubjetivas a partir de um dos três modais deônticos: obrigatório (O); proibido (V); ou permitido (P).

As normas jurídicas são manifestações linguísticas que compõem o direito positivo e assim como outras tantas expressões da linguagem humana padecem do mal da ambiguidade, sendo empregado inadvertidamente em diferentes acepções. Cônscio dessa situação e almejando superar os problemas inerentes à ambiguidade, Carvalho (2009, p.129) propõe a distinção das normas jurídicas entre “normas jurídicas em sentido amplo” e “normas jurídicas em sentido estrito”, sendo válido transcrevermos as lições do erudito professor:

A despeito disso, porém, interessa manter o secular modo de distinguir, empregando “normas jurídicas em sentido amplo” para aludir aos conteúdos significativos das frases do direito posto, vale dizer, aos enunciados prescritivos, não enquanto manifestações empíricas do ordenamento, mas como significações que seriam construídas pelo intérprete. Ao mesmo tempo, a composição articulada dessas significações, de tal sorte que produza mensagens com sentido deôntico-jurídico completo, receberia o nome de “normas jurídicas em sentido estrito”2.

Consoante as lições retrotranscritas, podemos inferir que a norma jurídica, em sentido estrito, corresponde à “expressão mínima e irredutível de manifestação do deôntico, com o sentido completo3”.

Com efeito, a norma jurídica, em sentido estrito, é constituída por uma estrutura condicional4, formada por um antecedente denominado hipótese (H) e um consequente (C), os quais se encontram interligados por um fator deôntico (neutro). Nesse contexto, a hipótese (H) invariavelmente prescreve um fato de possível ou provável ocorrência. Já o consequente (C) preconiza a relação e os efeitos jurídicos que a ocorrência do fato previsto na hipótese poderá fazer irromper.

As normas jurídicas podem ser classificadas levando-se em consideração diferentes características sendo impossível, pelo fôlego deste trabalho, abordar todas as existentes, mas para o escopo do estudo é salutar abordarmos, ainda que de forma breve, a classificação que distingue as normas jurídicas em sentido estrito em: (a) abstrata e geral; (b) concreta e individual; (c) abstrata e individual e (d) concreta e geral. Temos a norma “abstrata e geral” quando no antecedente (abstrato) há a descrição hipotética de um fato e no consequente (geral) uma regulação de conduta de todos os indivíduos submetidos a um dado sistema jurídico5.

As normas “concretas e individuais” são responsáveis por dar operabilidade às normas abstratas e gerais. Ditas normas carreiam, na sua hipótese (concreto), a descrição de um fato social ocorrido em determinadas coordenadas de tempo e espaço, que possui perfeita correspondência com a previsão contida na hipótese de uma norma geral e abstrata. Já no seu consequente (individual), essas normas preconizam uma relação jurídica onde um sujeito ativo tem o direito de exigir um direito subjetivo perante um sujeito passivo.

As normas “abstratas e individuais” são aquelas que possuem, em seu antecedente (abstrato), a descrição hipotética de possíveis fatos e, no seu consequente (individual), consignam os sujeitos e objetos determinados que estejam submetidos à prescrição contida na hipótese. São exemplos desse tipo de norma a consulta tributária e o regime especial.

Tendo em vista que o direito positivo é um sistema autopoiético, para que as normas acima mencionadas ingressem na ordem jurídica é necessário que haja um veículo introdutor que necessariamente deve ser outra norma jurídica de caráter concreto e geral.

A norma “concreta e geral” tem como antecedente (concreto) um acontecimento devidamente demarcado no espaço e no tempo, com a devida identificação da autoridade que a expediu e no seu consequente (geral) impõe a observância das normas introduzidas por todos os membros da comunidade onde impera o sistema jurídico que ela integra.

Como subproduto da teoria da norma jurídica, surge o esquema sintático da “regra matriz de incidência” que visa auxiliar o intérprete, facilitando a compreensão do texto legislado com a identificação do seu conteúdo normativo, o que possibilita a construção de qualquer norma jurídica em sentido estrito.

De acordo com Tomazini (2013. p. 416), a regra matriz de incidência tem como funções operacionais: “(i) delimitar o âmbito de incidência normativa; e (ii) controlar a constitucionalidade e legalidade normativa6”.

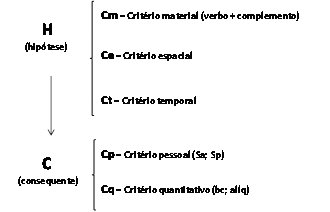

A regra matriz de incidência, enquanto estrutura lógica e mero esquema sintático, possui a seguinte conformação:

Figura 1: Formação da regra matriz de incidência.

O critério material é o núcleo da hipótese e consiste num enunciado que delimita um estado, comportamento ou ação humana. Por isso mesmo, o critério material deverá ser composto por: (i) um verbo pessoal de predicação incompleta; e (ii) um complemento que designará as características e atributos do agir.

O critério espacial, que também compõe a hipótese, refere-se ao local em que o evento deve ocorrer. Quadra notar que o critério espacial pode estar expresso ou implícito no texto legislado.

O último critério da hipótese é o temporal, o qual é responsável por delimitar o exato instante em que ocorre o evento descrito no critério material.

No consequente, nós temos os critérios que definem o vínculo jurídico a ser instalado entre dois ou mais indivíduos em decorrência da verificação do fato jurídico previsto na hipótese, e como bem leciona Tomazini7 (2013. p. 405), esses critérios são no mínimo o (i) pessoal e o (ii) prestacional. O primeiro é composto de notas que permitem identificar, com precisão, os sujeitos (ativo e passivo) que irão compor a relação jurídica no momento da constituição do fato jurídico previsto na hipótese. Já o critério prestacional consigna notas que permitem identificar o objeto que integra a relação entre o sujeito ativo e o sujeito passivo. Em regra, teremos (e é recomendável que se tenha) nesse critério uma mensuração dos aspectos do fato inserto no critério material da hipótese.

Com efeito, uma vez completado todos os campos sintáticos da estrutura lógica acima delineada, o intérprete terá uma norma jurídica em sentido estrito, reveladora do conteúdo normativo do texto legislado.

Por último, no contexto do direito positivo, temos a “relação jurídica” em sentido estrito (intranormativa), que consiste no vínculo instaurado por força da incidência normativa entre um sujeito ativo que tem o direito subjetivo de exigir determinada prestação de um sujeito passivo que tem o dever jurídico de cumpri-la.

Conforme vimos linhas acima, no plano da norma abstrata e geral nós teremos critérios e notas que possibilitam identificar o fato (hipótese/antecedente) e delimitar conceitualmente a relação jurídica (consequente), entretanto, não se verifica, nessa órbita, a relação jurídica propriamente dita, porque essa só se instaura com a inserção no sistema de uma norma concreta e individual.

Com efeito, constatada a ocorrência do fato social – que é previsto na hipótese da norma abstrata e geral – o aplicador do direito (designado pelo ordenamento jurídico) o descreve com a linguagem competente do ato de aplicação (código próprio do direito positivo), realizando a incidência da norma abstrata e geral sobre a realidade social e insere, no sistema, uma norma concreta e individual no consequente da qual estará instaurada a relação jurídica. O resultado é a vinculação, em torno de um dado objeto, de dois ou mais sujeitos, modalizados por um dos três operadores deônticos: obrigatório (O), proibido (V), ou permitido (P).

Dessa forma, concluímos este tópico, no qual, de forma breve e sem qualquer pretensão de esgotar o tema, fixamos as principais definições, conceitos e classificações, as quais serão de grande valia para preservar a coerência no desenvolvimento do trabalho.

3. Terceirização. Contribuição previdenciária. Responsabilidade do tomador de serviço. Jurisprudência do TST

A terceirização, também denominada pelo termo inglês outsourcing, é um fenômeno que se iniciou durante a Segunda Guerra Mundial quando as indústrias bélicas, frente à excessiva demanda, passaram a buscar parceiros externos com intuito de potencializar a sua capacidade de produção e aprimorar as suas técnicas produtivas.

No Brasil, a ideia de terceirização foi introduzida pelas empresas multinacionais por volta da década de 1950, sendo que a primeira grande onda ocorreu por volta da década de 1970 com os chamados “birôs de informática”, que disponibilizavam serviços terceirizados de Tecnologia de Informação (TI), mormente processamento de dados.

A terceirização no cenário econômico hodierno é uma prática recorrente e crescente, adotada pelos empresários, principalmente as grandes corporações, que buscam, por meio desse mecanismo, o aumento de produtividade, qualidade, competitividade, redução de custos e investimentos periféricos, eliminação de processos internos ligados à atividade-meio e principalmente dedicar-se exclusivamente à sua atividade-fim.

Essas marcas da terceirização são brilhantemente relatadas pelo professor Silva (1997, p. 30) ao definir o referido fenômeno como:

A transferência de atividades para fornecedores especializados, detentores de tecnologia própria e moderna, que tenham esta atividade terceirizada como sua atividade-fim, liberando a tomadora para concentrar seus esforços gerenciais em seu negócio principal, preservando e evoluindo em qualidade e produtividade, reduzindo custos e gerando competitividade8.

Para que o empresário realize uma terceirização gerencial e economicamente bem-sucedida é necessário que ele observe (i) o primado básico da “vedação à terceirização da atividade-fim”, visando preservar o coração do negócio (core business), mantendo a identidade do seu produto, e tenha (ii) meios seguros e eficazes de garantia da “gestão da mão de obra terceirizada”, para evitar a perda do controle e conhecimento dos seus processos.

Esses requisitos básicos – para que a terceirização seja exitosa do ponto de vista gerencial e econômico – assumem relevância também na seara jurídica, mormente o primado da vedação à terceirização da atividade-fim, conquanto tais requisitos se mostram elementos determinantes para caracterizar a licitude ou ilicitude da terceirização.

De acordo com a doutrina e jurisprudência dominante, a terceirização é considerada “lícita” quando em suma existe a contratação de serviços especializados, ligados à atividade-meio do tomador, desde que prestados sem pessoalidade9 e subordinação10 direta.

Noutro giro, a terceirização é considerada “ilícita” quando há:

(i) Contratação de serviços especializados ligados à atividade-fim do tomador;

(ii) Contratação de serviços de vigilância e/ou de conservação e limpeza com pessoalidade e subordinação direta;

(iii) Contratação de trabalhadores por empresa interposta fora das situações previstas na lei do trabalho temporário.

E um dos pontos negativos da terceirização que se contrapõem aos positivos, acima elencados, reside na responsabilidade trabalhista e tributária do tomador de serviço em relação aos vínculos empregatícios assumidos pelo prestador de serviço terceirizado. Isso porque, no entendimento pacífico da atual jurisprudência do TST, independentemente da terceirização ser considerada licita ou ilícita, pode o tomador de serviço ser responsabilizado trabalhista e tributariamente no concernente às verbas decorrentes da condenação, relativa ao vínculo empregatício inicialmente existente entre o trabalhador e o prestador de serviço terceirizado.

Nesse sentido, é a inteligência da Súmula nº 331 do TST que se encontra entabulada nos seguintes termos:

CONTRATO DE PRESTAÇÃO DE SERVIÇOS. LEGALIDADE.

I – A contratação de trabalhadores por empresa interposta é ilegal, formando-se o vínculo diretamente com o tomador dos serviços, salvo no caso de trabalho temporário (Lei nº 6.019, de 03.01.1974).

II – A contratação irregular de trabalhador, mediante empresa interposta, não gera vínculo de emprego com os órgãos da Administração Pública direta, indireta ou fundacional (art. 37, II, da CF/1988).

III – Não forma vínculo de emprego com o tomador a contratação de serviços de vigilância (Lei nº 7.102, de 20.06.1983) e de conservação e limpeza, bem como a de serviços especializados ligados à atividade-meio do tomador, desde que inexistente a pessoalidade e a subordinação direta.

IV – O inadimplemento das obrigações trabalhistas, por parte do empregador, implica a responsabilidade subsidiária do tomador dos serviços quanto àquelas obrigações, desde que haja participado da relação processual e conste também do título executivo judicial.

V – Os entes integrantes da Administração Pública direta e indireta respondem subsidiariamente, nas mesmas condições do item IV, caso evidenciada a sua conduta culposa no cumprimento das obrigações da Lei n.º 8.666, de 21.06.1993, especialmente na fiscalização do cumprimento das obrigações contratuais e legais da prestadora de serviço como empregadora. A aludida responsabilidade não decorre de mero inadimplemento das obrigações trabalhistas assumidas pela empresa regularmente contratada.

VI – A responsabilidade subsidiária do Tomador de serviço abrange todas as verbas decorrentes da condenação referentes ao período da prestação laboral11. (Grifos nossos)

Dessumimos da dicção dos incisos I e III do postulado retrotranscrito que, em sendo considerada a “terceirização ilícita”, o tomador de serviço terá “responsabilidade direta” para com o obreiro, pois o vínculo empregatício será formado diretamente com ele (empregador oculto), aplicando-se ao contrato de trabalho todas as normas concernentes a real categoria do empregado com ajuste de eventuais perdas oriundas da indevida terceirização. Dessa forma, resta ao tomador de serviço arcar direta e exclusivamente com todas as verbas trabalhistas12 e tributos correlatos decorrentes da condenação.

Por outro lado, ante às disposições do inciso IV do verbete em análise, temos que, em sendo considerada a “terceirização lícita”, o tomador de serviço terá “responsabilidade subsidiária” pelas verbas trabalhistas e tributos correlatos decorrentes da condenação, desde que satisfeitos cumulativamente os seguintes requisitos: (i) inadimplemento do prestador de serviço; (ii) participação do tomador de serviço na relação processual, assegurando-lhe o direito ao contraditório e ampla defesa, e (iii) que o tomador de serviço conste do título executivo obtido pelo obreiro.

A reportada sistemática de responsabilização adotada pelo TST no tocante às verbas trabalhistas, a nosso ver, não demanda maiores tergiversações para se inferir que é juridicamente plausível, pois o regime jurídico trabalhista é orientado por vários princípios, tais como o princípio da proteção13 e o princípio da primazia da realidade sobre a forma14, que não só permitem como impõem a imputação de responsabilidade ao tomador de serviço na forma entabulada na Súmula nº 331 do TST, com vistas a proteger o obreiro, parte presumidamente hipossuficiente.

No que tange à responsabilização pelos tributos decorrentes da condenação, mais precisamente da contribuição previdenciária (cota empregador), compreendemos que a aferição da regularidade e a adequação da sistemática adotada pelo TST demandam análise mais acurada, mormente pelo fato de se tratar de uma verba não sujeita ao regime jurídico trabalhista, assim como pelo fato do sujeito ativo dessa relação ser a União, que não usufrui da presunção de hipossuficiência de que goza o trabalhador.

É esse o ponto que este trabalho desafia, sendo que tentaremos, ao longo dos próximos tópicos, verificar a regularidade da sistemática adotada e orientada pelo TST a partir do disposto na Súmula nº 331.