IMPUGNAÇÃO ADMINISTRATIVA DEVE CONTESTAR TODAS AS TESES CONTIDAS NOS FEITOS FISCAIS

Pablo Juan Estevam Morais

Roberto Rodrigues de Morais.

Elaborado em 08/2024

I - INTRODUÇÃO

O universo de contribuintes inscritos no CNPJ sujeitará à avaliação, pelo fisco, de suas atividades, visando fiscalizar o cumprimento de suas obrigações principais e acessórias, definidas em lei.

Em assim sendo, ao se inscrever no CNPJ e abrir um tipo de negócio, todos estão sob a vigilância fiscal 24 horas por dia, pelo sistema tributário vigente e sua fiscalização virtual decorrente do SPED contábil e fiscal e os cruzamentos de dados entre os vários sistemas de declarações existentes.

Eis o cruzamento de dados: O sistema da Receita compara as informações apresentadas por esses órgãos/declarações com o que foi reportado pelo contribuinte em sua declaração.

Cartórios de Notas através da Declaração de Operações Imobiliárias (DOI) X imóveis declarados;

Declarações de IR Retido na Fonte (DIRF) X rendimentos tributáveis, isentos ou exclusivo na fonte declarados;

Declaração de Informações / Atividades Imobiliárias (DIMOB) X rendimentos de declarados;

Declaração de Serviços Médicos (DMED) X despesas médicas declaradas;

Declaração de Informações sobre Movimentações Financeiras (DIMOF) X investimentos em bancos (contas correntes, poupanças, aplicações financeiras, fundos de investimentos etc.) e os respectivos rendimentos auferidos;

Imposto sobre Transmissão de Causa Mortis e Doação (ITCMD) X herança ou doações declaradas

Todavia a preocupação maior do empreendedor é a competitividade, o cumprimento de cada etapa de seu negócio, ou seja, o funcionamento normal de seu estabelecimento e como mantê-lo aberto, atendendo às necessidades de seu público consumidor, deixando por conta do Contabilista responsável pela sua escrituração contábil e fiscal a incumbência de acompanhar a legislação fiscal e tributária concernente às suas atividades, assim como a tarefa de cumprir a vasta agenda de obrigações a que estão submetidos todos aqueles que têm coragem de se aventurarem a enfrentar o cipoal legislativo que compõe o sistema tributário nacional.

É comum, ao ser fiscalizado, o contribuinte ser surpreendido com a lavratura de Autos de Infração ou NFLD’s decorrente de, pela ótica do fiscal que atuou diretamente no trabalho de auditor da RFB, não cumprimento de determinadas obrigações às quais estava submetido e obrigado a cumpri-las. A reação inicial é pedir ao Contabilista responsável pela sua escrita contábil/fiscal que o defenda perante o Órgão local da RFB que expediu o feito fiscal.

II – A IMPORTÂNCIA DE IMPUGNAR CADA ITEM DO FEITO FISCAL

É importante na fase de impugnação ou defesa fiscal, e dentro do prazo estabelecido pela legislação que rege a matéria (1), que a pessoa responsável pela elaboração da defesa impugne cada item do auto de infração ou NFLD, cujo resultado do julgamento está sob a competência do CARF (Conselho Administrativo de Recursos Fiscais do MF).

Vale lembrar que o Decreto que regulamentou o PAT (Proc. Administrativo Tributário) ganhou “status” de lei ordinária e veio sendo remendado ao longo dos anos através de leis, culminando numa consolidação por um decreto, em 2011, (2) que

“Regulamenta o processo de determinação e exigência de créditos tributários da União, o processo de consulta sobre a aplicação da legislação tributária federal e outros processos que especifica, sobre matérias administradas pela Secretaria da Receita Federal do Brasil.”

Tanto o prazo para impugnação tanto o do recurso ao CARF estão preconizados no texto do PAT acima citado.

III – ATENÇÃO NO AI A SER IMPUGNADO

As teses nas defesas que devem ser abordadas, em três pontos, além, logicamente, dos itens contidos no feito fiscal.

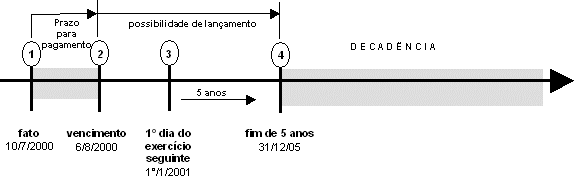

DECADÊNCIA - Verificar se no feito fiscal encontra-se alguns meses no período de apuração fulminados pela decadência. A seguir incluímos um GRÁFICO extraído de nosso livro MAUNAL DA SÚMULA VINCULANTE 8, ed. Mundo Jurídico, onde informamos que o extraímos de alguma publicação e não lembramos seu autor. Pedimos licença para reproduzi-lo, pela sua clareza e ser esclarecedor.

No exemplo abaixo, a decadência impede que o fisco faça o lançamento a partir do ponto 4, ou seja, a partir de primeiro de janeiro de 2006.

Eis a ementa interessante do STJ: (3)

Tributário - Execução fiscal - Sociedade por quotas de responsabilidade limitada - Sócio - Excesso de poder - Infrações - Não-ocorrência - Responsabilidade tributária - Não-caracterização - CTN, art. 135, III.

Tributário e Processual Civil. Recurso especial. Execução fiscal. Matéria fático-probatória examinada no acórdão de origem. Incidência da Súmula n. 7-STJ. Violação do art. 535 do CPC. Não-ocorrência. Débitos para com a Seguridade Social. Redirecionamento. Art. 135, III, do CTN. Precedentes.

1. Recurso especial interposto pelo INSS contra acórdão segundo o qual:

a) o inadimplemento do tributo não constitui infração à lei capaz de ensejar a responsabilidade solidária dos sócios;

b) a situação falimentar é forma de dissolução regular da sociedade;

c) a simples referência na CDA do nome do sócio-gerente não é suficiente para ensejar a responsabilização pessoal; d) o art. 13 da Lei n. 8.620/1993 teve a constitucionalidade afastada pelo TRF da 4ª Região. Em seu apelo extremo, o INSS aponta, além de divergência jurisprudencial, negativa de vigência dos artigos 135 e 202, do CTN, 2º, § 5º, I e IV, 3º da Lei n. 6.830/1980 e 535 do CPC. Sem contrarrazões, conforme certidão de fl. 114. Interpostos recurso especial e extraordinário, ambos admitidos, conforme decisões de fls. 114/115.

2. A matéria dos artigos 202 do CTN, 2º, § 5º, I e IV, e 3º da Lei n. 6.830/1980 foi apreciada pela Corte de origem com base na análise do contexto fático instaurado no processado. Súmula n. 7-STJ incidente à espécie.

3. O acórdão combatido não pode ser tachado de omisso e contraditório uma vez que analisou todos os pontos pertinentes ao desate da lide de forma motivada e fundamentada. Negativa de vigência do art. 535 do CPC que se afasta.

4. A jurisprudência do Superior Tribunal de Justiça posiciona-se no sentido de que o sócio só responde por dívidas tributárias na forma de empresas constituídas por forma de sociedade limitada quando houver prova de que exerceu a gerência com excesso de poder ou infração à lei, ao contrato social ou ao estatuto (art. 135, III, do CTN).

5. Precedentes das 1ª e 2ª Turmas e 1ª Seção do Superior Tribunal de Justiça.

6. Recurso especial parcialmente conhecido, e, nessa parte, não-provido

INCLUSÃO DOS SÓCIOS NO POLO PASSIVO DO FEITO FISCAL

É comum a inclusão de sócio como corresponsável tributário nos AI’s, sendo necessário impugnar este item com todas as ferramentas disponíveis por quem elaborar a defesa.

Pela ausência de dolo (dolo é prova positiva e quem alega deve prová-lo efetivamente) e de que Lei ordinária não poderia alterar o artigo 135 que rege a matéria. Sem dolo não se pode punir sócios.

Decisão do STJ é esclarecedora:

REsp do STJ (4), verbis:

“PROCESSUAL CIVIL E TRIBUTÁRIO. RESPONSABILIDADE TRIBUTÁRIA DO SÓCIO QUOTISTA. SOCIEDADE POR COTAS DE RESPONSABILIDADE LIMITADA. DÉBITOS RELATIVOS À SEGURIDADE SOCIAL. LEI 8.620/93, ARTIGO 13. JURISPRUDÊNCIA CONSOLIDADA PELA PRIMEIRA SEÇÃO DO STJ. (...)

2. A responsabilidade patrimonial secundária do sócio, na jurisprudência do E. STJ, funda-se na regra de que o redirecionamento da execução fiscal, e seus consectários legais, para o sócio-gerente da empresa, somente é cabível quando reste demonstrado que este agiu com excesso de poderes, infração à lei ou contra o estatuto, ou na hipótese de dissolução irregular da empresa. 3. Tratando-se de débitos de sociedade para com a Seguridade Social, diversos julgados da Primeira Turma, inclusive desta relatoria, perfilhavam o entendimento da responsabilidade solidária dos sócios, ainda que integrantes de sociedade por quotas de responsabilidade limitada, em virtude do disposto em lei específica, qual seja, a Lei 8.620/93, segundo a qual "o titular da firma individual e os sócios das empresas por cotas de responsabilidade limitada respondem solidariamente, com seus bens pessoais, pelos débitos junto à Seguridade Social" (artigo 13).

4. Não obstante, a Primeira Seção desta Corte, em recente sessão de julgamento, assentou que: "TRIBUTÁRIO E PROCESSUAL CIVIL. EXECUÇÃO FISCAL. DÉBITOS PARA COM A SEGURIDADE SOCIAL. REDIRECIONAMENTO. RESPONSABILIDADE DO SÓCIO (SOCIEDADE POR QUOTAS DE RESPONSABILIDADE LTDA). SOLIDARIEDADE. PREVISÃO PELA LEI 8.620/93, ARTIGO 13. NECESSIDADE DE LEI COMPLEMENTAR (CF, ARTIGO 146, 111, B). INTERPRETAÇÕES SISTEMÁTICA E TELEOLÓGICA. CTN, ARTS. 124, 11, E 135, 111. CÓDIGO CIVIL, ARTS. 1.016 E 1.052. VIOLAÇÃO AO ARTIGO 535. INOCORRÊNCIA. (...) 3. A solidariedade prevista no artigo 124, II, do CTN, é de no ministro da de direito. Ela só tem validade e eficácia quando a lei que a estabelece for interpretada de acordo com os propósitos da Constituição Federal e do próprio Código Tributário Nacional. 4. Inteiramente desprovidas de validade são as disposições da Lei n° 8.620/93, ou de qualquer outra lei ordinária, que indevidamente pretenderam alargar a responsabilidade dos sócios e dirigentes das pessoas jurídicas. O artigo 146, inciso III, b, da Constituição Federal, estabelece que as normas sobre responsabilidade tributária deverão se revestir obrigatoriamente de lei complementar. 5. O CTN, artigo 135, III, estabelece que os sócios só respondem por dívidas tributárias quando exercerem gerência da sociedade ou qualquer outro ato de gestão vinculado ao fato gerador. O artigo 13 da Lei n° 8.620/93, portanto, só pode ser aplicado quando presentes as condições do artigo 135, III, do CTN, não podendo ser interpretado, exclusivamente, em combinação com o artigo 124, II, do CTN .6. (...). 7. A Lei 8.620/93, artigo 13, também não se aplica às Sociedades Limitadas por encontrar-se esse tipo societário regulado pelo novo Código Civil, lei posterior, de igual hierarquia, que estabelece direito oposto ao nela estabelecido. 8. Não há como se aplicar à questão de tamanha complexidade e repercussão patrimonial, empresarial, fiscal e econômica, interpretação literal e dissociada do contexto legal no qual se insere o direito em debate. Deve-se, ao revés, buscar amparo em interpretações sistemática e teleológica, adicionando-se os comandos da Constituição Federal, do Código Tributário Nacional e do Código Civil para, por fim, alcançar-se uma resultante legal que, de forma coerente e juridicamente adequada, não desnature as Sociedades Limitadas e, mais ainda, que a bem do consumidor e da própria livre iniciativa privada (princípio constitucional) preserve os fundamentos e a natureza desse tipo societário." (Recurso Especial 717.717/SP, da relatoria do e. Ministro José Delgado, julgado em 28.09.2005). 5. Recurso especial desprovido. (REsp. 702719 T1 - Ministro. Luiz Fux 17/11/2005)”.

Matérias já decididas pelos Tribunais Superiores não necessitam que órgãos de julgamentos administrativos – Delegacias de Julgamento ou CONSELHO DE CONTRIBUINTES – venham julgá-las (o que lhe é vedado), mas que apenas cumpram e acompanhem o que já foi decidido em caráter definitivo.

EXCESSO DE EXAÇÃO NA APLIAÇÃOD AS MULTAS, FERINDO PRINCÍPIOS CONSTITUCIONAIS DA CAPACIDADE CONTRIBUTIVA E DO NÃO CONFISCO

Este é um ponto importante, pois MULTAS superiores a 100% do valor do imposto fere o PRINCÍPIO DO NÃO CONFISCO.

Muitos dos feitos fiscais vêm acompanhados de processo criminal contra as pessoas dos sócios da empresa, e nestes casos é aconselhável a contratação profissional da área criminal para defendê-los em juízo.

Aqui pode-se aplicar o contido na Súmula Vinculante de nº 24 do STF:

“Não se tipifica crime material contra a ordem tributária, previsto no

art. 1º, incisos I a IV, da Lei nº 8.137/90, antes do lançamento

definitivo do tributo.”

.

Com base nessa Súmula Vinculante a exclusão dos sócios nos processos criminais dará tranquilidade aos mesmos para continuarem suas atividades empresariais normalmente.

Após os cuidados acima, impugnar todos os tópicos do feito fiscal. Poderá, inclusive, citar alguma jurisprudência dos tribunais superiores, embora os julgados administrativos se restrinjam no exame das provas juntadas pelos contribuintes em suas defesas. Porém, servirão para alertar aos ilustre julgadores administrativos que os contribuintes defensores têm bala na agulha para levar suas pretensões aos tribunais superiores, se necessário.

Com relação os julgados do CARF são essenciais para inserir nas impugnações, não somente para fundamentar as defesas, mas para mostrar possíveis divergências visando fundamentar futuros recursos à Câmara Superior de Recursos Fiscais no CARF. (5).

Para acompanhar processos no CARF Conselho Administrativo de Recursos Fiscais (fazenda.gov.br)

IV – MUDANÇAS NA LEGISLAÇÃO E JURÍSPRUDÊNCIA

Podem ocorrer, durante a tramitação das impugnações e/ou recursos ao CARF alteração na legislação que beneficiem os contribuintes objeto de autuações fiscais e, lei benéfica, retroagem em favor deles.

Também tivemos, ao longo do tempo, visto várias decisões dos tribunais superiores (STJ e STF) que mudaram o status quo da jurisprudência vigente quando da autuação pelo fisco, que vieram favorecer aos contribuintes que litigavam junto às Delegacias de Julgamento da RFB e ao CARF.

Ficar atento, portanto, às alterações legislativas e nas jurisprudências sobre os temas incluídos pelo fisco nas autuações fiscais. A legislação, normalmente, é estática, mas a Jurisprudência é dinâmica, passível de alterações ao longo do tempo em que as defesas e/ou recursos estivem em andamento.

NOTAS:

(1) Decreto de nº 70.235/1972.

(2) DECRETO Nº 7.574, DE 29 DE SETEMBRO DE 2011.

(3) REsp nº. 847.457 - RS.

(4) REsp nº. 702719

(50 Projeto VER (economia.gov.br)

Pablo Juan Estevam Morais

Advogado Tributarista

Roberto Rodrigues de Morais

Consultor Tributário