A prescrição é mecanismo fundamental, pelo qual consolidam-se efeitos jurídicos pelo decurso do tempo. Ninguém pode ficar ad aeternum sob a ameaça de sanções estatais.

Justo por isso, deparando-se com a suspeita da prática de infrações administrativas, o Poder Público deve deflagrar imediatamente o processo sancionador cabível.

Menciono inicialmente a análise de Elody Nassar:

Inexiste regra alguma fixando genericamente um prazo prescricional para as ações judiciais do Poder Público em face do administrado.

Com relação aos débitos tributários o prazo é de cinco anos, conforme disposto no art. 174, CTN, o qual também fixa, no art. 173, igual prazo para decadência do direito de constituir o crédito tributário.

A doutrina inclinou-se no sentido de aplicar o diploma normativo regente da prescrição quinquenal, o decreto 20.910/1932, que fixa tal prazo em 05 anos. (...)

O mesmo prazo (cinco anos) também é o previsto para a interposição de ações contra danos causados por pessoa jurídica de direito público ou de direito privado prestadora de serviços públicos, assim como para as ações de indenização por apossamento administrativo ou desapropriação indireta ou por danos oriundos de restrições estabelecidas por atos do Poder Público. (...)

Constata-se, pois, que este prazo de cinco anos é uma constante nas disposições gerais estatuídas em normas endereçadas ao Poder Público, quer quando reportadas ao prazo para o administrado, quer quando reportadas ao prazo para a Administração fulminar seus próprios atos.

NASSAR, Elody. Prescrição na Administração Pública. 2. ed. São Paulo: Saraiva, 2009, p. 324-325.

A pretensão de cobrança de multas administrativas não se submete ao regime do Código Tribunal Nacional, dada a leitura a contrario sensu do art. 3º da lei 5.172/1966:

Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

É que a cobrança de multa administrativa, possui natureza não-tributária, o que atrai a incidência das normas e princípios disciplinadores das relações de Direito Público.

Leia mais

- Recebi um Auto de Infração Ambiental - Saiba o que fazer

- Prescreve em 5 anos a pretensão de execução da multa ambiental

- Como funciona o processo administrativo ambiental no IBAMA

Por sua vez, não se tratando de crédito tributário, é cediço que a dívida oriunda de multa administrativa não se submete às regras estabelecidas pelo Código Tributário Nacional.

A tanto igualmente converge o art. 1º-A da lei 9873/1999 com a redação veiculada pela lei 11.941/2009:

Art. 1º-A. Constituído definitivamente o crédito não tributário, após o término regular do processo administrativo, prescreve em 5 (cinco) anos a ação de execução da administração pública federal relativa a crédito decorrente da aplicação de multa por infração à legislação em vigor.

Desse modo, o prazo para a constituição do crédito é de 05 anos, contados da data da prática do ato infracional (ou da sua cessação, quando se tratar de infração permanente ou continuada) - conforme art. 1º da mencionada lei 9873.

Também incide a prescrição, quando o processo administrativo permanecer paralisado por mais de 03 anos:

Art.1º. […]

1º Incide a prescrição no procedimento administrativo paralisado por mais de três anos, pendente de julgamento ou despacho, cujos autos serão arquivados de ofício ou mediante requerimento da parte interessada, sem prejuízo da apuração da responsabilidade funcional decorrente da paralisação, se for o caso.

Quando a infração também constituir crime, o prazo será aquele definido no art. 109 do Código Penal (art. 1º, §2º, lei 9873).

Nesse caso, apenas o prazo da prescrição penal será aplicável, não se podendo invocar as causas de interrupção ou suspensão próprias apenas à arguição criminal.

Em que pese a autoexecutoriedade administrativa, não há propriamente um direito potestativo à constituição da multa, eis que a pretensão punitiva deve ser aplicada com escorreito respeito ao devido processo legal, depois de efetiva apuração (enquanto que, na temática tributária,o próprio contribuinte recolhe o tributo, cabendo ao fisco da sua conferência e, sendo o caso, lançamento de revisão para os fins do art. 150, §4º, CTN).

Leia mais

- [MODELO] Defesa Prévia - Multa Ambiental por Destruir ou Danificar Florestas ou Vegetação

- [MODELO] Exceção de Pré-Executividade - Multa Ambiental - Dívida Ativa

- Fiscalização da FLORAM - Fundação Municipal do Meio Ambiente de Florianópolis

A bem da verdade, há uma verdadeira pretensão punitiva administrativa, submetida a prazos prescricionais (o art. 2º da lei 9873 e lógica do art. 189, CC), não se tratando de direito potestativo.

O fato é que o cômputo do mencionado prazo é interrompido nos termos que seguem:

Art. 2º Interrompe-se a prescrição da ação punitiva:

I - pela notificação ou citação do indiciado ou acusado, inclusive por meio de edital; II - por qualquer ato inequívoco, que importe apuração do fato;

- pela decisão condenatória recorrível.

- por qualquer ato inequívoco que importe em manifestação expressa de tentativa de solução conciliatória no âmbito interno da administração pública federal. (Incluído pela Lei nº 941, de 2009)

Quanto à distinção entre suspensão e interrupção da prescrição, reporto-me à lição de Elody Nassar:

Chama-se suspensão a circunstância especial, em vista da qual a lei paralisa a fluência do prazo prescricional. As causas suspensivas da prescrição são as que, temporariamente, paralisam o seu curso; superado o fato suspensivo, a prescrição continua a correr, computado o tempo decorrido antes dele.

Denomina-se interrupção a ocorrência de um fato hábil a destruir o efeito do tempo já decorrido, com a anulação da prescrição já iniciada. As causas interruptivas da prescrição são as que inutilizam a prescrição iniciada, de modo que o seu prazo recomeça a correr da data do fato que a interrompeu ou do último ato do processo que a interromper (CC, art. 202, parágrafo único).

NASSAR, Elody. Prescrição na Administração Pública. 2. ed. São Paulo: Saraiva, 2009, p. 156-157.

Atente-se para o fato de que a regra do art. 2º da lei 9873 obviamente diz respeito ao processo administrativo sancionador, eis que - como cediço - a Administração Pública não precisa se socorrer do Judiciário para impor multas para infrações administrativas, desde que apuradas com respeito ao art. 5º, LIV e LV, CF (autoexecutoriedade administrativa).

Importante notar que, interrompida a prescrição, o cômputo deve ser retomado do seu início, pela integralidade do prazo.

Anote-se que, na temática, a lei não veiculou comando semelhante àquele presente no Decreto 20.910/1932 (art. 9º), que trata sobremodo da prescrição das pretensões oponíveis à Fazenda Pública (prazo a ser contado, ademais, nos termos da súmula 383, STF).

Por outro lado, que o Código Civil de 1916 autorizava infindáveis interrupções da prescrição (art. 172).

Por seu turno, o art. 8º do mencionado Decreto 20.910/1932 dispôs que a prescrição apenas poderia ser interrompida uma vez (prescrição das pretensões oponíveis à Fazenda Pública).

Essa regra foi repisada no art. 3º do Decreto-lei 4.597/1942.

Seguiu-se, então, em 23 de novembro de 1999, a publicação da lei 9873, cujo art. 2º preconiza vários momentos de interrupção da prescrição: notificação ou citação do indiciado ou acusado, prática de ato inequívoco que importe apuração do ato, decisão condenatória recorrível.

Leia mais

- Condenação por Crime Ambiental ANULADA

- Prescrição no dano ambiental e o Ajuizamento de Ação Civil Pública

- Novo código florestal autoriza o uso agrícola das várzeas

No ano de 2002, com a vigência do novo Código Civil, veiculou-se a norma do art. 202, caput, que dispõe que a prescrição apenas pode ser interrompida uma única vez.

O fato é que as relações entre a Administração Pública (nessa condição) e os particulares não é regrada pela Lei 10.406. Com efeito, a lei 9873 é diploma especial, quando confrontado com o Código Civil:

Tanto por isso, cada evento mencionado no art. 2º da lei 9873 é apto a interromper a prescrição, reiniciando-se pelo prazo de 05 anos (ressalvada eventual prescrição intercorrente, pela paralisação do processo por mais de 03 anos, conforme art. 1º, §1º, lei 9873).

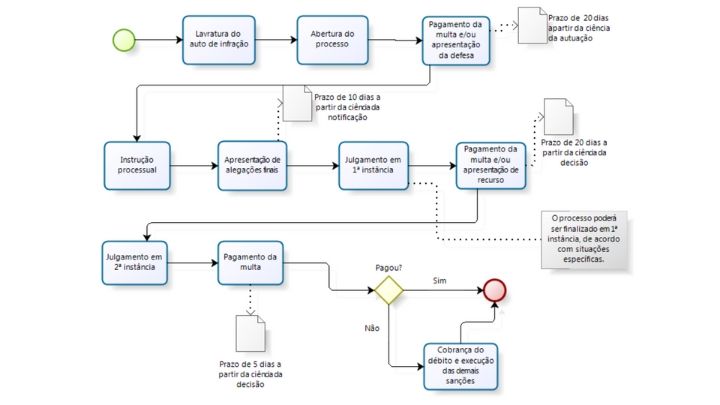

Encerrado o processo administrativo sancionador e mantida a cominação de multa, passa a ser computado, então, o prazo de prescrição da pretensão executória (art. 1º-A, lei 9873).

Portanto, o termo inicial da prescrição coincide com o momento da ocorrência da lesão ao direito, consagração do princípio universal da actio nata.

Nesses termos, em se tratando de multa administrativa, a prescrição da ação de cobrança somente tem início com o vencimento do crédito sem pagamento, quando se torna inadimplente o administrado infrator.

Antes disso, e enquanto não se encerrar o processo administrativo de imposição da penalidade, não corre prazo prescricional, porque o crédito ainda não está definitivamente constituído e simplesmente não pode ser cobrado.

Leia mais

Crime Ambiental deve ser comprovado por perícia

É possível a absolvição do condenado por meio de revisão criminal

TRF4 declara Auto de Infração Ambiental NULO!

Como anular ou reduzir o valor de multa ambiental por desmatamento