RESUMO

O objetivo geral deste artigo está em analisar a obsolescência da Hipoteca no Registro Imobiliário Brasileiro face à aplicação da Alienação Fiduciária de Bens Imóveis. A justificativa do tema está no fato de que a hipoteca, desde a criação da Lei 9.514 de 1997, vem perdendo espaço no mercado imobiliário para a alienação fiduciária . A propriedade passou diversas transformações até chegar ao que é hoje, passando por evoluções conforme as mudanças da sociedade e de regimes políticos e econômicos. No Brasil tem-se um longo período histórico sobre as Leis e Decretos que regulamentam o registro de Imóveis. Contudo o estudo terá como foco as mudanças ocorridas a partir de meados do século XX. Nota-se que no Brasil o registro de imóveis foi alterado com a Lei n° 6.015 de 1973, Lei dos Registros Públicos, que vigora até o presente momento. A Lei 6.015 /1973 aborda sobre a hipoteca que consiste em um direito real de garantia, tendo como objeto o bem imóvel, através de contrato, que será a garantia do recebimento do crédito. Tem-se também a alienação fiduciária onde o fiduciário não é proprietário pleno, mas detém a posse direta do bem imóvel até que a quitação se realize. A propriedade fiduciária é uma condição limitada para ambos o fiduciante e o fiduciário, sendo que, o fiduciante permanece na posse do bem, usufruindo de seus direitos, limitando-se ao pagamento do débito pelo devedor. A alienação fiduciária trouxe na verdade maior garantia para o credor, pelo fato de haver uma rápida recuperação do crédito imobiliário, o que não ocorria com a hipoteca.

PALAVRAS-CHAVE: Hipoteca. Alienação Fiduciária. Registro imobiliário.

1 INTRODUÇÃO

O surgimento e a evolução do registro imobiliário ocorreram vagarosamente e de forma irregular, devido à quantidade de territórios disponíveis no país em detrimento da falta de colonos para preencher tamanhas terras. Para que se possa entender sobre a necessidade do registro de imóveis, é necessário compreender sobre a propriedade ou o direito de propriedade (AMORIM, 2018).

Com o passar dos anos o registro de imóveis sofreu alterações conforme as necessidades da comunidade e evolução do Direito (FIGURA 1).

Figura 1 – Período histórico do Registro de imóveis

Fonte: elaborado pela autora (2022)

Souza (2009) informa que depois do descobrimento do Brasil, as terras encontradas no território brasileiro, passaram a ser de domínio de Portugal, sendo instituídas as sesmarias. No ano de 1844 surge a Lei 317, Registro Geral de Hipotecas, que veio determinar o registro geral de hipotecas (AMORIM, 2018, COSTA, 2018). O registro imobiliário no Brasil foi constituído com a Lei 601, de 18 de setembro de 1850, referida lei foi a responsável pela mudança do Registro de Hipotecas para Registro Geral. Seguindo a linha do tempo, tendo em vista a fragilidade das aquisições imobiliárias, bem como as inscrições hipotecárias, no ano de 1865, veio à reforma dos registros gerais, com o advento da Lei 1.237, regulamentada pelo Decreto 3.453, surgindo os livros de registro.

Com a inauguração do Código Civil de 1916, atribuiu-se uma Seção, qual seja a do VI do Cap. XI do Titulo III, para falar “Do Direito das Coisas”, destinada ao Registro de Imóveis, restando regulamentada e detalhada a referida matéria. Foi assim que surgiu a famosa expressão ‘quem não registra não é dono’, pois a propriedade imóvel só se adquire através do registro (PELAGALI, 2018).

A propriedade está assegurada no art. 5º, inciso XXII da Constituição Federal (1988) além do Código Civil Brasileiro. Conforme Amorim (2018, p. 5) “a propriedade passou por longas e várias transformações até chegar ao que é hoje, passando por evoluções conforme as mudanças da sociedade e de regimes políticos e econômicos”

No Brasil tem-se um longo período histórico sobre as Leis e Decretos que regulamentam o registro de Imóveis. Contudo o estudo terá como foco as mudanças ocorridas a partir de meados do século XX. Costa (2018) relata que o registro de imóveis no Brasil foi modificado com a Lei n° 6.015 de 1973, Lei dos Registros Públicos, que vigora até o presente momento, primando por maior simplificação nos livros de registros, inaugura a instituição das matrículas como forma de inscrição do imóvel. O art. 1 º da referida Lei informa que:

Os serviços concernentes aos Registros Públicos, estabelecidos pela legislação civil para autenticidade, segurança e eficácia dos atos jurídicos, ficam sujeitos ao regime estabelecido nesta lei.

§ 1ª Os Registros referidos neste artigo são os seguintes:

I - o registro civil de pessoas naturais;

II - o registro civil de pessoas jurídicas;

III - o registro de títulos e documentos;

W- o registro de imóveis.

§ 2º Os demais registros reger-se-ão por leis próprias (BRASIL, 1973).

Conforme Venosa (2013, p. 171) “para o legislador, portanto, os registros públicos têm a finalidade de conferir autenticidade, segurança e eficácia aos atos jurídicos”. Assim como a Lei dos Registros Públicos, bem como o Código Civil de 1916, com o advento do atual Código Civil de 2002, trouxe nos artigos 1.245 a 1.247, sucintamente sobre os apontamentos gerais do registro imobiliário (SOUZA, 2009).

Sendo assim tem-se como objetivo geral deste artigo analisar a obsolescência da Hipoteca no Registro Imobiliário Brasileiro face à aplicação da Alienação Fiduciária de Bens Imóveis. A justificativa do tema está no fato de que a hipoteca, desde a criação da Lei 9.514 de 1997, vem perdendo espaço no mercado imobiliário para a alienação fiduciária..

2 A HIPOTECA DO BEM IMÓVEL

Para Gonçalves (2014) a hipoteca consiste em um direito real de garantia, tendo como objeto o bem imóvel, que será a garantia do recebimento do crédito. Consistindo basicamente no direito de perseguir a coisa dada em garantia, independente da pessoa com quem se encontre, exercendo sobre ela o direito de excussão, ou seja, submeter o imóvel ao pagamento de um débito de outra pessoa, sem tirar da posse do proprietário.

Corroborando com Gonçalves (2014), Gomes (2012) pontua que o direito do credor tem sequela, ou seja, o encargo não se descola do bem, ficando o valor afetado ao pagamento da dívida. A hipoteca é na verdade a garantia de uma não quitação de um bem imóvel, ou seja, quando não for liquidado, o credor tem o direito de reverter o contrato.

Contudo é necessário analisar as características da hipoteca que, na visão de Gonçalves (2014), possui natureza civil, é um direito real, indivisível e tem caráter acessório, além de conferir ao seu titular os direitos de preferência e sequela, é negócio solene conforme descrito no Quadro 1.

Quadro 1- Características da hipoteca

Natureza Civil |

Neste caso tem-se o penhor e da anticrese na categoria das garantias que submetem uma coisa ao pagamento de dívida. O principal objetivo esta natureza é a coisa imóvel, que fica sujeita à solução do débito. |

|---|---|

Propriedade do devedor ou de terceiro |

Pode, efetivamente, o hipotecante ser pessoa diversa do devedor, embora costume o próprio devedor oferecer o seu imóvel em garantia. |

Devedor continua na posse do bem hipotecado. |

Nesta situação o hipotecante conserva em seu poder o bem dado em garantia e sobre ele exerce todos os seus poderes, usando-o segundo a sua destinação e percebendo-lhe os frutos. |

Indivisível |

Hipoteca grava o bem na sua totalidade, não acarretando exoneração correspondente da garantia o pagamento parcial da dívida. Desse modo, enquanto não liquidada, a hipoteca subsiste por inteiro sobre a totalidade dos bens gravados, salvo convenção em contrário. |

Caráter acessório. |

É direito real criado para assegurar a eficácia de um direito pessoal. Se este se extingue, desaparece também o ônus real, que não pode subsistir sem um crédito, cujo pagamento pretende garantir. |

Negócio solene. |

Essencial à validade dos negócios jurídicos que visem à constituição, transferência, modificação ou renúncia de direitos reais sobre imóveis de valor superior a trinta vezes o maior salário mínimo vigente no País. |

Direitos de preferência e sequela |

Trata-se de um corolário de sua natureza real. Se o bem for alienado, será transferido ao adquirente com o ônus da hipoteca que o grava, desde que tenha havido o prévio registro. |

Fonte: Gonçalves (2014 p. 415)

Conforme Peixoto (2017, p. 2)

A hipoteca é uma espécie de direito real de garantia e tem por objetivo impor que um determinado bem passe a garantir o cumprimento de uma obrigação pecuniária, sob pena de sua alienação como forma de satisfação do direito do credor (PEIXOTO, 2017, p. 2).

Além das características da hipoteca têm-se também três espécies diferenciadas, que são: hipoteca legal, hipoteca judicial e a hipoteca convencional.

Bufulin (2009) informa a hipoteca legal tem sua origem na lei que a prevê, independentemente da vontade dos interessados. No Brasil esta hipoteca está respaldada nos arts. 1.489 a 1.491 do Código Civil seu fundamento está relacionada na preocupação com determinadas pessoas, cujo patrimônio é confiado à administração alheia. Nestes casos há uma necessidade desta ser especializada e registrada, para não valer contra terceiros.

Art. 1.489. A lei confere hipoteca:

I - às pessoas de direito público interno (art. 41) sobre os imóveis pertencentes aos encarregados da cobrança, guarda ou administração dos respectivos fundos e rendas;

II - aos filhos, sobre os imóveis do pai ou da mãe que passar a outras núpcias, antes de fazer o inventário do casal anterior;

III - ao ofendido, ou aos seus herdeiros, sobre os imóveis do delinqüente, para satisfação do dano causado pelo delito e pagamento das despesas judiciais;

IV - ao co-herdeiro, para garantia do seu quinhão ou torna da partilha, sobre o imóvel adjudicado ao herdeiro reponente;

V - ao credor sobre o imóvel arrematado, para garantia do pagamento do restante do preço da arrematação.

Art. 1.490. O credor da hipoteca legal, ou quem o represente, poderá, provando a insuficiência dos imóveis especializados, exigir do devedor que seja reforçado com outros.

Art. 1.491. A hipoteca legal pode ser substituída por caução de títulos da dívida pública federal ou estadual, recebidos pelo valor de sua cotação mínima no ano corrente; ou por outra garantia, a critério do juiz, a requerimento do devedor (BRASIL, 2002).

A hipoteca judicial, também denominada de hipoteca judiciária, tem sua origem nas sentenças que condenam o sucumbente à prestação de determinada coisa ou dinheiro, ou à satisfação de perdas e danos (PEIXOTO, 2017). Sua principal função está em garantir a futura satisfação do direito material pleiteado em juízo, caso o devedor não cumpra a decisão judicial de forma voluntária.

Para Queirobim (2021, p. 34) a hipoteca judiciária “decorre de uma decisão judicial, logo trata-se de um efeito anexo e possui, como fato gerador, uma decisão que determina a obrigação de pagar quantia”

A hipoteca é também conhecida como uma modalidade de hipoteca legal, ou seja, é uma espécie de hipoteca legal, o que leva o cidadão a entender que ambas possuem a mesma finalidade e a mesma estrutura, contudo, diference um da outra. Mesmo que ambas possuam seus fundamentos em bases legais, a hipoteca judiciária trata de hipoteca que resulta dos julgamentos e não de negócio jurídico processual (PEIXOTO, 2017).

Por sua vez tem-se a hipoteca convencional é considerada a mais comum no judiciário, pois decorre da convenção entre as partes, que livremente criam o ônus hipotecário, gerando uma garantia de crédito preenchida pela vontade das partes. Contudo, para que a hipoteca tenha efeito erga omnes, dependerá do registro no Registro de Imóveis. Onde qualquer cidadão pode realizar desde que apresentado o título hipotecário ao oficial delegatário que fará o registro da hipoteca, tornando-a eficaz perante terceiros e determinando a data do negócio processual hipotecário (QUEIROBIM, 2021)

2.1.1 Registro e extinção da Hipoteca

Marafiga (2018) informa que a hipoteca para ter sua garantia, precisa ser registrada em órgão competente. No caso de imóveis a inscrição do registro precisar ser efetivada no Registro de Imóveis da circunscrição que estiver localizado o bem, assim como estabelecido no art. 1.492 do CC/02: “as hipotecas serão registradas no cartório do lugar do imóvel, ou no de cada um deles, se o título se referir a mais de um. Parágrafo único. Compete aos interessados, exibido o título, requerer o registro da hipoteca” (BRASIL, 2002; MARAFIGA, 2018).

Bufulin (2009) ressalta que para a hipoteca existir como direito real de garantia e necessário o registro no Cartório do Registro Imobiliário, conforme prevê o art. 1.227 do Código Civil (2002)

Art. 1.227. Os direitos reais sobre imóveis constituídos, ou transmitidos por atos entre vivos, só se adquirem com o registro no Cartório de Registro de Imóveis dos referidos títulos (arts. 1.245 a 1.247), salvo os casos expressos neste Código.

Sendo assim, entende-se que será o Registro que irá caracterizar a hipoteca como direito real de garantia. Quando quitada a hipoteca, esta será registrada imediatamente, passando para o nome do requente (BUFULIN, 2009; MARAFIGA, 2018). Conforme Gonçalves (2014) para a extinção da hipoteca o Código Civil (2002) traz informações em seus art. 1.499 e 1.500.

Art. 1.499. A hipoteca extingue-se:

I - pela extinção da obrigação principal;

II - pelo perecimento da coisa;

III - pela resolução da propriedade;

IV - pela renúncia do credor;

V - pela remição;

VI - pela arrematação ou adjudicação.

Art. 1.500. Extingue-se ainda a hipoteca com a averbação, no Registro de Imóveis, do cancelamento do registro, à vista da respectiva prova (BRASIL, 2002).

Outro fato analisado é que a hipoteca é prorrogada pelas partes até perfazer trinta anos e então se extinguir com a averbação do registro (GONÇALVES, 2014). Para que haja a total extinção da hipoteca Nader (2016) informa que é necessária a quitação total do valor devido, sendo este integral. Caso o pagamento ocorra parcialmente à hipoteca não se reduz. A extinção da hipoteca se opera, além do pagamento, pela compensação, confusão, novação, consignação, remissão, dação em pagamento, impossibilidade superveniente do pagamento, verificação da condição resolutiva.

A hipoteca só será extinta, pela arrematação ou adjudicação, sendo que a arrematação se dá quando o imóvel é adquirido pelo maior lance, com a designação da hasta pública. A adjudicação vem a ser o ato da expropriação do bem, com o objetivo de transferir a posse de um devedor para o credor, dentro da execução (NADER, 2016). Conforme previsto no art.1.501, do Código Civil de 2002, “Não extinguirá a hipoteca, devidamente registrada, a arrematação ou adjudicação, sem que tenham sido notificados judicialmente os respectivos credores hipotecários, que não forem de qualquer modo partes na execução.”

3 DA ALIENAÇÃO FIDUCIÁRIA DE BENS IMÓVEIS

Antes de adentrar no assunto em questão é preciso entender o que vem a ser fidúcia. A fidúcia ocorre quando o adquirente de um bem se obriga a restituí-lo ao respectivo alienante após cumpridas as obrigações que ensejaram na sua celebração (AMMAR, 2016). A alienação fiduciária de bens imóveis, esta é contemplada pela Lei n° 9.514 de 20 de novembro de 1997 no Código Civil Brasileiro, sendo alterada pela Lei n 13.043 de 13 de novembro de 2014.

O início da alienação fiduciária num contexto histórico ocorreu nos contratos utilizados no Direito Romano, onde o devedor transferia, por venda, bens seus ao credor. Na ocasião a confiança era a base da fidúcia, permitindo que a pessoas acautelasse seus bens contra determinados riscos, alienando o mesmo a determinada pessoa de confiança, com ressalva de lhe serem restituídos após passado o perigo (GONÇALVES, 2021).

Cabral (2019) informa que a fidúcia passou por transformações e com seu desenvolvimento surgiu a necessidade de se falar sobre o negócio fiduciário, assim como, de seus desdobramentos, a alienação fiduciária de bem imóvel como garantia de bens imóveis.

3.1 Definições da Alienação Fiduciária de Bens Imóveis

Na alienação fiduciária o fiduciário não é proprietário pleno, mas detém a posse direta do bem imóvel até que a quitação se realize (SILVA, 2021). Para Ammar (2016, p.11) “a alienação fiduciária é um contrato que instrumentaliza o negócio pretendido e não a propriedade fiduciária, que é uma espécie de propriedade”. Conforme Cabral (2019, p. 16) a definição mais e ampla e apropriada de alienação fiduciária para bens imóveis pode ser vista como:

A alienação fiduciária é espécie de negócio em que se utiliza a transmissão da propriedade para fins de garantia. Tal garantia, já conhecida em nosso direito para o financiamento de bens móveis, exerce função semelhante às garantias reais imobiliárias que já integram o direito positivo, mas é dotada de mais eficácia. Como se sabe, nas garantias mais comumente utilizadas, como a hipoteca, o devedor retém o bem, mas apenas o grava para garantia de uma obrigação, enquanto na propriedade fiduciária o devedor transmite a propriedade, passando-a ao credor para que fique com este até que seja satisfeita a obrigação. Em suma, enquanto a hipoteca é um direito real em coisa alheia, a propriedade fiduciária é um direito real em coisa própria. Em razão da constituição da propriedade fiduciária, desdobra-se a posse, atribuindo-se a posse direta ao devedor-fiduciante e a posse indireta ao credor fiduciário (CABRAL, 2019, p. 16).

Portanto, resta compreendido que a alienação fiduciária é um negócio jurídico em que o devedor, para garantir o pagamento da dívida, transmite ao credor a propriedade de um bem, de forma direta, sob a condição resolutiva de saldá-la (AMMAR, 2016).

3.2 Do contrato de Alienação Fiduciária

Conforme Pereira (2015) e Basquiroto (2017) pode-se entender como contrato um documento em que uma pessoa (fiduciante), utilizando um negócio jurídico formal, o qual se obriga a restituí-la depois de realizado um fim definido num acordo não formal designado pactum fiduciae.”

Para que o credor torne-se titular do domínio resolúvel sobre a coisa objeto da garantia, é preciso que se tenha o registro do contrato de alienação fiduciária, sendo assim, será excluído do patrimônio do devedor, retornando a ele após o cumprimento da obrigação garantida (CABRAL, 2019). Para que a alienação fiduciária seja considerada válida é preciso constituir o negócio jurídico mediante a contratação por escrito, por instrumento público ou particular, conforme estabelece o artigo 38 da Lei 9.514/1997 (AMMAR, 2016).

Art. 38. Os atos e contratos referidos nesta Lei ou resultantes da sua aplicação, mesmo aqueles que visem à constituição, transferência, modificação ou renúncia de direitos reais sobre imóveis, poderão ser celebrados por escritura pública ou por instrumento particular com efeitos de escritura pública (BRASIL, 1997).

Conforme Cavalcante (2021, p 15) “o caráter subjetivo do contrato de alienação fiduciária de bens imóveis está relacionado às partes que participam do mesmo, em especial às suas capacidades e legitimidade para compor o ato”. Costa (2018) aborda o tema ressalvando que o contrato de alienação fiduciária tem como propósito a utilização do bem imóvel, como direito de uso e o direito real de uso, desde que seja suscetível de alienação e que possua duração limitada ao prazo da respectiva concessão.

Conforme o princípio da responsabilidade, todo indivíduo oferece aos credores, “como garantia genérica, os valores que compõem o seu lado ativo, de sorte que, a todo tempo, possam eles pagar-se mediante a excussão de um bem que dali retira, por intermédio da justiça”. (PEREIRA, 2015, p 459).

3.3 A propriedade fiduciária

Constitui-se a propriedade fiduciária através da realização de uma negociação, possuindo uma natureza de direito real, ou seja, está prevista em lei, além de precisar ser registrada no órgão competente (CARDINS, 2017). Em conformidade com o autor, verifica-se que no Código Civil, em seu Capítulo IX, traz informações sobre a propriedade fiduciária, e sua alienação fiduciária como forma de direito real de aquisição.

Salienta-se, que a propriedade fiduciária é uma condição limitada para ambos o fiduciante e o fiduciário, sendo que, o fiduciante permanece na posse do bem, usufruindo de seus direitos, limitando-se ao pagamento do débito pelo devedor (DALÓ, 2019).

Silveira (2018) faz uma ressalva sobre a diferença ente a propriedade plena que corresponde a um domínio perfeito, ao passo que a propriedade fiduciária “corresponde a um domínio imperfeito, porque atribuído ao adquirente (fiduciário) apenas para que dê ao bem a destinação definida pelo transmitente (fiduciante), e por isso é desfalcado dos atributos típicos do domínio perfeito” (SILVEIRA 2018, p. 18).

Daló (2019) observa outra característica direcionada a propriedade fiduciária, que distingue-a das garantias tradicionais como penhor e hipoteca, onde a lei prevê a afetação patrimonial do bem alienado em garantia, pois, em regra, este bem não responde por débitos não relacionados a sua contratação” nem se sujeita aos efeitos da decretação de falência ou da declaração de insolvência do fiduciante, em razão da transferência da propriedade resolúvel ao credor fiduciário” (DALÓ, 2019, p. 67).

É o que está previsto na legislação em vigor no âmbito das alienações fiduciárias em garantia tanto de bens móveis quanto de imóveis; ou seja, na hipótese de falência ou insolvência do fiduciante, pode o proprietário fiduciário requerer a restituição do bem alienado fiduciariamente para que, com o produto de sua venda, possa o credor satisfazer o crédito garantido.

(DALÓ, 2019, p. 67).

Nota-se que a propriedade fiduciária está amparada tanto pela Lei que dispões sobre o sistema de financiamento imobiliário e institui alienação fiduciária de coisa imóvel (BRASIL, 1997, Lei 9.514/1997). Além dessa consta também a Lei de Falência 11.101/2005 nos arts 85 e 90.

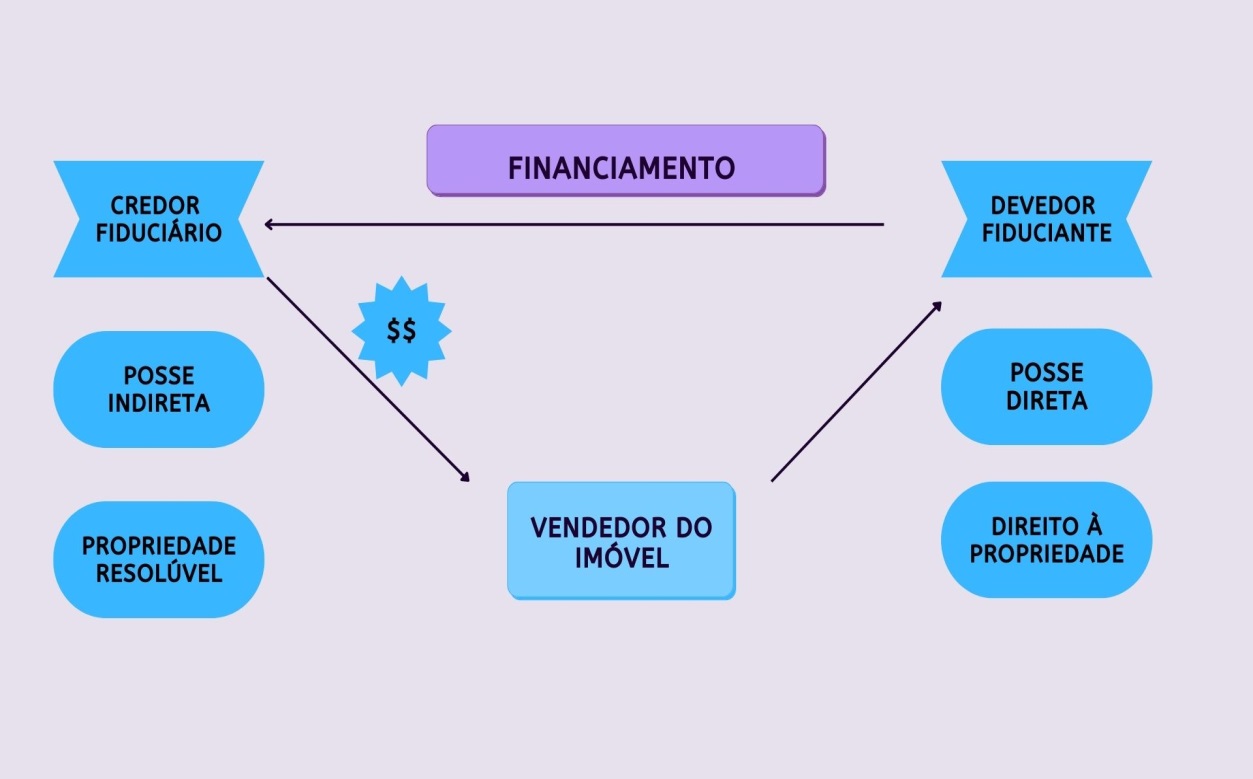

Figura 2 – Como funciona a alienação fiduciária de bens imóveis

Fonte: elaborado pela autora (2022)

A figura 2 demonstra como funciona o financiamento através da alienação fiduciária de bens imóveis, restando perceptível que o credor fiduciário detém a posse indireta com a propriedade resolúvel, ao passo que o devedor fiduciante detém a posse direta com o direito a propriedade.

3.4 A substituição da hipoteca pela alienação fiduciária, apontamentos sobre ambos os institutos.

Como bem elucidado acima, sabe-se que a alienação fiduciária de bens imóveis é caracterizada pela transferência ao credor, da propriedade, restando ao devedor a posse direta, a utilização do bem, já a hipoteca trata-se de uma modalidade com o ônus específico de garantir a dívida, sendo assim, criasse um direito real em favor do credor recaindo tal direito sobre o bem do devedor (CARDINS, 2017).

Corroborando a citação supra, Zanella, et al (2019) faz uma comparação entre a hipoteca e a alienação fiduciária. De forma resumida, nota-se que a substituição de uma pela outra, trouxe na verdade maior garantia para o credor, pelo fato de haver uma rápida recuperação do crédito imobiliário, o que não ocorria com a hipoteca.

Após a criação da Lei 9.514 de 1997 o sistema financeiro imobiliário, “disciplinou o regime jurídico da alienação fiduciária de bens imóveis, facilitando o acesso da população ao crédito para compra de imóvel, tendo em vista que reduz o risco do credor”(ZANELLA, et al, 2019, p. 10)

Cardins (2017, p. 67) observa que quando o imóvel está alienado fiduciariamente como garantia do financiamento contratado, “o proprietário do imóvel alienável, ainda que este seja o seu único imóvel e seja permanentemente utilizado como residência familiar, possui o direito de livremente aliená-lo”.

Conforme Daló (2019) a alienação fiduciária foi criada para proteger o crédito outorgado pelo fiduciário ao fiduciante, representa uma interessante garantia. Um dos fatores que contribuiu para a Lei da alienação fiduciária foi a promoção do financiamento imobiliário, cujo objetivo está na recuperação do mercado financeiro imobiliário.

CONSIDERAÇÕES FINAIS

Conclui-se que com o advento da criação da Lei 9.514 de 1997, o sistema financeiro imobiliário ressurgiu, com isso após o surgimento da alienação fiduciária de bens imóveis, a modalidade da hipoteca caminha-se para a sua obsolescência.

Nesse diapasão, a alienação fiduciária de bens imóveis tornou-se mais vantajosa principalmente para o credor, pelo fato de haver uma rápida recuperação do crédito imobiliário, em caso de mora do devedor, o que não ocorria com a hipoteca, que desde seu surgimento carrega consigo a característica da morosidade, sendo esta uma situação grave para o Poder Judiciário que resulta na dificuldade em atender as demandas jurídicas de sua execução, chegando à esfera de afetar o mercado imobiliário nacional.

REFERÊNCIAS

AMMAR, Amanda Fajnzylber. Alienação fiduciária de bens imóveis. execução da garantia fiduciária pelo descumprimento de obrigação estabelecida em contrato garantido por alienação fiduciária de bens imóveis. Monografia apresentada ao Programa de LLM em Direito dos Contratos do Insper - Instituto de Ensino e Pesquisa, como parte dos requisitos para a obtenção do título de pós-graduação em Direito. São Paulo, 2016.

AMORIM, Danielle Aquino. O registro de imóveis no Brasil, tendo como foco principal os seus princípios basilares, ordenamento jurídico e a organização de um cartório de registro de imóveis. Projeto de monografia apresentado ao Núcleo de Trabalho Científico do curso de Direito da UniEvangélica, como exigência parcial para a obtenção do grau de bacharel em Direito. Anápolis, 2018.

BASQUIROTO, Henrique De Oliveira. A constituição em mora nas ações de busca e apreensão em alienação fiduciária. Trabalho de Conclusão de Curso, apresentado para obtenção do grau de Bacharel no curso de Ciências Jurídicas da Universidade do Extremo Sul Catarinense, UNESC., Criciúma, 2017.

BRASIL. Lei nº 13.043, de 13 de novembro de 2014. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2014/lei/l13043.htm. Acesso em: 31 out. 2022

BRASIL. Lei nº 6.015, de 31 de dezembro de 1973.Dispõe sobre os registros públicos, e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l6015compilada.htm. Acesso em 17 out. 2022.

BRASIL. Lei nº 9.514, de 20 de Novembro de 1997.

Dispõe sobre o Sistema de Financiamento Imobiliário, institui a alienação fiduciária de coisa imóvel e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l9514.htm. Acesso em: 31 out. 2022

BUFULIN, Augusto Passamani. Uma análise da hipoteca convencional sobre bens imóveis no Código Civil de 2002. Dissertação apresentada à Banca Examinadora como exigência parcial para obtenção do título de Mestre em Direito das Relações Sociais (Direito Civil), pela Pontifícia Universidade Católica de São Paulo. São Paulo, 2009

CABRAL, Rogério Gomes. Alienação fiduciária de bem imóvel frente o art. 53 do código de defesa do consumidor. Trabalho de Conclusão de Curso apresentado ao Centro Universitário de Goiás, Anhanguera, como requisito parcial para obtenção do título de bacharelado em Direito. Goiânia, 2019.

CARDINS, Rafaella Mayana Alves Almeida. A alienação fiduciária de bem imóvel em garantia de obrigações em geral e a proteção do bem de família. Dissertação apresentada à banca examinadora de defesa do mestrado em Direito Econômico do Programa de Pós-Graduação em Ciências Jurídicas da Universidade Federal da Paraíba como requisito parcial para obtenção do grau de Mestre em Ciências Jurídicas, João Pessoa, 2017.

CAVALCANTI, João Victor Borges. Análise acerca da alienação fiduciária de bens imóveis e a indisponibilidade do bem de família. Trabalho de Conclusão de Curso – Artigo Científico, apresentado à Coordenação do Curso de Graduação em Direito do Centro Universitário Doutor Leão Sampaio, em cumprimento às exigências para a obtenção do grau de Bacharel. Juazeiro Do Norte, 2021.

COSTA, Vitória de Castro. Alienação fiduciária e seus efeitos legais no registro imobiliário brasileiro. Monografia apresentada ao Núcleo de Trabalho de Curso da UniEvangélica, como exigência parcial para a obtenção do grau de bacharel em Direito. Anápolis, 2018.

DALÓ, Luiz Paulo Lago. A alienação fiduciária de bens imóveis nas operações estruturadas via emissão de certificados de recebíveis. Dissertação apresentada à Escola de Direito de São Paulo da Fundação Getulio Vargas como requisito para obtenção de título de mestre em Direito. São Paulo, 2019

GOMES, Orlando. Direitos Reais. 21a ed. rev. e atual. Rio de Janeiro: Forense, 2012.

GONÇALVES, Carlos Roberto. Direito civil brasileiro. v. 5, 9. ed. São Paulo : Saraiva, 2014.

MARAFIGA, Bruna. Alienação fiduciária e hipoteca: apontamentos teóricos e aplicação prática. Monografia final do Curso de Graduação em Direito objetivando a aprovação no componente curricular Monografia. UNIJUÍ – Universidade Regional do Noroeste do Estado do Rio Grande do Sul. Três Passos, 2018.

NADER, Paulo. Curso de direito civil. Direito das coisas. Vol. 4 , 7ª ed. 2016.

PEIXOTO, Ravi. Tutela Executiva. Aspectos relevantes da hipoteca judicial no CPC/2015 2. Revista de Processo, n.1, v. 43, p. 6-18, 2017. Disponível em: http://www.mpsp.mp.br/portal/page/portal/documentacao_e_divulgacao/doc_biblioteca/bibli_servicos_produtos/bibli_boletim/bibli_bol_2006/RPro_n.243.10.PDF. Acesso em: 27 out. 2022

PELAGALI, Renato. História do registro de imóveis no Brasil, 2018. Disponível em: https://pelagali.jusbrasil.com.br/artigos/580004765/historia-do-registro-de-imoveis-no-brasil. Acesso em 18 out. 2022

PEREIRA , Caio Mário Da Silva. Instituições de direito civil: contratos, v. III, 2015

QUEIROBIM, Bárbara Da Silva. A hipoteca judiciária como meio de prevenção à fraude. Monografia apresentada como exigência para conclusão de Curso de Pós-Graduação Lato Sensu da Escola da Magistratura do Estado do Rio de Janeiro. 2021.

SILVA, Tanara Rocha De Araújo. Alienação fiduciária de bem imóvel: a irrazoabilidade do lance mínimo para o segundo leilão inferior à 50% do valor do bem alienado. Artigo científico apresentado como requisito parcial para obtenção do título de Bacharel em Direito pela Faculdade de Ciências Jurídicas e Sociais - FAJS do Centro Universitário de Brasília (UniCEUB). Brasília, 2021

SOUZA, Leandro Silva. O registro de imóveis no Brasil. Monografia apresentada como requisito parcial para a obtenção do título de Bacharel em Direito, pela Universidade do Vale do Itajaí, Centro de Ciências Sociais e Jurídicas. Tijucas, 2009.

VENOSA, Silvio de Salvo. Direito Civil. 13ª ed. Parte Geral, Atlas, 2013

ZANELLA, Bárbara Gobetti, et al. O desuso da hipoteca após o advento da alienação fiduciária em garantia, 2019. Disponível em: https://www.migalhas.com.br/depeso/304380/o-desuso-da-hipoteca-apos-o-advento-da-alienacao-fiduciaria-em-garantia. Acesso em 09 nov. 2022