“Não se gerencia o que não se mede, não se mede o que não se define, não se define o que não se entende, e não há sucesso no que não se gerencia”.1

William Edwards Deming.

RESUMO

O Sistema de Finanças da Polícia Militar do Piauí: uma proposta de transformação é um estudo pormenorizado da estrutura e do funcionamento do Modelo de Gestão de Finanças atual da Corporação, sob a perspectiva da Teoria Geral dos Sistemas (TGS) e da Gestão de Finanças Públicas. A partir da percepção de que as finanças desempenham um papel relevante e estratégico no âmbito da Corporação, a pesquisa foi desenvolvida com a finalidade precípua de delinear um diagnóstico do grau de maturidade dos processos de governança e de gestão dos órgãos responsáveis por esta área. Nesse sentido, teve como essência identificar os desafios que se apresentam diante das dezessete Unidades Gestoras, nos âmbitos interno e externo, que interferem na performance da Instituição refletindo no grau de execução do orçamento, demonstrando os prejuízos que os modelos de gestão inapropriados podem ocasionar à capacidade das organizações alcançarem os objetivos estratégicos delineados. O estudo foi realizado com fundamento no método hipotético-dedutivo caracterizado pela formulação de hipóteses que foram testadas quanto as suas validades. Abrangeu a pesquisa bibliográfica (obras, relatórios gerenciais extraídos do SIAFE em exercícios financeiros distintos e outros documentos), assim como teses, dissertações e artigos científicos disponíveis em meios eletrônicos, incluindo a biblioteca digital do CAES/PMESP. Para alcançar os resultados pretendidos, foi aplicado um questionário com sujeitos significativos no Sistema de Finanças da Instituição, assumida a definição intencional e respeitando a especificidade das suas inserções, contemplando aspectos relevantes como o comprometimento e engajamento no trabalho, entendimento dos papéis e responsabilidades da gestão de finanças, percepção sobre a finalidade do planejamento prévio, instrução dos processos de contratação da despesa em regime normal e de adiantamento, além da importância do controle. Foram apresentados ainda desafios que interferem na gestão, oportunizado ao respondente classificá-los por ordem de prioridade, com o exame de aspectos como a gravidade, a urgência e a tendência. De idêntico modo, o participante teve oportunidade de apresentar sugestões que possam contribuir com o aperfeiçoamento de tão importante área. O trabalho apresenta concepções conceituais sobre orçamento público, estratégia e governança organizacional, modelos de gestão inseridos num processo evolutivo e traz constatações sobre a condução da estratégia e governança no campo em discussão. A adoção do modelo proposto representa uma oportunidade de transformar a visão e o agir quanto a importância do papel das Finanças na Polícia Militar, com ênfase no Desenvolvimento Organizacional e fundamentado em boas práticas, concretizando os objetivos que constam no Plano Estratégico da PMPI 2021-2026.

Palavras-chave: Polícia Militar; estratégia; finanças; gestão; modelo; orçamento.

ABSTRACT

Military Police of Piauí Financial System: a transformation proposal refers to detailed structural and operational study of current Corporation Finance Management Model, from General Theory of Public Finance Systems, and Management perspective. Assuming the strategic and relevant finance role inside Corporation, this research aimed to chart a diagnose considering governance and management process maturity level performed by responsible agencies. To achieve this goal, it was sought to identify challenges before seventeen Management Units from internal to external scope, whose influence interferes on Institution performance regarding the budget execution degree. Unproperly management models can damage organizations capacity to reach strategic goals previously determined. The present study was based in hypothetical-deductive method, that it is characterized by evaluated hypothesis formulation and encompassed bibliographic research (work, management reports collected from SIAFE at varied fiscal year, and other documents), as well as thesis, dissertations, and scientific papers available at electronic media, including CAES/PMESP digital library. Aiming to achieve expected results a questionary was applied to influential people from Finance Systems Institution. Intended determination is assumed, preserving insertions specificity. Relevant aspects it was considered, as such work engagement, knowledge about responsibility and financial management role, advance planning aim perception, knowledge of regular and advance rules about public expenditure procurement processes, as well as it controls. Furthermore, challenges that impairs management was exposed to respondent to be classified into priority order, some aspects for examination, as such severity, urgency, and trend, was included. It was also possible to make suggestions to contribute with this area improvement. This study contains conceptual conceptions at public budget scope, organizational strategy and governance, management models inserted in an evolutive process. Promotes findings about strategy conduction and governance at discussed field. Proposed model implementation represents an opportunity to vision and action transformation when comes to Military Police Finance importance, giving emphasis to Organizational Development and being based on good practices to fulfil PMPI 2021-2026 Strategic Plan goals.

Keywords: Military Police; strategy; finances; management; model; budget.

LISTA DE FIGURAS

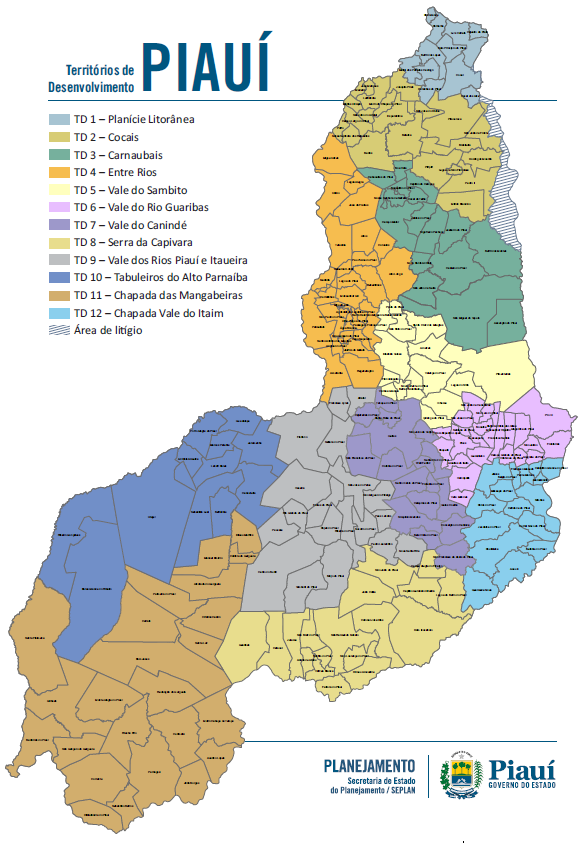

Figura 1 - Mapa do estado do Piauí dividido em territórios 49

Figura 2 - Ciclo do PPA de acordo com o mandato governamental 54

Figura 3 - Matriz Ansoff 60

Figura 4 - Diagnóstico dos stakeholders 66

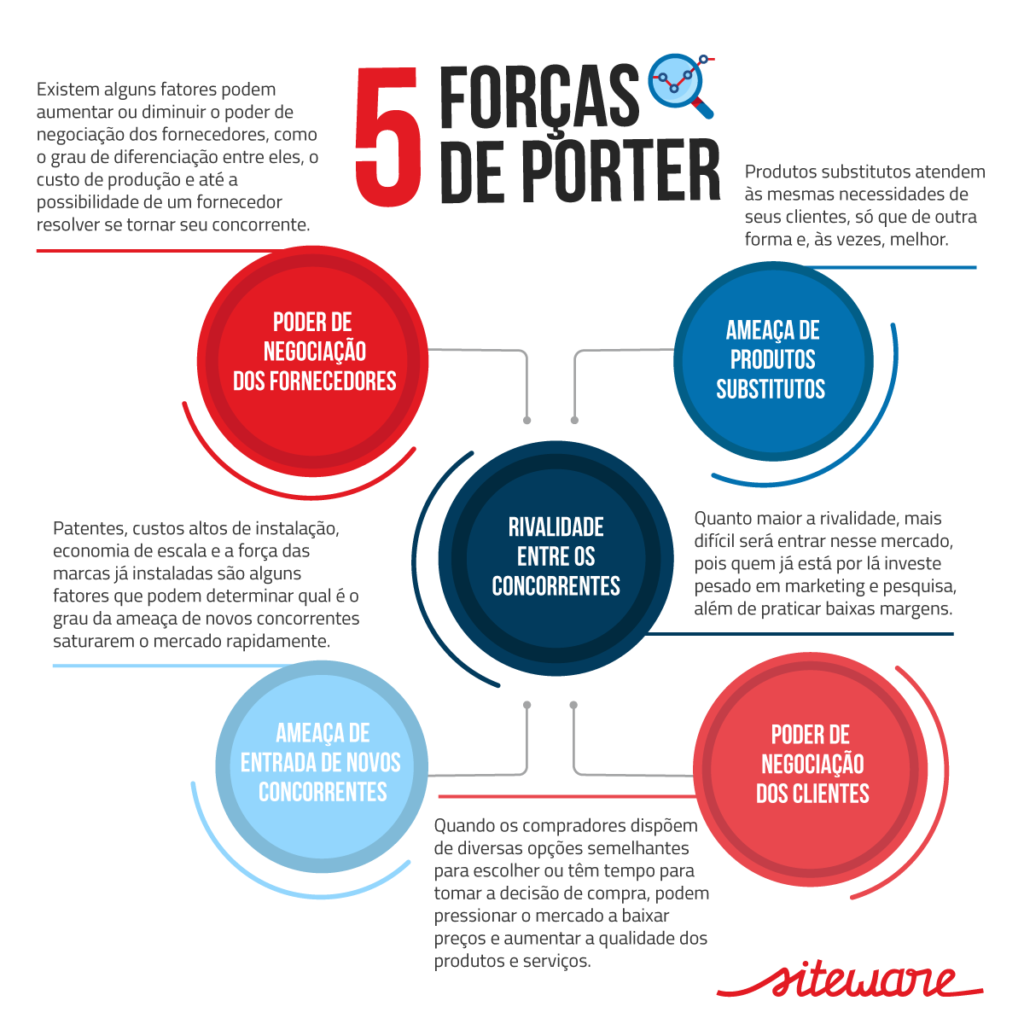

Figura 5 - As cinco forças de Porter. 69

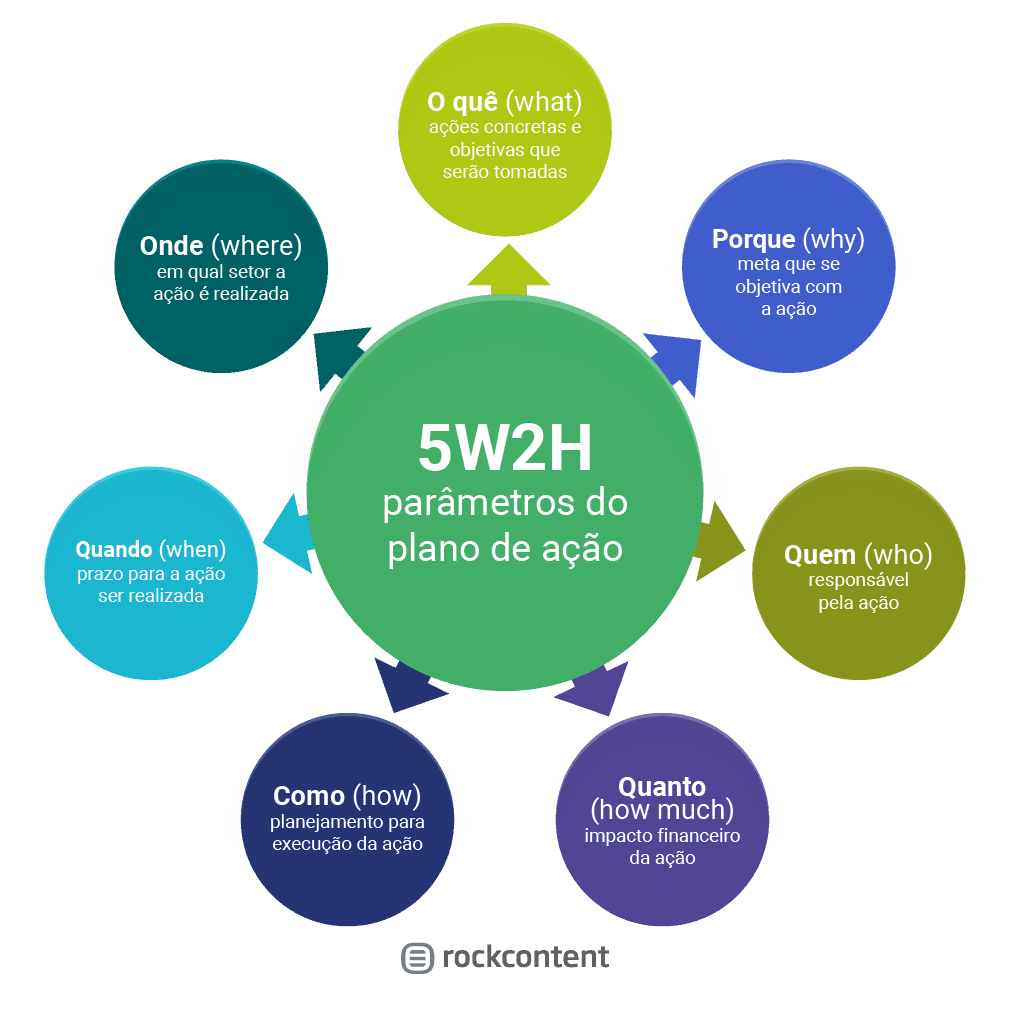

Figura 6 - Método 5W 2H 75

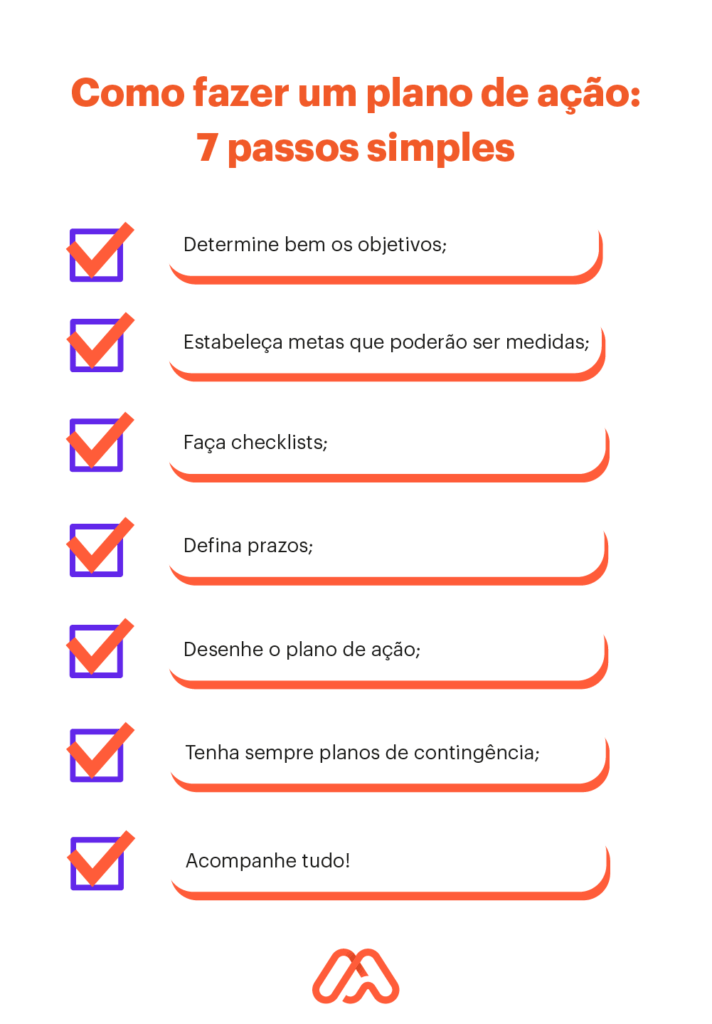

Figura 7 - Como fazer um plano de ação: Método PDCA 76

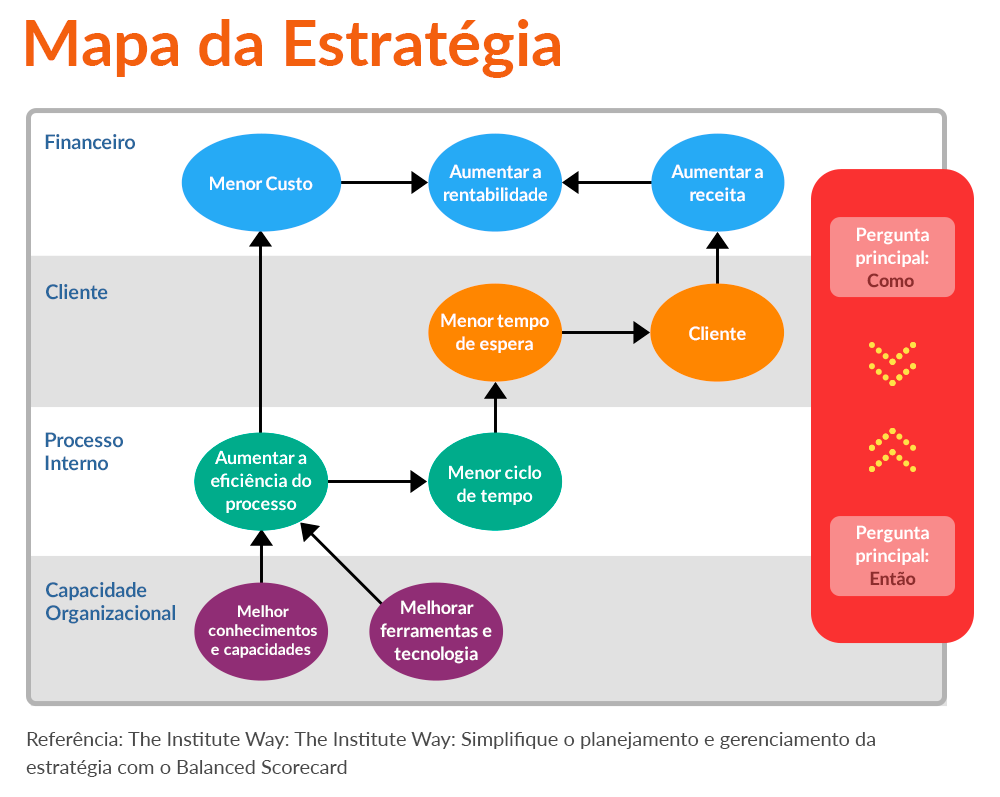

Figura 8 - As quatro perspectivas do Balanced Scorecard 78

Figura 9 - Barreiras para implementação da estratégia 79

Figura 10 - Princípios da Administração Pública 88

Figura 11 - Relação entre Governança e Gestão 100

Figura 12 - Características dos Sistemas quanto à Natureza 104

Figura 13 - Características das Organizações como Sistemas Abertos 105

Figura 14 - Cenário de Evolução dos Modelos de Gestão 108

Figura 15 - Perfil de Competências Essenciais, conforme ciclo avaliatório de

2021 133

Figura 16 - Órgãos contemplados pelo TCE/PI na aplicação do i-SEG 135

Figura 17 - Visão estratégica do PPA Piauiense 2020 - 2023 142

Figura 18 - Brasão da Polícia Militar do Piauí 149

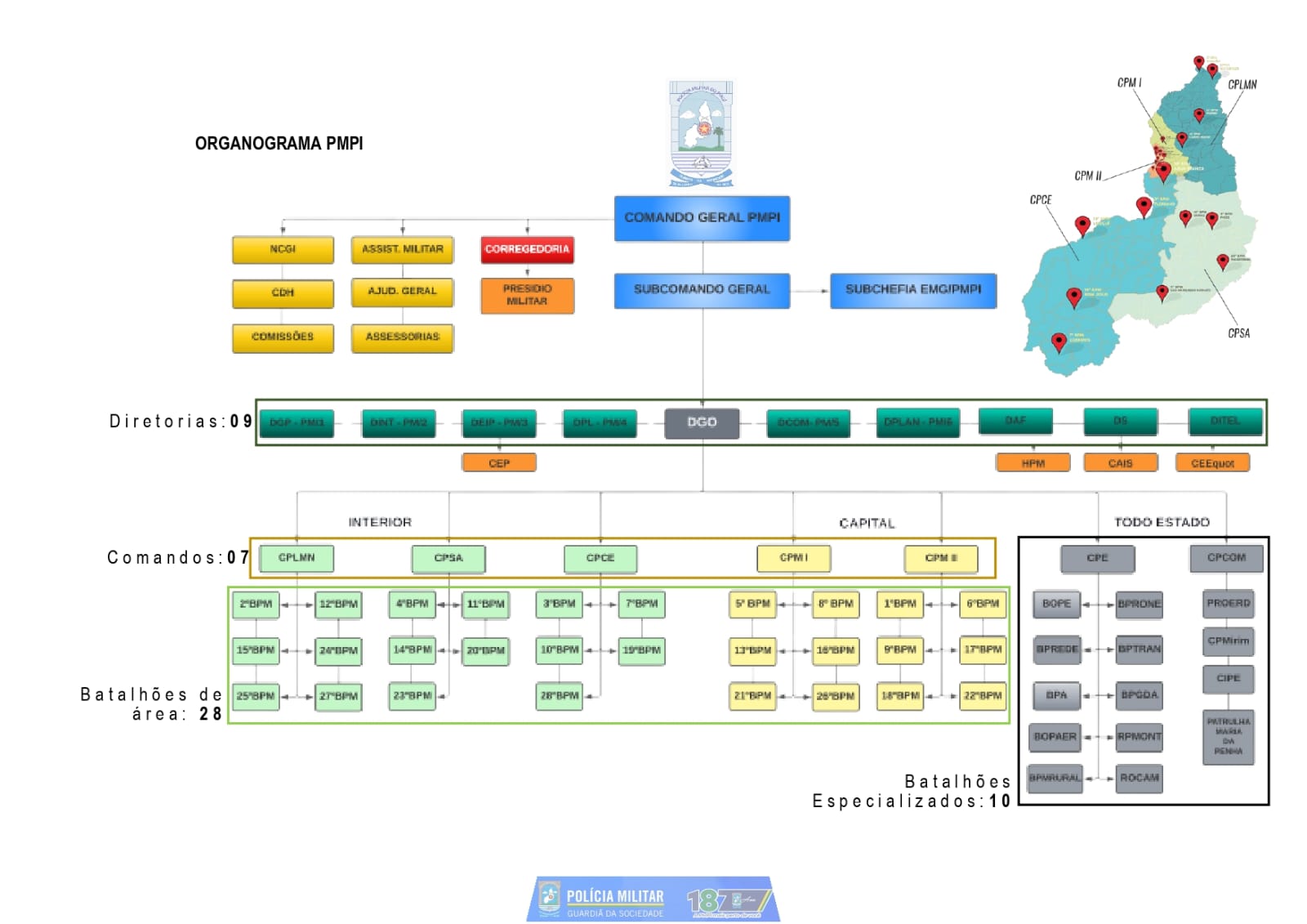

Figura 19 - Organograma da PMPI conforme Lei 7.744/22 153

Figura 20 - Convênios entre a PMPI e Prefeituras Municipais por Comandos 160

Figura 21 - Objetivos gerais de controle 162

Figura 22 - Fachada do QCG da PMPI em Teresina 167

Figura 23 - Fachada do Hospital Dirceu Arcoverde da PMPI em Teresina 170

Figura 24 - Solenidade de doação de uma ambulância para o HPM em

Teresina. 170

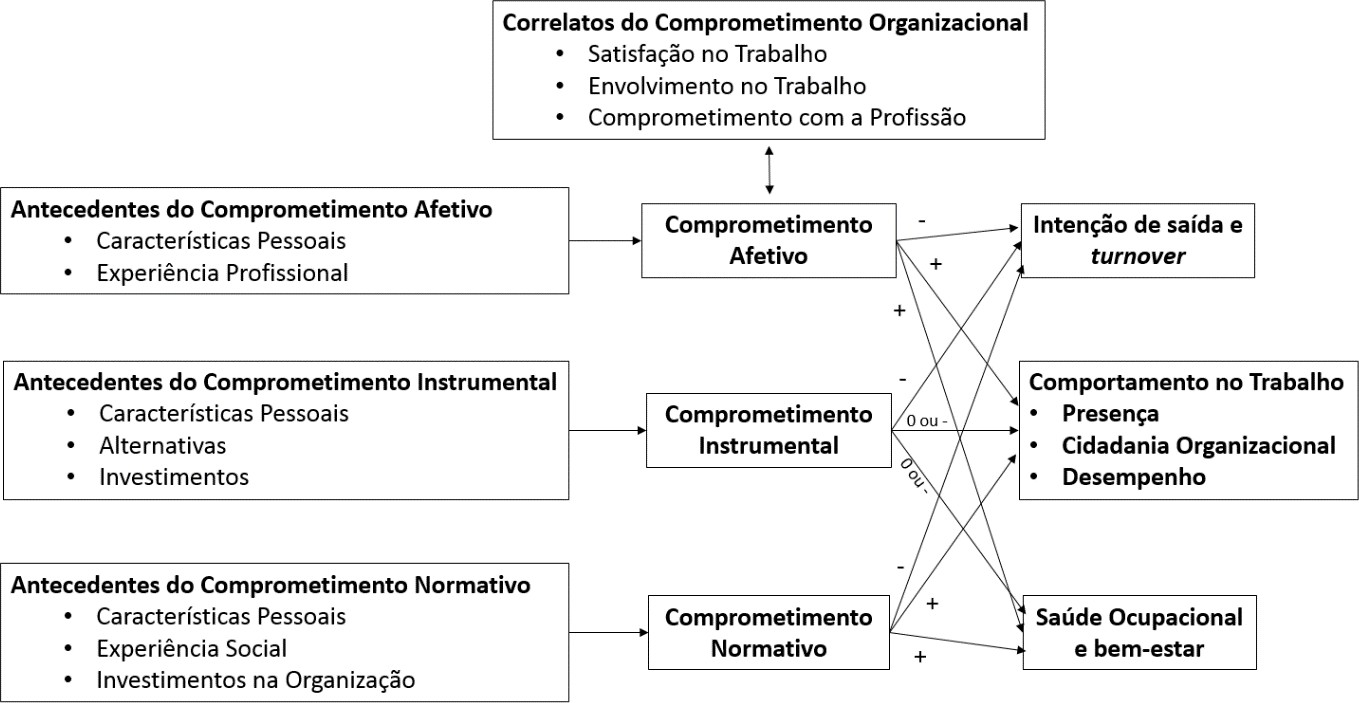

Figura 25 - Predecessores, Correlatos e Consequentes do Comprometimento 190

Figura 26 - Infográfico “Os 6 Tipos de Mudança Organizacional” 219

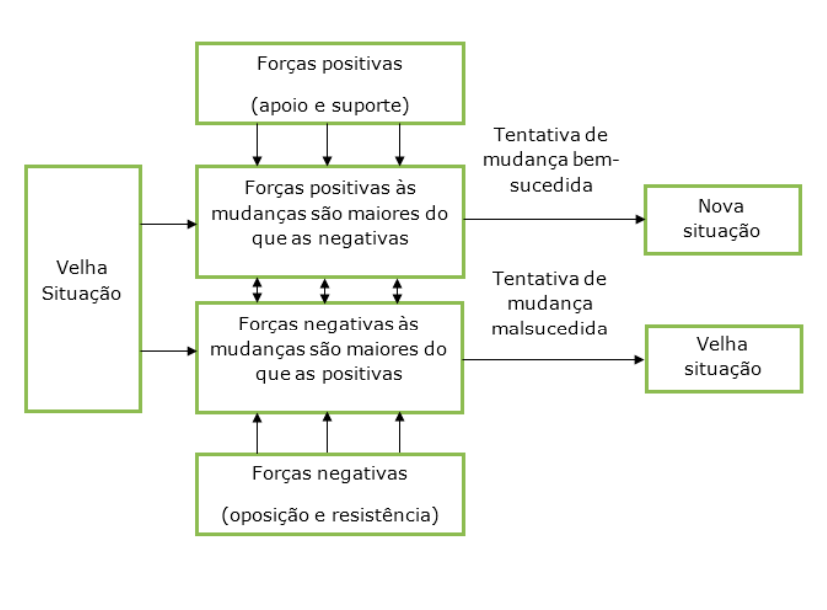

Figura 27 - Passos do Processo de Mudança segundo Lewin 222

Figura 28 - Forças que atuam no Processo de Mudança Organizacional 224

LISTA DE GRÁFICOS

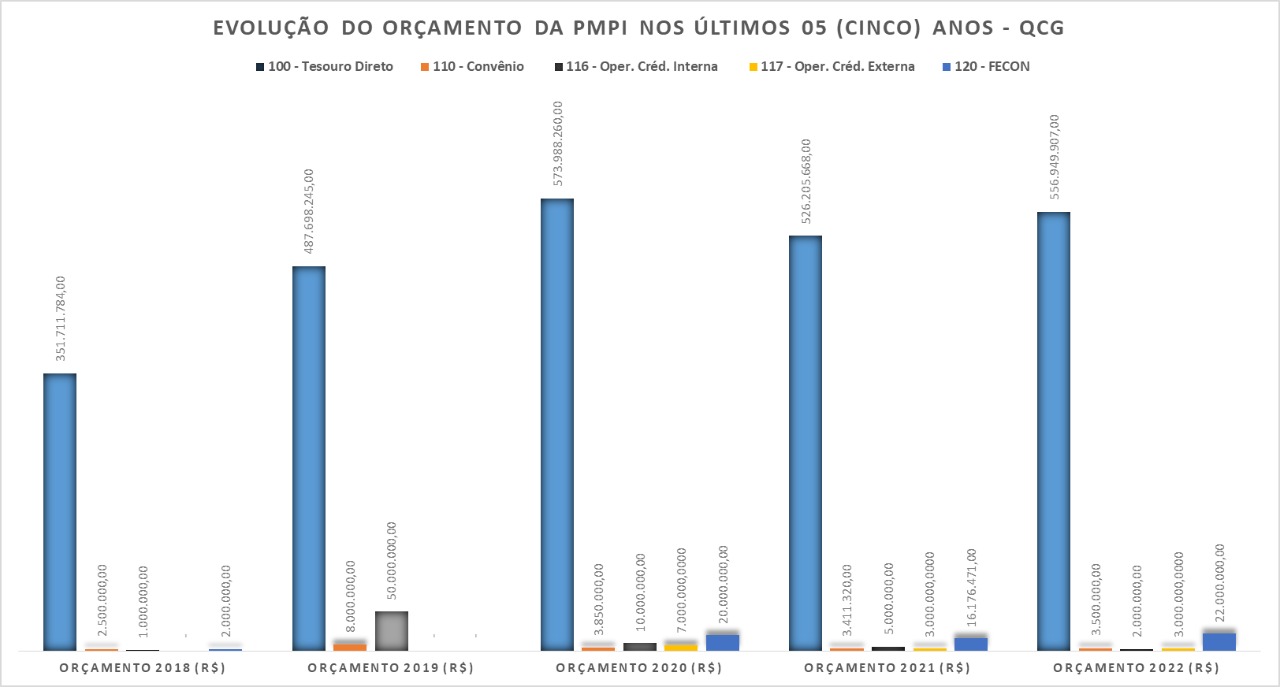

Gráfico 1 - Evolução do orçamento da PMPI nos últimos cinco anos 165

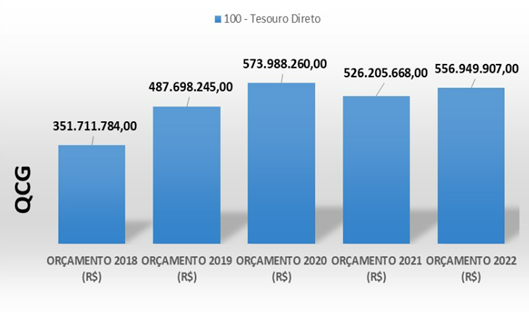

Gráfico 2 - Orçamento do QCG na fonte 100 no último quinquênio 169

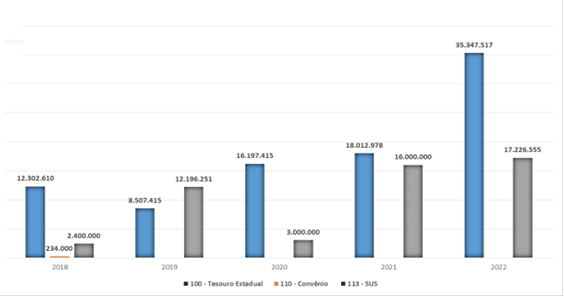

Gráfico 3 - Evolução do Orçamento do HPM nos últimos cinco anos 171

Gráfico 4 - Grau de Instrução dos respondentes 188

Gráfico 5 - Engajamento Componente Vigor 195

Gráfico 6 - Engajamento Componente Dedicação 196

Gráfico 7 - Engajamento Componente Absorção 197

Gráfico 8 - Atribuições, papéis e responsabilidades da Gestão de Finanças 202

Gráfico 9 - Instrução do Processo de Despesa - Resolução CGFR nº 003/20 204

Gráfico 10 - Instrução dos Processos de Despesa na minha OPM 206

Gráfico 11 - Instrução dos Processos de Despesa - Regime Ordinário 207

Gráfico 12 - Processo de despesa pelo Regime de Adiantamentos. 210

Gráfico 13 - Papel e Importância dos Sistemas de Controle na Administração

Pública 212

LISTA DE TABELAS

Tabela 1 - Receita estimada para o Estado do Piauí - Exercício de 2022 146

Tabela 2 - Despesa fixada para outros Poderes - TCE - MP - DP 146

Tabela 3 - Despesa fixada para o Poder Executivo de 2022 147

Tabela 4 - Orçamento das Unidades Gestoras da pmpi por fonte de recursos 165

Tabela 5 - Demonstrativo do desempenho do HPM nos últimos 3 (três) anos 172

Tabela 6 - Execução do Orçamento da UG Central em 2020 176

Tabela 7 - Execução do Orçamento da UG Central em 2021 178

Tabela 8 - Execução do Orçamento da UG Central em 2022 180

Tabela 9 - Execução do Orçamento das UGs 260103 a 260117 em 2020 183

Tabela 10 - Execução do Orçamento das UGs 260103 a 260117 em 2021 184

Tabela 11 - Execução do Orçamento das UGs 260103 a 260117 em 2022 184

Tabela 12 - Repasse mensal das UGs 260103 a 260117 185

LISTA DE QUADROS

Quadro 1 - Distinção entre orçamento autorizativo x impositivo 37

Quadro 2 - Estrutura do processo de gestão 47

Quadro 3 - Prazos das leis orçamentárias estaduais 52

Quadro 4 - Quadro comparativo dos créditos adicionais 57

Quadro 5 - Definições de estratégia segundo os ps da estratégia 72

Quadro 6 - Funções da governança 90

Quadro 7 - Passos para a boa governança 92

Quadro 8 - Funções da gestão 101

Quadro 9 - Competências diferenciadoras 106

Quadro 10 - Sugestões para aplicação do método Kan Ban 111

Quadro 11 - Componentes básicos do conhecimento 128

Quadro 12 - Atribuições dos sistemas organizacionais na União 129

Quadro 13 - Resultado do IEGE 2021, referente a 2020 TCE/PI 137

Quadro 14 - Variação do IEGE 2019-2020 TCE/PI 137

Quadro 15 - Unidades gestoras da pmpi, criadas a partir de 2006 164

Quadro 16 - Ações do QDD da UG central em 2022 167

Quadro 17 - Representação da matriz GUT 187

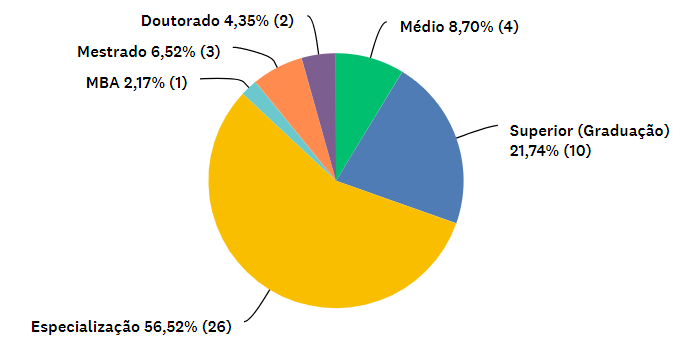

Quadro 18 - Demografia dos participantes da pesquisa 187

Quadro 19 - Comprometimento organizacional 189

Quadro 20 - Questão sobre comprometimento organizacional 191

Quadro 21 - Variáveis do instumrnto de autorrelato 192

Quadro 22 - Conceitos de engajamento 193

Quadro 23 - Engajamento componente vigor 194

Quadro 24 - Engajamento componente dedicação 195

Quadro 25 - Engajamento componente absorção 196

Quadro 26 - Percepção sobre o planejamento orçamentário e financeiro 197

Quadro 27 - Habilidades que interferem negativamente no planejamento 198

Quadro 28 - Habilidades que interferem positivamente no planejamento 199

Quadro 29 - Finalidade do planejamento orçamentário e financeiro 199 Quadro 30 - Importância do planejamento orçamentário e financeiro 200 Quadro 31 - Atribuições, papéis e responsabilidades dos órgãos de finanças 201 Quadro 32 - Instrução do processo de despesa - resolução CGFR nº 003/20 204 Quadro 33 - Instrução do processo de despesa na minha OPM 206

Quadro 34 - Instrução do processo de despesa regime ordinário 207 Quadro 35 - Instrução do processo de despesa regime de adiantamentos 209

Quadro 36 - Papel e importância do sistema de controle 211 Quadro 37 - Desafios do sistema de finanças - matriz de prioridades 213

LISTA DE ABREVIATURAS E SIGLAS

a.C |

Antes de Cristo |

|---|---|

ADCT |

Atos das Disposições Constitucionais Transitórias |

ANPAD |

Associação Nacional de Pós-Graduação e Pesquisa em Administração |

APO |

Administração por Objetivos |

ARO |

Antecipação de Receita Orçamentária |

Art. |

Artigo |

BOPAer |

Batalhão de Operações Aéreas |

BOPE |

Batalhão de Operações Especiais |

BPA |

Batalhão de Policiamento Ambiental |

BPDRE |

Batalhão de Policiamento Rodoviário e Divisas Estadual |

BPGuarda |

Batalhão de Policiamento de Guardas |

BPM |

Batalhão Policial Militar |

BPMR |

Batalhão de Policiamento Militar Rural |

BPTran |

Batalhão de Policiamento de Trânsito |

CAES |

Centro de Altos Estudos de Segurança |

CAIS |

Centro de Assistência Integral a Saúde do Policial |

CDH |

Coordenadoria de Direitos Humanos e Mediação de Conflitos |

CE |

Constituição Estadual |

CEOs |

Executive Directors Officers |

CEP |

Centro de Educação Profissional |

CF |

Constituição Federal |

CGE |

Controladoria Geral do Estado |

cgfr |

Comissão de Gestão Financeira e Gestão por Resultados |

CGU |

Controladoria Geral da União |

CIG |

Comitê Interministerial de Governança |

CIPE |

Companhia Independente de Policiamento Escolar |

CKO |

Chief Knowledge Officer |

CLCA |

Coordenadoria de Licitações e Contratos Administrativos |

CMus |

Corpo Musical |

CPC |

Comando de Policiamento dos Cerrados |

CPLM |

Comando de Policiamento Litoral Meio-Norte |

COM |

Comando de Policiamento Metropolitano |

CPMir |

Coordenadoria dos Pelotões Mirins |

CPSA |

Comando de Policiamento Semiárido |

CSP |

Curso Superior de Polícia |

CQC |

Círculos de Controle de Qualidade |

DAF |

Diretoria de Administração e Finanças |

DASO |

Departamento de Administração do Serviço Público |

d.C |

Depois de Cristo |

DCom |

Diretoria de Comunicação Social |

DGO |

Departamento Geral de Operações |

DGP |

Diretoria de Gestão de Pessoas |

DInt |

Diretoria de Inteligência |

DIRF |

Declaração do Imposto sobre a Renda Retido na Fonte |

DLCA |

Diretoria de Licitações e Contratos Administrativos |

DOE |

Diário Oficial do Estado |

DPL |

Diretoria de Patrimônio e Logística |

DPlan |

Diretoria de Planejamento e Gestão Orçamentários |

EAESP |

Escola de Administração de Empresas de São Paulo |

EMG |

Estado Maior Geral |

EUA |

Estados Unidos da América |

FECOP |

Fundo Estadual de Combate à Pobreza |

FGV |

Fundação Getúlio Vargas |

FOFA |

Forças, Oportunidades, Fraquezas e Ameaças |

FUNDEB |

Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação |

GPRA |

Lei de Desempenho e Resultados do Governo |

HPM |

Hospital da Polícia Militar |

IBGC |

Instituto Brasileiro de Governança Corporativa |

ICMS |

Imposto sobre Operações Relativas a Circulação de Mercadorias e sobre Prestações de Serviços e Transporte Interestadual e Intermunicipal e de Comunicação |

INSS |

Instituto Nacional de Seguro Social |

IPCA |

Índice Nacional de Preço ao Consumidor Amplo |

IPI |

Imposto sobre Produtos Industrializados |

IPVA |

Imposto sobre a Propriedade de Veículos Automotores |

IRRF |

Imposto de Renda Retido na Fonte |

ISSQN |

Imposto sobre Serviços de Qualquer Natureza |

JUSE |

União Japonesa de Cientistas e Engenheiros |

LDO |

Lei de Diretrizes Orçamentárias |

LIA |

Lei de Improbidade Administrativa |

LOA |

Lei Orçamentária Anual |

LOB |

Lei de Organização Básica |

LRF |

Lei de Responsabilidade Fiscal |

MARE |

Ministério da Administração Federal e Reforma do Estado |

NCGI |

Núcleo de Controle de Gestão Interna |

NEV |

Núcleo de Estudos da Violência |

NGP |

Nova Gestão Pública |

NVRR |

Núcleo de Voluntários da Reserva Remunerada |

OCDE |

Organização para a Cooperação e Desenvolvimento Econômico |

OGP |

Open Government Partnership |

ONU |

Organização das Nações Unidas |

OPM |

Organização Policial Militar |

PD |

Programação de Desembolso |

PGE |

Procuradoria Geral do Estado |

PMBA |

Polícia Militar da Bahia |

PMESP |

Polícia Militar do Estado de São Paulo |

PMPI |

Polícia Militar do Piauí |

PPA |

Plano Plurianual |

PPJM |

Plantão de Polícia Judiciária Militar |

PROERD |

Programa Educacional de Resistencia às Drogas e à Violência |

RAIS |

Relação Anual de Informações Sociais |

RBG |

Referencial Básico de Governança Organizacional |

RH |

Recursos Humanos |

ROCAM |

Batalhão Rondas Ostensivas com Apoio de Motocicletas |

RONE |

Batalhão de Policiamento Rondas Ostensivas de Natureza Especial |

RPMon |

Regimento de Policiamento Montado |

SEADPREV |

Secretaria de Administração e Previdência |

SEFAZ |

Secretaria de Estado da Fazenda |

SEPLAN |

Secretaria de Planejamento |

SIAFE |

Sistema Integrado de Administração Financeira do Estado do Piauí |

SIAFEM |

Sistema Integrado de Administração Financeira dos Estados e Municípios |

SIAFI |

Sistema Integrado de Administração Financeira do Governo Federal |

SIOP |

Sistema Integrado de Planejamento e Orçamento |

SUS |

Sistema Único de Saúde |

SUTESP |

Superintendência do Tesouro Estadual |

SWOT |

Strengths, Weaknesses, Opportunities and Therats |

TCE |

Tribunal de Contas do Estado |

TCU |

Tribunal de Contas da União |

TGS |

Teoria Geral de Sistemas |

PDCA |

Plan, Do, Check and Act |

PPBS |

Sistema de Planejamento, Programação e Orçamento |

QCG |

Quartel do Comando Geral |

QDD |

Quadro de Detalhamento da Despesa |

QOSPM |

Quadro de Oficiais de Saúde da Polícia Militar |

UG |

Unidade Gestora |

UGE |

Unidade Gestora Executora |

UNIGGP |

Unidade de Gestão e Programações do Gasto Público |

USP |

Universidade de São Paulo |

SUMÁRIO

1 INTRODUÇÃO 22

2 ESTADO, FINANÇAS E ORÇAMENTO PÚBLICO 28

2.1 Evolução histórica do orçamento público 29

2.2 Conceito de orçamento público 34

2.3 Fundamentação legal e natureza jurídica 36

2.4 Espécies de orçamento 38

2.5 Princípios orçamentários 41

2.5.1 Princípio da unidade 41

2.5.2 Princípio da programação 42

2.5.3 Princípio da universalidade 42

2.5.4 Princípio da exclusividade 42

2.5.5 Princípio da anualidade 43

2.5.6 Princípio da discriminação ou especificação 43

2.5.7 Princípio do equilíbrio 44

2.5.8 Princípio da reserva legal 44

2.5.9 Princípio da legalidade 45

2.5.10 Princípio da não-afetação (não-vinculação) das receitas 45

2.6 Instrumentos legais de planejamento 45

2.6.1 O plano plurianual 47

2.6.2 A lei de diretrizes orçamentárias 50

2.6.3 A lei orçamentária anual 51

2.7 Ciclo orçamentário 53

2.8 Créditos adicionais 54

3 ESTRATÉGIA E GOVERNANÇA ORGANIZACIONAL 58

3.1 Conceito de estratégia 59

3.2 O que é planejamento estratégico? 73

3.3 Correlação entre estratégia, planejamento estratégico e plano

estratégico 73

3.4 Governança corporativa: conceituação e princípios 79

3.5 Governança na administração pública 83

3.6 Ferramentas atuais de governança na administração pública 85

4 MODELOS DE GESTÃO 98

4.1 Conceito de gestão 99

4.2 Sistemas organizacionais 101

4.2.1 Classificação dos sistemas 103

4.2.1.1 Quanto à constituição: 104

4.2.1.2 Quanto à natureza: 104

4.2.2 Organização como um sistema aberto 104

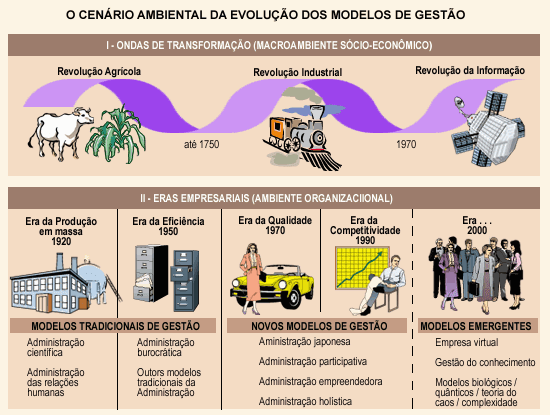

4.3 Evolução dos modelos de gestão 106

4.4 Os novos modelos de gestão 108

4.4.1 Administração japonesa 109

4.4.2 Administração participativa 113

4.4.3 Administração empreendedora 119

4.4.4 Administração holística 121

4.5 Modelos emergentes 123

4.5.1 Empresa virtual 123

4.5.2 Gestão do conhecimento 127

4.6 Sistema de gestão de finanças públicas 129

4.7 O índice de efetividade da gestão estadual 134

5 MODELO ATUAL DE GESTÃO DE FINANÇAS DA PMPI 138

5.1 O plano plurianual 2020-2023 do estado do Piauí 141

5.2 A lei de diretrizes orçamentárias do estado do Piauí 144

5.3 A lei orçamentária anual 2022 do estado do Piauí 145

5.4 Criação, atribuição e atuação da Polícia Militar do Piauí 148

5.5 Plano estratégico 154

5.6 A gestão de finanças na PMPI 155

5.6.1 O papel do subprocesso de planejamento 155

5.6.2 A coordenadoria de licitações e contratos administrativos 156

5.6.3 A diretoria de administração e finanças 159

5.6.4 O subprocesso de controle 161

5.6.5 As unidades gestoras da PMPI 162

5.6.5.1 A unidade gestora central 166

5.6.5.2 A unidade gestora 260102 - hospital Dirceu Arcoverde da PMPI 169

5.7 O papel do ordenador de despesas 173

5.8 Orçamento da PMPI nos últimos 3 anos: análise dos resultados 174

6 RESULTADO DA PESQUISA E PROPOSTA DE TRANSFORMAÇÃO

DO SISTEMA DE FINANÇAS DA PMPI 186

6.1 Análise e interpretação dos dados 186

6.1.1 Comprometimento no trabalho 188

6.1.2 Engajamento no trabalho 192

6.1.3 Planejamento orçamentário e financeiro na administração pública 197

6.1.4 Atribuições, papéis e responsabilidades do sistema de finanças 201

6.1.5 Entendimento sobre a instrução processual da despesa pública na PMPI 203

6.1.6 Entendimento sobre o controle na administração pública 210

6.2 Proposta de transformação do sistema de finanças da PMPI 216

6.2.1 Plano de ação 225

7 CONCLUSÃO 234

REFERÊNCIAS 237

APÊNDICE A 250

APÊNDICE B 252

APÊNDICE C 254

APÊNDICE D 255

ANEXO 265

1 INTRODUÇÃO

A descentralização representa uma particularidade marcante do modelo institucional e financeiro da Nação brasileira, onde o Estado desenvolve suas atividades atuando de forma indireta, através da delegação de encargos de sua competência entre diferentes unidades representativas denominadas Órgãos, nas três esferas de governo.

Nessa configuração, o setor público foi estruturado administrativamente, em cada nível de governo, em duas instâncias, ou seja, na administração direta e indireta. A primeira abrange o próprio poder público e os órgãos despersonalizados dos quatro entes políticos: União, Estados-membros, Distrito Federal e Municípios. A subsequente abarca as autarquias, fundações, empresas públicas e sociedades de economia mista, caracterizadas como entidades com personalidade jurídica, algumas de direito público, outras de direito privado.

De acordo com o Decreto-lei nº 200/67, a administração direta da União se constitui dos serviços agregados na estrutura administrativa da Presidência da República e respectivos Ministérios. Por este modelo, pode-se asseverar que a administração direta dos Estados e Municípios compreende respectivamente as estruturas das governadorias e prefeituras bem como as secretarias correspondentes.

Os Ministérios assim como as Secretarias têm autonomia de gestão que perpassa desde o desempenho da função de planejar as ações governamentais de sua alçada, através da elaboração do plano plurianual, até a função de controlar, em diversos momentos que antecedem e sucedem à execução da despesa pública.

A Lei nº 4.320/64 estabelece que o controle da execução orçamentária e financeira da União, Estados, Municípios e Distrito Federal seja realizado pelos poderes executivo e legislativo, mediante controles interno e externo.

No ano de 2000, foi promulgada a Lei Complementar nº 101 - Lei de Responsabilidade Fiscal (LRF), que dispõe sobre normas de Finanças Públicas, ao tempo em que procura alcançar o equilíbrio entre receitas e despesas, além da estagnação de dívidas estatais, conferindo severo controle ao gasto público e ao administrador que o instrumentaliza.

De idêntico modo, a Lei 10.028/00 - Lei de Crimes Fiscais enunciou sanções aos gestores que descumprirem as disposições da LRF, além de ter acrescentado ao Código Penal o capítulo IV que trata dos crimes contra as Finanças Públicas, tipificando algumas condutas de forma específica, a exemplo do artigo 359-D que pune com pena de reclusão de 01 (um) a 04 (quatro) anos o sujeito ativo que ordenar despesa não autorizada por lei.

No contexto, o orçamento público constitui um instrumento de planejamento adotado pela Administração Pública, através dos seus Entes, efetivado nas três esferas de poder, cuja função precípua é estimar as receitas que serão arrecadadas assim como fixar as despesas previstas para o exercício financeiro subsequente, assegurando a continuidade e a qualidade dos serviços coletivos destinados à população, com vistas ao bem-estar social.

Apesar disso, nos últimos anos os serviços públicos oferecidos não têm garantido a tão almejada qualidade, comprometida pela associação do descontrole fiscal e as deficiências de pessoal, de recursos financeiros e logísticos, especialmente nas áreas essenciais como saúde, educação, segurança, habitação, transporte e assistência social.

As receitas dos Estados e Municípios brasileiros são insuficientes para atender satisfatoriamente as necessidades regionais e locais que se avolumam a cada dia. A atividade financeira se mostra frágil e insipiente diante das demandas, pois dependem quase que exclusivamente das transferências intergovernamentais, motivo que enseja a necessidade de se corrigir os desequilíbrios orçamentários, com o acompanhamento e o controle das ações do governo.

Ademais, é comum os meios de comunicação noticiarem, em âmbito nacional e internacional, escândalos referentes à execução do orçamento, envolvendo por vezes a participação dos próprios governantes que utilizam a máquina estatal em favor de benefícios próprios, fato que deixa a sociedade perplexa diante de um cenário de incertezas quanto à aplicação dos recursos públicos.

Existem, também, deficiências dos servidores, incluindo os gestores que dirigem os Órgãos, relativas ao entendimento claro dos atos de processamento da despesa pública, ocasionando que as Instituições figurem de forma negativa nos relatórios anuais dos Tribunais de Contas, Assembleias Legislativas e Controladorias Gerais, no exercício constitucional do controle externo e interno.

Considerando tais motivações, a concepção moderna do orçamento alicerçada no aspecto gerencial tem procurado reverter esse quadro, exprimindo os órgãos públicos como núcleos de resultados, possibilitando identificar responsabilidades decisórias, eficientes e eficazes dos gestores no tocante à utilização mais coerente, transparente e proba dos recursos que lhe são confiados.

Na mesma direção trilha o cenário hodierno que se delineia diante das Organizações, marcado pela globalização, competitividade, modernização tecnológica e os próprios apelos da sociedade, que clama e exige cada vez mais por serviços públicos qualificados, seja no aspecto operacional, seja no aspecto administrativo.

Portanto, mostra-se relevante despertar no seio da Organização e na consciência do gestor a busca incessante por resultados positivos, a superação das dificuldades, as medidas que devem ser adotadas para aprimorar a gestão da despesa pública, através da aquisição de saberes relacionados à legislação e aos procedimentos sobre o assunto, cumprindo o tão “consagrado” princípio da eficiência, prescrito no artigo 37 da Carta Magna vigente e que deve nortear a Administração Pública, em todos os poderes e esferas.

Partindo dessa ótica e como se pode extrair do Plano Estratégico vigente na Polícia Militar do Piauí, a Instituição enfrenta desafios relacionados ao processo de execução orçamentária e financeira, o qual ela própria reconhece necessitar de expansão, carecer de efetividade e demandar a atualização de normativos e diretrizes internas, conforme apresentados no Eixo: Governança; no Projeto: Eficiência Organizacional; na Dimensão: Recursos; no Objetivo: Gestão Financeira e Orçamento e na Ação: Programa de Expansão Orçamentária.

Nesse contexto, o tema o Sistema de Finanças da Polícia Militar do Piauí: uma proposta de transformação se reveste da maior relevância, em virtude da oportunidade que apresenta à Corporação, sugerindo inovações expressivas para a estratégia, para as políticas e práticas institucionais, concatenadas com o panorama descrito.

Assim, no intuito de contribuir com a materialização dessa importante diretriz estratégica demonstra-se necessário, conveniente e oportuno tratar essa questão por meio do seguinte enunciado do problema: O Sistema de Finanças atual é capaz de garantir a expansão e efetividade da gestão financeira e execução orçamentária da Polícia Militar do Piauí?

A delimitação cronológica do estudo abrangeu a análise dos créditos orçamentários iniciais, das alterações realizadas (suplementações e anulações) e a execução do orçamento, de forma detalhada, referentes aos exercícios financeiros dos últimos cinco anos, 2018 a 2022.

A delimitação espacial compreendeu as dezessete Unidades Gestoras da Corporação, destacando-se de forma apartada a Unidade Gestora central, sediada no Quartel do Comando Geral e o Hospital Dirceu Arcoverde, em virtude desta última apresentar algumas peculiaridades, como o código da função de despesa 10 - Saúde em vez de 06 - Segurança Pública.

Foram suscitadas duas hipóteses excludentes para solucionar o problema enunciado. A primeira indica que o Sistema de Finanças da Polícia Militar do Piauí é capaz de garantir a expansão e efetividade da gestão financeira e execução orçamentária. A hipótese seguinte contraria a anterior, asseverando que o formato atual não é apropriado, requerendo a proposta de uma nova configuração.

Constitui-se, portanto, objetivo primário desta produção diagnosticar a estrutura e funcionamento do modelo atual do Sistema de Finanças da Polícia Militar do Piauí, sob a perspectiva da Teoria Geral dos Sistemas (TGS) e da Gestão de Finanças Públicas e propor, ao final, um novo modelo com ênfase no Desenvolvimento Organizacional e fundamentado em boas práticas.

Como caminhos a serem percorridos para se alcançar o objetivo primário da pesquisa foi a definição dos seguintes objetivos secundários: a) Propor a transformação do Sistema de Finanças, se aplicável; b) Apresentar um diagnóstico do Sistema de Finanças atual; c) Apresentar uma nova abordagem para a área de finanças; d) Melhorar os processos de gestão financeira e orçamentária; e) Delinear um novo modelo de gestão e possíveis cursos de ação; f) Criar um método para resolução de problemas e suporte a decisão.

Inserta nessa perspectiva, a justificativa para a escolha do título “O Sistema de Finanças da Polícia Militar do Piauí: uma proposta de transformação” busca alcançar o objetivo estratégico proposto no Plano.

Essa necessidade foi suscitada no seio da Entidade devido ao baixo percentual alcançado na execução do orçamento destinado as Unidades Gestoras, demonstrado nos relatórios gerenciais extraídos do Sistema Integrado de Administração Financeira do Estado do Piauí, sobretudo na categoria de despesas de capital, no grupo de despesa de investimentos, fato que fomenta a busca pela detecção das causas que interferiram nesse processo.

Como consequência desse quadro, floresce a necessidade de se adotar padrões de qualidade que garantam maior eficiência na gestão do orçamento, motivando os servidores, provocando mudanças comportamentais e culturais e práticas criativas no ambiente de trabalho, favorecendo o compartilhamento de ideias na resolução dos problemas.

Imbuídos desse propósito, mostra-se fundamental definir de forma clara os papéis funcionais daqueles que atuam nos subprocessos de planejamento, licitação, contratação, execução, controle e monitoramento do orçamento, a fim de se evitar retrabalho, segregação de funções, burocracias e retardamento no fluxo regular dos processos de despesas.

A metodologia empregada baseia-se no método hipotético-dedutivo e compreendeu a pesquisa bibliográfica, levantamentos e aplicação de questionário para procedimentos de coleta e análise dos dados.

A estrutura deste trabalho é composta de seis capítulos. O primeiro consiste na introdução que discorre sobre aspectos diretamente relacionados a temática em estudo, tais como a organização do estado brasileiro, a legislação correlata, a importância do planejamento, o cenário hodierno, a imprescindibilidade dos saberes, assim como alguns mecanismos de responsabilização dos gestores na aplicação dos recursos públicos.

O segundo apresenta uma evolução histórica do orçamento público, conceitos, fundamentação legal e jurídica, espécies, princípios orçamentários, instrumentos legais de planejamento (PPA, LDO e LOA), ciclo orçamentário e créditos adicionais.

O terceiro explicita o conceito de estratégia, traz concepções do pensamento estratégico ao longo do tempo, estabelece uma correlação entre estratégia, planejamento estratégico e plano estratégico, discorre sobre o conceito e os princípios da governança corporativa, enfatiza a governança na administração pública e as ferramentas atuais de governança.

O quarto conceitua modelos de gestão, demonstra a relação entre governança e gestão, explica quais são as funções da gestão, define os sistemas organizacionais e sua classificação, mostra a evolução dos modelos de gestão, detalha dois deles inseridos nas eras empresariais, ou seja, os novos modelos de gestão e os modelos emergentes, trata a respeito do Sistema de Gestão de Finanças nas Organizações e finaliza abordando o Índice de Efetividade da Gestão Estadual - IEG-E, mensurado pelo Tribunal de Contas Piauiense em dois anos consecutivos.

O quinto versa sobre o PPA e a LDO que vigoram no Estado do Piauí, assim como a LOA que vigorou em 2022, discrimina as receitas estimadas para 2022 e 2023, explana um estudo detalhado sobre o Sistemas de Finanças da PMPI, cita as atribuições dos setores envolvidos nos subprocessos de planejamento, execução e controle, analisa a performance das dezessete Unidades Gestoras da Corporação, separando a UG central e a UG sediada no HPM das demais, disponibiliza dados sobre o orçamento destinado a Corporação no período de 2018 a 2022, com exame da execução referente aos últimos três anos e traça um diagnóstico nessa área.

O sexto capítulo faz a análise dos resultados do questionário aplicado, consolida a proposição de um novo modelo de gestão de Finanças, apresenta um Plano de Ação como um meio de reposicionar essa importante área em um novo patamar estratégico, destaca a consciência de cada servidor como partícipe do processo, a relevância da matéria e da qualificação constante.

Ao final, expõe as Conclusões sobre o tema em epígrafe, com considerações sobre a aplicação de um novo modelo de gestão de Finanças no âmbito da Polícia Militar do Piauí.

2 ESTADO, FINANÇAS E ORÇAMENTO PÚBLICO

O Estado é uma entidade detentora de poder para governar um povo, ou seja, um conjunto de cidadãos vinculados a um regime jurídico próprio, que ocupa determinada área territorial, a população de um município, por exemplo.

Com base nos ramos do Direito Público, vale dizer, Direito Constitucional, Direito Administrativo e Direito Internacional Público, o Estado Brasileiro é formado por um conjunto de entidades, poderes, órgãos, autarquias e fundações públicas, os quais possuem competências específicas positivadas na Constituição da República Federativa do Brasil.

Percebe-se, portanto, que o Estado Brasileiro é estruturado conforme a teoria tripartite de Montesquieu que conferiu o exercício do poder a órgãos diferentes, cada um com funções exclusivas e atuando através de controles recíprocos, onde um fiscaliza o outro, a fim de se garantir obediência às leis e à Constituição, é o conhecido sistema de freios e contrapesos.

O Poder Executivo é responsável para gerir os serviços públicos nas áreas da assistência social, saúde, educação, segurança, moradia, emprego e renda. O Legislativo por sua vez, como representante da sociedade e dos Estados, tem a incumbência de propor leis de interesse social e votá-las no parlamento, além de fiscalizar as ações do chefe do Poder Executivo. Já ao Poder Judiciário cabe interpretar e aplicar a lei nas situações concretas, quando provocado, assegurando direitos individuais e sociais do cidadão, solucionando litígios com o Estado e promovendo a justiça.

Nesse modelo organizacional, a finalidade precípua do Estado consiste em realizar o bem comum, concretizando o interesse público e criando as condições necessárias para minimizar as desigualdades sociais e econômicas, disponibilizando a infraestrutura básica capaz de oferecer à sociedade serviços públicos de qualidade e ao alcance de todos.

Para concretizar seus fins e atender as necessidades coletivas, o Estado realiza gastos públicos, operacionalizados por um orçamento público, que é planejado e estimado a partir da projeção de arrecadação de receitas oriundas de diversas fontes, destacando-se a fonte que gera a receita mais significativa, qual seja a receita tributária, derivada da cobrança de tributos como impostos, taxas e contribuições de melhoria.

Esse conjunto de procedimentos que compete ao Estado em decorrência de um dever legal, preconizado na Constituição Cidadã, é caracterizado como atividade financeira do Estado.

Segundo Borges (1998 apud LEITE, 2017, p. 29):

A atividade financeira consiste, em síntese, na criação, obtenção, gestão e dispêndio do dinheiro público para a execução dos serviços afetos ao Estado. É considerada por alguns como o exercício de uma função meramente instrumental, ou de natureza adjetiva (atividade-meio), distinta das atividades substantivas do Estado, que visam diretamente a satisfação de certas necessidades sociais, tais como educação, saúde, construção de obras públicas, estradas etc. (atividades-fins - sic).

É, portanto, um instrumento para realizar o próprio fim estatal porque propicia os mecanismos para adquirir os recursos financeiros, a maneira de aplicar e gerenciar tais recursos, aprovisionando o Estado com os instrumentos indispensáveis ao seu desempenho na sociedade.

Nesse contexto, o orçamento público deve ser elaborado de forma cuidadosa e criteriosa, buscando-se um equilíbrio entre a justa captação de receitas e o competente emprego destas no atendimento das demandas sociais. Reveste-se, pois, de um caráter que associa eficácia e flexibilidade, representando um espelho que refletirá os planos, ações e programas de trabalho definidos pelo chefe do poder executivo, no exercício do mandato que lhe foi confiado pelo povo.

2.1 Evolução histórica do orçamento público

Em 15 de junho de 2015, na Inglaterra, pressionado pelos barões feudais que na sua maioria compunham o Conselho Comum (Common Counsel) e buscavam limitar o poder de tributar do rei, foi outorgada pelo Rei João Sem Terra a Carta Magna, que assim previa em ser art.12:

Nenhum tributo ou auxílio será instituído no Reino, senão pelo seu Conselho Comum, exceto com o fim de resgatar a pessoa do Rei, sagrar seu primogênito cavaleiro e casar sua filha mais velha uma vez, e os auxílios para esse fim serão razoáveis em seu montante. (BURKHEAD, 1971, p.4 apud GIACOMONI, 2022, p. 27)

Esse dispositivo implantou a primeira forma de controle do Parlamento em relação a monarquia britânica, onde imperava o absolutismo. Nascia o princípio tributário do consentimento, motivo pelo qual foi considerado o embrião do orçamento público, embora não tratasse diretamente do tema despesa pública.

Na sequência, o mesmo Parlamento apresentou uma Petição de Direitos (Petition of Rights) ratificando o entendimento definido na Constituição de que a cobrança de um tributo para ser legítimo prescindia da aprovação prévia daquele Órgão de Representação, como represália a um empréstimo compulsório tomado pelo Rei Carlos I, fato que gerou vários conflitos no Reino.

Contudo, somente no ano de 1822 o orçamento passou a ser considerado formalmente, quando foi apresentado ao Parlamento uma exposição que fixava a receita e a despesa de cada exercício, enfatizando o viés do controle, defendido com o liberalismo econômico, que destacava o equilíbrio financeiro em oposição a qualquer tipo de elevação dos tributos.

Na França, apesar de ter sido adotado o consentimento popular do imposto com a Revolução de 1789, verificou-se que o controle representativo não foi respeitado durante o período napoleônico, marcado pelo autoritarismo. O processo orçamentário iniciou em 1815, com a restauração da Assembleia Nacional após ter sido decretada a lei financeira atual; sem, contudo, especificar as dotações. A partir de 1831, o orçamento foi consolidado.

Segundo Burkhead (1971 apud GIACOMONI, 2022, p. 29):

O Sistema orçamentário francês em sua fase inicial ajudou a consolidar algumas regras, hoje aceitas como básicas na concepção doutrinária do orçamento público:

A anualidade do orçamento;

A votação do orçamento antes do início do exercício;

O orçamento deve conter todas as previsões financeiras para o exercício (princípio da universalidade);

A não vinculação de itens da receita a despesa específicas (princípio da não afetação das receitas).

Nos Estados Unidos, em decorrência da revolta dos colonos da Virgínia sobre a decisão do Parlamento de cobrar impostos na Colônia Americana para pagar despesas do governo inglês, sem consultar à população, foi realizada em 1765 a Assembleia Nacional, onde votou-se que somente esta teria o direito e o poder de exigir impostos de seus habitantes.

Com o advento do Federalismo, acentuada a autonomia dos municípios, em 1889, a Liga Municipal Nacional sugeriu a criação de lei que atribuía ao Prefeito a gestão sobre o sistema orçamentário, resultando na implementação do orçamento com base em custos, no período de 1913 a 1914, no Burgo de Richmond, evoluindo para o orçamento de desempenho.

Havia um cenário de corrupção, que influenciou o Presidente William Taft a reduzir impostos de comércio e criar, em 1910, a Comissão de Economia e Eficiência, com a finalidade de realizar estudos nas áreas de orçamento e contabilidade no governo. Assim se pronunciou a Comissão dois anos mais tarde:

O objetivo do relatório ora apresentado é sugerir [...] um plano em que o Presidente e o Congresso possam cooperar - o primeiro, apresentando ao Congresso e ao país um programa administrativo de trabalho claramente expresso, para ser cumprido; o segundo, dando ao Presidente uma lei que lhe caberá cumprir. (GIACOMONI, 2022, p.31).

Seguindo o exemplo dos municípios, os Estados passaram a realizar reformas e elaborar orçamentos no seio do Poder Executivo. Por volta de 1930, o Departamento de Agricultura e a Administração do Vale do Tennessee adotou a classificação orçamentária por projetos e programas, modelo utilizando especialmente por entidades militares durante a Segunda Guerra Mundial.

Em 1950, o Congresso aprovou a Lei de Processo do Orçamento e da Contabilidade, aproximando cada vez mais o planejamento do orçamento, criando uma nova técnica conhecida pela sigla PPBS (Planning, Programming and Budgeting System) - Sistema de Planejamento, Programação e Orçamento, orientado pela experiência dos militares e pela Consultoria Rand Corporation. (GIACOMONI, 2022).

A partir de 1973, o governador Jimmy Carter, do Estado da Georgia, implantou o Orçamento Base Zero como método de controle dos custos indiretos, avocando o modelo de uma organização privada.

Vinte anos depois, foi aprovada a Lei de Desempenho e Resultados do Governo - GPRA, projeto inovador que definiu períodos experimentais com a execução de planos-pilotos em três áreas: de desempenho, de flexibilidade gerencial e de orçamento de desempenho.

O ano de 1808 representa o marco inicial de organização das Finanças Públicas no Brasil, com a criação do Erário Público e do Regime de Contabilidade, em virtude da permissão de Dom João VI de abrir os portos, passando a se cobrar os impostos alfandegários.

A peça orçamentária foi estabelecida oficialmente com a primeira Constituição Brasileira, outorgada por Dom Pedro I em 1824, que assim previa:

O Ministro do Estado da Fazenda, havendo recebido dos outros ministros os orçamentos relativos as despesas de suas repartições, apresentará na Câmara dos Depurados anualmente, logo que esta estiver reunida, um balanço geral da receita e despesa do Tesouro Nacional do ano antecedente, e igualmente o orçamento geral de todas as despesas públicas do ano futuro e da importância de todas as contribuições e rendas públicas. (brasil, 1824, art. 172)

Note-se que, desde o princípio, restaram definidas as competências para elaborar a proposta orçamentária pelo Poder Executivo, com a posterior aprovação da Câmara dos Deputados e Senado.

No entanto, apenas em 1830 é que houve o primeiro Orçamento Geral no Brasil, votado para o exercício financeiro de 1831 - 1832.

Em 1922, foi aprovado pelo Congresso Nacional o Código de Contabilidade da União, adotando técnicas que permitiram adotar procedimentos administrativos, orçamentários e financeiros no âmbito da União e por simetria nos Estados e municípios.

A Constituição de 1934 classificou os assuntos orçamentários em seção específica, manteve a competência do Executivo para elaborar a peça e acrescentou o Tribunal de Contas para auxiliar o Poder Legislativo na votação. Na Constituição seguinte, de 1937, foram previstos a criação de um departamento administrativo para assessorar o Presidente da República na confecção da proposta e de um Conselho Fiscal composto por dez membros da sua confiança para aprovar o orçamento em conjunto com o Senado Federal.

Um ano depois, foi implantado o Departamento de Administração do Serviço Público - DASO, responsável para planejar e orientar o orçamento. A Constituição de 1946 apontou a necessidade da implantação de planos regionais e setoriais, com reflexo direto na monetarização ao estabelecer conexões com a receita.

Na década de 1960, durante o governo Juscelino Kubitschek e por conta da construção de Brasília, surgiu a necessidade de se ter um “maior controle da gestão, das finanças e dos orçamentos públicos” através de uma reforma na gestão pública, em virtude dos vários investimentos realizados na área da infraestrutura e industrial, com concentração de capital, aumento das importações e abertura de multinacionais no País, eventos que favoreceram a inflação, um desequilíbrio financeiro e déficit na balança de pagamento.

Destaque-se a criação da Lei 4.320, no ano de 1964, conhecida como “Lei da Contabilidade”, que estatuiu normas gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estado, dos Municípios e do Distrito Federal.

Além de organizar os orçamentos para todos os Entes da Federação, envolvendo a arrecadação de receitas e fixação de despesas, introduziu o “orçamento-programa” no Brasil, a exemplo de outros países do mundo.

Essa legislação trouxe importantes contribuições normativas sobre a matéria. Para Breda (2019, p.3), seguem as principais:

Ênfase dos princípios orçamentários, como por exemplo, unidade (deve existir apenas um orçamento para um determinado exercício financeiro), universalidade (o orçamento precisa conter todas as receitas e despesas do Estado), especificação (exige a discriminação das receitas e despesas, a fim de que se saiba a origem da aplicação dos recursos) e orçamento bruto (não pode haver dedução nos valores das parcelas de receitas e despesas);

Os programas devem apresentar metas e suas respectivas dotações orçamentárias, logo, podem ser mensuradas de forma qualitativa como é o caso de “obras a serem alcançadas e unidades de serviço”.

Atribuição do regime de caixa para receitas e regime de competência para as despesas;

Previsão dos balanços como item obrigatório;

Classificação das receitas e das despesas públicas como sendo “corrente” ou de “capital”;

Estabelece três etapas para execução das despesas: empenho, liquidação e pagamento;

Os programas devem apresentar metas e suas respectivas dotações orçamentárias, logo, podendo ser mensuradas de forma qualitativa como é o caso de “obras a serem alcançadas e unidades de serviço”.

No ano de 1967, foi sancionado o Decreto-Lei 200, que criou o Ministério de Planejamento e Coordenação Geral, cuja atribuição era elaborar a programação e proposta orçamentária anual. Mais tarde, o mesmo Ministério implantou a Secretaria de Orçamento Federal com o desiderato de funcionar como órgão central do sistema orçamentário.

A Constituição Federal de 1988 aprovou mudanças significativas na temática orçamento público, destinando a Seção II - Dos orçamentos, especialmente para cuidar da matéria. Essa seção está contida no Capítulo II - Das Finanças Públicas e no Título VI - Da Tributação e do Orçamento e enuncia em artigo próprio os instrumentos legais de planejamento orçamentário, in verbis:

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

I - O plano plurianual;

II - As diretrizes orçamentárias;

III - Os orçamentos anuais. (BRASIL, 1988, art. 165).

Além disso, restaurou as prerrogativas do Congresso Nacional de criar despesas, emendar a proposta orçamentária do Executivo e deliberar acerca dos orçamentos das entidades descentralizadas.

2.2 Conceito de orçamento público

O conceito de orçamento público, além de exercer seu papel formal, tem evoluído com o passar dos anos, face aos novos papéis que tem desempenhado sob os vieses político, jurídico, contábil, econômico, financeiro e administrativo, a partir da promulgação da Constituição Federal de 1988 e da Lei nº 101/2000 - Lei de Responsabilidade Fiscal, sobretudo porque a primeira sedimentou o entendimento de que é inconcebível a elaboração de um orçamento desvinculado de um sistema de planejamento.

Nessa perspectiva, assim se expressa Giacomoni (2022, p.49):

Ao ver o orçamento como o resultado do processo de avaliação de demandas e de escolhas entre alternativas, ressalta-se a sua natureza política. Se destacadas as funções fiscais - receitas, despesas, déficits e dívidas é a natureza econômica do orçamento que aflora. Orçamento como a lei que estima a receita e autoriza tetos de despesa define a sua natureza jurídica. Ver o orçamento como o plano das realizações da administração pública é chamar a atenção para o seu importante papel como instrumento de gestão, de administração. Ao antecipar os fluxos de arrecadação e de pagamento, o orçamento é, portanto, um instrumento financeiro. Há, igualmente, uma natureza contábil no orçamento quando, por meio das contas, antecipa o resultado patrimonial e global da gestão.

Vislumbra-se que o autor supramencionado conceituou o orçamento sob as várias naturezas de que ele se revestiu gradativamente no tempo. A primeira foi a política, caracterizada quando se considera que o orçamento reflete um instrumento dos ideais, planos e anseios do mandatário do poder ou do partido por ele representado. Assim, o governante escolhido pelo povo tenderá a eleger e incluir na peça orçamentária demandas que prometeu e defendeu anunciadas ainda nos palanques durante as campanhas eleitorais e nos planos de governo.

Sob o viés econômico, o orçamento público é importante na redistribuição de renda ou como um regulador da economia, tendo em vista que deve considerar o cenário econômico em que está inserido e as consequências da política financeira. Como exemplo disso, foi a necessidade de se adequar ao novo regime fiscal definido com a Emenda Constitucional nº 95/2016, com o objetivo de limitar o aumento do gasto público ao índice inflacionário acumulado no ano anterior.

Ressalte-se que através do orçamento, o Estado poderá incentivar ou não a produção, o consumo e o investimento, de forma a influenciar direta ou indiretamente na economia. (Brasil, 1988, art. 173 e 174)

Com relação ao ponto de vista jurídico reside no fato de que o orçamento público deve se submeter as regras constitucionais e infraconstitucionais que regem sua elaboração e processamento, as quais definem as atribuições e os limites de atuação de cada Poder.

Nesse aspecto, Leite (2017, p.76) assevera que:

O orçamento é uma lei. Lei especial, com conteúdo definido na Constituição, destinada a regular as ações públicas quanto à aplicação de recursos públicos. É lei que tem nos agentes públicos seus principais destinatários e, através de programas nela insertos, traça o plano de trabalho para um exercício financeiro.

Como instrumento de gestão, o orçamento refere-se a uma ferramenta de administração que permite auxiliar o gestor nas fases que abrangem o processo administrativo de avaliação, execução e controle. Corresponde a própria programação de ações do governo.

O orçamento público que resulta de um planejamento eficiente garante maior controle financeiro, possibilitando acompanhar os resultados e fazer os ajustes quando necessários. Permite especificar os gastos e investimentos realizados pelo administrador, como o montante aplicado na construção de uma escola ou na compra de uma ambulância.

Na ótica contábil, o orçamento deverá ser confeccionado em consonância com as normas contábeis, levando-se em conta o princípio do equilíbrio, com o fim de evitar a fixação de despesas com valores maiores que a previsão de receitas (déficit) ou a situação contrária (superávit), prezando-se pela observância das normas de âmbito contábil e legal, como é o caso da LRF que traçou procedimentos e deveres que favorecem a segurança jurídica na previsibilidade dos gastos.

Para Baleeiro (2015, p.411), orçamento público:

É o ato pelo qual o Poder Executivo prevê e o Poder Legislativo lhe autoriza, por certo período, e em pormenor, a execução das despesas destinadas ao funcionamento dos serviços públicos e outros fins adotados pela política econômica ou geral do país, assim como a arrecadação das receitas já criadas em lei.

No ponto de vista de Deodato (1952, p. 287 apud LEITE, 2017, p. 73):

O Orçamento é, na sua mais exata expressão, o quadro orgânico da Economia Pública. É o espelho da vida do Estado e, pelas cifras, se conhecem os detalhes de seu progresso, da sua cultura e da sua civilização. Cada geração de homens públicos deixa impressa, nos Orçamentos estatais, a marca de suas tendências, o selo dos seus cedros políticos, o estigma da sua ideologia. É fotografia do próprio Estado e o mais eficiente cartaz de sua propaganda. Tal seja ele, será uma alavanca de prosperidade ou uma arma para apressar a decadência do Estado.

Constitui, por conseguinte, um instrumento de planejamento adotado pela Administração Pública, através dos seus Entes, nas três esferas de poder, cuja função precípua é quantificar as receitas que serão arrecadadas e fixar as despesas previstas para o exercício financeiro subsequente, assegurando a continuidade dos serviços coletivos destinados à população, com vistas ao bem-estar social.

2.3 Fundamentação legal e natureza jurídica

No Brasil, o orçamento público tem como fundamento legal a Constituição Federal, que estabelece nos artigos 165 a 169 que é obrigação do Poder Executivo elaborar lei específica que estima a receita e fixa a despesa para um determinado exercício. Por consequência, as despesas só poderão ser efetivadas se forem previstas ou incorporadas no orçamento.

Com relação a legislação infraconstitucional tem-se a Lei 4.320/64, que assim enuncia: “Art 2º - A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo, obedecidos os princípios de unidade, universalidade e anualidade”.

e ainda o Decreto nº 200/67, cuja previsão:

Art. 7º - A ação governamental obedecerá a planejamento que vise a promover o desenvolvimento econômico-social do País e a segurança nacional, norteando-se segundo planos e programas elaborados, na forma do título III, e compreenderá a elaboração atualização dos seguintes instrumentos básicos: a) plano geral de governo; b) programas gerais, setoriais e regionais de duração plurianual; c) orçamento-programa anual; d) programação financeira de desembolso. (Brasil, 1967, art. 7º)

Sobre a natureza jurídica do orçamento brasileiro, de acordo com Freire (2016 apud PASCOAL, 2015, p.19):

A posição que nos parece mais adequada ao atual ordenamento jurídico brasileiro, em que a arrecadação de receitas e a realização de despesas, no mais das vezes, decorrem de atos-regra (leis, contratos, convênios etc.) – sendo o orçamento um pré-requisito para a realização da despesa –, é a de Ricardo Lobo Torres. Para ele ‘a teoria de que o orçamento é lei formal, que apenas prevê as receitas públicas e autoriza os gastos, sem criar direitos subjetivos e sem modificar as leis tributárias e financeiras, é, a nosso ver, a que melhor se adapta ao direito constitucional brasileiro’. Sendo assim, pode-se afirmar que, no Brasil, o orçamento é apenas AUTORIZATIVO”.

Nesse desenho, o administrador público somente poderá realizar quaisquer despesas se consignadas no orçamento, mas não tem a obrigatoriedade de efetivá-las em razão disso, dependendo de outros fatores como o montante das receitas arrecadadas e as prioridades que definiu para o seu mandato naquele exercício financeiro.

Apesar disso, uma parte das receitas previstas têm destinação própria e específica, tendo em vista que estão constitucionalmente vinculadas a determinadas finalidades; portanto, nesse caso reveste-se do caráter impositivo, como é o caso das contribuições para o financiamento da seguridade social cuja arrecadação é canalizada para as despesas com saúde, previdência e assistência social.

Vislumbra-se no quadro abaixo as principais distinções entre o orçamento público autorizativo e o impositivo.

Quadro 1 - Distinção entre o Orçamento Autorizativo x Impositivo

ORÇAMENTO PÚBLICO |

|

|---|---|

AUTORIZATIVO |

IMPOSITIVO |

Comando normativo criado na própria lei orçamentária (ex.: reforma de praça, construção de escola etc.) |

Comando normativo criado por leis anteriores ao orçamento (ex.: pagamento de salários, transferências constitucionais etc.) |

Vinculações que não geram direito subjetivo |

Vinculações com direito subjetivo por força de outro comando, que não orçamentário. |

O Executivo poderá cumprir ou não a norma, a depender das disponibilidades orçamentárias e da vontade política |

O Executivo não tem discricionariedade sobre o cumprimento ou não das normas |

Vinculações orçamentárias |

Vinculações pré-orçamentárias |

Fonte: Leite (2017, p.81)

Destaque-se que a Emenda Constitucional nº 86/2015 previu uma imposição referente as emendas parlamentares. Logo, o percentual de 1,2% da receita corrente líquida do orçamento da União passou a ser vinculado por uma norma constitucional, anterior ao orçamento, às emendas constitucionais dos deputados e senadores.

Com a implantação do novo regime fiscal por meio da Emenda Constitucional nº 95/2016, o art. 106 do ADCT desvinculou o montante destinado às emendas impositivas da receita corrente líquida que passou a ter como critério o montante destinado no exercício apenas corrigido pela inflação, utilizando a variação do Índice Nacional de Preço ao Consumidor Amplo - IPCA.

Conforme a Constituição da República, a natureza jurídica da Lei do orçamento segue as características a seguir discriminadas:

Lei formal: Não obriga o administrador público a realizar determinada despesa, apenas autoriza os gastos;

Lei temporária: Tem vigência limitada ao período de um ano;

Lei ordinária: Não se exige quórum qualificado para sua aprovação, sendo necessária apenas a maioria simples;

Lei especial: possui processo legislativo diferenciado. A iniciativa é do Poder Executivo e trata de matéria específica: previsão de receitas e fixação de despesas.

2.4 Espécies de Orçamento

Com a evolução, o conceito, as funções e a técnica de elaboração do orçamento público foram modificadas, tornando-se num poderoso instrumento da moderna Administração Pública, a partir da concepção de orçamento como um ato preventivo e autorizativo das despesas que o estado deve efetivar para atingir objetivos e metas programadas.

O orçamento tradicional foi concebido como um instrumento de controle jurídico-político do Parlamento sobre o Poder Executivo. Tratava-se de uma listagem dos meios utilizados pelo Estado para realizar suas ações. Daí surgiu a expressão jurídica “lei de meios”, em que o governo se limitava a estimar as receitas e fixar as despesas, por meio de um registro de entradas e saídas.

Não havia qualquer espécie de planejamento, era uma simples peça que se restringia a reproduzir as demonstrações do orçamento anterior, calculando apenas um fator de correção para equilibrar a variação dos índices inflacionários de um ano para o outro, como se não houvesse nenhuma mudança na implementação de políticas públicas.

O administrador público não se preocupava em atender as necessidades da população, voltando sua atenção apenas para o cumprimento das tarefas das Unidades de Finanças, caracterizando a filosofia incremental, ou seja, os órgãos eram contemplados no orçamento de acordo com o que gastavam no exercício anterior e não em função do que pretendiam realizar.

As principais características são:

Não se preocupa com a realização de programas de trabalho;

Importa-se apenas com as necessidades dos órgãos públicos para a realização de suas tarefas, sem questionamento sobre objetivos e metas;

Controle de legalidade e honestidade, o aspecto jurídico prevalece sobre o econômico;

Dissociação entre planejamento e orçamento;

Visa a aquisição de meios;

Não acompanha resultados;

Busca-se a neutralidade e o equilíbrio financeiro.

Segundo Coutinho (2010 apud LEITE, 2017, p. 95):

A maior deficiência do orçamento tradicional consistia no fato de que ele não privilegiava um programa de trabalho ou um conjunto de objetivos a atingir. Assim, a técnica do orçamento tradicional simplesmente dotava um órgão qualquer com os recursos financeiros para pagar pessoal, comprar material de consumo, permanente etc., para o exercício financeiro subsequente com base nos valores do passado (ano anterior).

O orçamento de desempenho também nominado de orçamento por realizações representava uma evolução do clássico, em que se passou a dar mais importância “as coisas que o governo faz e não as coisas que o governo compra”. Assim, saber o que a administração pública adquiria tornou-se menos relevante do que saber para que se destinava tal compra.

Surgiu uma preocupação do administrador público com a qualidade e o resultado do gasto, com os seus benefícios e não apenas com o seu objeto. Apesar disso, ainda estava desvinculado de um planejamento das ações governamentais.

Para Nascimento (2017, p. 67):

O orçamento de desempenho é aquele que apresenta os propósitos e objetivos para os quais os créditos se fazem necessários, os custos dos programas propostos para atingir aqueles objetivos, além de dados quantitativos que meçam as realizações e o trabalho levados a efeito em cada programa.

Já o orçamento-programa consistia num plano de trabalho, um instrumento de planejamento da ação governamental, identificando programas, projetos e atividades com os respectivos custos voltados para alcançar os resultados, conforme objetivos e metas previamente definidos e dados quantitativos que mensurem as realizações inseridas em cada programa.

A organização das ações do Governo sob a forma de programa visa proporcionar maior racionalidade e eficiência na Administração Pública e ampliar a visibilidade dos resultados e benefícios gerados para a sociedade, elevando a transparência na aplicação dos recursos públicos. Equivale a um programa de trabalho expresso por um conjunto de ações a concretizar e pela identificação dos recursos imprescindíveis para atendê-las.

Alguns estudiosos defendem que a Lei nº 4.320/64 representa o marco da sua adoção no Brasil, outros defendem que o marco da sua institucionalização é o Decreto-Lei nº 200/67, que através do seu artigo 16 estabeleceu que em cada ano será elaborado um orçamento-programa que pormenorizará a etapa do programa plurianual a ser realizado no exercício seguinte e que servirá de roteiro à execução coordenada do programa anual.

Todavia, o orçamento-programa tornou-se realidade somente com a vigência do Decreto nº 2.829/98, o qual estabeleceu normas para elaboração e execução do plano plurianual e dos orçamentos da União e a Portaria 42/99 que atualizou a discriminação da despesa por funções e assumiu abrangência nacional com a aplicação para Estados, Municípios e Distrito Federal.

Os elementos essenciais do Orçamento-Programa na opinião de Giacomoni (2022, p.156) são:

Os objetivos e propósitos perseguidos pela Instituição e para cuja consecução são utilizados os recursos orçamentários;

Os programas, isto é, os instrumentos de integração dos esforços governamentais no sentido da concretização dos objetivos;

Os custos dos programas medidos por meio da identificação dos meios ou insumos (pessoal, material, equipamentos, serviços etc.) necessários para a obtenção dos resultados;

Medidas de desempenho com a finalidade de medir as realizações (produto final) e os esforços despendidos na execução dos programas.

A Carta Magna vigente implantou definitivamente o orçamento-programa no Brasil ao instituir a normatização da matéria orçamentária por meio dos instrumentos legais de planejamento - Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual, ficando evidente a responsabilidade do constituinte para com o planejamento das ações do governo, privilegiando os aspectos gerenciais.

O orçamento base zero ou por estratégia consiste num método em que todo recurso solicitado é criticamente examinado, através de um questionamento sobre as necessidades reais de cada área. As decisões são cuidadosamente analisadas e ordenadas, fornecendo as bases para as apropriações dos recursos nos orçamentos operacionais.

De acordo com esse modelo, as ações de um programa governamental constituiriam unidades de decisão, cujas necessidades de recursos seriam avaliadas em pacotes de decisão, os quais descreveriam os elementos relevantes das ações: finalidades, custos e benefícios, carga de trabalho, medidas de desempenho, formas opcionais de alcançar as finalidades, benefícios obtidos com diferentes níveis de recursos. (GIACOMONI, 2022)

Assim, cada gestor que requerer o recurso deve justificar seus gastos anualmente, de forma detalhada, na fase de elaboração da proposta orçamentária, sem considerar o montante do ano anterior como referencial para indicar o valor inicial mínimo, prática que favorece a participação dos gerentes no processo de planejamento.

Exige-se também que as atividades e operações sejam identificadas e classificadas em ordem de importância através de uma apreciação sistemática permitindo estabelecer prioridades, ponderar os custos e benefícios e aplicar com eficiência as dotações disponíveis.

2.5 Princípios orçamentários

Para que o orçamento seja a expressão fiel de um programa de governo e para que contribua eficazmente na ação do Estado e, ainda, reflita as aspirações da sociedade, é indispensável que obedeça a determinados princípios. (MANUAL DO GESTOR PÚBLICO, 2015).

2.5.1 Princípio da unidade

O orçamento deve se constituir de uma só peça, indicando as receitas e os programas de trabalho a serem desenvolvidos pelos Poderes Executivo, Legislativo e Judiciário. O orçamento deve ser uno, ou seja, do ponto de vista estritamente formal cada ente federado (União, Estado, Distrito Federal e Município) deve ter apenas um orçamento. Busca-se, dessa forma, eliminar a existência de orçamentos paralelos.

2.5.2 Princípio da programação

O princípio da programação designa que o orçamento deve ter o conteúdo e a forma de programação, que é a expressão dos programas de cada um dos órgãos e entidades da administração pública.

Programar é selecionar objetivos que se procuram alcançar, assim como determinar as ações que permitam atingir tais fins, calcular e consignar os recursos humanos, materiais e financeiros para efetivar essas ações (KOHAMA, 2006, p.41).

2.5.3 Princípio da universalidade

Explicita que devem ser previstas no orçamento todas as receitas e todas as despesas do Ente Governamental, referentes aos seus poderes, fundos, órgãos e entidades da administração pública direta e indireta, contemplando o montante integral que se pretende realizar no exercício financeiro.

A ideia desse princípio está associada a palavras tais como totalidade, total, todas. Portanto, as receitas procedentes de transferências, convênios, royalties, subvenções do transporte escolar ou auxílios para construção de creches, por exemplo, devem ser discriminadas no orçamento. (LEITE, 2017)

Contudo, este princípio não é absoluto, existindo exceções à regra, pois existem receitas que não pertencem a administração estatal, transitando nos cofres públicos temporariamente, como é o caso dos ingressos extraorçamentários: depósitos em caução, fianças e retenções.

De idêntico modo, há despesas extraorçamentárias, consideradas dispêndios extraorçamentários, como é o caso dos pagamentos de restos a pagar, repasse de uma consignação para o credor, restituição de uma caução.

2.5.4 Princípio da exclusividade

Revela que o orçamento não deve conter matéria que não trate sobre à previsão da receita e à fixação da despesa, exceto autorização para abertura de créditos suplementares até determinado limite e realização de empréstimos por antecipação da receita orçamentária (ARO).

Segundo esse princípio, postulado na Constituição Federal:

Art. 165 - A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para a abertura de créditos suplementares e contratação de operação de crédito, ainda que por antecipação de receita, nos termos da lei. (BRASIL, 1988, art. 165, § 8º)

Nota-se, portanto, uma preocupação do legislador em atribuir ao orçamento uma disciplina para fins necessariamente previstos, dando cumprimento ao objetivo da proposta orçamentária.

2.5.5 Princípio da anualidade

Este princípio expõe que o orçamento deve ser elaborado e autorizado para um exercício financeiro, período de vigência da LOA, que coincide com o ano civil (de 1º de janeiro até 31 de dezembro), nos termos do art. 34 da Lei 4.320/64.

Diante disso, o artigo seguinte da mesma Lei enuncia que: “Art. 35 - Pertencem ao exercício financeiro: I - as receitas nele arrecadadas; e II - as despesas nele legalmente empenhadas”. (BRASIL, 1964).

2.5.6 Princípio da discriminação ou especificação

De acordo com esse princípio, as receitas e despesas devem constar no orçamento de maneira discriminada, demonstrando a origem e a aplicação dos recursos, favorecendo a clareza e a transparência, tanto pela sociedade como pelos agentes de fiscalização

O § 4º do artigo 5º da Lei de Responsabilidade Fiscal (LRF) estabelece a vedação de consignação de crédito orçamentário com finalidade imprecisa, exigindo, assim, a especificação da despesa. (BRASIL, 2000)

Do mesmo modo, o art. 5º da Lei nº 4.320/64 estabelece que “A Lei de Orçamento não consignará dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras, ressalvado o disposto no artigo 20 e seu parágrafo único”. (BRASIL, 1964)

Portanto, as receitas e despesas devem ser identificadas no orçamento de forma clara pela sociedade, apresentadas de maneira minuciosa e específica, demonstrando a origem e a aplicação de recursos, não devendo ser admitidas dotações globais.

2.5.7 Princípio do equilíbrio

Consiste num princípio clássico de finanças públicas que postula a necessidade do equilíbrio, no sentido de garantir que as despesas autorizadas na lei orçamentária não sejam superiores à previsão das receitas.

A Constituição Federal pretendeu obter a aplicação deste princípio no que tange às operações correntes. Esse é o foco do art. 167, inc. III, da CF, que vedou a realização de operações de crédito que ultrapassem o montante das despesas de capital.

A proposta é evitar o financiamento de despesas correntes por meio de endividamento. Assim, se houver necessidade de contrair empréstimos os recursos devem ser utilizados para a realização de investimentos e não para cobrir despesas de custeio, consagrando uma regra de ouro das Finanças Públicas.

Essa vedação traz dois controles: um concomitante, orientando os agentes públicos na fase de execução do orçamento; e o outro prévio, exigindo uma finalidade precisa na elaboração e quórum de maioria absoluta na votação.

A Lei de Responsabilidade Fiscal (LRF) também faz uso desse princípio ao determinar que o montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária. (BRASIL, 2000, art. 12, § 2º).

A Constituição zela também pelo princípio do equilíbrio ao determinar que criação de despesa adicional realizada por emenda parlamentar só será possível mediante a indicação dos recursos necessários, só sendo admitidos aqueles provenientes da anulação de outras despesas contidas no orçamento.

2.5.8 Princípio da reserva legal

De acordo com a Constituição, a iniciativa para propor a Lei do Plano Plurianual, Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual é do Poder Executivo. Essa exclusividade em matéria orçamentária é denominada Reserva Legal.

Assim, deve-se considerar que o princípio da legalidade ou da reserva legal foi o primeiro princípio a ser definido, historicamente. Ele declara que o orçamento deve ser, obrigatoriamente, objeto de uma lei, a qual deve ser o fruto de um processo legislativo completo.

Um dos aspectos mais importantes nesse processo é que as despesas do orçamento precisam receber autorização legal. O orçamento precisa ter força de lei para que todos saibam que ele foi autorizado.

2.5.9 Princípio da legalidade

O princípio da legalidade expõe que o sistema orçamentário deverá estar em sintonia com o planejamento e a programação do poder público, garantindo que todos os atos relacionados aos interesses da sociedade devem passar pelo exame e pela aprovação do Parlamento.

A legalidade pode ser dividida em duas partes: a legalidade da despesa que consiste na autorização legislativa da despesa, por meio de lei especial, pela Lei do Orçamento ou por lei de créditos adicionais e a legalidade da receita que é a autorização legislativa da receita. Desse modo, a mesma lei que institui o tributo, autoriza a sua cobrança e arrecadação.

2.5.10 Princípio da não-afetação (não-vinculação) das receitas

Este princípio dispõe que todas as receitas do Estado devem ser recolhidas ao caixa único do Tesouro, sem discriminação quanto a sua destinação. Assim, nenhuma parcela da receita de impostos poderá ser reservada para cobrir certos dispêndios. A ideia é garantir ao gestor que os recursos ficarão livres de compromissos para atender às despesas conforme as prioridades que as circunstâncias e a conjuntura econômico-financeira requerem.

Porém, o próprio texto constitucional previu originalmente exceções a essa regra, como é o caso das transferências constitucionais, através da repartição obrigatória de receitas e a manutenção do ensino. Outras exceções foram inseridas posteriormente na Constituição, tornando a estrutura de gastos rígida, composta de várias despesas vinculadas.

2.6 Instrumentos legais de planejamento

O Sistema orçamentário encontra-se fundamentado nos artigos 165 a 169 da Constituição Federal de 1988, nos artigos 178 a 182 da Constituição do Estado do Piauí, de 1989 e nos artigos 2º a 7º da Lei 4.320/64 (estatui normas gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal), como também nos artigos 4º a 5º e 8º a 10 da Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal).

A Lei nº 4.320/64 disciplina as regras para elaboração e controle dos orçamentos da União, Estados e Municípios, reproduz os requisitos constitucionais e responsabiliza os administradores dessas três esferas de governo, chamando atenção quanto à importância dos diversos tipos de controle, destacando o controle interno, como forma de minimizar falhas.

A Lei de Responsabilidade Fiscal enuncia normas que dão maior transparência ao orçamento público, conforme inovações contidas nos art. 48 e 49:

Art. 48 - São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório da Gestão Fiscal; e as versões simplificadas desses documentos.

Art. 49 - As contas apresentadas pelo chefe do poder executivo ficarão disponíveis, durante todo o exercício, no respectivo poder legislativo e no órgão técnico responsável pela sua elaboração, para consulta e apreciação pelos cidadãos e instituições da sociedade.

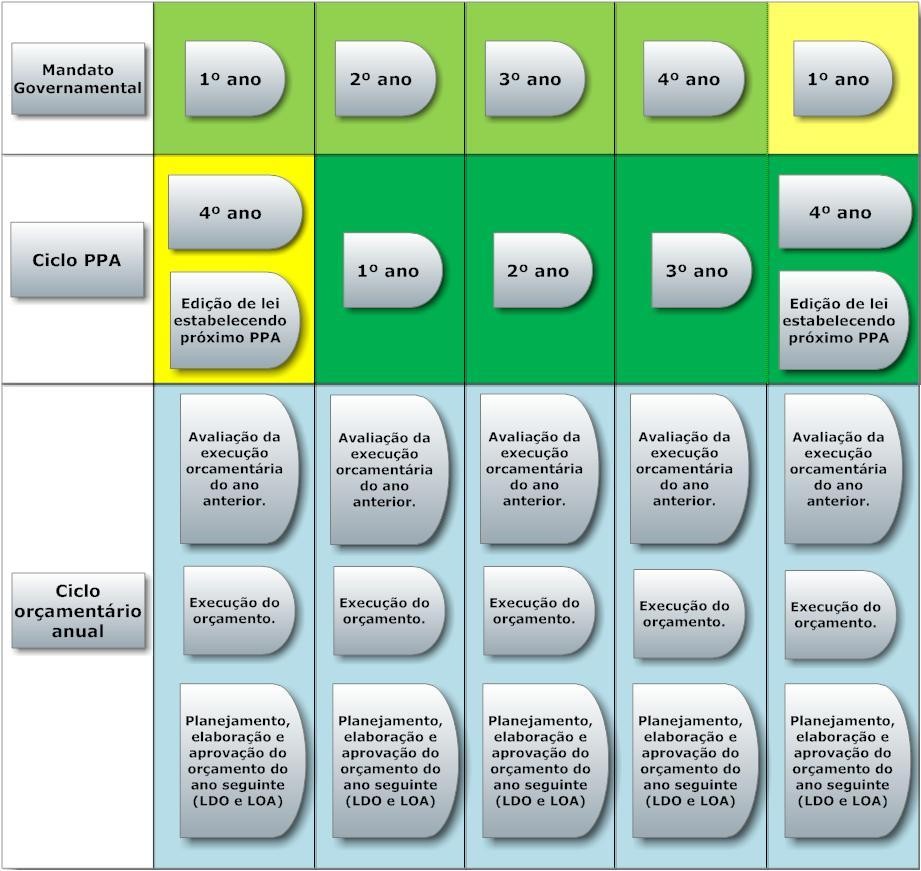

O processo de planejamento e orçamentação obedece às formalidades definidas na Carta Magna e inicia no primeiro ano de mandato do poder executivo, que elaborará o Plano Plurianual para os quatro exercícios seguintes a contar do segundo ano do seu mandato; abarcando o primeiro ano da gestão do sucessor, garantindo a continuidade dos planos e programas instituídos.

A ligação entre o planejamento de médio prazo, expresso no Plano Plurianual (PPA) e os planos operacionais de curto prazo abrangidos pela Lei Orçamentária Anual (LOA) de cada ano é designado pela Lei de Diretrizes Orçamentárias (LDO), na qual estão traduzidas as diretrizes traçadas no PPA em metas e prioridades da Administração Pública para cada exercício, compreendendo as despesas de capital para o próximo exercício financeiro.