IX – REQUISIÇÃO DE DADOS SEM AUTORIZAÇÃO É ILEGAL

De acordo com o ministro-relator, as poucas referências do STF com relação à solicitação direta de dados pelo MP foram direcionadas a sua ilegalidade. O ministro destacou que, naquela época, o ministro do STF, Luís Roberto Barroso, teria afirmado que, “se o MP quiser ter acesso direto a informações bancárias, ele precisa de autorização judicial. Essa é a determinação constitucional”.

Segundo o ministro Sebastião Reis Júnior, tomando como base o voto do ministro Barroso e dos outros membros do STF, que contribuíram para a formação do precedente, entende que, "a única conclusão a que se pode chegar é que a requisição de dados fiscais pelo Ministério Público, sem autorização judicial, permanece ilegal".

X – ACESSO A DADOS SÓ PARA AUTORIDADES LEGAIS

Segundo, ainda, o ministro-relator, na atualidade as informações protegidas por qualquer tipo de sigilo se tornam públicas “com muita frequência”, pois são divulgadas no noticiário, sem que os responsáveis pelo vazamento sejam identificados e punidos. Assim, o ministro reforça a demonstração de preocupação que se deva ter, em face da possibilidade de obtenção de informações sigilosas, de modo informal e sem controle ou supervisão.

Destarte, quando da determinação de que sejam excluídas todas as informações obtidas pelo MP através da Receita Federal, o ministro-relator ratificou o seu entendimento, concluiu que o caso julgado se distingue do precedente do STF, pelo fato de o MP ter requisitado os dados diretamente, nos termos seguintes: "Em um Estado de Direito, não é possível admitir que órgãos de investigação, em procedimentos informais e não urgentes, solicitem informações

detalhadas sobre indivíduos ou empresas, informações essas constitucionalmente protegidas, salvo autorização judicial".

XI – JULGAMENTO DA ADI 7276-STF

No período de novembro de 2023 a setembro de 2024, tramitou o julgamento da ADI nº 7.276, no Plenário virtual e com efeito vinculante, tratando da Ação Direta de Inconstitucionalidade que cuida de Convênio CONFAZ obrigando as instituições bancárias a informar ao Fisco, todas as operações atinentes ao recolhimento do ICMS por meios eletrônicos.

No âmbito da ADI há o questionamento contrário ao Convênio CONFAZ nº 134/2016, estabelecendo que todas as instituições bancárias devem, obrigatoriamente, informar ao fisco estadual todas as transações realizadas por pessoas físicas e jurídicas operadas, via PIX, cartões de crédito/débitos e demais operações praticadas de forma eletrônica.

No pertinente ao julgamento que perdurou 11 (onze) meses, aproximadamente, haja vista que os ministros Gilmar Mendes e Dias Toffoli pediram vista dos autos. Quando do julgamento, a ministra-relatora, Carmen Lúcia, votou com o entendimento de que a solicitação de informações bancárias a instituições financeiras por meio de autoridades fiscais, não significa quebra de sigilo, mas configurando apenas mera medida administrativa. Daí, a divergência foi inaugurada pelo ministro Gilmar Mendes, julgando procedente o pedido da ADI, propondo a modulação dos efeitos da decisão, com o escopo de determinar que a ADI tenha eficácia apenas a partir da publicidade da ata desse julgamento.

No final, o STF pelo placar de 6x5 seguiu o vota da ministra-relatora, Cármen Lúcia, para conhecer, parcialmente, a ADI apenas quanto às cláusulas suscitadas, julgando improcedente o pedido.

Assim sendo, seguiram o voto de improcedência da ação, os ministros Alexandre de Moraes, Edson Fachin, Flávio Dino, Dias Toffoli e Luiz Fux.

Quando a divergência, partindo do ministro Gilmar Mendes, entendendo que a norma não tem critérios transparentes sobra a transmissão, a manutenção do sigilo e o armazenamento das informações, tampouco requisitos adequados de proteção das garantias constitucionais dos titulares dos dados. Porquanto, seguiram essa divergência os ministros Nunes Marques, Cristiano Zanin, André Mendonça e Luís Roberto Barroso, então presidente do STF.

Releva esclarecer que, o convênio Confaz-ICMS nº 134/2016, foi firmado entre os governos estaduais e integrantes do Confaz, estabelecendo que as instituições bancárias passam a ter a obrigatoriedade de informar todas as operações praticadas por pessoas físicas e jurídicas, via Pix, cartões de débito/crédito e demais outras realizadas no pagamento do tributo por meio eletrônico.

No entanto, no entendimento do Consif, a precitada norma estaria, sob o pretexto de criar obrigações acessórias no procedimento de recolhimento do ICMS, exigindo que as instituições financeiras forneçam informações de seus clientes, protegidas pelo sigilo bancário. Nessa ADI, o conselho (Consif) requer medida cautelar visando suspender os efeitos do convênio até o julgamento de mérito da ação.

Impende, porém, vislumbrar que o Convênio n° 134, de 2016, do Conselho Nacional de Política Fazendária (Confaz) do Ministério da Fazenda foi alterado pelo Convênio ICMS nº 71, de 2020, com base no disposto na Lei Complementar nº 105, de 2001, e no artigo 199 da Lei nº 5.172, de 1966 (Código Tributário Nacional), alterando dispositivos do Convênio ICMS 134/2016, abaixo citado:

“Altera o Convênio ICMS 134/16, que dispõe sobre o fornecimento de informações prestadas por instituições financeiras e de pagamento, integrantes ou não do Sistema de Pagamentos Brasileiro - SPB, relativas às transações com cartões de débito, crédito, de loja (private label), transferência de recursos, transações eletrônicas do Sistema de Pagamento Instantâneo e demais instrumentos de pagamento eletrônicos, realizadas por pessoas jurídicas inscritas no Cadastro Nacional de Pessoa Jurídica - CNPJ ou pessoas físicas inscritas no Cadastro de Pessoa Física - CPF, ainda que não inscritas no cadastro de contribuintes do ICMS”.

Destarte, o Convênio ICMS nº 71 de 2020, passa a vigorar por meio da Emenda, com as disposições com base na Lei Complementar nº 105/2001 e no artigo 199 da Lei nº 5,172, de 1966 (CTN), seguintes, infra:

I - EMENTA:

"Dispõe sobre o fornecimento de informações prestadas por instituições e intermediadores financeiros e de pagamento, integrantes ou não do Sistema de Pagamentos Brasileiro - SPB, relativas às transações com cartões de débito, crédito, de loja (private label), transferência de recursos, transações eletrônicas do Sistema de Pagamento Instantâneo e demais instrumentos de pagamento eletrônicos, bem como sobre o fornecimento de informações prestadas por intermediadores de serviços e de negócios referentes às transações comerciais ou de prestação de serviços intermediadas, realizadas por pessoas jurídicas inscritas no Cadastro Nacional de Pessoa Jurídica - CNPJ ou pessoas físicas inscritas no Cadastro de Pessoa Física - CPF, ainda que não inscritas no cadastro de contribuintes do ICMS.".

XII – CONCLUSÃO

Centrado nos fundamentos das razões de fato e de direito acima delineados, chega-se a dedução de que a decisão do STF veio estabelecer um novo marco, para o compartilhamento de dados financeiros no Brasil, obrigando as instituições bancárias a divulgarem informações de sua clientela, protegidas pelo sigilo bancário, enquanto que às autoridades estaduais por estas solicitadas, argumentando de que essa medida é necessária a fiscalização e arrecadação de tributos eficazmente.

Por outra monta, aludido julgamento ocorreu em um ambiente de crescente digitalização das operações comerciais e fiscais, tornando-se muito mais relevante o questionamento do sigilo de dados e da privacidade no ambiente eletrônico.

Ressalte-se, por oportuno, sobre os pontos de contestação na decisão do STF, com base no direito à privacidade e ao sigilo bancário, que é garantido pela nossa Carta Fundamental de 1988. Nesse ponto, a argumentação da Consif de que a medida administrativa do Confaz, obrigando o compartilhamento de dados bancários com autoridades fiscais, fere a não mais poder o preceito do artigo 5º, inciso X, da CF/88, garantindo aos cidadãos a inviolabilidade da intimidade, vida privada, honra e imagem, além de assegurar o direito à indenização por danos materiais e/ou morais, resultantes de sua violação.

Ademais disso, o sigilo bancário é assegurado pela Lei Complementar nº 105, de 2001, dispondo sobre o sigilo das operações de instituições financeiras, estabelecendo condições restritas para sondagem desse sigilo, como nas hipóteses de ordem judicial ou para os fins de investigação criminal. Destarte, a precitada norma infraconstitucional tem o esteio de proteger a privacidade dos cidadãos, além de garantir que as informações financeiras sensíveis, somente possam ser acessadas em casos excepcionais e funcrado em justificativas legais, mediante indícios veementes.

Porquanto, observa-se que neste caso, a maioria dos membros do STF entendeu que o dever de fornecer dados financeiros ao Estado, para os devidos fins e efeitos de fiscalização tributária, não viola o direito ao sigilo bancário, em virtude de que os dados fornecidos deverão ser utilizados, com exclusividade, para a arrecadação de tributos, não servindo para outros fins. Ademais, para o STF, o Estado tem o direito de fiscalizar e garantir o cumprimento das obrigações fiscais, mormente em operações eletrônicas que envolvem o ICMS.

Urge advertir que a decisão do STF provocou reações adversas, principalmente por parte das instituições financeiras, uma vez que, essa medida impõe um ônus adicional sobre os bancos, inclusive vem a enfraquecer a confiança da clientela no sistema bancário. No caso da Consif, responsável pelo ingresso da ação judicial, contra o convênio do Confaz, manifestou-se preocupada com o real impacto da decisão no que pertine a relação de confiança entre os clientes e bancos, em vista de que a quebra do sigilo bancário é capaz de ocasionar um aumento na insegurança atinente ao tratamento de dados pessoais.

Nesse diapasão, compila-se a manifestação da Coordenadora de Operações de Contabilidade Internacional, Stella Moino, do escritório contábil e jurídico internacional, afirmando que, “Fornecer dados financeiros aos Estados sem uma ordem judicial ou do devido processo legal, enfraquece a proteção constitucional ao sigilo bancário, além de ameaçar diretamente a privacidade dos cidadãos. Essa inciativa vai certamente abrir portas para precedentes arriscados, permitindo o uso inadequado de informações sensíveis nessa e em outras esferas por parte das autoridades”.

Ademais disso, a executiva alertou que a decisão pode abrir caminho para o uso abusivo de dados bancários por parte do governo, inclusive de gerar um impacto negativo sobre o sistema financeiro com um todo. Segundo Stella, a manutenção do sigilo bancário é fundamental para garantir a segurança das operações financeiras e preservar a confiança dos clientes nas instituições financeiras.

Não obstante, apesar dessa decisão do STF, a controvérsia sobre o sigilo bancário e a privacidade dos dados financeiros no país está muito longe de ser terminada, conforme dispõe a preocupação da precitada especialista, afirmando que, “Será preciso assegurar que a utilização dos dados bancários permaneça estritamente vinculada à arrecadação de ICMS, com salvaguardas adequadas para proteger a privacidade dos contribuintes. É fundamental que sejam estabelecidos mecanismos rigorosos para evitar qualquer uso indevido dessas informações sensíveis”, releva Stella.

Vale ressaltar que, a decisão judicial dispõe sobre questões em torno da implementação de medidas de segurança e transparência, quanto a coleta e utilização de dados bancários pelas autoridades fiscais. Neste caso, a especialista faz um alerta, esclarecendo que será necessário um esforço conjunto entre o poder público e as instituições financeiras, visando garantir que as informações coletadas sejam utilizadas de forma responsável e segura, no esteio de sua autorização e, minimizando o risco de vazamento ou uso indevido dos dados.

Em síntese, a decisão do STF em admitir o compartilhamento de dados bancários entre as instituições financeiras e Estados para os fins e efeitos de arrecadação do ICMS representa a complexidade no movimento do tabuleiro de xadrez, que o governo joga com o seu contribuinte, na batalha contra a sonegação fiscal no país. Contudo, a estratégia do governo dispõe sobre questões importantes sobre a privacidade dos cidadãos e a proteção do sigilo bancário, enquanto que os Estados celebram a medida como uma ferramenta necessária para o crescimento da arrecadação, as instituições bancárias e os juristas especialistas em privacidade declaram preocupação com os impactos sobre os direitos dos contribuintes.

Finalmente, a controvérsia reside, preliminarmente, perante a alteração do Convênio ICMS nº 134, de 2016 do Confaz, pelo Convênio ICMS nº 71, de 2020, com fulcro na LC n° 105, de 2001 e no artigo 199 do CTN, onde vários dispositivos do Convênio pretérito foram modificados, a exemplo da inserções das figuras de “intermediadores financeiros”, assim como, “sobre o fornecimento de informações prestadas por esses intermediadores de serviços e de negócios relativos às transações comerciais ou de prestação de serviços intermediadas”. (Grifos nossos).

Vale ressaltar que, o julgamento da ADI nº 7276, que tramitou no plenário virtual do STF ocorreu no período de novembro de 2023 a setembro de 2024, com base no Convênio ICMS nº 134, de 2016, embora com seus dispositivos tenham sido modificados por meio do Convênio ICMS nº 71, de 2020, conforme manifestação em alhures, dentre os quais, não foram apreciados pelos membros do STF quando do julgamento da ADI nº 7276-STF. Assim sendo, a rigor, constitui-se erro procedimental a carência da não apreciação da alteração, fora dos casos previstos em lei, de qualquer decisão judicial. Ademais, o próprio CPC, entretanto, dispõe sobre os casos em que são admitidas alterações da sentença, assim como do acórdão.

Por outro lado, publicada a sentença, não importando a sua natureza, há incidência do princípio da inalterabilidade da decisão judicial, aplicando-se também aos acórdãos e, de forma mitigada, até às decisões interlocutórias.

Vale rebuscar que, o novel Convênio ICMS nº 71, de 2020, passou a vigorar, obedecendo as disposições da LC nº 105, de 2001 e no artigo 199, da Lei nº 5.172, de 1966 (CTN), em cujo o Convênio anteriormente modificado não previa essas disposições legais.

Na mesma inteligência, observando-se a disposição do Convênio ICMS n° 134, de 2016 que, nos termos do inciso IV, do artigo 100, do CTN, é considerada uma norma complementar das leis, dos tratados e das convenções internacionais e dos decretos, ou seja, as disposições desse Convênio estão respaldadas na Seção I, do Capítulo III, Título IV, do Regulamento do ICMS, aprovado pelo Decreto estadual n° 22.721, de 2018. Porquanto, está inserida na legislação tributária através do Decreto estadual nº 24.667, de 2020, inciso XIII, do artigo 2º, na forma do artigo 180-A, da Lei estadual nº 688, de 1996 (Lei do ICMS/RO).

Ora, observa-se que o Convênio ICMS nº 134/2016, é uma norma administrativa complementar, ou seja, regulamentada através de leis pertinentes. Assim, as normas complementares “são preceitos de menor hierarquia que versam, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes, tais como os atos normativos expedidos pelas autoridades administrativas e demais outros elencados no preceito do artigo 100 do CTN”.

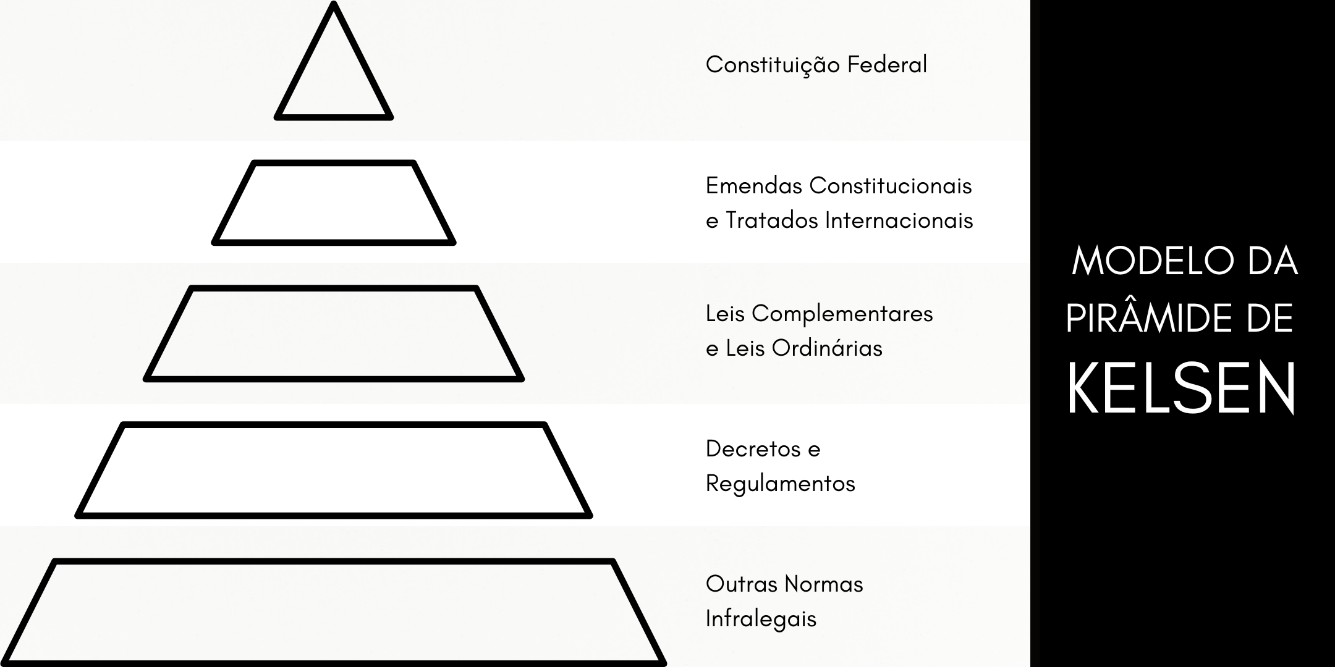

No pertinente a Pirâmide de Kelsen, que representa graficamente a estrutura hierárquica das normas jurídicas, observa-se a imagem infra que organiza as normas no ordenamento jurídico, com o destaque da relação de subordinação dentre elas. Eis aqui os postos-chave sobre a pirâmide de Kelsen:

Tem-se por assente, diante desse plano, que as leis complementares e ordinárias ocupam posições abaixo da Constituição Federal, suas emendas e tratados, configurando a estrutura hierárquica do ordenamento jurídico.

Porquanto, a leis complementares são tidas como normas específicas, criadas com a finalidade de regulamentar matérias previstas na Carta Magna vigente, que exigem uma forma especial de tratamento. No geral, a Constituição dispõe sobre a necessidade de lei complementar para tratar de determinadas questões, a exemplo da criação de tributos. No mesmo tom, assim como as leis ordinárias, as leis complementares também estão subordinadas à Carta Fundamental de 1988. Quanto suas posições hierárquicas são semelhantes, porém suas utilizações são determinadas pela CF/88, em situações específicas. Assim, as leis complementares, também, ocupam uma posição inferior à CF/88 na hierarquia normativa.

Destarte, a um exame perfunctório de todo o questionamento controverso, verifica-se que, quando do julgamento da ADI 7276, nenhum dos membros do STF levou em conta a disposição do inciso X, do artigo 5º, da CF/88, que garante a todos os cidadãos o direito a inviolabilidade da intimidade, vida privada, honra e imagem, além de assegurar-lhes o direito à indenização por danos materiais e/ou morais, resultantes de sua violação.

Ademais disso, no julgamento da causa, não foi alvo de apreciação pelos ministros do STF, as normas hierárquicas infraconstitucionais superiores, que regem o direito de preservação ao sigilo de dados, cujas inserções só ocorreram, a posteriori, com a criação do novel Convênio ICMS nº 71, de 2020.

Por outro lado, a decisão foi votada pela ministra-relatora, Cármen Lúcia, e acompanhada pela maioria, que manteve o entendimento de que a solicitação de informações bancárias dirigidas as instituições financeiras, através de autoridades fiscais, não correspondem a quebras de sigilo bancário, mas simplesmente configura-se uma medida administrativa.

XIII – FONTE DE PESQUISA

- Constituição Federal de 1988 – Leis Infraconstitucionais – Artigo: Organizações Criminosas e o Sigilo Bancário – Maria Domitila Prado Manssur – Cadernos Jurídicos – SP – Ano 17 – nº 44 – julho/setembro de 2016 – Consultor Jurídico – Danilo Vital – 24/03/2021 – STJ – 11/02/2022 – TJDFT – 19/02/2024 - UOL – Economia – 09/09/2024 – Azevedo Sette – Advogados – 10/09/2024 – OAB/SC – 20/09/2024 – Luiza Novaro – Valor – Dino – 20/09/2024.