É um regime de arrecadação, cobrança e fiscalização tributária simplificado que visa desburocratizar a vida jurídica de micro e pequenas empresas. Regulamentado pela Lei Complementar nº 123/06, facilita a quitação dos tributos e algo que ajude o empresário nessa imensa quantidade de regulamentos tributários e empresariais é sempre passível de observação.

(Fonte: Confaz)

O simples Nacional foi criado em 2006 e permite que oito tributos sejam pagos em uma única guia/boleto. São eles:

- Imposto de Renda da Pessoa Jurídica (IRPJ);

- Contribuição Social sobre o Lucro Líquido (CSLL);

- Contribuição para o Programa de Integração e de Formação do Patrimônio do Servidor Público (PIS/Pasep);

- Contribuição para o Financiamento da Seguridade Social (Cofins);

- Imposto sobre Produtos Industrializados (IPI);

- Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS);

- Imposto Sobre Serviços (ISS);

- Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP).

É um regime voltado para microempresas (ME) e empresas de pequeno porte (EPP). Para ser uma ME é preciso ter faturamento de até R$ 360.000,00 e para ser uma EPP deve ter faturamento de até R$ 4.8000.000,00 por ano.

Mas não só o valor e enquadramento conforme o porte da empresa são suficientes para o uso do Simples Nacional. A empresa não pode ter débitos da Dívida Ativa da União ou do Instituto Nacional do Seguro Social (INSS) e os beneficiários desse regime devem exercer certas atividades autorizadas. Para verificar se sua atividade pode ser beneficiada, basta clicar aqui.

Algumas atividades também são proibidas de usufruírem do Simples Nacional. São proibidas as empresas que:

- Exerçam atividades relacionadas a energia elétrica, importação de combustíveis, automóveis e motocicletas, transporte intermunicipal e interestadual de passageiros, crédito, financiamento, corretagem, câmbio, investimento, cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes, bebidas alcoólicas e cervejas sem álcool (exceto pequenos produtores que vendem no varejo), cessão ou locação de mão-de-obra, loteamento e incorporação de imóveis, locação de imóveis próprios;

- Tenham outra empresa como acionista;

- Tenham seu capital participante de entidade da administração pública, direta ou indireta, federal, estadual ou municipal;

- Participem do capital social de outra pessoa jurídica;

- Sejam filial, sucursal, agência ou representação, no Brasil, de empresa com sede em outro país;

- Sejam constituídas como cooperativas (com exceção das de consumo);

- Tenham um dos acionistas com participação em qualquer outro negócio com fins lucrativos cuja soma das receitas brutas ultrapasse R$4,8 milhões anuais;

- Tenham sócio que more no exterior;

- Não estejam inscritas ou tenham irregularidades no cadastro fiscal federal, estadual ou municipal.

A alíquota de arrecadação varia de acordo com o faturamento, que pode ser de 4% a 33%, a depender da atividade e do faturamento.

A depender da situação, pode ser que a empresa pague mais tributos dessa maneira porque é observado o faturamento e não o lucro, por isso é sempre bom submeter o caso à análise de advogado e contador para fazer o planejamento tributário.

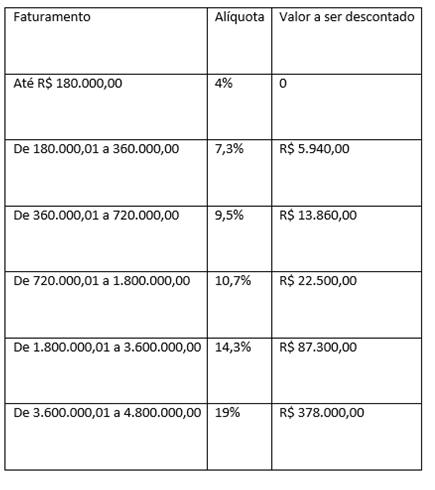

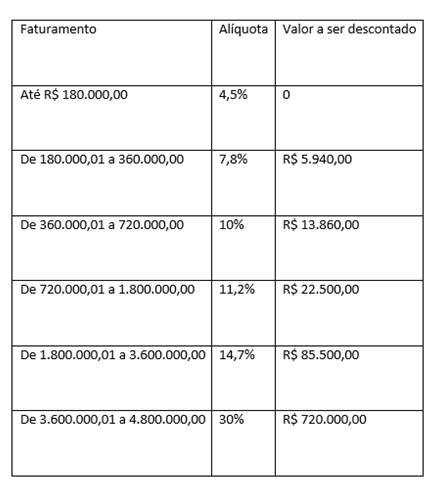

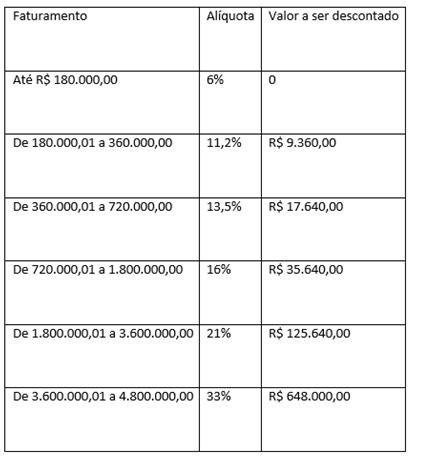

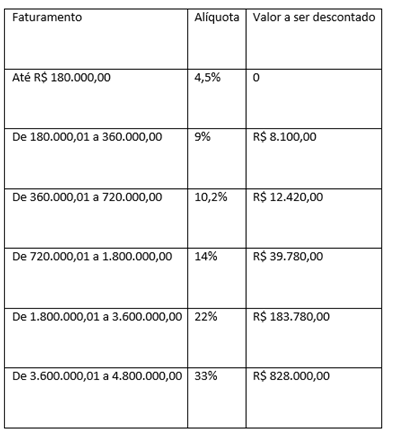

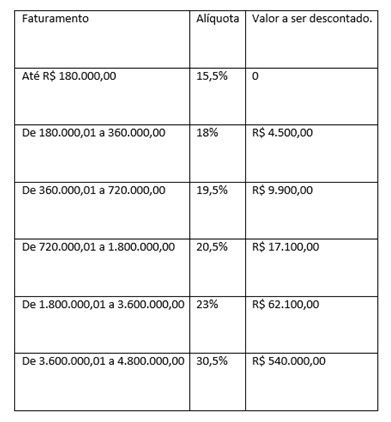

Abaixo seguem as tabelas de alíquotas em vigor atualmente.

Anexo I - Quanto ao Comércio:

Anexo II – Quanto a Fábricas e Indústrias:

Anexo III – Quanto a serviços de creche, escolas, agências de viagens, lotéricas, manutenção em geral, transporte municipal, escritório de contabilidade, produções artísticas, fisioterapia, medicina, psicologia, academia, programação de páginas eletrônicas, entre outros:

Anexo IV – Quanto a receitas decorrentes da prestação de serviços de construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores; serviço de vigilância, limpeza ou conservação e serviços advocatícios:

Anexo V – Quanto a empresas que prestam serviço de medicina veterinária, tradução, engenharia, pesquisa, design, representação comercial, leilão, auditoria, jornalismo, tecnologia, publicidade, engenharia e outros:

https://www.prxadvogados.com.br/blog/simples-nacional/index.html