1 INTRODUÇÃO

A contabilidade é uma ciência essencial para o desenvolvimento econômico e financeiros das empresas. Na sua definição dogmática, a contabilidade é a ciência que estuda, interpreta e registra os fenômenos que afetam o patrimônio das empresas. O patrimônio é formado pelos bens, direitos e obrigações, que sustentam a estrutura da entidade, e fazem com que a mesma, alcance níveis racionais de lucratividade.

Na história, a contabilidade teve um percurso programático, nasceu em conjunto com a concepção de comércio na antiguidade, com indício que as primeiras cidades comerciais eram dos Fenícios. A prática da contabilidade, mesmo rústica, era praticada com normalidade, já que as transações de compra e venda, eram feitas com controles, caracterizando uma influência sobre o pequeno patrimônio daquele povo. Em 1494, fora lançado o Tratactus de Computis et Scripturis (Contabilidade por Partidas Dobradas) de Frei Luca Paciolo, enfatizando que à teoria contábil do débito e do crédito corresponde à teoria dos números positivos e negativos, obra que contribuiu para inserir a contabilidade entre os ramos do conhecimento humano.

Porém, a contabilidade alcançou níveis de ciência a partir do fortalecimento da prática mercantilista do início do século XV, quando uma nova classe social surgia, a burguesia. A burguesia surgiu num momento de decaída do absolutismo e consequentemente precisava de um profissional especializado para controlar seus patrimônios, pois sua estrutura financeira era primordial para demonstrar força naqueles novos moldes de sociedade. A concepção de tributo já existia, com as cobranças absurdas para manutenção dos reinados que imperavam o absolutismo.

Com a Revolução Francesa e a queda do absolutismo, a burguesia toma o poder e diante disso, consolida os aspectos sociais que derivaram da sua ascensão. A concepção constitucionalista, laicidade do estado e diversos outras características, deram origem a Democracia liberal.

Consoante a isso, atingimos a concepção de contabilidade de mundo moderno e cientifico, ciência esta que era primordial para fomento da economia, pois convivia diretamente e internamente no controle patrimonial das empresas, sempre fomentando o melhor lucro para as mesmas.

A origem do termo planejamento tributário está muito ligada com a relação das empresas (firmas) com os tributos. Com a origem do constitucionalismo social no início do século XX e do constitucionalismo de direitos humanos, após a segunda guerra mundial, os Estados Nações deram prioridades as questões sociais nos seus orçamentos. Consoante a isso, o tributo tornou-se fonte de recurso primordial para manutenção da máquina estatal, consequentemente a carga tributária aplicada nas empresas teve um aumento constante, o que ocasionou a restrição e diminuição dos lucros adquiridos. Foi neste momento, após a metade do século XX, que o profissional de contabilidade ganhou espaço dentro dos negócios, representando as estratégias de diminuição legal da carga tributária, como forma de racionalização dos lucros e consequentemente exercer um papel competitivo estratégico.

No cenário atual, as empresas têm a intenção de se estabilizar no mercado e enfrentar a concorrência, com isso procuram alternativas que possam diminuir sua carga tributária. Diante desse fato, se vê a necessidade do planejamento tributário, que antes de tudo exige bom senso do planejador. Esse estudo visa minimizar a carga tributária de forma lícita, diminuindo então o impacto possível no fluxo de caixa da empresa e resultando em um lucro maior.

A relação custo e benefício devem ser bem avaliados. Não existe uma fórmula mágica em planejamento tributário, apenas alternativas, cuja essa relação varia de acordo com os valores envolvidos, da época, do local, entre outros. Existem várias formas de tributação dentre elas, as que destacam são: Lucro Real, Lucro Presumido e o Simples Nacional. Na maioria das vezes, as empresas optam pelo Regime do Simples Nacional, pelo fato de pensar que seria um regime mais simplificado, sem mesmo entender suas particularidades. Contudo em toda e qualquer situação é necessário entender a particularidade de cada regime, pois o planejamento é de suma importância para alcançar bons resultados.

Foi realizada uma pesquisa bibliográfica, com a finalidade de apresentar a técnica de planejamento tributário como a principal ferramenta utilizada pelas empresas do município de Coreaú/CE para alcançar a competitividade de mercado.

A proposta deste estudo consiste em verificar se a elaboração do planejamento tributário pode ser transformada em uma ferramenta de competitividade para as micro e pequenas empresas. Onde o objetivo geral é efetuar uma pesquisa com as empresas do município de Coreaú/CE, que demonstre a principal importância do planejamento tributário para essas organizações. Os objetivos específicos consistem em compreender o sistema tributário nacional e os distintos regimes tributários; realizar entrevistas com empresas da região e analisar o uso do planejamento tributário como ferramenta do planejamento financeiro. Após a introdução foi desenvolvido o referencial teórico, a metodologia com o delineamento de pesquisa, delimitação da área e público-alvo, o plano de análise de dados e considerações finais do tema defendido.

2REFERENCIAL TEÓRICO

2.1 NORMA TRIBUTÁRIA

A norma tributária está definida no Código Tributário (Lei nº 5.172/66), a qual estabelece em seu artigo 96, que “A expressão legislação tributária compreende as leis, os tratados e conversões internacionais, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes”, formando assim o que pode ser chamado de Sistema Tributário Nacional. Consoante a isso, a disparidade de normas que forma o arcabouço jurídico-tributário, demonstra a extensa legislação que norteia o planejamento tributário.

A primeira estrutura que forma o arcabouço do Sistema Tributário Nacional está na Constituição Federal. Nela constam as competências tributárias, a definição das espécies de tributos, os limites ao poder de tributar, os direitos e deveres do contribuinte, modo de apresentação das normas jurídicas, a repartição das receitas tributárias e, ainda, os muitos princípios e regras que sustentam todo o sistema tributário.

Segundo (MARTINS 2001, p.09), o sistema constitucional tributário “É uma carta de direitos do contribuinte contra a excessiva e reconhecida carga tributária da Federação tripartida que é o Brasil, único país do mundo a outorgar, constitucionalmente, competência impositiva aos municípios”.

Com efeito, pode-se considerar que a nossa Carta Magna disciplina as normas essenciais do Direito Tributário, um verdadeiro conjunto organizado de regras e princípios. O Sistema Constitucional Tributário se inicia no artigo 145, e se estende até o artigo 162 da Constituição da República Federativa do Brasil.

Como citado, demonstra o artigo 145 da Constituição da República Federativa do Brasil de 1988:

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

I - impostos;

II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

III - contribuição de melhoria, decorrente de obras públicas.

§ 1º Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

§ 2º As taxas não poderão ter base de cálculo própria de impostos.

Em poucas palavras, a legislação tributária define e regula o tributo e determina sua aplicação e arrecadação. A Doutrina especifica Direito Tributário, quando (AMARO, 2009, p.02) retrata que “Direito tributário é a disciplina jurídica dos tributos. Com isso se abrange todo o conjunto de princípios e normas reguladores da criação, fiscalização e arrecadação das prestações de natureza tributária”.

Porém, a legislação tributária também trata do Planejamento Tributário dentro das organizações, que diante de uma legislação esparsa e complexa, cria mecanismo para garantir uma menor carga tributária, objetivando alcançar um aumento racional da lucratividade.

2.2 CONTABILIDADE TRIBUTÁRIA

De acordo com Fabretti (2014), a contabilidade tributária “tem por objetivo aplicar na prática conceitos, princípios e normas básicas da contabilidade e da legislação tributária, de forma simultânea e adequada”, ou seja, designar o conjunto de ações e procedimentos visando apurar e conciliar a geração de tributos de uma entidade.

O objetivo da contabilidade tributária, segundo Fabretti (2014), é demonstrar a situação patrimonial e o resultado do exercício de uma entidade de forma clara e precisa, de acordo com os conceitos, princípios, pressupostos e normas básicas de contabilidade. Dentro deste mesmo seguimento, esse estudo deve ser feito antes da realização do fato administrativo.

Portanto, a Contabilidade deve buscar, diante das suas condições, garantir uma administração razoável dos tributos, buscando sempre registrar os fatos contábeis, mas indo além, demonstrando ao seu cliente as possibilidades de exclusão ou remissões de tributos que a legislação permite. A contabilidade gerencial fora criada com objetivo de dar ampla margem de atuação do Contador na tomada de decisões da empresa a qual assessora, com isso a análise tributária é essencial para o alcance de resultados positivos nas empresas.

2.3 PLANEJAMENTO TRIBUTÁRIO

É notável que muitas empresas não tenham a devida atenção na hora de escolher o regime de tributação e acabam se enquadrado no regime mais fácil de ser apurado. Dessa forma, uma escolha precipitada na forma de apuração poderá acarretar prejuízos tributários. No Brasil, existem quatro formas de apuração de tributos federais, o lucro real, lucro presumido, lucro arbitrado e simples nacional (GAZOLA, 2012).

As empresas, em função do faturamento, área de atuação ou por alguma previsão na legislação tributária, podem ser obrigadas a optar por um regime específico. Por outro lado, algumas têm a liberdade de escolher a melhor opção para o seu perfil. Cada regime tem suas particularidades e formas de recolhimento. Assim, é essencial fazer um estudo e averiguar, conforme o ramo de atividade, ou algum benefício fiscal, se, realmente, irá trazer bons resultados para a organização.

O conceito de tributos pode ser encontrado no Código Tributário Nacional (CTN) que em seu art. 3º define:

Art. 3º - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

Um tributo é caracterizado pelos seguintes elementos: Fato Gerador, Contribuinte ou Responsável e a Base de Cálculo. Para que venha a existir uma obrigação tributária, é preciso que exista um vínculo jurídico entre um credor (Sujeito Ativo) e um devedor (Sujeito Passivo), pelo qual o Estado, com base na legislação tributária, possa exigir uma prestação tributária positiva ou negativa.

De acordo com FILHO(2016), “A expressão planejamento tributário é utilizada para fazer referência a uma atividade ou uma técnica de prospecção de alternativas de redução da carga tributária suportada pelas pessoas e pelas empresas, sempre em consonância com o ordenamento jurídico e vigor”. É importante também entender, que a palavra planejamento está ligada a concepção de organização para futuro, ou seja, a estruturação de metas, sejam a curto, médio ou longo prazo.

A carga tributária brasileira é considerada por muitos, uma das mais altas do mundo, motivo de reclamação por muitos que compõe as classes médias e ricas. É entendível esta concepção, porém o Estado brasileiro gasta (com razão) nas classes mais pobres, com o intuito de desenvolvimento social, sendo que esta conta deve ser paga por aqueles que detém maior capital, no caso as maiores classes.

É preciso entender que este país precisa arrecadar, para manter sua estrutura, inclusive de investimento sociais. A discussão que se deve manter, é na mudança de tributação regressiva que existe atualmente, para progressiva. É inadmissível que o trabalhador brasileiro pague a mesma carga tributária de uma pessoa com mais recursos financeiros. É preciso democratizar a carga tributária e o caráter progressivo dará justiça tributária social para este país.

O tema planejamento tributário ganhou notoriedade a partir do advento do parágrafo único do artigo 116 do Código Tributário Nacional, com a redação dada pela Lei Complementar nº 104/2001:

Art. 116. Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existentes os seus efeitos:

I - tratando-se de situação de fato, desde o momento em que o se verifiquem as circunstâncias materiais necessárias a que produza os efeitos que normalmente lhe são próprios;

II - tratando-se de situação jurídica, desde o momento em que esteja definitivamente constituída, nos termos de direito aplicável.

Parágrafo único. A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária. (Incluído pela Lcp nº 104, de 2001)

De acordo com o texto, a autoridade administrativa pode desconsiderar atos ou negócios jurídicos praticados com a finalidade de impedir a ocorrência de fato gerador de tributo. Com este texto, o contribuinte ganhou a possibilidade de usar as brechas e omissões legislativas, além das alternativas legais para deixar de recolher tributos em certas situações. Porém, a própria Lei Complementar citada, previu que os regramentos do parágrafo único do art. 116 do CTN, seriam regulados por uma lei ordinária como condição necessária a dar-lhe possibilidade de aplicação prática e está sendo alvo de contestação, por via de Ação Direta de Inconstitucionalidade, perante o Supremo Tribunal Federal.

Obstante o fato de que a questão da validade da referida norma esteja em debate desde de 2001, não existem indicativos de que a Egrégia Corte virá decretar a validade ou não da citada norma. Com isso, a norma continua com sua validade vigente, mas sem especificar os procedimentos que são suscetíveis para desconsiderar o fato gerador de certos tributos, ocasionado uma subjetividade na prática do planejamento tributário, fazendo com que muitas práticas de elisão fiscal, sejam confundidas com evasão fiscal(sonegação).

2.3.1 Embate entre Elisão Fiscal x Evasão Fiscal

A Doutrina é uma importante fonte do Direito Tributário, pois através do conhecimento dos juristas, confeccionado entendimentos e interpretações sobre determinada norma. Com o advento do “subjetivo” parágrafo único do artigo 116 do CTN, e o uso indiscriminado do termo “planejamento tributário”, que acabou com o passar dos tempos, por mudar sua significação, e ser reconhecida erroneamente como sinônimo de sonegação fiscal, a própria Doutrina criou uma classificação para diferencial a questão, a Elisão Fiscal e a Evasão Fiscal.

De acordo com FILHO(2016), “A elisão fiscal é a atividade lícita de busca e identificação de alternativas que, observados os marcos da ordem jurídica, levem a uma menor carga tributária”. Esta atividade também é reconhecida como “Planejamento Tributário” e procede o manejo competente de duas linguagens importantes: a dos negócios e a do direito positivo, não se restringindo apenas a descoberta de brechas ou lacunas legislativas, mas também ao conhecimento da norma tributária na sua maior amplitude, configurando o conhecimento citado como forma de indicar quais as possibilidades de anistia ou desconsideração do fato gerador do tributo.

Consoante a isso, FILHO (2016) também retrata que “Evasão ou sonegação fiscal é o resultado de ação ilícita punível com pena restritiva de liberdade e de multa pecuniária. O termo “sonegação fiscal” surgiu com a Lei nº 4.502/1964 e foi posteriormente utilizada pela já revogada Lei nº 4.729/1965, substituída pela Lei nº 8.137/1991.

O mesmo FILHO (2016), diz que “sonegação fiscal é o resultado de ação dolosa tendente a impedir ou retardar, total ou parcialmente, o conhecimento por parte da autoridade fazendária (a) da ocorrência do fato gerador da obrigação principal, sua natureza ou circunstâncias materiais e (b) das condições pessoais do contribuinte, suscetíveis de afetar a obrigação tributária ou o crédito tributário correspondente”. Diante disso, a evasão fiscal é conhecida popularmente como sonegação, quando de maneira dolosa, o contribuinte age para afastar a ocorrência do fato gerador. Porém é importante indagar, qual então é a diferença entre elisão e evasão fiscal, se ambos buscam impedir o fato gerador de um tributo?

Estabelecer uma linha divisória entre elisão e evasão fiscal não é fácil, porém tem um aspecto primordial, diferencial o que é lícito ou não. A doutrina estabelece critérios que diferencial as mesmas, entre elas estão: a) O sujeito passivo age conforme o direito positivo e o faz antes da ocorrência do fato gerador, a eventual redução da carga tributária torna-se incensurável, b) o planejamento tributário seria, em si, algo lícito e que pode ser francamente defendido e perseguido pelas pessoas em geral, c) ele requer a legitimidade dos meios, ou seja, é necessária a licitude da operação, d) para ser legítimo é necessário que a ação ou omissão seja anterior à ocorrência do fato gerador, o que é, de certa forma, uma redundância, pois o planejamento tributário visa a evitar o fato gerador ou a colocar uma situação fática debaixo de um complexo normativo que permita uma menor carga tributária, o que pressupõe a ocorrência do citado fato imponível, e e) não importam as razões dos atos ou negócios jurídicos salvo quando a lei estipular que elas devam ser consideradas.

O ponto essencial está na legitimidade legal da elisão fiscal, já que a atitude do contribuinte de eximir-se do fato gerador do tributo é amparada pela norma tributária, atitude esta anterior ao próprio fato gerador. Já a evasão ocorre o contrário, quando a atitude de afastar o fato gerador não se encontra fundamentada na norma, resultando numa consequente ilegalidade.

2.4 REGIMES DE TRIBUTAÇÃO

Os regimes de tributação tratam do modelo tributário escolhido ou imposto a uma empresa, no recolhimento dos mesmos para o Estado Brasileiro. Para escolha do melhor regime, é importante que o Profissional de Contabilidade tenha conhecido amplo sobre o tema, para que assim possa detalhar e determinar o regime que gerará a melhor economia tributária.

A tributação das empresas também está interligada aos regimes contábeis, sejam de competência ou caixa. O regime de caixa, nada mais é que os recebimentos e pagamentos reconhecidos na escrituração contábil unicamente quando se recebe mediante o dinheiro ou equivalente. De ante de alguns aspectos legais permitem a utilização do regime de caixa, para fins tributários (PORTAL DA CONTABILIDADE, 2017).

Já o regime de competência trata-se de um princípio contábil que são reconhecidos nos períodos nos quais ocorre independente de terem sido recebidos ou pagos. O regime de caixa registra-se as receitas, despesas e custos somente quando estes forem recebidos ou pagos. Sob ótica legal somente o regime de competência pode ser utilizado pela organização para reconhecimento de receita, despesas e custos.

De acordo com a escolha, será determinado a alíquota do tributo que será aplicada na base de cálculo, para arrecadação dos tributos federais, estaduais e municipais.

2.4.1 Lucro Real

O lucro real é o regime de tributação da qual realmente retrata a contabilidade da empresa. Com isso, o Lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pelo Regulamento (Decreto-lei 1.598/1977, art. 6). A determinação do lucro real será precedida da apuração do lucro líquido de cada período de apuração com observância das disposições das leis comerciais (Lei 8.981/1995, art. 37, § 1º).

O lucro líquido do exercício referido no conceito acima é a soma algébrica do lucro operacional, dos resultados não operacionais e das participações, e deverá ser determinado com observância dos preceitos da lei comercial. Portanto, o lucro líquido é aquele definido no art. 191, da Lei 6.404/1976, porém, sem as deduções do art. 189 (prejuízos contábeis acumulados e provisão para o imposto sobre a renda).

É uma forma de tributação que alcança qualquer empresa, independente do seu porte ou ramo de atividade. Os tributos incidentes no lucro real são os mesmos que o lucro presumido, são eles: PIS/PASEP,COFINS,IRPJ e CSLL, sendo os dois primeiros recolhidos mensalmente sobre o faturamento e os dois últimos trimestralmente ou anualmente. No que se refere ao ICMS, tributo estadual, o mesmo é recolhido no confrontamento entre os créditos(da entrada) com os débitos(da saída).

Segundo a legislação, empresas de alguns setores específicos são obrigadas a se enquadrar no regime de Lucro Real – independentemente da receita bruta. São elas:

- Empresas do mercado financeiro, como bancos, instituições financeiras, cooperativas de crédito, empresas de seguro privado, entidades de previdência aberta e sociedades de crédito imobiliário;

- Empresas que tiveram lucro, rendimentos ou ganhos de capital oriundos de fora do país;

- Empresas que explorem as atividades de compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);

- Empresas que têm benefícios fiscais em relação à redução ou isenção de impostos.

- Além disso, qualquer empresa com receita bruta acima de R$78 milhões deve, obrigatoriamente, adotar o Lucro Real como regime de tributação.

Porém, a legislação não proíbe que as demais empresas, inclusive as com faturamento igual ou menor que R$ 78 milhões, possam aderir a este regime, entretanto de maneira facultativa.

As alíquotas do regime são diversificadas. No caso do IRPJ, a alíquota sobre o lucro real é de 15% para empresas que apresentam até R$20 mil de lucro mensal. Já para os negócios que excedem esse valor, a alíquota é 15% sobre o lucro mais 10% sobre o valor que excede R$20 mil. Já a alíquota da CSLL é de 9% sobre o lucro líquido. Para o PIS, a alíquota geralmente é de 1,65%. Já para o Cofins, é de 7,6%(Regime Não-Cumulativo). Dependendo da atividade do negócio, entretanto, essas alíquotas podem ser menores: 0,65% no PIS e 3% para Cofins(Regime Cumulativo). Já o ICMS, que é regido pelos estados, para empresas do lucro real, tem uma tributação específica. No estado do Ceará, empresa com tributação do Imposto de Renda no Lucro Real, pagam ICMS sobre o “Regime Normal”, uma espécie de regime adaptável ao regime federal, que faz um enfretamento entre o crédito e o débito do ICMS na mercadoria, sendo que a diferença será a recolhida para o estado respectivo. Enquanto isso, o ISS pertencentes aos Municípios, segue as alíquotas internas de cada ente especificado.

2.4.2 Lucro Presumido

De acordo com artigo 587, do Decreto 9.580/2018(Regulamento do Imposto de Renda), as Pessoas Jurídicas que estão obrigadas a aderir ao lucro presumido, são aquelas cuja receita bruta total no ano-calendário anterior tenha sido igual ou inferior a R$ 78.000.000,00 (setenta e oito milhões de reais) ou a R$ 6.500.000,00 (seis milhões e quinhentos mil reais) multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a doze meses, podendo optar pelo regime de tributação com base no lucro presumido. Sabe-se, que as empresas que faturarem de R$ 4,8 milhões para baixo, podem aderir ao simples nacional, ou as demais, lucro real ou presumido, presumindo uma faculdade. Já as empresas que faturam mais de R$ 4,8 milhões até R$ 78 milhões, podem aderir tanto para o lucro presumido como real, desde que não estejam nas exceções de atividades que são obrigadas ao lucro real, independente do faturamento. Já aquelas empresas que faturam acima de R$ 78 milhões ou que estão na exceção de atividades (independente do faturamento), estarão obrigadas a aderir o lucro real.

Em relação a tributação, seguem a mesma linha do lucro real, ou seja, tributação do Imposto de Renda e da Contribuição Social Sobre Lucro Líquido trimestral, com o primeiro com alíquota de 15%, mais 10% com que passar de R$ 20.000,00 de lucro líquido(art. 624, Decreto 9.580/2018). Já é segunda tem uma alíquota de 9% sobre o lucro presumido, sem a opção de adicional. Enquanto isso, para o PIS, a alíquota geralmente é de 1,65%, para o Cofins, é de 7,6%(Regime Não-Cumulativo). Dependendo da atividade do negócio, entretanto, essas alíquotas podem ser menores: 0,65% no PIS e 3% para Cofins(Regime Cumulativo), ambos calculados mensalmente sobre o faturamento. O ICMS e o ISS também seguem a mesma rotina no lucro presumido.

De acordo com o artigo 591 e 592, inciso I, II e III, do Decreto 9.580/2018, as alíquotas do lucro presumido são estimadas, e sobre elas aplicadas as alíquotas citadas, de acordo com as seguintes regras:

Art. 591. A base de cálculo do imposto sobre a renda e do adicional, em cada trimestre, será determinada por meio da aplicação do percentual de oito por cento sobre a receita bruta definida pelo art. 208, auferida no período de apuração, deduzida das devoluções e das vendas canceladas e dos descontos incondicionais concedidos, e observado o disposto no § 7º do art. 238 e nas demais disposições deste Título e do Título XI ( Lei nº 9.249, de 1995, art. 15 ; e Lei nº 9.430, de 1996, art. 1º e art. 25, caput, inciso I) .

(......)

Art. 592. Nas seguintes atividades, o percentual de que trata o caput do art. 591 será de ( Lei nº 9.249, de 1995, art. 15, § 1º ):

I - um inteiro e seis décimos por cento, para atividade de revenda para consumo de combustível derivado de petróleo, álcool etílico carburante e gás natural ( Lei no 9.249, de 1995, art. 15, § 1º, inciso I );

II - dezesseis por cento, para a atividade de prestação de serviço de transporte, exceto o de carga, para o qual se aplicará o percentual previsto no caput do art. 591 ( Lei no 9.249, de 1995, art. 15, § 1º, inciso II, alínea “a” ); e

III - trinta e dois por cento, para as atividades de:

a) prestação de serviços em geral, exceto a de serviços hospitalares e de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas, desde que a prestadora desses serviços seja organizada sob a forma de sociedade empresária e atenda às normas estabelecidas pela Anvisa ( Lei no 9.249, de 1995, art. 15, § 1º, inciso III, alínea “a” );

b) intermediação de negócios ( Lei no 9.249, de 1995, art. 15, § 1º, inciso III, alínea “b” );

c) administração, locação ou cessão de bens, imóveis, móveis e direitos de qualquer natureza ( Lei no 9.249, de 1995, art. 15, § 1º, inciso III, alínea “c” ); e

d) prestação de serviços de construção, recuperação, reforma, ampliação ou melhoramento de infraestrutura vinculados a contrato de concessão de serviço público ( Lei no 9.249, de 1995, art. 15, § 1º, inciso III, alínea “e”).

2.4.3 Lucro Arbitrado

Segundo Fabretti (2014), “o lucro arbitrado é tido como rendimento pago aos sócios, acionistas ou titular de firmas individuais”. É um tipo de tributação normalmente imposta pelo fisco, quando este julgar que as informações recebidas não são confiáveis, ou apresentam algumas incoerências, de forma que havendo suspeita da veracidade na determinação do cálculo do imposto de renda e da contribuição social, o fisco aplica-se esta forma de tributação.

O IRPJ e a CSLL são apurados trimestralmente encerrados 31 de março, 30 de junho, 30 de setembro e 31 de dezembro. Esta tributação é acrescida de um percentual 20%, não sendo muito utilizada.

2.4.4 Simples Nacional

O simples nacional é um regime de tributação com tratamento diferencial para as micro empresas, que faturam até R$ 360 mil, e as Empresa de Pequeno Porte, que fatura acima de deste último valor até R$ 4,8 milhões. É regido pela Lei Complementar nº 126/2006. Neste regime de tributação, todos os tributos, PIS, COFINS, IRPJ, CSLL, IPI, ICMS, ISS e INSS PATRONAL, são calculados unificados apenas em uma guia, chamada de DAS(Documento de Arrecadação do Simples Nacional).

Como salientado antes, poderão optar pelo simples nacional as ME e EPP´s que faturarem até R$ 4,8 milhões, porém a própria lei complementar trata no artigo 17, as atividades que são vedadas de aderir ao simples nacional:

- Exercem atividade de assessoria e/ou gestão de crédito, seleção e riscos, administração de contas a pagar e receber, gerenciamento de ativos, factoring;

- Sócio domiciliado no exterior;

- Um dos sócios é de entidade da administração pública;

- Possui débitos com o Instituto Nacional do Seguro Social – INSS, ou com os poderes federal, estadual e/ou municipal;

- Realiza transporte intermunicipal e interestadual de passageiros, exceto indicações apontadas em lei;

- Gera, transmite, distribui e comercializa energia elétrica;

- Realiza importação ou fabricação de automóveis e motocicletas;

- Faz importação de combustíveis;

- Pratica a venda de cigarros, armas de fogo e derivados;

- Estabelecimentos que realizem cessão ou locação de mão de obra;

- Empresas de loteamento e incorporação de imóveis;

- Companhia de locação de imóveis;

- Empresas que têm ausência ou irregularidade em cadastro fiscal federal, estadual ou municipal.

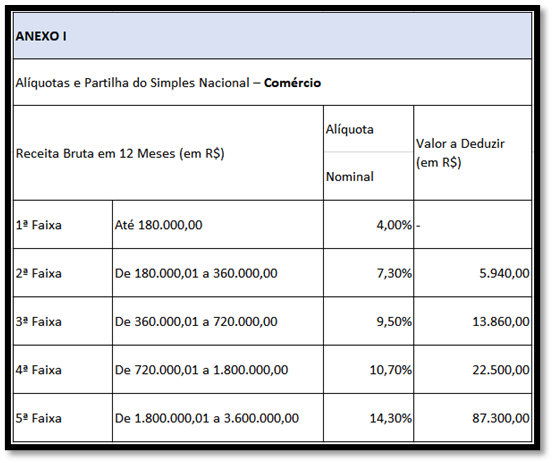

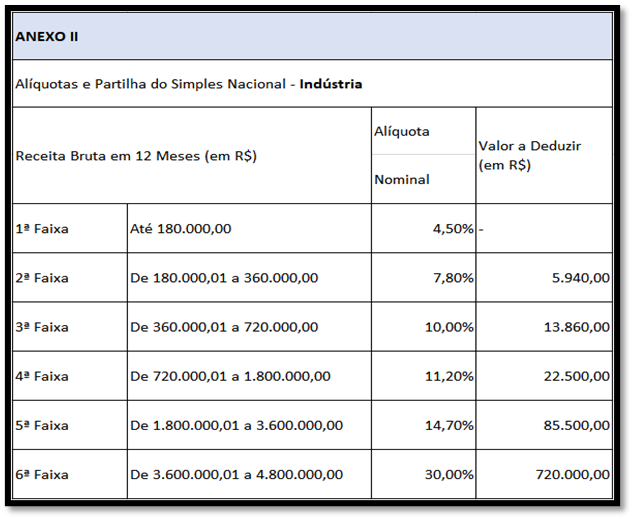

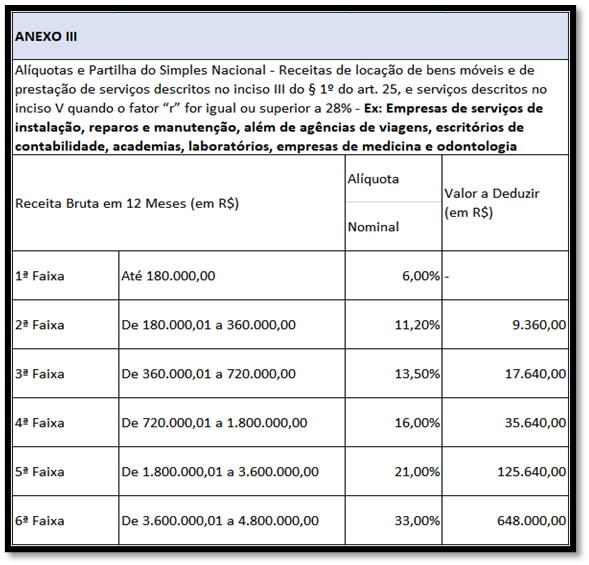

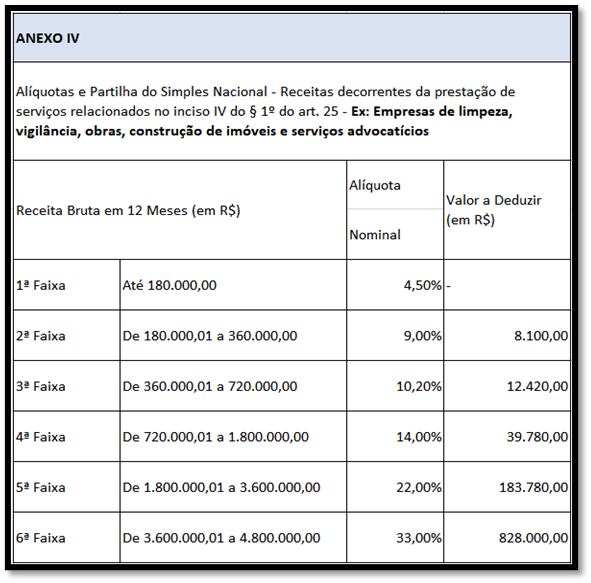

No que se refere as alíquotas, a lei complementar traz cinco anexos, demonstrando as mesmas.

Anexo 1 - Alíquotas e partilha do Simples Nacional – Comércio

Quadro 01. Criação Própria.

Anexo 2 - Alíquotas e partilha do Simples Nacional – Indústria

Quadro 02. Criação Própria

Anexo 3 - Alíquotas e partilha do Simples Nacional - Serviços de manutenção, viagens, contabilidade, academia, etc.

Quadro 03. Criação Própria

Anexo 4 - Alíquotas e partilha do Simples Nacional - Serviços de limpeza, obras, imóveis, etc.

Quadro 04. Criação Própria

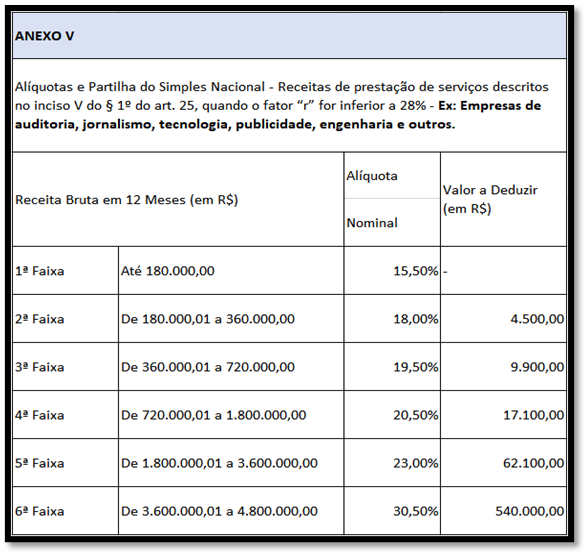

Anexo 5 - Alíquotas e partilha do Simples Nacional - Empresas de auditoria, jornalismo, tecnologia, etc.

Quadro 05. Criação Própria

Para calcular o imposto, em primeiro lugar, é necessário identificar em qual faixa de faturamento a sua empresa se enquadra. Para isso, basta somar a receita bruta dos últimos 12 meses e, com o resultado desta soma, analisar em qual das faixas a empresa se encontra. Após obter o valor da receita bruta e identificar o enquadramento, é preciso verificar nos anexos qual é a alíquota que deverá ser aplicada sobre esse faturamento e a parcela a deduzir, que também deverá ser aplcada ao resultado anterior. Com essa conta, se obtém a alíquota efetiva para o cálculo do tributo daquele mês.

Abaixo um exemplo de fórmula a ser aplicada:

(RBT12 x Aliq – PD) / RBT12

Onde:

RBT12 = Receita Bruta acumulada nos doze meses anteriores ao período de apuração;

Aliq = Alíquota nominal constante nos anexos;

PD = Parcela a Deduzir constante nos anexos.

É preciso também verificar o Código Nacional de Atividade Econômica (CNAE) da empresa e comparar com os descritivos de serviços da lei e das tabelas anexas, para saber em qual dos anexos a sua empresa se enquadra.

Importante lembrar que, para as empresas que estão enquadradas nos anexos III e V, existe uma outra variável que afeta diretamente seus tributos, que é o fator R. O fator R é um cálculo utilizado para verificar a relação da folha de pagamento sobre a receita bruta da empresa, ou seja, qual a porcentagem que a folha de pagamento representa da receita.

O resultado desse cálculo irá determinar se a empresa será tributada pelo anexo III, que tem uma carga tributária menor, ou pelo anexo V, que tem uma carga tributária maior.

A regra é a seguinte: se a folha de pagamento for igual ou superior a 28% da receita bruta, a empresa tem a sua tributação pelo anexo III. Agora, se a folha de pagamento for inferior a 28% da receita bruta, a empresa passa a ser tributada pelo anexo V.

Sua fórmula é a seguinte:

Fator R = FP / RB

Onde:

FP = Folha de Pagamento

RB= Receita Bruta

2.5 PIS/PASEP E COFINS CUMULATIVO E NÃO COMULATIVO

2.51 Pis/Pasep e Cofins Cumulativo

Segundo Oliveira (2010), o PIS/PASEP e a COFINS são contribuições federais com destinação diferente. Foram criadas em épocas diferentes, e ambas incidem sobre o faturamento. Essas contribuições efetuam as deduções e exclusões quando necessário, suas alíquotas são 0,65% e 3%, respectivamente.

Aplica-se às pessoas jurídicas tributadas pelo lucro presumido e arbitrado. Não são aplicadas as pessoas jurídicas tributadas pelo lucro real, exceto nos casos previstos em lei.

O Regime Cumulativo não se pode aproveitar crédito, sem deduções referentes a custos, despesas e encargos.

2.5.2 Pis/Pasep e Cofins Não Cumulativo

O PIS e a COFINS se tornaram tributos não cumulativos, conforme determina as Leis 10.637/02 (PIS) e 10.833/03 (COFINS). De acordo com a legislação, uma questão em relação a não cumulatividade, é a sua abrangência, às empresas tributadas pelo lucro real, seja trimestral ou anual, tem as suas contribuições calculadas pela sistemática da não Cumulatividade. Essas contribuições efetuam as deduções e exclusões quando necessário, suas alíquotas são de 1,65% e 7,6%, respectivamente.

Segundo Fabretti (2014, p. 316), “Foi estabelecido outro modo de apuração, pelo qual se determina o débito mediante a aplicação da alíquota sobre o valor do faturamento, deduzido dos valores que não integram a base de cálculo. Em seguida, devem ser apurados os créditos pela aplicação da alíquota sobre os valores descritos na lei como autorizados a gerar créditos desses tributos. Do confronto dos valores do débito e do crédito apura-se o montante do tributo a recolher. O saldo devedor é o valor a recolher”.

2.6 CONTRIBUIÇÕES SOCIAIS SOBRE A FOLHA DE PAGAMENTO

Sobre a folha de pagamento incidem duas contribuições sociais, a que é de competência do trabalhador e do empregador. O empregador faz retenção da contribuição do empregado diretamente sobre sua remuneração. Em relação a contribuição patronal, de responsabilidade do empregador, é importante destacar o regime de tributação utilizado pela Pessoa Jurídica, pois se for Lucro Presumido ou Real, será aplicado uma alíquota de 20% sobre a folha de pagamento, se for do simples nacional, pagará uma alíquota sobre o faturamento obtido.

No quesito planejamento tributário, muitos profissionais de contabilidade, analisam a massa de trabalhadores que a empresa detém, por exemplo, empresa que tem muitos trabalhadores, não compensa pagar uma alíquota alta de 20% sobre a folha, por isso seria relevante aderir ao simples nacional e pagar sobre do faturamento. Porém é importante também analisar o faturamento, pois diante da situação pode ser que o valor a pagar dará maior. Porém, se a empresa tem poucos trabalhadores e fatura muito alto, é melhor aderir ao lucro presumido ou real e pagar uma contribuição previdenciária de 20% sobre a folha. Tudo isso é questão de análise, de planilhas de cálculo.

3. MUNICÍPIO DE COREAÚ

Coreaú é um município brasileiro do estado do Ceará, localizado na microregião de Coreaú, mesorregião do Noroeste Cearense. Segundo dados do IBGE, sua população estimada para 2020 é de 23.239 habitantes. Com a aprovação da Lei Complementar Estadual n° 168/2016 o município passou a integrar a Região Metropolitana de Sobral.

O Município tem uma área territorial total de 750.332 km², faz limites com os demais Municípios de Alcântaras, Frecheirinha, Moraújo, Mucambo, Sobral e Tianguá. Tem densidade demográfica de 28,30 hab/km², taxa de escolarização de 06 a 14 anos de 97,5%, índice de desenvolvimento humano municipal 0,610, mortalidade infantil de 9,9 óbitos por mil nascidos vivos. O Município é dividido em cinco distritos, Araquém, Sede, Canto, Aroeiras e Ubaúna.

3.1 ECONOMIA E RENDA LOCAL

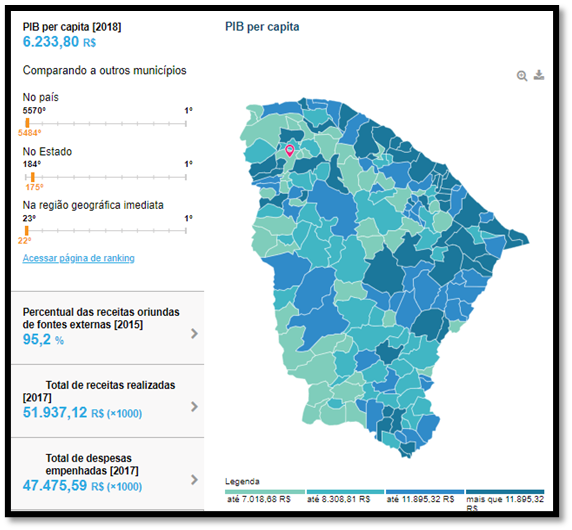

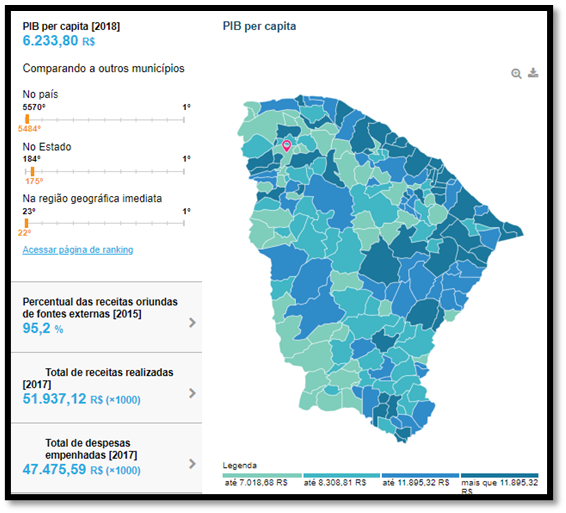

O Município de Coreaú é mais uma cidade pequena como as demais do Brasil. Seu PIB per capita é de R$ 6.233,80. Há de se salientar, que o PIB (Produto Interno Bruto) per capita é a soma de todos os bens e serviços finais produzidos por um país, estado ou cidade, geralmente em um ano, dividido pelo número de habitantes. Todos os países calculam o seu PIB nas suas respectivas moedas.

No ranking de PIB/Per capita, num total de 5570 municípios no Brasil, Coreaú fica na posição 5484°, em relação ao estado do Ceará, num total de 184 municípios, Coreaú está na posição 175°. Todos estes cálculos, demonstram o qual preocupante é a questão da economia local e produção de riqueza. Em relação ao IDH(Índice de Desenvolvimento Humano) do Município, é importante observar que de acordo com o IBGE, o mesmo se encontra na posição 98º, num total de 187 municípios. Sabe-se que o IDH é uma unidade de medida utilizada para aferir o grau de desenvolvimento de uma determinada sociedade nos quesitos de educação, saúde e renda.

Consoante a isso, demonstra-se o qual pobre é o Município e qual precisa trabalhar internamente para melhorar educação, saúde e renda. No quesito renda, os dados obtidos pelo IBGE demonstram uma grande preocupação, 56,9% da população estão com rendimento nominal mensal per capita de até ½ salário mínimo, um número muito alto de pessoas com uma renda ínfima. Nos quadros abaixo, demonstra-se esta realidade.

Quadro 6 - IBGE

Quadro 7 – IBGE

Quadro 8 – Criação Própria

3.1.1 Renda

Renda é definida como o total das importâncias recebidas periodicamente, por pessoa física ou jurídica, como remuneração de trabalho ou de prestação de serviços, de aluguel de imóveis, de aplicação de capital etc. Cada pessoa, dependendo da sua atuação pode auferir renda, seja algo formal ou informal.

Os setores de atuação da economia são distribuídos em três, Setor Primário, Secundário e Terciário. O primeiro de trata da agricultura, agropecuária e produção primária de alimentos. Já o segundo, trata-se da indústria e o terceiro da venda de produtos e prestação de serviços.

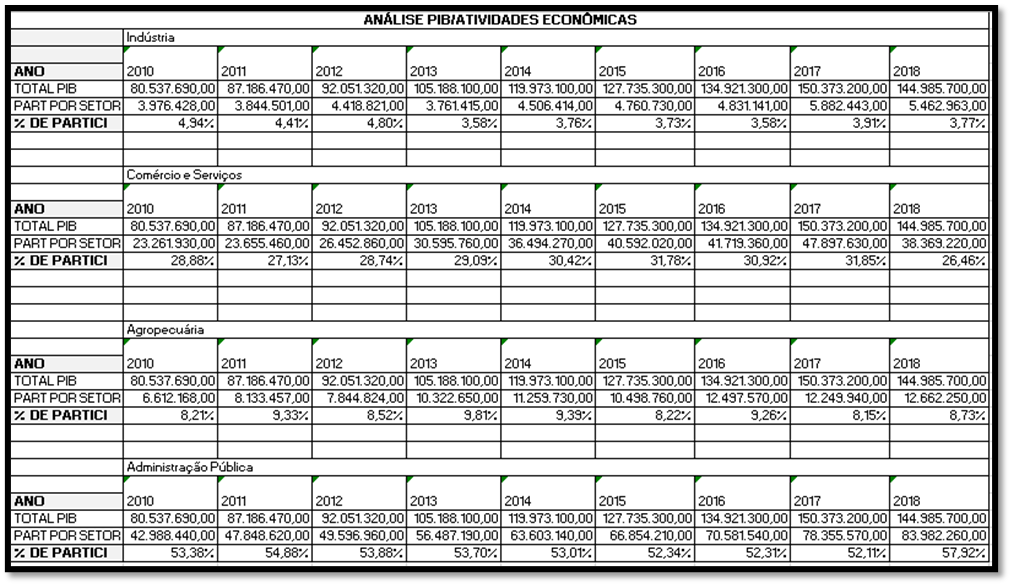

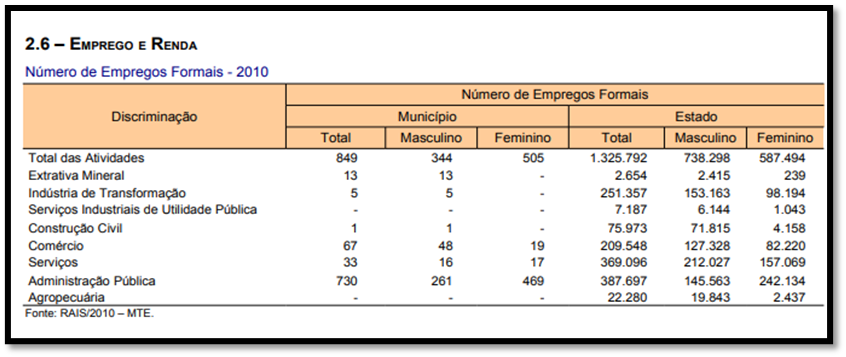

Em informação obtida no Instituto de Pesquisa e Estratégia Econômica do Ceará, de acordo com relatório de caracterização geográfica publicado em 2011, demonstra os dados de 2010, referente ao número de empregos formais.

Quadro 9 – Instituto de Pesquisa e Estratégia Econômica do Ceará

Como a demonstração do quadro, percebe-se que a maior parte dos empregos formais vem da administração pública, ou seja, na conhecida Prefeitura, demonstrando a dependência econômica que existe. Logo em seguida vem os empregos relacionados com as atividades econômicas do Municípios e as empresas formadas que fomentam emprego. O comércio como sempre, vem em segundo lugar, demonstrando a força de um ramo histórico no Município.

Consoante a isso, no conhecimento histórico deste Município, demonstra-se as principais fontes de rendimentos formais ou informais, seriam a da Administração Pública, com servidores públicos, os benefícios previdenciários, a agricultura, comércio, serviços e demais com menor expressão.

Em outra pesquisa técnica publica feita e organizada pelo IPECE(no Instituto de Pesquisa e Estratégia Econômica do Ceará), publicada em 2017, demonstra o que já havido sido observado em 2010, ou seja, dependência da renda da Prefeitura Municipal de Coreaú e a falta de investimentos em setores econômicos que poderiam prosperar muito, como o comércio e serviço. Veja o gráfico abaixo, demonstrando as informações supracitadas.

Quadro10 – Instituto de Pesquisa e Estratégia Econômica do Ceará

3.2 PERFIL DA EMPRESAS DE COREAÚ

Como destacado anteriormente, o comércio, o serviço e demais atividades empresarias, são consideradas fontes de renda importante para Município, tanto na formação de empregos formais e informais, como na circulação de recursos financeiros entre os munícipes, além da imponente imagem que o Município transpassa para investidores externos e diante disso, seria preciso focar no aperfeiçoamento dos mesmos. No primeiro ponto, seria importante um esforço público, com o intuito de fortalecer as atividades citadas. Da parte deste profissional de contabilidade, cabe neste artigo, buscar o perfil das empresas dos municípios e com isso apresentar as estratégias de planejamento tributário como forma de racionalização dos lucros e estratégia competitiva e consequentemente o crescimento e amadurecimentos destes negócios.

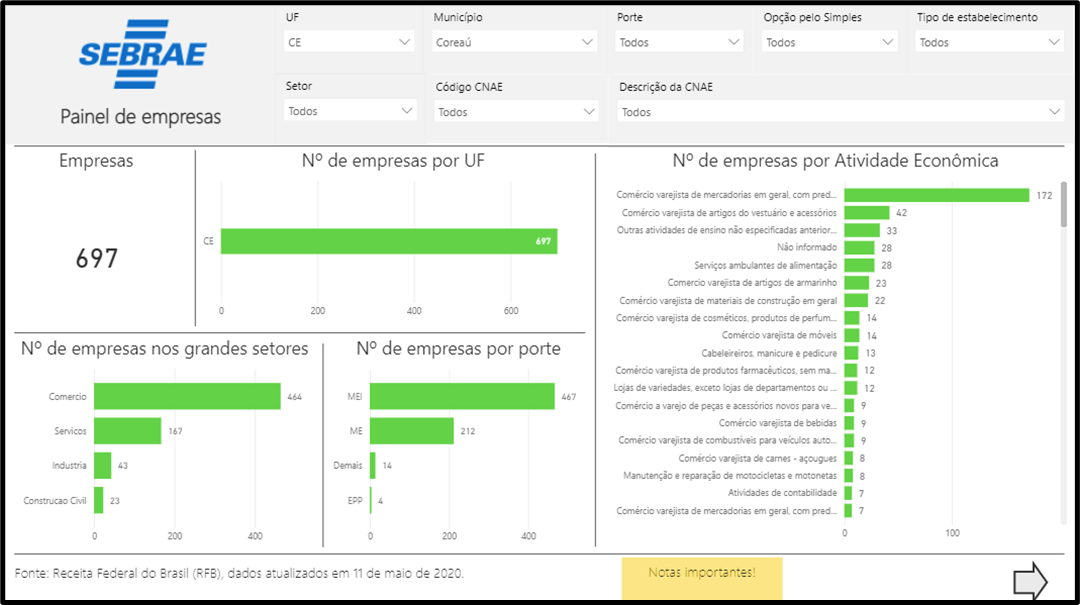

De acordo com informações obtidas no site do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas em parceria com a Receita Federal do Brasil, com dados atualizados até 2020, constatou-se o perfil das empresas do Município de Coreaú. O quadro abaixo, destaca as informações citadas.

Quadro11 – SEBRAE

O Município de Coreaú apresentou até 11 de maio de 2020, o número de 607 empresas registradas e abertas, um total de 0,124% sobre o número de empresa do Estado do Ceará, que tem um total de 560.504 empresas abertas.

Das empresas abertas, 66,57% são do setor do comércio, 23,96% de serviços, 6,17% da Indústria e 3,30% da Construção Civil. Em relação ao porte da mesma, 67% são Microempreendedores Individuais, 30,42% são Microempresas, 0,57% Empresas de Pequeno Porte e 2% como Demais, ou seja, Empresas de Médio ou Grande Porte, conhecida como Normais.

Na análise das CNAE´s(Classificação Nacional de Atividades Econômicas), o maior número de empresas está na CNAE 4712-1/00 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios - minimercados, mercearias e armazéns, com um total de 172 empresas, ou seja, 24,67% do total, muito representativo da importância do comércio dentro do Município.

4. METODOLOGIA

A metodologia segundo Silva (2006) é um conjunto de hipóteses para se chegar a um resultado, o objetivo da metodologia nos trabalhos de atividade científica é identificar as formas de coletas dos dados, facilitando o alcance dos objetivos pretendidos no trabalho.

O trabalho foi desenvolvido através de uma pesquisa bibliográfica, de natureza aplicada com abordagem qualitativa. Segundo Vergara (2007) a pesquisa de natureza aplicada tem como principal característica a produção do conhecimento para aplicar os resultados, com objetivo de resolver problemas ou necessidades concretas e imediatas.

A pesquisa com abordagem qualitativa apresenta caráter exploratório, descrevendo assim a complexidade de um determinado problema. Possuindo características indutivas para mudanças necessárias no processo. O trabalho apresenta uma pesquisa bibliográfica, que foi elaborada através de materiais já publicados, como livros e materiais disponibilizados na internet.

5. ANÁLISE DOS DADOS

O objetivo de trabalho é conhecer o perfil das empresas do Município de Coreaú e saber se as mesmas conhecem a ferramenta do Planejamento Tributário. Atendendo aos parâmetros designados, foram feitas entrevistas com diversos empresas do Município, com o intuito de compreensão do conhecimento econômico e tributário, principalmente no que se refere a estratégia do planejamento tributário como forma de obtenção de lucros.

Com isso, as entrevistas aplicadas às empresas citadas, foram com o intuito de verificar se existe conhecimento por parte dos empresários a aplicabilidade do planejamento tributário no dia a dia das organizações. Certificando o conhecimento das particularidades de cada regime de tributação e a realidade da empresa quanto ao seu planejamento tributário e financeiro. Diante dos resultados obtidos seguem os dados abaixo:

Gráfico 1: Falta investimento público nas principais atividades econômicas de Coreaú (Comércio, Serviço ou Indústria)?

Quadro12 – Criação Própria

Dos empresários entrevistados, 100% deles acreditam que falta investimento público nas principais atividades econômicas de Coreaú. Nas entrevistas, muitos reclamam da falta de uma agência bancária para uma maior circulação financeira, já que o Munícipio, que antes tinha duas agências bancárias, Banco do Brasil e Banco Bradesco, agora tem apenas Posto de Atendimento dos mesmos. Outros reclamam da falta de oferta de emprego, que consequentemente gera uma falta de dinheiro. Há muito tempo, têm-se a luta por uma indústria que gere grande fonte de empregos e renda, para prosperar principalmente o comércio e os serviços.

Retratam também, sobre a falta de parceria da Prefeitura de Coreaú com as empresas do Município, principalmente pela falta de interação na busca de parceria com o SEBRAE (Serviço Brasileiro de Apoio as Micros e Pequenas Empresas), na capacitação dos mesmos. Ressaltam também, a falta de uma campanha pública de compra no comércio local, já que muita gente do Município, seja da sede ou Distritos, vão comprar em outros Municípios, como Sobral, Tianguá e Frecheirinha.

Todas as reclamações são coerentes e demonstram a realidade das empresas do Município. O setor de serviços por exemplo é extenso, mas ainda é muito informal, sem uma regularização importante para participação de licitações ou geração de empregos. No setor industrial, apenas o movimento pequeno fabril é existente, sendo que em pequenas quantidades. É possível encontrar pequenas fábricas de roupa íntima, produção de pães, produção de cal e pequenas cooperativas, sendo que este último seria uma forma de crescimento da produção agrícola, mas tristemente não é cultura adepta do nosso povo.

O comércio ainda é uma grande força econômica, perdendo apenas para Administração Pública. A grande vantagem do comércio é o fato da regularização, o que lhe possibilita a participação em licitações ou obtenção de crédito. Até meados dos anos de 2010, o comércio do Município era muito arcaico, nos velhos balcões dividindo os clientes das prateleiras. Nos últimos 10 anos, mudanças na nova percepção dos clientes, fizeram o comércio local se modernizar e virar grandes pontos comerciais estruturados, ofertando a possibilidade do cliente escolher seus produtos, analisar o preço e escolher o produto que esteja de acordo com suas demandas. Com a regularização, o comércio gera renda, com a oferta de empregos com carteira assinada. Porém, as dificuldades ainda existem e as principais são a falta de formação comercial e a falta de renda.

Diante disso, para solucionar estas questões, é preciso que os empresários do Município se organizem de forma ampla, para que assim, possam cobrar melhorias públicas de maneira coletiva. Requerer as agências bancárias, parcerias com o SEBRAE, indústrias, geração de empregos, além da vontade organizativa de organização. Chega da história de trabalhar de maneira informal. O crescimento exige modernidade e maturidade. Apenas na junção de organização dos citados, é que as ajudas públicas poderão vir.

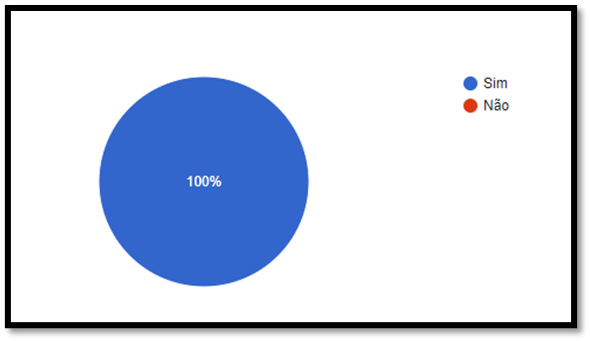

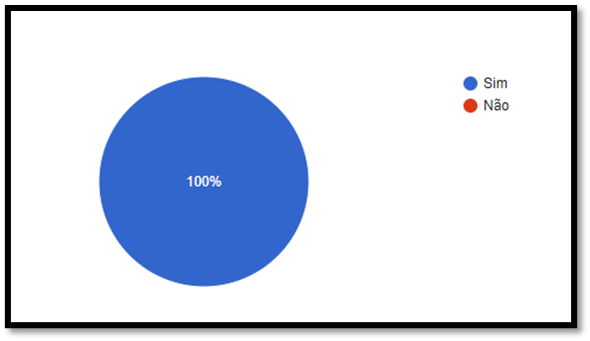

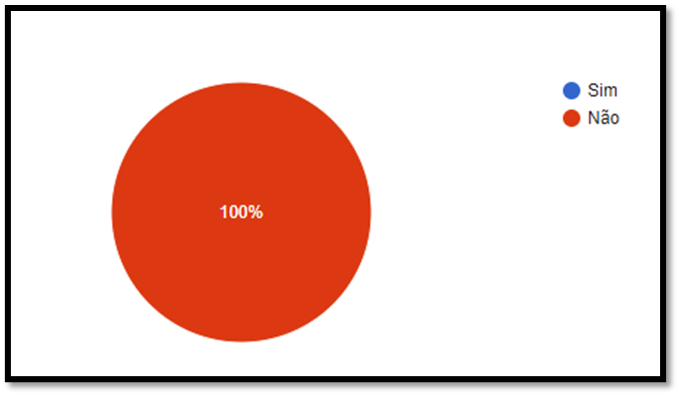

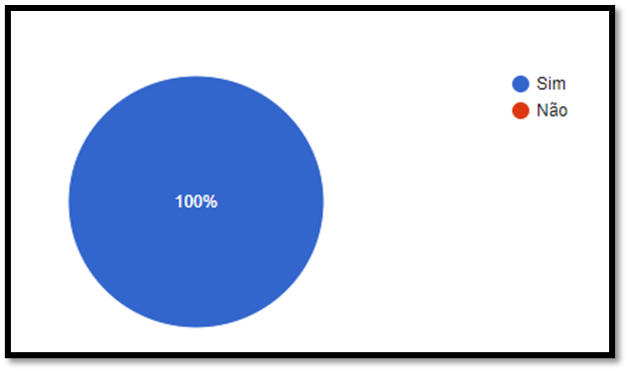

Gráfico 2. Você sabe o que é um tributo?

Quadro13 – Criação Própria

Dos empresários entrevistados, 100 % dos mesmos alegaram conhecer o significado de tributo. Isso é muito importante para a possível aproximação com a estratégia do planejamento tributário. É notório que a relação do empresário com os tributos é turbulenta, ninguém gosta de repassar parcela dos seus lucros para o estado. É sempre comum ver empresários alegando que pagam muitos impostos.

Mas será mesmo que eles pagam muito tributo? Dependendo do regime tributário pode ser que seja verdade. Porém, qualquer pessoa comum sabe, que quem paga a conta toda é consumidor final, seja da mercadoria, produto ou serviço. Todo tributo pago por um empresário é repassado como custo, seja na mercadoria ou serviço.

É sabido que grande parte dos empresários, tem dificuldade de organização, seja das suas contas, ou na análise da sua situação líquida, seus passivos e ativos, principalmente das empresas do simples nacional, que não estão obrigadas a ter escrituração fiscal. Muitos acham besteira um planejamento tributário, na alegação que o “governo não dar a mão para ninguém”. É preciso entender que não é o governo, mas sim a própria lei.

Diante disso, é importante interpretar o resultado desta indagação, pois é uma possibilidade que se abre, para um convencimento amplo na ferramenta do planejamento tributário.

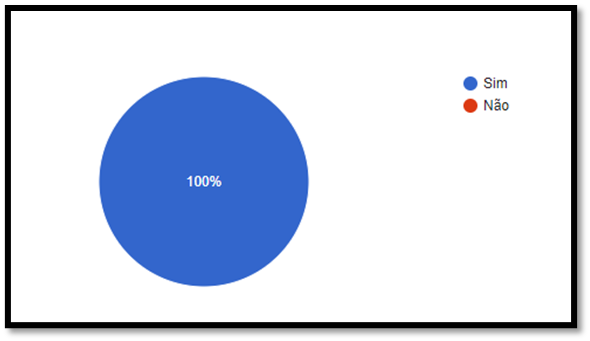

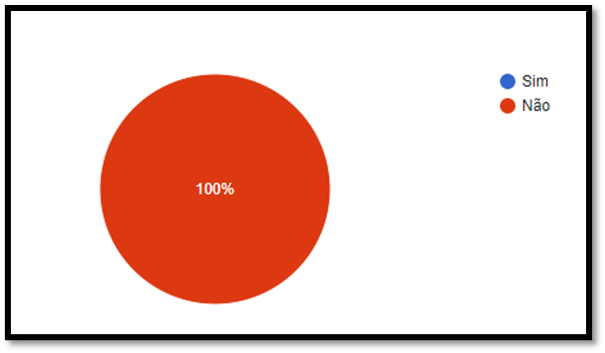

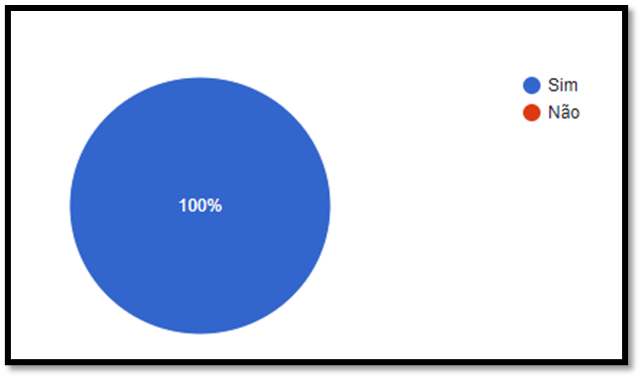

Gráfico 3: Você sabe para aonde vai o tributo que paga?

Quadro14 – Criação Própria

Dos empresários entrevistados, 100% dos mesmos disseram que sabem o destino dos tributos pagos. Essa informação, também é importante para implantação de planejamentos tributários nas empresas de Coreaú. Sabe-se que a relação dos empresários em geral com os tributos é turbulenta, muitos desconhecem a aplicação dos recursos tributários obtidos pelo estado.

Quando os empresários respondem sim à pergunta citada na entrevista, respalda-se a afirmativa de que o entendimento social da importância do pagamento do tributo está sendo relevante, ou seja, os investimentos em saúde, educação e demais.

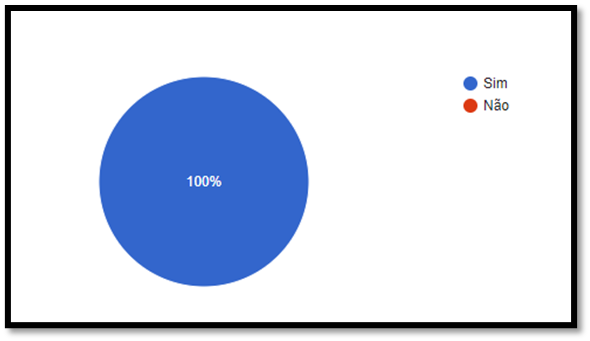

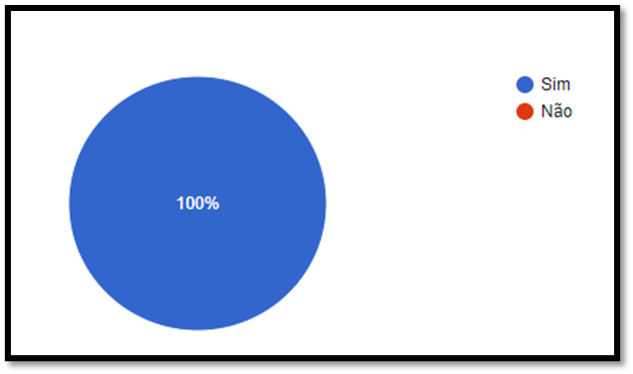

Gráfico 4. Você acha que paga muito tributo?

Quadro 15 – Criação Própria

Dos empresários entrevistados, 100% dos mesmos alegaram que recolhem muitos tributos. Essa concepção é normal entre os empresários, pois os valores repassados em tributos, são quantias subtraídas dos lucros dos mesmos, consequentemente uma menor obtenção dos lucros citados. Mas é uma realidade, o Brasil tem uma alta carga tributária, que ainda é omisso no quesito progressivo. Porém, é preciso explicar a diferença entre tributação progressiva e regressiva.

A primeira tributa de acordo com a renda dos contribuintes, fazendo com que aqueles que tem uma maior capilaridade financeira, possam contribui com uma faixa tributária maior, enquanto aqueles que não possuem os mesmos requisitos, paguem menos. Na segunda, todos pagam a mesma carga tributária, independente da renda. Este país desde dos anos noventa, iniciou um processo de tributação regressiva, principalmente com os tributos indiretos aplicados sobre o consumo.

A nova proposta de reforma tributária traz uma análise específica sobre esta questão. A tributação regressiva atinge os pobres, os trabalhadores e os micros e pequenos empresários, que tem uma tributação ainda grande, em relação a proposta constitucional do caráter excepcional destes últimos, que em tese deveriam ter um tratamento especial para seu crescimento na economia. As micros e pequenas empresas ganharam com a Constituição Federativa de 1988, um tratamento especial, tanto de tributação como de regularização. Porém, ainda é preciso aperfeiçoar a tributação destas empresas.

Salienta-se que mais de 97% das empresas do Município de Coreaú são micro e pequenas empresas, o que demonstra o quadro de percepção dos empresários em relação a alta tributação que ainda recolhem.

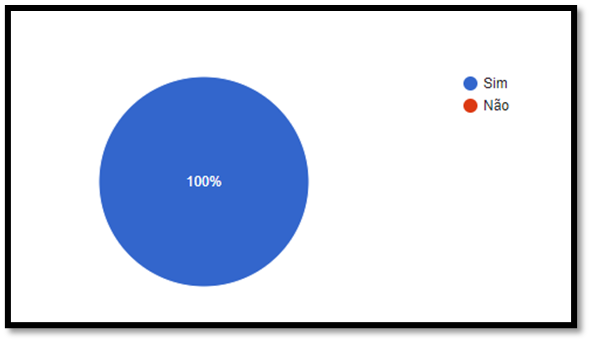

Gráfico 5. Você acredita que os Tributos que você paga diminuem sua lucratividade?

Quadro16 – Criação Própria

Dos entrevistados, 100% acreditam que os tributos pagos diminuem sua lucratividade. Percebe-se que esta porcentagem de respostas já era aguardada, pois os tributos realmente diminuem os lucros de uma empresa. Por isso é importante explicar a importância do Planejamento Tributário como forma de redução legal dos tributos e consequentemente um aumento dos lucros obtidos.

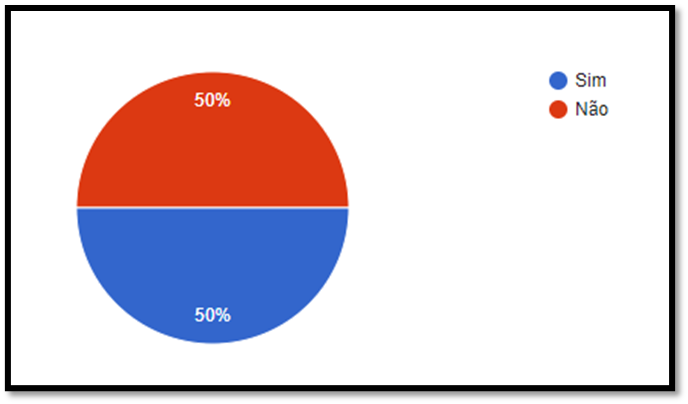

Gráfico 6. Você sabe como é calculado os tributos a qual você paga?

Quadro17 – Criação Própria

Dos entrevistados, 50% alegaram não conhecer como seus tributos são calculados, outros 50% alegaram conhecer o procedimento de cálculo. Esta pergunta foi produzida, pelo fato da falta de comunicação entre os profissionais de contabilidade e seus clientes. Reconhece-se esta dificuldade, principalmente da parte do produtor deste artigo, que é Contador.

Realmente é preciso que os profissionais de contabilidade alcancem além da contabilidade operacional, mas também para contabilidade gerencial. Diante disso, o canal de diálogo entre Contador e empresário deve ser aberto, na explanação primordial, principalmente no que se refere ao cálculo dos tributos.

Este Contador reconhece a omissão, mas destaca que sempre busca dialogar com seus clientes e explicar origem daquele tributo e como fora o cálculo que gerou seu resultado. Credita-se isso, ao fato de que 50% dos empresários do Município já saberem como funciona aferição dos seus impostos. Mas ainda é preciso mais, principalmente dos demais colegas profissionais, que precisam interagir neste dialogo, na transparência, porque apenas assim, a eficiência da profissão chegará aos patamares sonhados.

Salienta-se também, que a reeducação dos empresários locais quanto aos aspectos tributários é de suma importância para prática do planejamento tributário ganhar força entre os empresários e seus contadores.

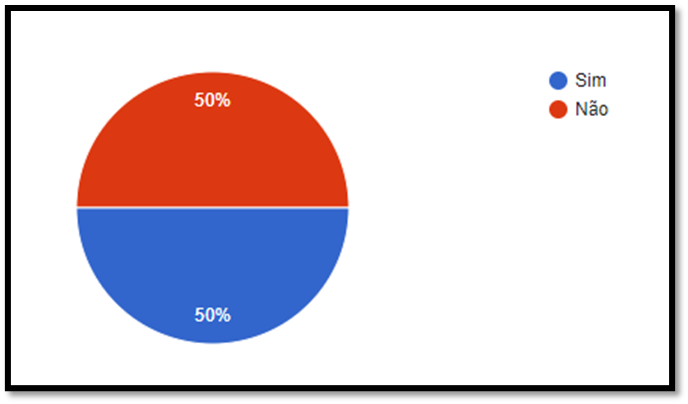

Gráfico 7. Você sabe o que é Planejamento Tributário?

Quadro 18 – Criação Própria

Acredita-se que esta é uma das perguntas da entrevista considerada a mais importante. Mede o nível de realidade dos empresários de Coreaú em relação ao planejamento tributário. Dos entrevistados, 50% dissera ter alguma noção sobre a definição de planejamento tributário, enquanto outros 50% alegaram não conhecer o tema. Os números obtidos não são dos piores, mas também demonstram que ainda falta um caminho de diálogo aberto entre os profissionais de contabilidade e os empresários na busca da reeducação sobre o tema.

É preciso coragem dos profissionais de contabilidade do Município, na abertura de diálogo com os empresários, na busca de uma adaptação tributária. Todo empresário gosta de pagar um menor possível de tributos, sabendo da alternativa de reduzir esta carga tributária de maneira legal, é uma luz no fim do túnel para os mesmos.

Gráfico 8. Você sabe a diferença entre Elisão Fiscal x Evasão Fiscal?

Quadro 19 – Criação Própria

De acordo com a entrevista, constata-se o que já era esperado, 100% dos empresários de Coreaú não conhecem a diferença entre elisão fiscal e evasão fiscal. É notório que não se conheça o tema, pois existe uma tecnicidade relacionado ao mesmo. Porém, seria de suma importância uma preparação dos empresários do Município sobre o tema, o conhecimento sempre é importante para o fortalecimento dos negócios.

Gráfico 9. Seu Contador(a) já tratou com você sobre Planejamento Tributário?

Quadro 20 – Criação Própria

Gráfico 10. Se não, estaria disposto a aderir uma proposta de planejamento tributário do seu Contador(a)?

Quadro 21 – Criação Própria

Gráfico 11. Você valoriza financeiramente a iniciativa do Contador(a) em utilizar meios legais para diminuição de seus impostos?

Quadro 22 – Criação Própria

As três perguntas estão ligadas a relação do profissional de contabilidade e com seu cliente, em relação ao planejamento tributário. Dos entrevistados, 100% deles alegaram que nunca tiveram uma conversa sobre o tema com seu Contador. É preocupante esta situação, principalmente por parte dos profissionais de contabilidade. Este Contador que escreve esse artigo reconhece a omissão, e acredita que é preciso abrir um dialogo maior com os empresários de Coreaú sobre o tema.

Quando questionados sobre a aceitação de um planejamento tributário proposto pelos seus Contadores, todos os empresários entrevistados responderam que estavam a disposição de passarem por um bom Planejemento Tributário. Isso é muito importante e demonstra que uma chance ampla de se conseguir modernizar a concepção empresarial dos mesmos.

Gráfico 12. Na sua opinião, se todas empresas de Coreaú aderissem a um bom Planejamento Tributário, você acredita que as principais atividades econômicas exercidas por estas empresas(Comércio, Serviço e Indústria) poderiam prosperar?

Quadro 23– Criação Própria

Uma das perguntas mais importantes da entrevista, de que os empresários de Coreaú podem não saber a definição de planejamento tributário, mas sabem que pode ser bom e trazer grandes benefícios para os mesmos. Diante disso, uma grande unidade entre profissionais de contabilidade do Município e SEBRAE para capacitar estes empresários seria de grande fomento para modernidade tributária das empresas, o que geraria grandes lucros para os mesmos.

5.1 PLANEJAMENTO TRIBUTÁRIO NA PRÁTICA

Para um entendimento prático mais incisivo, será demonstrado um exemplo de uma mesma empresa localizada no Município de Coreaú, fazendo um bom planejamento tributário. A empresa hipotética se chama “MERCADINHO PALMA”, aberta em janeiro de 2021, a qual tem como CNAE principal o de “Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios - minimercados, mercearias e armazéns”. Esta empresa é optante pelo simples nacional, tem quatro trabalhadores com carteira assinada. Nos últimos sete meses a empresa obteve os seguintes faturamentos.

|

Jan/2021 |

Fev/2021 |

Mar/2021 |

Abr/2021 |

Jun/2021 |

Julh/2021 |

|

|

Faturamento |

R$ 375.00,00 |

R$ 450.000,00 |

R$ 500.000,00 |

R$ 383.000,00 |

R$ 432.000,00 |

R$ 378.000,00 |

Quadro 24 – Criação Própria

De acordo com as informações citadas, é importante destacar qual o melhor regime de tributação para que a empresa possa ter um menor custo com tributos e assim racionalizar seus lucros.

5.1.1 Opção pelo Simples Nacional

É empresa é do simples nacional, a mesma será tributada pelo ANEXO I da Lei Complementar 123/2006, nas alíquotas para o comércio. A média de faturamento da empresa foi de R$ 419.666,66, com nos respectivos meses foi tributada pela 3º faixa, de R$ 360.000,00 a R$ 720.000,00, com alíquota de 9,50% e valor a deduzir de R$ 13.600,00. Com isso nos respetivos meses citados, a empresa arrecadou por meio do simples nacional os seguintes valores tributários.

|

Jan/2021 |

Fev/2021 |

Mar/2021 |

Abr/2021 |

Jun/2021 |

Julh/2021 |

|

|

Faturamento |

R$ 375.00,00 |

R$ 450.000,00 |

R$ 500.000,00 |

R$ 383.000,00 |

R$ 432.000,00 |

R$ 378.000,00 |

|

Trib. paga |

R$ 21.945,00 |

R$ 29.150,00 |

R$ 33.900,00 |

R$ 22.785,00 |

R$ 27.440,00 |

R$ 22.310,00 |

Quadro 25 – Criação Própria

Agora a divisão do simples nacional arrecadado em relação aos tributos.

|

IRPJ |

CSLL |

Cofins |

PIS/Pasep |

CPP |

ICMS |

|

|

3º Faixa |

5,50% |

3,50% |

12,74% |

2,76% |

42,00% |

33,50% |

Quadro 26 – Criação Própria

5.1.2 Opção pelo Lucro Presumido

Agora analisando a tributação destes faturamentos, com margem de lucro presumido de 8% e tributos federais pela cumulatividade e estadual pela não-cumulativo. Se a empresa fosse do lucro presumido, teria as seguintes arrecadação tributária.

|

JAN/2021 |

FEV/2021 |

MAR/2021 |

ABR/2021 |

JUN/2021 |

JULH/2021 |

|

|

FATURAMENTO |

R$ 375.00,00 |

R$ 450.000,00 |

R$ 500.000,00 |

R$ 383.000,00 |

R$ 432.000,00 |

R$ 378.000,00 |

|

Pis |

R$ 2.437,50 |

R$ 2.925,00 |

R$ 3.250,00 |

R$ 2.489,50 |

R$ 2.808,00 |

R$ 2.457,00 |

|

Cofins |

R$ 11.250,00 |

R$ 13.500,00 |

R$ 15.000,00 |

R$ 11.490,00 |

R$ 12.960,00 |

R$ 11.340,00 |

|

IRPJ |

- |

- |

R$ 15.900,00 |

- |

- |

R$ 14.316,00 |

|

CSLL |

- |

- |

R$ 9.540,00 |

- |

- |

R$ 8.589,60 |

|

ICMS |

R$ 13.500,00 |

R$ 12.600,00 |

R$ 18.000,00 |

R$ 14.940,00 |

R$ 14.760,00 |

R$ 14.040,00 |

|

SUBTOTAL TRIBUTOS |

R$ 27.187,50 |

R$ 29.025,00 |

R$ 61.690,00 |

R$ 28.919,50 |

R$ 30.528,00 |

R$ 50.742,60 |

|

CONTRIBUIÇ. PATRONAL |

R$ 1.100,00 |

R$ 1.100,00 |

R$ 1.100,00 |

R$ 1.100,00 |

R$ 1.100,00 |

R$ 1.100,00 |

|

TOTAL TRIBUTOS |

R$ 28.287,50 |

R$ 30.125,00 |

R$ 62.790,00 |

R$ 30.019,50 |

R$ 31.628,00 |

R$ 51.842,60 |

Quadro 26 – Criação Própria

5.1.3 Opção pelo Lucro Real

Agora analisando a tributação destes faturamentos, com margem de lucro real e tributos federais pela cumulatividade e estadual pela não-cumulativo. Se a empresa fosse do lucro real, teria as seguintes arrecadação tributária.

|

JAN/2021 |

FEV/2021 |

MAR/2021 |

ABR/2021 |

JUN/2021 |

JULH/2021 |

|

|

FATURAMENTO |

R$ 375.00,00 |

R$ 450.000,00 |

R$ 500.000,00 |

R$ 383.000,00 |

R$ 432.000,00 |

R$ 378.000,00 |

|

LUCRO ANTES IRPJ E CSLL |

R$ 32.578,00 |

R$ 34.890,00 |

R$ 35.983,00 |

R$ 23.342,00 |

R$ 39.992,00 |

R$ 29.125,95 |

|

Pis |

R$ 2.437,50 |

R$ 2.925,00 |

R$ 3.250,00 |

R$ 2.489,50 |

R$ 2.808,00 |

R$ 2.457,00 |

|

Cofins |

R$ 11.250,00 |

R$ 13.500,00 |

R$ 15.000,00 |

R$ 11.490,00 |

R$ 12.960,00 |

R$ 11.340,00 |

|

IRPJ |

- |

- |

R$ 15.517,65 |

- |

- |

R$ 13.868,99 |

|

CSLL |

- |

- |

R$ 9.310,59 |

- |

- |

R$ 8.321,39 |

|

ICMS |

R$ 13.500,00 |

R$ 12.600,00 |

R$ 18.000,00 |

R$ 14.940,00 |

R$ 14.760,00 |

R$ 14.040,00 |

|

SUBTOTAL TRIBUTOS |

R$ 27.187,50 |

R$ 29.025,00 |

R$ 61.078,24 |

R$ 28.919,50 |

R$ 30.528,00 |

R$ 50.027,38 |

|

CONTRIBUIÇ. PATRONAL |

R$ 1.100,00 |

R$ 1.100,00 |

R$ 1.100,00 |

R$ 1.100,00 |

R$ 1.100,00 |

R$ 1.100,00 |

|

TOTAL TRIBUTOS |

R$ 28.287,50 |

R$ 30.125,00 |

R$ 62.178,24 |

R$ 30.019,50 |

R$ 31.628,00 |

R$ 51.127,38 |

Quadro 27 – Criação Própria

Como analisado, percebeu-se que a tributação pelo Simples Nacional é a mais aceita, a que mais gerará economia tributária e uma maior taxatividade de lucro. Demonstra que um bom planejamento tributário pode fazer uma empresa se tornar referência no mercado.

6. CONCLUSÃO

A economia do Município de Coreaú realmente é reconhecida como frágil diante das demais, o que foi demonstrado na pesquisa. A fragilidade é evidenciada pela falta de renda, de apoio público, mas também de força de vontade dos empresários dos principais ramos de atividades.

O crescimento das principalmente atividades citadas está interligada a um conjunto de atos, entre eles, criação de uma secretaria de desenvolvimento econômico do município para efetivar um retrato das principais fontes de rendas e como a desenvolvimento econômico pode ser executado. Logo após, buscar parceria entre SEBRAE, Conselho Regional de Contabilidade, entidades representativas dos trabalhadores e empresários, buscando uma capacitação destes últimos, na busca da modernidade e da saída do amadorismo empresarial.

Diante disso, este processo de capacitação poderia levar a ideia do Planejamento Tributário, a busca de dialogo entre os contadores e seus clientes, na captação desta estratégia como fomento econômico, na busca da otimização dos lucros. Já foi comprovado que um bom planejamento diminuiu o custo tributário e diante disso um aumento expressivo dos lucros. Todo este conjunto de atos, poderia junta o últi ao agradável, fazendo com que os próprios profissionais de contabilidade ganhassem habitualidade de efetivar o processo, agradando seus clientes e a economia local.

Não é “pequenismo”, achar que o Planejamento Tributário fará a economia de Coreaú girar, na verdade é uma oportunidade de buscar uma das a´reas que podem fazer isso. É preciso acreditar, que uma organização tributária pode ser um dos propusores da modernização das empresas e consequentemente uma melhor obtenção de lucros, como ferramenta competitiva, com isso uma maior contratação de empregados com carteira assinada, consequentemente renda e mais.

Enfim, a ideia está posta, os empresários estão a disposição, falta o aparato público, em conjunto com as instituições representativas na busca deste projeto amplo, que tem o planejamento tributário como uma das ferramentas creditadas no crescimento das empresas e da economia do município.

REFERÊNCIAS

FILHO, Edmar Oliveira Andrade. Planejamento Tributário. 2º edição. São Paulo: Saraiva, 2016.

BRASIL. Código Tributário Nacional – Lei Federal nº 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Diário Oficial da União, Poder Executivo, Brasília, DF, 27.1.1966.

BRASIL. Constituição da República Federativa do Brasil. Brasília, 1988.

MARTINS, Ives Gandra da Silva, coordenador. Curso de Direito Tributário. São Paulo: Saraiva. 2001.

FABRETTI , L. Contabilidade tributária. 14ª edição. São Paulo: Atlas, 2014.

GAZOLA, Miguel. Contabilidade tributária: análise dos reflexos decisórios na escolha da empresa de pequeno e médio porte pelo regime de tributação – Lucro Real, lucro presumido e Simples Nacional. Dissertação (Mestrado) – São Paulo: Pontifícia Universidade Católica de São Paulo, 2012. Disponível em:< https://sapientia.pucsp.br/bitstream/handle/1534/1/Miguel%20Gazola.pdf>. Acesso em: 18 maio 2021.

REGIME DE CAIXA. Portal de Contabilidade. Disponível em: < http://www.portaldecontabilidade.com.br/tematicas/regime-de-caixa.htm>. Acesso em 15 de maio de 2021.

IBGE. Instituto Brasileiro de Geografia e Estatística. Disponível em: < https://cidades.ibge.gov.br/brasil/ce/coreau/pesquisa/38/47001?tipo=ranking>. Acesso em 23 de maio de 2021.

IPECE. Instituto de Pesquisa e Estratégia Econômica do Ceará – IPECE. Disponível em: < https://www.ipece.ce.gov.br/wp-content/uploads/sites/45/2018/09/Coreau_2014.pdf>. Acesso em 21 de maio de 2021.

SEBRAE. O Serviço Brasileiro de Apoio às Micro e Pequenas Empresas. Disponível em: < https://datasebrae.com.br/totaldeempresas-11-05-2020/>. Acesso em 22 de maio de 2021.