Sumário: 1. Introdução. 2.1 Termos sinônimos ao significado e alcance de "fundo de comércio" dentro da seara pericial contábil. 2.2 Significado e alcance do termo "fundo de comércio" na perícia contábil. 2.3 Métodos de avaliação do fundo de comércio (goodwill, aviamento). 2.3.1 Métodos balizados pelo Valor Econômico Agregado (VEA / EVA). 2.3.2 Métodos balizados pelo Fluxo de Caixa Descontado (FCD). 2.3.3 Métodos balizados pelo "Lucro Antes de Juros, Impostos, Depreciação e Amortização" (LAJIDA / EBITDA). 2.3.4 Métodos balizados pelas lições de Ornelas. 2.3.5 Método holístico de avaliação do fundo de comércio. 3. Considerações finais.

1. INTRODUÇÃO

Ao atuar em demandas judicias que tratavam da avaliação do fundo de comércio fora do objeto "apuração de haveres"; ora como perito judicial, ora como assistente técnico; foi possível notar a dificuldade de todos os envolvidos nos litígios em definir o que seja "fundo de comércio", em estabelecer uma relação do termo jurídico com termos já consagrado em outras ciências que servem de apoio ao meio jurídico, com a escolha do método de avaliação que melhor se adequasse às peculiaridades de cada caso concreto, etc.

Com base nessas e outras constatações ao longo dos anos de atuação no tema, sem desconsiderar que o assunto é espinhoso, este insight busca contribuir com a reflexão sobre a matéria explorando o significado e alcance do termo "fundo de comércio", os termos correlatos e alguns dos métodos que melhor se enquadram com a realidade nacional.

Cabe destacar que o intuito da apresentação não é o de esgotar o tema, mas o de despertar a reflexão dos leitores.

2. FUNDAMENTAÇÃO

2.1 TERMOS SINÔNIMOS AO SIGNIFICADO E ALCANCE DE "FUNDO DE COMÉRCIO" DENTRO DA SEARA PERICIAL CONTÁBIL

Quanto ao tema, são as disposições de Hoog[1], Mestre em Ciência Jurídica, Bacharel em Ciências Contábeis, Perito Contador, Membro da Associação Científica Internacional Neopatrimonialista (ACIN) e Professor-doutrinador em Perícia e Direito Contábil:

O fundo de comércio [...] é conhecido como:

a) goodwill, termo utilizado pelos ingleses e norte-americanos;

b) fonds de commerce, termo utilizado pelos franceses;

c) azienda ou avviamento, termos utilizados pelos italianos;

d) llave de negocio, termo utilizado pelos espanhóis, mexicanos, argentinos, uruguaios e chilenos;

e) firmenert ou wert der kundschaft, termos utilizados pelos alemães;

f) trespasse ou goodwill, termos utilizados pelos portugueses;

g) plusvalía e llave de negocio, termos utilizados pelos peruanos;

h) no Brasil temos as categorias: aviamento, por força do Código Civil, e fundo de comércio, por força da Lei das Sociedades Anônimas, RIR/2018 e Lei do Inquilinato.

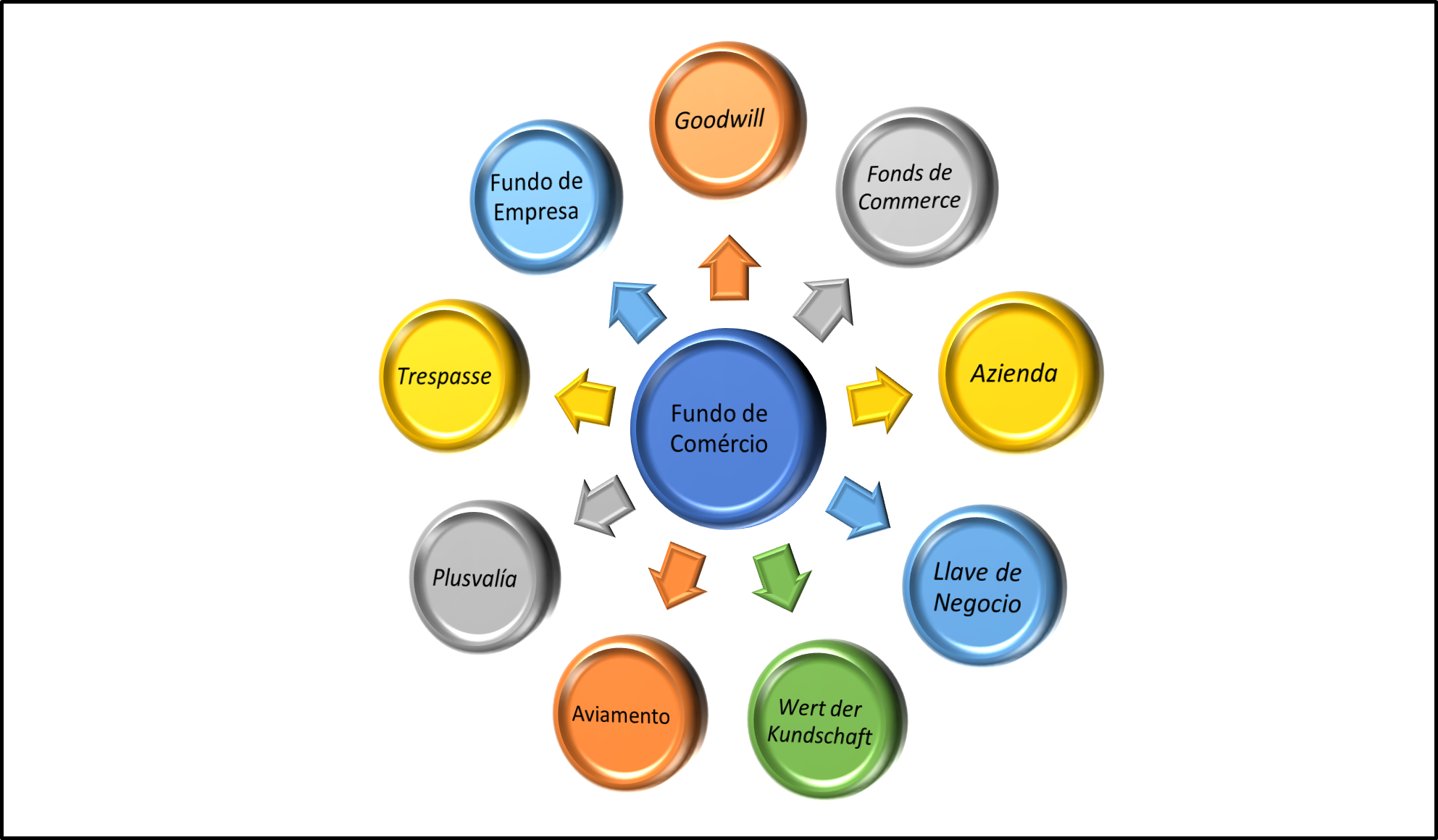

A figura a seguir ilustra de forma sintética os termos e sua correlação com o vocábulo fundo de comércio:

FIGURA 1 TERMOS QUE CARREGAM O MESMO SIGNIFICADO E ALCANCE EM PERÍCIA CONTÁBIL COM O LEXEMA FUNDO DE COMÉRCIO

Hoje no Brasil, os termos mais comumente utilizados com o mesmo significado e o mesmo alcance para a perícia contábil do vocábulo fundo de comércio são goodwill, aviamento e fundo de empresa.

2.2 SIGNIFICADO E ALCANCE DO TERMO FUNDO DE COMÉRCIO NA PERÍCIA CONTÁBIL

Conforme os ensinamentos de Schmidt, Santos e Fernandes (2006, p. 51-71)[2], as primeiras aplicações do termo goodwill são externalizadas em decisões judiciais da Inglaterra que datam de 1571. Já os primeiros trabalhos e publicações sobre o tema em âmbito contábil datam de 1884.

Para melhor compreensão do sentido macro de fundo de comércio é necessário observar os ensinamentos propostos por doutrinadores de referência sobre o fenômeno.

Inicialmente, destacam-se as exposições de estudiosos da seara jurídica, como Antonio Chaves[3] [4], Bacharel em Direito, Juiz Titular de 1ª Instância e Juiz Substituto de 2ª Instância do estado de São Paulo, Livre-docente e Professor Catedrático de Direito Civil, além de Diretor da Universidade de São Paulo (USP), membro brasileiro da Comissão Jurídica e de Legislação da Confédération Internationale des Sociétés d'Auteur (CISAC) e membro da Comissão Revisora do Anteprojeto do Código de Direito do Autor e Direitos Conexos (Lei nº 5.988/73), o qual prescreve que:

[São] dois [os] elementos fundamentais que se reúnem na caracterização do fundo de comércio:

[...]

a) direitos ou coisas incorpóreas: [...] o nome comercial, compreendendo a firma e a denominação; o título e a insígnia do estabelecimento; a expressão ou sinal de propaganda; as marcas de indústria e de comércio; [...] os direitos autorais e os de resguardo do nome [...]; [...] a freguesia e sua defesa contra a concorrência desleal;

b) coisas corpóreas: [...] os imóveis [...] com tudo neles intencionalmente empregado em sua exploração industrial [...]; [...] os móveis, isto é, as instalações, o mobiliário, os utensílios, veículos, máquinas, [...] acessórios e pertences, [...] as mercadorias [...].

[...]

Mas comprendendo-se embora a intenção, percebe-se que algo escapa a todas as buscas, a demonstrar que a verdadeira natureza do fundo de comércio não é constituída simplesmente pela soma de todos êsses elementos...

Com efeito, à porta de dois estabelecimentos congêneres, igualmente sortidos, anàlogamente ricos e bem apresentados, com o mesmo gênero de atividade, é comum perceber-se que a preferência do público aflue para um deles [...].

Qual será a razão? [...].

Em que dissecam o corpo do fundo de comércio, deixando evolar-se a alma.

Compreendeu-o maravilhosamente o professor austríaco Zoll, no apanhado de CLÓVIS COSTA RODRIGUES, destacando [...] ser êle nada menos que a força atrativa, que a fama dos estabelecimentos, o prestígio das marcas, [...] a fidelidade dos consumidores, a irradiação da simpatia e afabilidade que os empregados exercem sobre a clientela.

[...]

Conclue, por entre uma série de considerações, com a opinião dominante: o fundo de comércio é uma universidade jurídica, caracterizada pelos múltiplos elementos que o compõem, elementos que, por si sós, não tem expressão própria, mas no conjunto, formam uma unidade autônoma de direito de relevância excepcional como instituto jurídico que é destinado a tutelar o patrimônio material, intelectual e moral dos comerciantes e industriais, dos empregados e dos empregadores, e de todos, enfim, que exercem uma atividade lícita.

O E. Tribunal de Alçada do Estado de São Paulo, pela sua C. Terceira Câmara Civil, tem uma manifestação que se harmoniza perfeitamente com esse ponto de vista, apelação n. 86.352 SP, de 14-2-1967, rel. Ministro Young da Costa Manso, Rev. dos Tribs., v. 390, página 266:

O conteúdo do fundo de comércio se compõe de vários elementos que, em conjunto, determinam sua unidade econômica ou seu conceito unitário. Tudo o que se relaciona estritamente com a atividade comercial ou industrial e figure como fator de seu desenvolvimento, ainda que isoladamente não possa especificadamente caracterizar aquela atividade, não deve ser dissociado do todo [...].

Fabio Ulhoa Coelho[5], Doutor, Mestre e Livre-docente em Direito pela Pontifícia Universidade Católica de São Paulo (PUC-SP), leciona que:

O valor agregado ao estabelecimento é referido, no meio empresarial, pela locução inglesa goodwill of a trade, ou simplesmente goodwill. No meio jurídico, adota-se ora a expressão fundo de comércio (derivada do francês fonds de commerce, e cuja tradução mais ajustada seria, na verdade, fundos de comércio), ora aviamento (do italiano avviamento), para designar o sobrevalor nascido da atividade organizacional do empresário. Prefiro falar em fundo de empresa, tendo em vista que o mesmo fato econômico e suas repercussões jurídicas se verificam na organização de estabelecimento de qualquer atividade empresarial. Registro que não é correto tomar por sinônimo estabelecimento empresarial e fundo de empresa. Este é um atributo daquele; não são, portanto, a mesma coisa. Precise-se: o estabelecimento empresarial é o conjunto de bens que o empresário reúne para explorar uma atividade econômica, e o fundo de empresa é o valor agregado ao referido conjunto, em razão da mesma atividade.

Por fim, Mamede[6], Doutor em Direito pela Universidade Federal de Minas Gerais (UFMG) e membro do Instituto Histórico e Geográfico de Minas Gerais, explana que:

[...] é possível que se ofereça pela empresa, por um ou alguns de seus estabelecimentos, valor superior ao simples somatório dos bens que o compõem, estimando, assim, a importância que se dá à organização do complexo de bens e a forma como é empregada na realização do intuito de produção de lucros. Em fato, se dermos a mesma estrutura de bens a empresários ou sociedades empresárias distintas, veremos que uma empresa produzirá mais lucros do que outra; talvez haja aquela que não consiga negócios suficientes para se manter, assim como poderá ocorrer que uma delas se torne um fenômeno, com alta lucratividade. A capacidade de produzir lucros, de bem administrar uma empresa, é uma arte técnica. [...]. Mas jamais prescindirá da capacidade pessoal de dar à empresa uma conformação hábil a produzir mais e mais vantagens de mercado.

[...]

Dá-se o nome de aviamento a esse algo a mais que marca a organização do complexo de bens utilizados na empresa, a esse jeito como as coisas são feitas, elemento que merece a proteção jurídica, pois é definidor de um benefício ou vantagem de mercado (goodwill of trade), com reflexos econômicos inequívocos, aferíveis em diversas operações havidas no mercado.

Do ponto de vista pericial contábil, inicia-se com as lições de Fabio Besta (apud Herrmann Jr.[7]), graduado em Contabilidade, lecionou na Escola Superior de Comércio de Veneza na Itália, foi o idealizador da Escola Controlista de Contabilidade, o qual apura que:

O valor do aviamento de um negócio singular ou de uma empresa no seu conjunto é essencialmente igual ao valor atual do excesso dos lucros que, na hipótese de uma administração normal, dirigida por energias físicas, de vontade e inteligências normais, comuns, possam ser esperados ou presumidos de capitais investidos efetivamente no negócio ou empresa, sobre os lucros médios que costumam produzir capitais empregados [...] em outros negócios ou empresas similares ou análogos, mas em condições comuns, não privilegiadas.

Sequencialmente, Sá[8], Doutor em Ciências Contábeis, Administrador, Economista, Vice-presidente da Academia Brasileira de Ciências Contábeis, Professor de Cursos de Mestrado de diversas universidades no Brasil, em Portugal, Espanha e Itália, escritor de várias obras no Brasil, Argentina, EUA, Portugal, Espanha e Itália, ensina que:

O fundo de comércio ou aviamento é um valor imaterial [...] fundamentado na capacidade de lucros de uma empresa, mas de lucros que se esperam [...].

[...]

Tal valor, diz Ferrero, confunde-se com o da própria empresa que está em seu funcionamento como se fosse uma máquina de produzir lucro, como algo que em seu dever vai sempre crescendo pelos resultados, e isto tem um valor [...].

Não se trata, todavia, no caso de fundo de comércio, de avaliar a empresa, mas de determinar seu maior valor sobre o patrimônio e é assim que hoje a moderna doutrina e os léxicos aceitam.

[...]

Esse maior valor é o da expectativa de lucros e deflui, dos fatores que para isto cooperam como: ponto comercial, [...] clientela, [...] organização, força de trabalho etc. São fatores que ajudam a criar os lucros e a espera deles, essa marcha da prosperidade que faz o aviamento, fundo de comércio, ou como os ingleses denominam Goodwill, ou Firmenwert (alemão).

[...]

Uma análise contábil do comportamento da eficácia das funções patrimoniais e da capacidade da administração pode, com margens apreciáveis de segurança, traçar a marcha de lucros futuros.

[...]

Não se pode afirmar que a economia em má situação leva a empresa a lucros maus; isto não é verdade; existem empresas prósperas em economias decadentes e existem empresas decadentes em economias prósperas.

Não pode haver empresa próspera, todavia, sem eficácia da função do patrimônio [...].

Por fim, Hoog[9], qualificado na seção 2.1 deste insight, expõe que:

Aviamento ou o fundo de comércio é o atributo ou capacidade de um estabelecimento empresarial de produzir um superlucro. Dizer que o fundo de comércio é superlucro representa um pleonasmo.

O goodwill essencialmente é um lucro superior ao de um investimento [...], fundado em diversas características de uma empresa, tais como: ponto de comércio, diretos de exploração, garantias, credibilidade, acervo técnico, a fidelidade da freguesia, marca, e a capacidade gerencial, entre outros. Em síntese, o fundo de comércio é um conjunto de elementos [...] ligados ao exercício da empresa e ao desenvolvimento de um negócio pró-ativo. A moderna literatura contábil considera que o goodwill representa o excesso de lucro e que não se confunde com o ágio.

Para que seja possível conceituar de forma mais enfática o que seja fundo de comércio, é necessário que se compreenda alguns pontos essenciais que causam confusão na percepção mais assertiva do termo.

O primeiro ponto a ser abordado é o significado de superlucro (excesso de lucro), que nada mais é do que o valor do lucro que excede ao montante gerado por um investimento realizado com uma cifra monetária que represente o ativo operacional da empresa. Quanto ao tipo e à forma do(s) investimento(s) a ser(em) considerado(s) na precificação do fundo de comércio, tudo dependerá das características econômicas, sociais e culturais do cenário em que a empresa se encontra(va) inserida, bem como da disponibilidade de dados e de informações sobre a atividade empresarial exercida e sobre outros investimentos comuns ao mercado financeiro local, regional e/ou nacional.

Outro termo a ser compreendido é o de capital intelectual que é a junção dos conhecimentos, das habilidades e das experiências de um indivíduo (know-how), ou de grupo de indivíduos, que têm a capacidade de melhorar os resultados econômicos da empresa. Deve ser pontuado que o capital intelectual é um dos elementos que compõem o fundo de comércio, esse último que para proporcionar os lucros excessivos ao(s) empresário(s) precisa de todo o conjunto corpóreo e incorpóreo, estabelecimento empresarial, do qual o capital intelectual faz parte. Esse know-how é remunerado ao(s) seu(s) titular(es), enquanto o lucro, instrumento base para o fundo de comércio, é o resultado econômico gerado pela empresa após serem abatidos de sua receita[10] as despesas geradas no ciclo, os tributos, os descontos cabíveis, inclusive a remuneração do capital intelectual.

Também, não se pode confundir o fundo de comércio com o ágio, esse último que é um valor pago a maior na aquisição de um bem, ou seja, a diferença entre o valor de aquisição, ou do patrimônio líquido, e o valor de venda, ou valor justo.

Por fim, não se confunde fundo de comércio com estabelecimento empresarial, pois esse representa tão somente o complexo de bens corpóreos e incorpóreos reunidos para a exploração da atividade empresarial.

Após tudo o que fora até aqui disposto, pode-se conceituar com alto grau de segurança que o fundo de comércio é um excesso de lucro (superlucro) alcançado através da sinergia empresarial impulsionada pela gerência[11] sobre os elementos corpóreos e incorpóreos que influenciam diretamente na atividade empresarial.

---------------------------------------------------------------------------------------------------------------------------------------------

*A fim de evitar que o insight fique longo e enfadonho ele foi dividido em duas partes. Logo, a segunda parte será focada em alguns dos métodos de avaliação do fundo de comércio e nas considerações finais sobre o tema.

---------------------------------------------------------------------------------------------------------------------------------------------

REFERÊNCIAS

[1] HOOG, Wilson Alberto Zappa. Fundo de comércio goodwill: apuração de haveres, balanço patrimonial, dano emergente, lucro cessante, locação não residencial, desapropriação, cooperativas, franquias, reembolso de ações, acervos técnicos, consórcio de sociedades, vida útil e perda de oportunidade ou de chance de negócios. 7ª ed. Curitiba: Juruá, 2021, p. 25-27.

[2] SCHMIDT, Paulo, et. al. Fundamentos da avaliação de ativos intangíveis. São Paulo: Atlas, 2006, p. 51-71.

[3] < https://direito.usp.br/diretor/c776ba23f10a-antonio-chaves >.

[4] CHAVES, Antonio. Concorrência desleal. Fundo de comércio. Indenização pela sua perda. O preço da liberdade do locador. Usurpação da clientela. Revista da Faculdade de Direito, Universidade de São Paulo (USP), v. 64, 1969, p. 127-187. Disponível em: < https://www.revistas.usp.br/rfdusp/article/view/66588 >.

[5] COELHO, Fabio Ulhoa. Curso de direito comercial. v. 1. 16º ed. São Paulo: Saraiva, 2012, p. 183.

[6] MAMEDE, Gladston. Manual de direito empresarial. 14ª ed. São Paulo: Atlas, 2020, p. 246.

[7] HERRMANN JR., Frederico. Contabilidade superior: teoria econômica da contabilidade. São Paulo: Atlas, 1996, p. 181.

[8] SÁ, Antônio Lopes de. Perícia Contábil. 10ª ed. São Paulo: Atlas, 2011, p. 155-157.

[9] HOOG, Wilson Alberto Zappa et. al. Valuation: manual de avaliação. 2ª ed. Curitiba: Juruá, 2017, p. 230.

[10] A categoria receita [...] significa: quantia recebida, ou apurada, produto da féria, a renda operacional de uma célula social. É diferente de faturamento, pois o faturamento são apenas as receitas a prazo, e, no vocábulo receita, incluem-se as operações à vista e a prazo. A receita é o elemento principal na formação do resultado econômico do patrimônio [...]. [...]. [...] é o ingresso bruto de rendas obtidas durante um período provenientes das atividades de uma célula social, que resultam na modificação de seu patrimônio líquido [...]. (HOOG, Wilson Alberto Zappa. Moderno dicionário contábil: da retaguarda à vanguarda. 10ª ed. Curitiba: Juruá, 2017, p. 276.).

[11] Considerando o disposto no inciso II do art. 62 da CLT: GERÊNCIA. substantivo feminino. 1. ação ou efeito de gerir; gerenciamento. 2. função ou exercício de gerente; administração, gestão. 3. mandato convencional ou contratual pelo qual alguém é investido na posição de administrador dos negócios de uma sociedade, com poderes para cumprir os objetivos do contrato social. 4. indivíduo ou conjunto de indivíduos investidos nessa função ou mandato (termo jurídico).