SUMÁRIO

-

Resumo...........

-

Introdução.........

-

O Sistema Tributário Nacional do Ponto de Vista Constitucional......

-

A Arrecadação Tributária No Exercício de 3021 No Sistema Tributário Atual..

-

Projetos de Emenda Constitucional Sobre Reforma Tributária Tramitando

-

no Congresso Nacional...........

-

As Propostas em Tramitação no Congresso Nacional....

-

-

Síntese Comparativa das PECs 45/2019 e 110/2019 no Ponto de Vista

-

dos Consultores da Câmara dos Deputados.....

-

Definição do Imposto Único Segundo Professor Marcos Cintra.

-

O Mito do Imposto Único .....

-

O Equívoco do Imposto Único Financeiro...

-

A Inviabilidade Econômica, Fiscal, Jurídica e Social do Imposto Único..

-

Os Pontos Comuns das Propostas de Emendas Constitucionais 45 e 110/2019..

-

Conclusão......

-

Referências Bibliográficas.....

-

Anexo Quadro Comparativo PECs 45 e 110/2019....

RESUMO

Este artigo busca fazer uma análise dos diversos projetos de Reforma Tributária que tramitam no Congresso Nacional com ênfase nos mais promissores e foco específico na proposta que há anos tentam emplacar o mito do Imposto Único como uma solução mirabolante salvadora da pátria com uma pseudo redução da carga tributária e o mágico financiamento da máquina pública. Encontram-se em fase mais adiantada as reformas tributárias consubstanciadas nas Propostas de Emenda Constitucional PECs números 45 e 110, ambas de 2019 e a Emenda Substitutiva nº 20/2022, que ressuscita o imposto único. O objeto das emendas, basicamente é criar o Imposto Sobre Bens e Serviços IBS, pendendo para o Imposto Sobre Valor Agregado IVA, ambos pretendendo a extinção de cinco a nove dos tributos existentes no atual sistema tributário. Por seu turno o Imposto Único pretendido pela Emenda Substitutiva nº 20/22 é um mito porque como sabemos o Estado brasileiro necessita sempre mais de recursos financeiros e a exação em Imposto Único necessitaria de uma alíquota exorbitante e dentre todos os seus defeitos apresentaria mais um que seria a referida alíquota. Dentre as reformas existente em um ano eleitoral dificilmente alguma proposta consiga êxito e cheque a alterar o Sistema Tributário Nacional sem antes implementar um amplo pacto federativo.

Reforma tributária; O Mito do Imposto único; Imposto Sobre Bens e Serviços; Imposto Sobre Valor Agregado; Pacto Federativo.

INTRODUÇÃO

Pretende-se neste estudo analisar o sistema tributário nacional vigente, compara-lo com as propostas de reforma tributária em tramitação no Congresso Nacional e em especial demonstrar a inviabilidade da proposta do Imposto Único no Sistema Tributário Nacional.

Para tanto, buscaremos, além das propostas em tramitação no Congresso Nacional, opiniões de especialistas e estudiosos sobre a matéria.

Partiremos da Magna Carta como supedâneo do nosso estudo e transcorremos as diversas bases legais de suporte do sistema.

Cientes da complexidade do sistema tributário nacional devemos estar sempre atentos à necessidade de simplificação, porém, atentos também ao fato de que não basta simplificar sem solucionar os problemas crescentes de necessidade de recursos para financiar os programas do Estado.

Cientes também da dualidade do sistema é que devemos buscar aumentar a receita e racionalizar as despesas, ou seja, se não temos receita, não podemos criar despesa.

Racionalizar e enxugar deverá ser o lema do administrador público.

O SISTEMA TRIBUTÁRIO NACIONAL DO PONTO DE VISTA CONSTITUCIONAL

O Sistema Tributário Nacional nos termos do artigo 145, da Constituição Federal é composto dos seguintes tributos: Impostos, Taxas e Contribuições de Melhoria e de competência exclusiva da União no artigo 148 instituiu o empréstimo compulsório em caso de guerra e calamidade pública, no artigo 149 estabeleceu a competência exclusiva da União para instituir Contribuições Sociais, de intervenção no domínio econômico e de interesse de categorias profissionais ou econômicas e no § 1º, do art. 149, instituiu a competência comum a União, dos Estados, do Distrito Federal e dos Municípios para instituir contribuições para custeio de regime próprio de previdência social dos servidores e exclusiva para os Municípios e o Distrito Federal, criou no art. 149-A a contribuição para custeio de iluminação pública, no art. 154 instituiu o imposto extraordinário em caso ou iminência de guerra externa de competência exclusiva da União e ainda a contribuição de custeio da Previdência Social, instituída no art. 195 de competência exclusiva da União, cuja formação além da contribuição do empregado e empregador conta ainda com receitas de prognósticos e alguma outras. Dentre as contribuições de competência da União no art. 212, da Constituição Federal foi estabelecido os percentuais que ente federado tem que contribuir com o salário educação, bem como criou outras fontes de custeio da referida contribuição.[1]

A Taxa pelo exercício regular do poder de polícia ou prestação efetiva ou potencial de serviços públicos poderá ser instituída por qualquer ente da federação.

Finalmente os impostos foram assim distribuídos entre os entes federados de acordo com a própria Carta Magna: União - Art. 153. Importação, Exportação, renda e proventos de qualquer natureza, produtos industrializados, operações de crédito, câmbio e seguro, relativos a títulos ou valores mobiliários, propriedade territorial rural e grandes fortunas; Estados e Distrito Federal Art. 155. Transmissão causa mortis e doação de qualquer bem ou direitos, operações relativas à circulação de mercadorias e sobre serviços de transporte interestadual e intermunicipal e de comunicação, ainda que operações e as prestações se iniciem no exterior e propriedade de veículos automotores; Municípios e Distrito Federal Art. 156. Predial e territorial urbana, transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física e de direitos reais sobre imóveis, exceto de garantia, bem como cessão de direitos à sua aquisição e serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar.

Destes impostos a União tem como maior arrecadação o Imposto Sobre a Renda, os Estados e o Distrito Federal o ICMS e os municípios em uns o Imposto Sobre Serviços e em outros o IPTU.[2]

A ARRECADAÇÃO TRIBUTÁRIA NO EXERCÍCIO DE 2021 NO SISTEMA TRIBUTÁRIO ATUAL

A arrecadação tributária da União em 2021 foi de um trilhão e oitocentos e setenta e oito bilhões de reais, o que representa um crescimento real em relação a 2020 de 17,36% (dezessete virgula trinta e seis por cento)[3]. Os Estados arrecadaram em 2021 setecentos e cinquenta e três bilhões de reais com crescimento de 21,1% (vinte e um virgula um por cento) em relação a 2020[4] e os Municípios arrecadaram juntos duzentos e dois bilhões de reais.[5]

A soma dos impostos e contribuições pagas no Brasil no ano passado foi de dois trilhões e novecentos e quarenta e dois bilhões de reais, correspondente a 33,9% do Produto Interno Bruto (PIB) no período, uma alta de dois pontos percentuais em relação ao montante arrecadado em 2020. Na proporção do PIB, é o número mais alto desde 2010, quando iniciou a medição.

Desse valor total, um trilhão e novecentos e cinquenta bilhões foi para a esfera federal, setecentos e oitenta e nove bilhões para os estados e duzentos e dois bilhões para municípios. Segundo boletim do Tesouro, a alta foi influenciada pela reversão de incentivos fiscais instaurados durante a crise da covid, além de um crescimento econômico em 2021 pautado na retomada de comércio e serviços.

A carga tributária do governo geral encerrou 2021 em 33,90% do Produto Interno Bruto (PIB), avançando mais de 2 pontos percentuais em relação aos 31,77% registrados um ano antes. Em valores absolutos, o total de impostos e contribuições pagos pelos brasileiros no ano passado subiu quinhentos e setenta bilhões e trezentos milhões de reais, para dois trilhões e novecentos e quarenta e dois bilhões de reais.

Na proporção do PIB, foi o valor mais alto desde pelo menos 2010, quando teve início a série histórica. Até então, o maior valor tinha sido registrado em 2011, ano em que o indicador alcançou 33,05%. Os números levam em conta governo federal, Estados e municípios e foram divulgados hoje pelo Ministério da Economia.

Dos quase três trilhões de reais arrecadados, um trilhão e novecentos e cinquenta e um bilhões de reais foi para o governo federal, setecentos e oitenta e nove bilhões de reais para Estados e duzentos e dois bilhões de reais para municípios. Também segundo o Ministério da Economia, a carga tributária do governo federal cresceu 1,55 ponto percentual em 2021, para 22,48%. No caso de Estados e municípios as altas foram, respectivamente, de 0,55 ponto e 0,06 ponto, para 9,09% e 2,33%.

Segundo boletim do Tesouro, o aumento da carga tributária foi influenciado pela reversão de incentivos fiscais instaurados durante a crise da covid, além de um crescimento econômico em 2021 pautado na retomada de comércio e serviços. Em 2020, a carga tributária bruta somou dois trilhões e trezentos e setenta e dois bilhões de reais, equivalente a 31,77% do PIB.

Os impostos sobre bens e serviços ocuparam a maior fatia da carga tributária do governo geral em 2021. Segundo a Secretaria do Tesouro Nacional, responderam por 14,76 pontos percentuais dos 33,90% do PIB que formaram a carga tributária total. Dito de outra forma, esses impostos foram responsáveis por quase metade (43,5%) do que foi cobrado por governo federal, Estados e municípios no período.

Outro destaque foram as contribuições para o Regime Geral de Previdência Social (RGPS), que somaram 5,19 pontos percentuais, ou 15,3% da carga tributária total. A pasta também chamou a atenção para o crescimento, sempre na comparação com 2020, de 0,78 ponto percentual e 0,26 ponto percentual do PIB das receitas com Imposto Sobre a Renda de Pessoa Jurídica (IRPJ) e Contribuição Social sobre o Lucro Líquido (CSLL), respectivamente.

Tal resultado é explicado essencialmente por três fatores: incremento real de 37,96% na arrecadação referente à estimativa mensal; incremento real de 68,24% na arrecadação do balanço trimestral; e incremento real de 19,82% na arrecadação do lucro presumido.

No âmbito federal, o Ministério da Economia destacou ainda a alta de 0,27 ponto do PIB da arrecadação do Imposto sobre Operações Financeiras (IOF). O resultado pode ser explicado, principalmente, pela restauração da tributação das operações de crédito, cuja alíquota se encontrava reduzida a zero entre 3 de abril de 2020 e 31 de dezembro de 2020.

Por fim, os Estados tiveram como destaque o aumento de 0,58 ponto do PIB da arrecadação com o Imposto sobre a Circulação de Mercadorias e Serviços (ICMS), enquanto nos municípios houve estabilidade na arrecadação de tributos relacionados a serviços, com uma pequena alta de 0,06 ponto do PIB no caso do Imposto Sobre Serviços (ISS).[6]

O cenário da arrecadação tributária do Brasil é este e dificilmente um super imposto cobriria todo este montante de arrecadação a ponto de tornar um único imposto a ser criado no sistema tributário nacional. Mesmo com esta arrecadação assistimos no dia-a-dia cenas inusitadas da falta de medicamentos eleitos nos hospitais, crescimento incontrolável da violência, crescimento também incontrolável da pobreza e da fome e a educação oferecida pelo governo sempre mais comprometida e de baixa qualidade assolada pela falta de professores e insumos básicos. Além de empobrecimento perpendicular da nação.

3. PROJETOS DE EMENDA CONSTITUCIONAL SOBRE REFORMA TRIBUTÁRIA TRAMITANDO NO CONGRESSO NACIONAL

Importante frisar que tramita no Congresso Nacional os Projetos de Emenda Constitucional PEC nº 333/2013 Imposto Único, 45/2019 e 110/2019, ambas criando o Imposto Sobre Bens e Serviços IBS e o Imposto Sobre Valor Agregado - IVA, com a substituição de alguns impostos. Sendo que a PEC nº 333/2013, não teve grandes avanços, encontram-se em estágio mais adiantado as PEC n° 45 e 110/2019. Por esse motivo daremos maior ênfase as duas últimas.

A Jornalista Silvia Pimentel, escreveu um artigo intitulado Imposto único: a 3ª via da reforma tributária que nos traz um resumo dos principais projetos em tramitação no Congresso Nacional sobre a reforma tributária, traduzindo mais ou menos, no ponto da Jornalista, as seguintes ideias: que a PEC 110/2019, teve avanços em quatro ocasiões e encontra-se interrompida na CCJ do Senado. Já a PEC 45/2019, foi objeto da Emenda Substitutiva nº 20, que ressuscitou o imposto único e estabeleceu uma alíquota de 2,5% incidente sobre todas as operações de débito e crédito em conta corrente e representa uma terceira via nas reformas tributárias que tramitam no Congresso Nacional.

O Autor da Emenda Substitutiva nº 20, Deputado General Peternelli, tenta demonstrar a viabilidade do imposto único com a apresentação de um exemplo de tributação pelo imposto único comparando-o com a exação pelo sistema atual e faz alusão que no sistema proposto a tributação seria equivalente a um terço daquela pelo sistema atual. A proposta prevê ainda a extinção das cédulas de R$200, R$100 e R$50, de forma que todas as transações sejam realizadas por meio do sistema financeiro, evitando a evasão fiscal.

AS PROPOSTAS EM TRAMITAÇÃO NO CONGRESSO NACIONAL

Desde a promulgação da Constituição Federal de 1988, o parlamento discute a necessidade de reformar o sistema tributário nacional. Foram apresentadas diversas propostas de reforma tributária e, neste momento, as atenções se concentram na Proposta de Emenda à Constituição nº 45, de 2019, em tramitação na Câmara dos Deputados, na Proposta de Emenda à Constituição nº 110, de 2019, em tramitação no Senado Federal, e no Projeto de Lei nº 3.887, de 2019, apresentado em julho de 2019 pelo Poder Executivo.

As Propostas de Emenda à Constituição nº 45 e nº 110, ambas de 2019, preceituam uma mudança profunda na tributação do consumo, em todos níveis da federação, com a unificação das diversas incidências em uma só, com a criação de um Imposto sobre Bens e Serviços (IBS). O Projeto de Lei nº 3.887, de 2019, por sua vez, propõe que esse processo de reforma da estrutura tributária brasileira se inicie na esfera federal, com a substituição da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição para o Programa de Integração Social (PIS) pela Contribuição sobre Bens e Serviços (CBS).

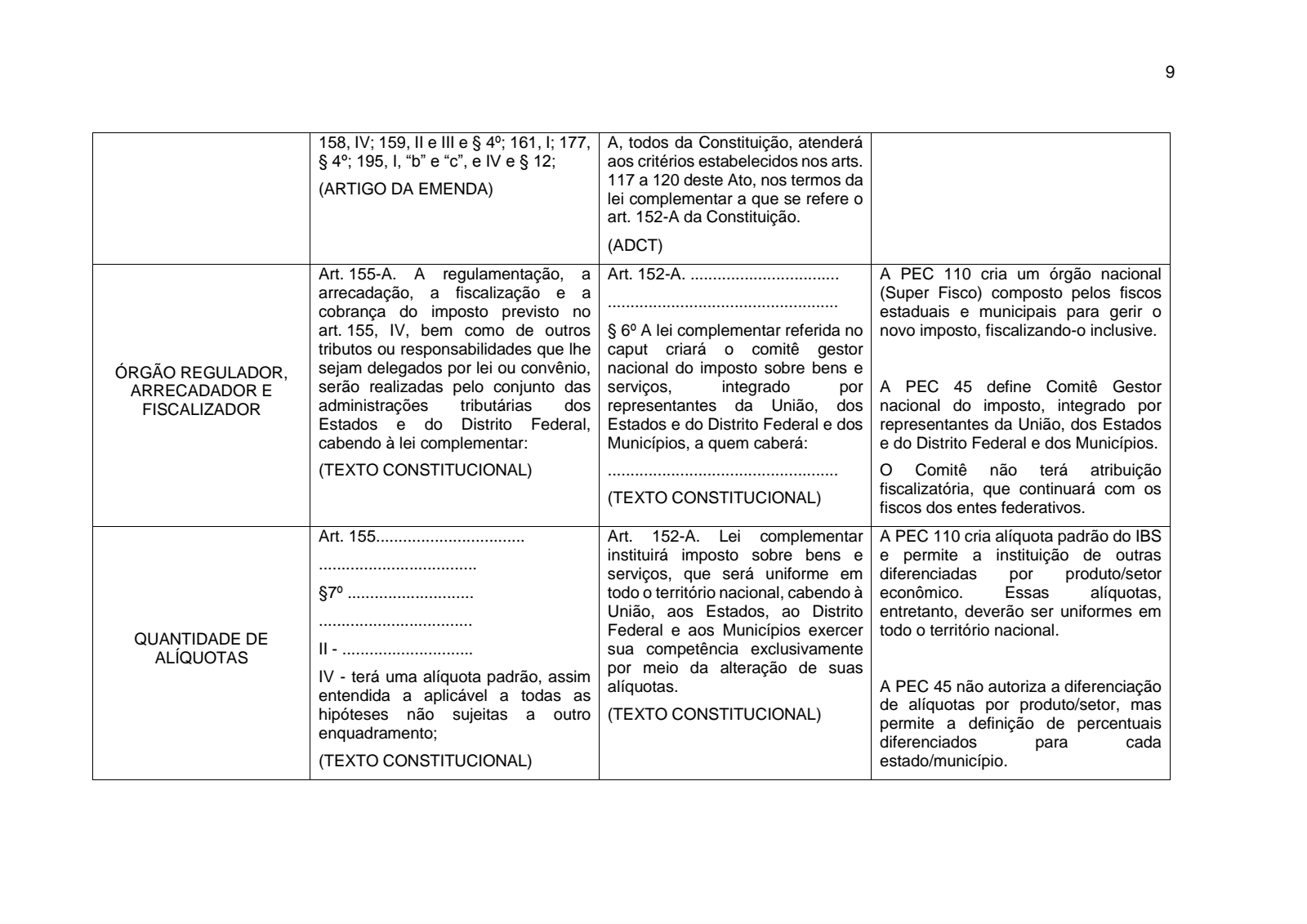

Proposta pela Câmara dos Deputados, a PEC 45/2019 prevê a substituição de cinco tributos (IPI, PIS, COFINS, ICMS e ISS) e criação de um imposto sobre bens e serviços, o IBS, com incidência em todos os bens e serviços. O texto veda qualquer tipo de benefício fiscal e estabelece um período de 10 anos de transição. Com tramitação mais adiantada, a PEC 110/2019 nasceu no Senado Federal e prevê a extinção de nove tributos (IPI, IOF, PIS, COFINS, PASEP, CIDE Combustíveis, Salário Educação, ICMS e ISS). O texto estabelece uma alíquota padrão do IBS, mas poderão existir alíquotas diferenciadas. O texto mantém benefícios fiscais e prevê período de transição de cinco anos.[7]

SÍNTESE COMPARATIVA DAS PECs 45/2019 E 110/2019 NO PONTO DE VISTA DOS CONSULTORES DA CÂMARA DOS DEPUTADOS

Os Consultores Legislativos da Área III Direito Tributário e Tributação da Câmara dos Deputados, Celso de Barros Correia Neto, Fabiano da Silva Nunes, José Evande Carvalho Araújo e Murilo Rodrigues da Cunha Soares, elaboraram um comparativo entre as PECs nº 45 e 110/2019, demonstrando detalhadamente as alterações e impostos que seriam extintos com a criação do IBS/IVA, que a nosso merece destaque:

Em ambas as proposições, a alteração do Sistema Tributário Nacional tem como principal objetivo a simplificação e a racionalização da tributação sobre a produção e a comercialização de bens e a prestação de serviços, base tributável atualmente compartilhada pela União, Estados, Distrito Federal e Municípios. Nesse sentido, ambas propõem a extinção de uma série de tributos, consolidando as bases tributáveis em dois novos impostos:

-

um imposto sobre bens e serviços (IBS), nos moldes dos impostos sobre valor agregado cobrados na maioria dos países desenvolvidos; e,

-

um imposto específico sobre alguns bens e serviços (Imposto Seletivo), assemelhado aos excise taxes.

SOBRE O IMPOSTO SOBRE BENS E SERVIÇOS

A base de incidência do IBS em ambas as propostas é praticamente idêntica: todos os bens e serviços, incluindo a exploração de bens e direitos, tangíveis e intangíveis, e a locação de bens, operações que, em regra, escapam da tributação do ICMS estadual e do ISS municipal no quadro normativo atualmente em vigor.

As propostas, por outro lado, trazem diferenças significativas em relação aos seguintes pontos:

COMPETÊNCIA TRIBUTÁRIA DO IBS

-

PEC 110: tributo estadual, instituído por intermédio do Congresso Nacional, com poder de iniciativa reservado, basicamente, a representantes dos Estados e Municípios (exceto por uma comissão mista de Senadores e Deputados Federais criada especificamente para esse fim ou por bancada estadual);

-

PEC 45: tributo federal (embora esteja previsto em um novo art. 152-A, e não no art. 153, da Constituição Federal, dispositivo que prevê os impostos federais), instituído por meio de lei complementar federal (exceto em relação à fixação da parcela das alíquotas destinadas à União, aos Estados, ao Distrito Federal e aos Municípios, a ser definida por lei ordinária de cada ente federativo).

NÚMERO DE TRIBUTOS SUBSTITUÍDOS PELO IBS

-

PEC 110: são substituídos nove tributos, o IPI, IOF, PIS, Pasep, Cofins, CIDE-Combustíveis, Salário-Educação, ICMS, ISS;

-

PEC 45: são substituídos cinco tributos, o IPI, PIS, Cofins, ICMS, ISS.

DETERMINAÇÃO DA ALÍQUOTA DO IBS

-

PEC 110: lei complementar fixa as alíquotas do imposto, havendo uma alíquota padrão; poderão ser fixadas alíquotas diferenciadas em relação à padrão para determinados bens ou serviços; portanto, a alíquota pode diferir, dependendo do bem ou serviço, mas é aplicada de maneira uniforme em todo o território nacional;

-

PEC 45: cada ente federativo fixa uma parcela da alíquota total do imposto por meio de lei ordinária, federal, estadual, distrital ou municipal (uma espécie de sub-alíquota); uma vez fixado o conjunto das sub-alíquotas federal, estadual e municipal (ou distrital), forma-se a alíquota única aplicável a todos os bens e serviços consumidos em ou destinados a cada um dos Municípios/Estados brasileiros; é criada a figura da alíquota de referência, assim entendida aquela que, aplicada sobre a base de cálculo do IBS, substitui a arrecadação dos tributos federais (IPI, PIS, Cofins) excluída a arrecadação do novo Imposto Seletivo, do ICMS estadual e do ISS municipal; assim, todos os bens e serviços destinados a determinado Município/Estado são taxados por uma mesma alíquota, mas a tributação não é uniforme em todo território nacional, pois cada Município/Estado pode fixar sua alíquota.

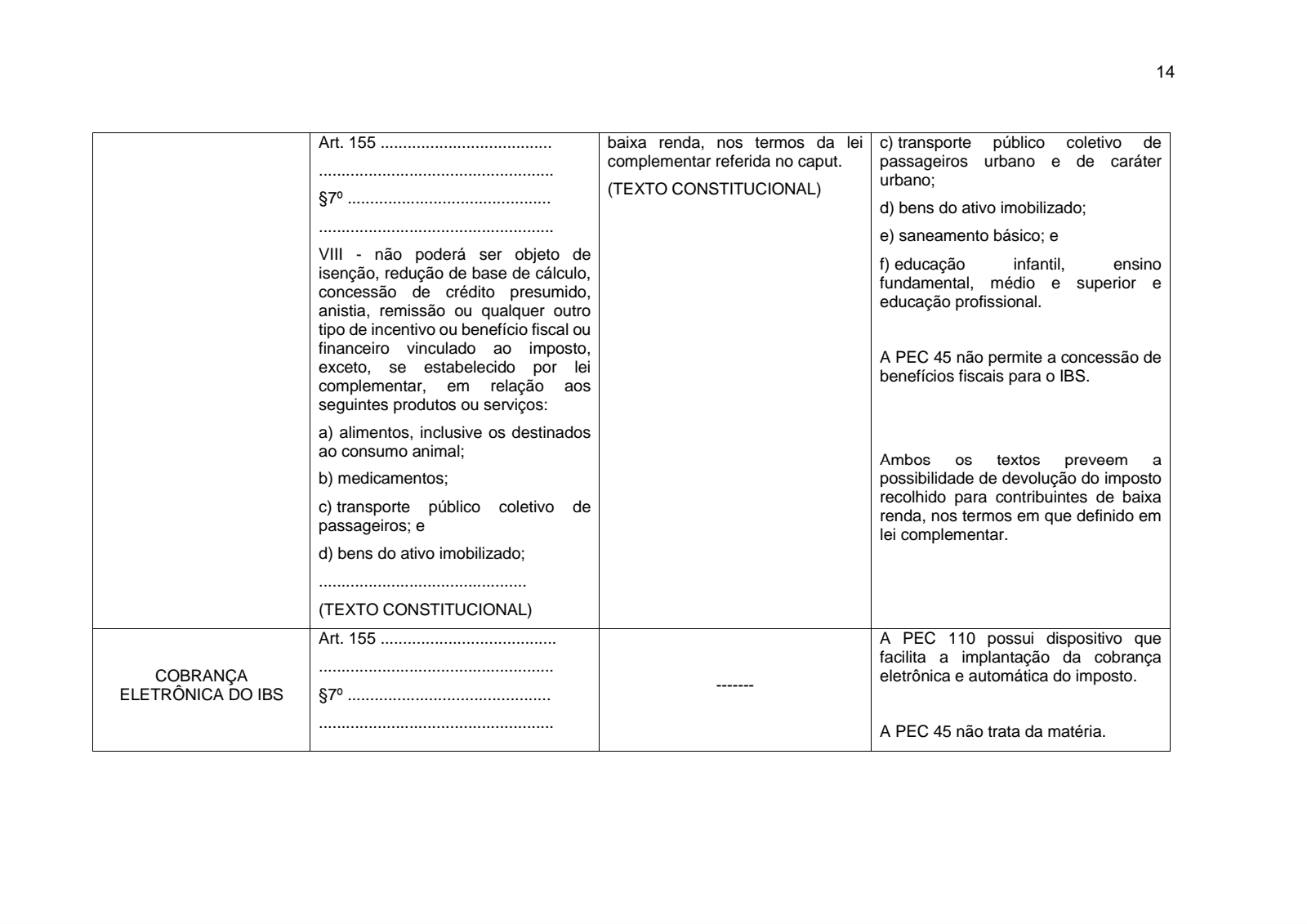

DA CONCESSÃO DE BENEFÍCIOS FISCAIS

-

PEC 110: autoriza a concessão de benefícios fiscais (por lei complementar) nas operações com alimentos, inclusive os destinados ao consumo animal; medicamentos; transporte público coletivo de passageiros urbano e de caráter urbano; bens do ativo imobilizado; saneamento básico; e educação infantil, ensino fundamental, médio e superior e educação profissional;

-

PEC 45: não permite a concessão de benefício fiscal.

-

Ambos os textos preveem a possibilidade de devolução do imposto recolhido para contribuintes de baixa renda, nos termos de lei complementar.

PARTILHA DA ARRECADAÇÃO DO IBS

-

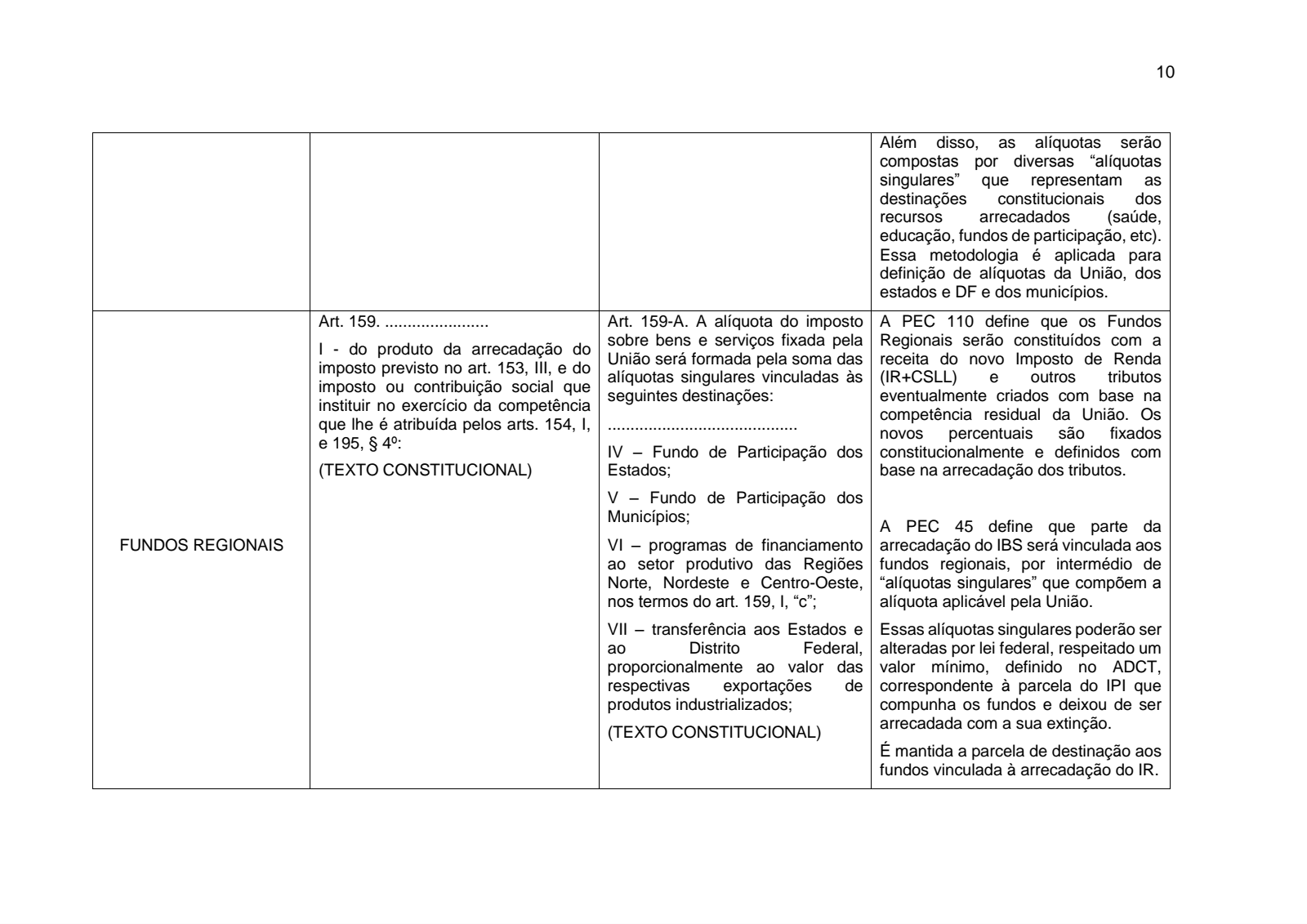

PEC 110: o produto da arrecadação do imposto é partilhado entre União, Estados, Distrito Federal e Municípios segundo o método previsto nas regras constitucionais descritas no novo texto constitucional proposto na Emenda, ou seja, mediante entrega de recursos a cada ente federativo conforme aplicação de percentuais previstos na Constituição sobre a receita bruta do IBS (repasse de cota-parte);

-

PEC 45: cada ente federativo tem sua parcela na arrecadação do tributo determinada pela aplicação direta de sua sub-alíquota, fixada conforme descrito anteriormente, sobre a base de cálculo do imposto.

VINCULAÇÃO DA ARRECADAÇÃO DO IBS (SAÚDE, EDUCAÇÃO, FUNDOS CONSTITUCIONAIS, SEGURO-DESEMPREGO, BNDES ETC)

-

PEC 110: o produto da arrecadação do imposto é vinculado às despesas e aos fundos de acordo com o método fixado nas regras constitucionais propostas pela PEC, ou seja, mediante aplicação de percentual sobre a arrecadação para definir a entrega direta de recursos (fundos constitucionais, seguro desemprego, BNDES) ou piso mínimo de gastos (saúde, educação);

-

PEC 45: as destinações estão vinculadas a parcelas da sub-alíquota de cada ente federativo, fixadas em pontos percentuais e denominadas alíquotas singulares. A soma dessas alíquotas singulares, definidas pelo ente para cada destinação constitucional e para a parcela de receita desvinculada, representará o valor da alíquota aplicável para aquele ente federativo.

TRANSIÇÃO DO SISTEMA DE COBRANÇA DOS TRIBUTOS

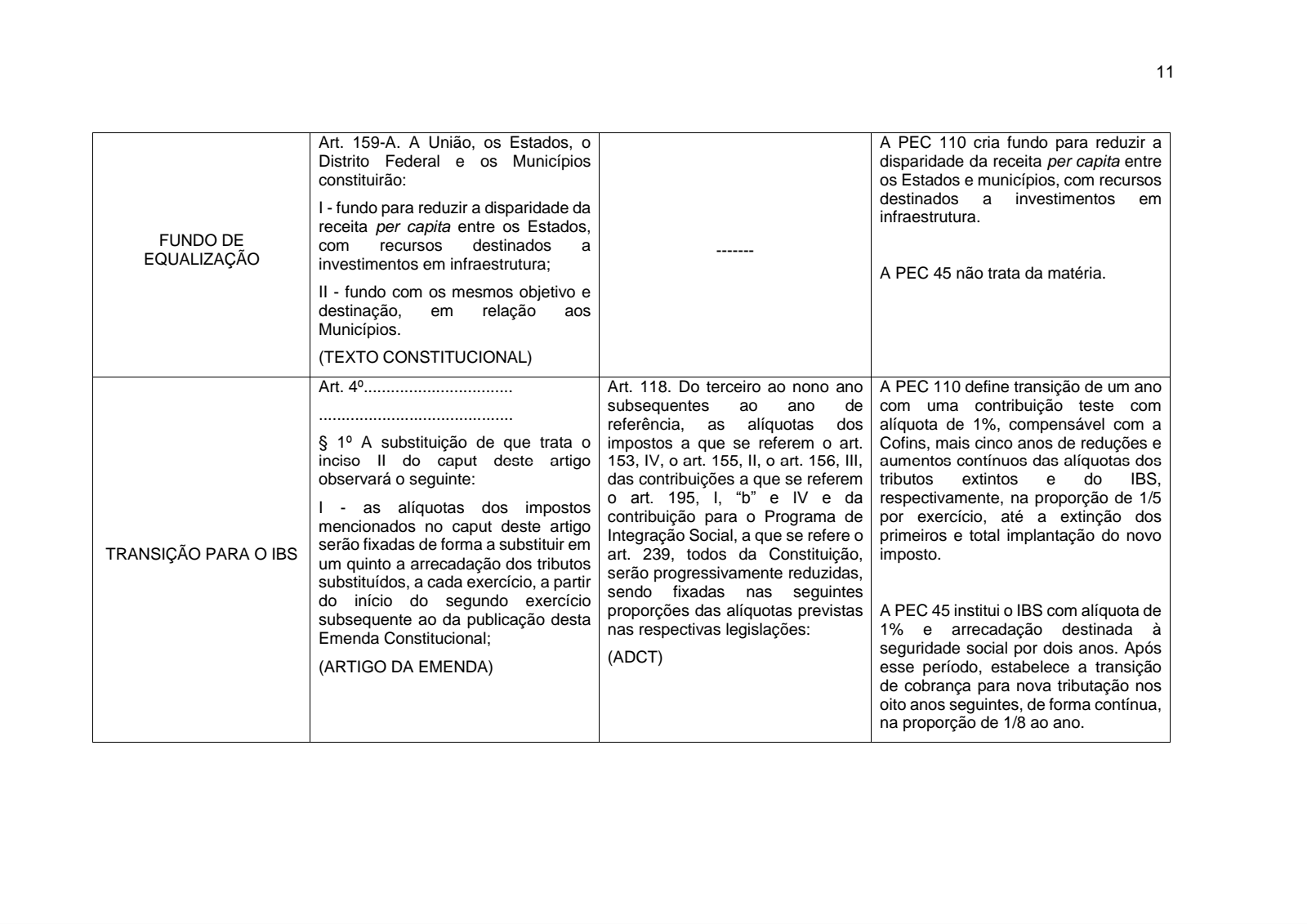

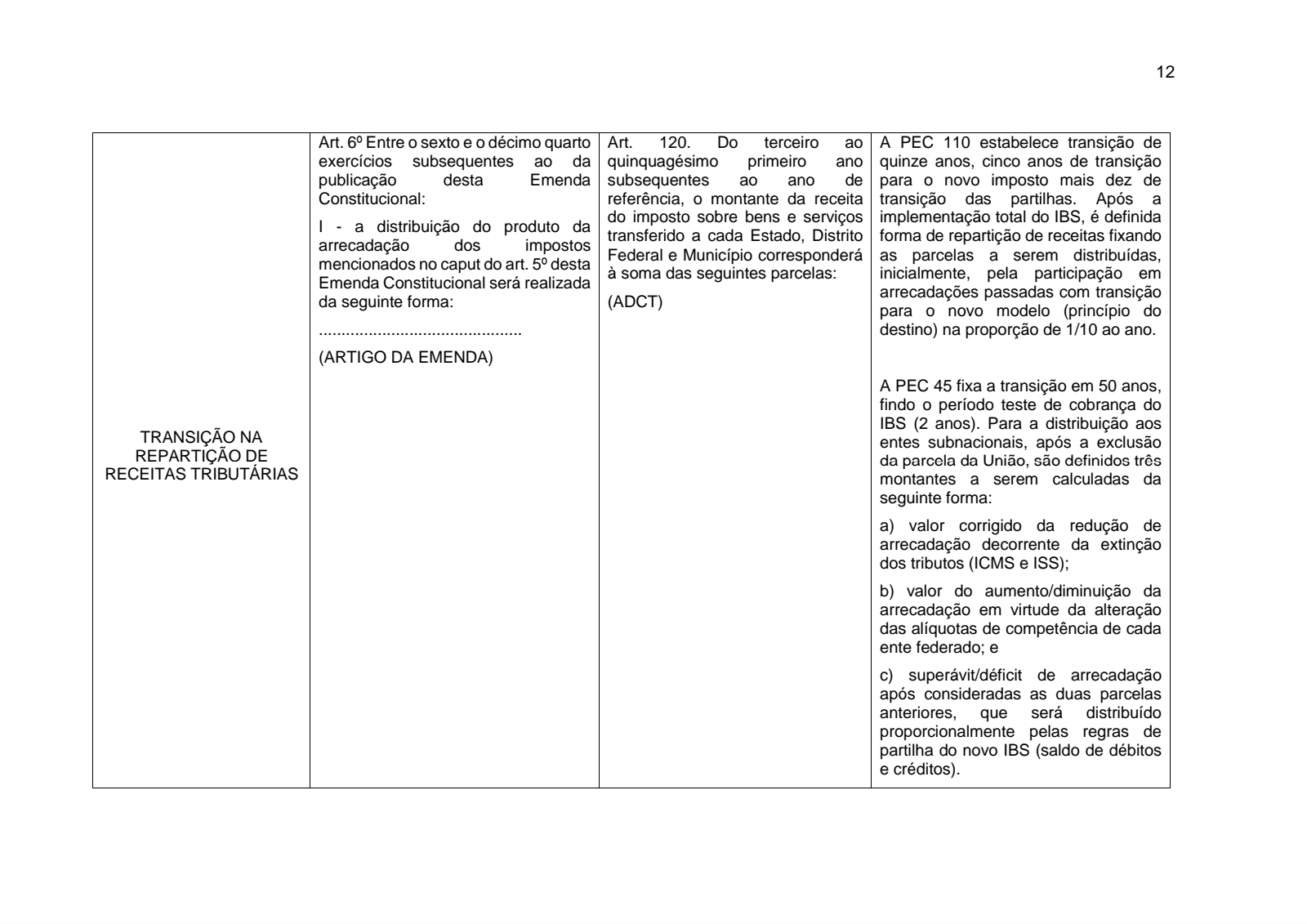

PEC 110: durante um ano é cobrada uma contribuição teste de 1%, com a mesma base de incidência do IBS, e, depois, a transição dura cinco anos, sendo os atuais tributos substituídos pelos novos tributos à razão de um quinto ao ano (os entes federativos não podem alterar as alíquotas dos tributos a serem substituídos);

PEC 45: durante dois anos é cobrada uma contribuição teste de 1%, com a mesma base de incidência do IBS, e, depois, a transição dura oito anos, sendo os atuais tributos substituídos pelos novos tributos à razão de um oitavo ao ano (os entes federativos podem alterar as alíquotas dos tributos a serem substituídos).

TRANSIÇÃO DA PARTILHA DE RECURSOS

-

PEC 110: no total, a transição será de quinze anos; a partir da criação dos novos impostos, cada ente federativo (União, cada Estado, Distrito Federal e cada Município) receberá parcela das receitas dos impostos novos de acordo com a participação que cada um teve na arrecadação dos tributos que estão sendo substituídos; após a implementação definitiva do novo sistema de cobrança, prevista para durar 5 anos, a regra retro descrita é progressivamente substituída pelo princípio do destino, à razão de um décimo ao ano;

-

PEC 45: no total, a transição será de cinquenta anos; durante vinte anos a partir da criação dos novos impostos, os Estados, o Distrito Federal e os Municípios receberão (i) valor equivalente à redução de receitas do ICMS ou ISS, em virtude da extinção desses tributos; (ii) valor do aumento/diminuição da arrecadação em virtude de alterações das alíquotas de competência de cada ente federado e (iii) superávit/déficit de arrecadação após consideradas as duas parcelas anteriores, que será distribuído proporcionalmente pelas regras de partilha do novo IBS (princípio do destino mediante apuração do saldo de débitos e créditos); a partir do vigésimo primeiro ano, a parcela equivalente à redução do ICMS e do ISS (parcela i, acima) será reduzida em um trinta avos ao ano, passando a receita a ser distribuída segundo o princípio do destino.

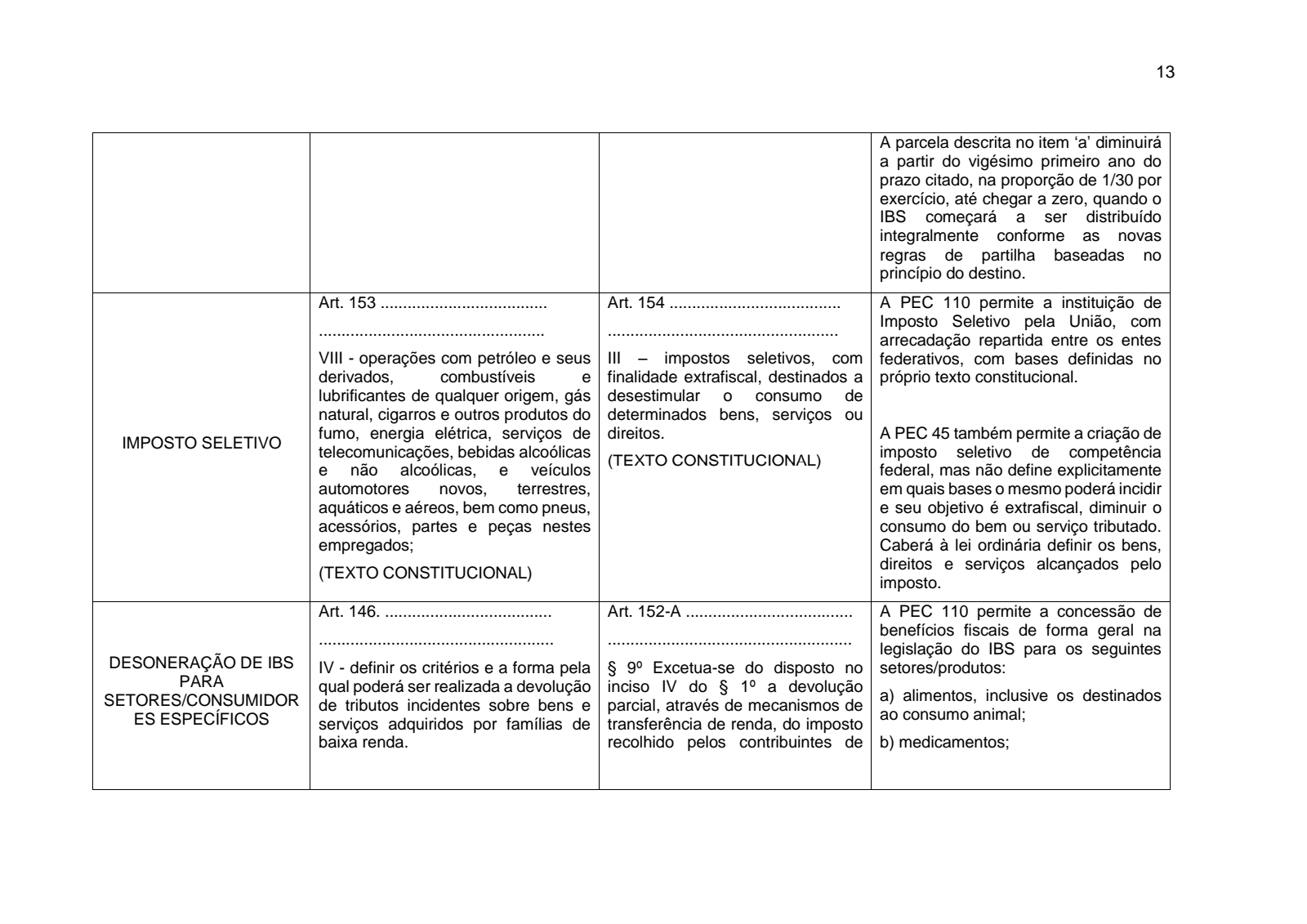

DA SELETIVIDADE DO IMPOSTO

-

PEC 110: imposto de índole arrecadatória, cobrado sobre operações com petróleo e seus derivados, combustíveis e lubrificantes de qualquer origem, gás natural, cigarros e outros produtos do fumo, energia elétrica, serviços de telecomunicações a que se refere o art. 21, XI, da Constituição Federal, bebidas alcoólicas e não alcoólicas, e veículos automotores novos, terrestres, aquáticos e aéreos;

-

PEC 45: impostos de índole extrafiscal, cobrados sobre determinados bens, serviços ou direitos com o objetivo de desestimular o consumo. Não são listados sobre quais produtos ou serviços o tributo irá incidir. Caberá à lei (ordinária) ou medida provisória instituidora definir os bens, serviços ou direitos tributados.

OUTRAS MATÉRIAS RELACIONADAS AO IMPOSTO

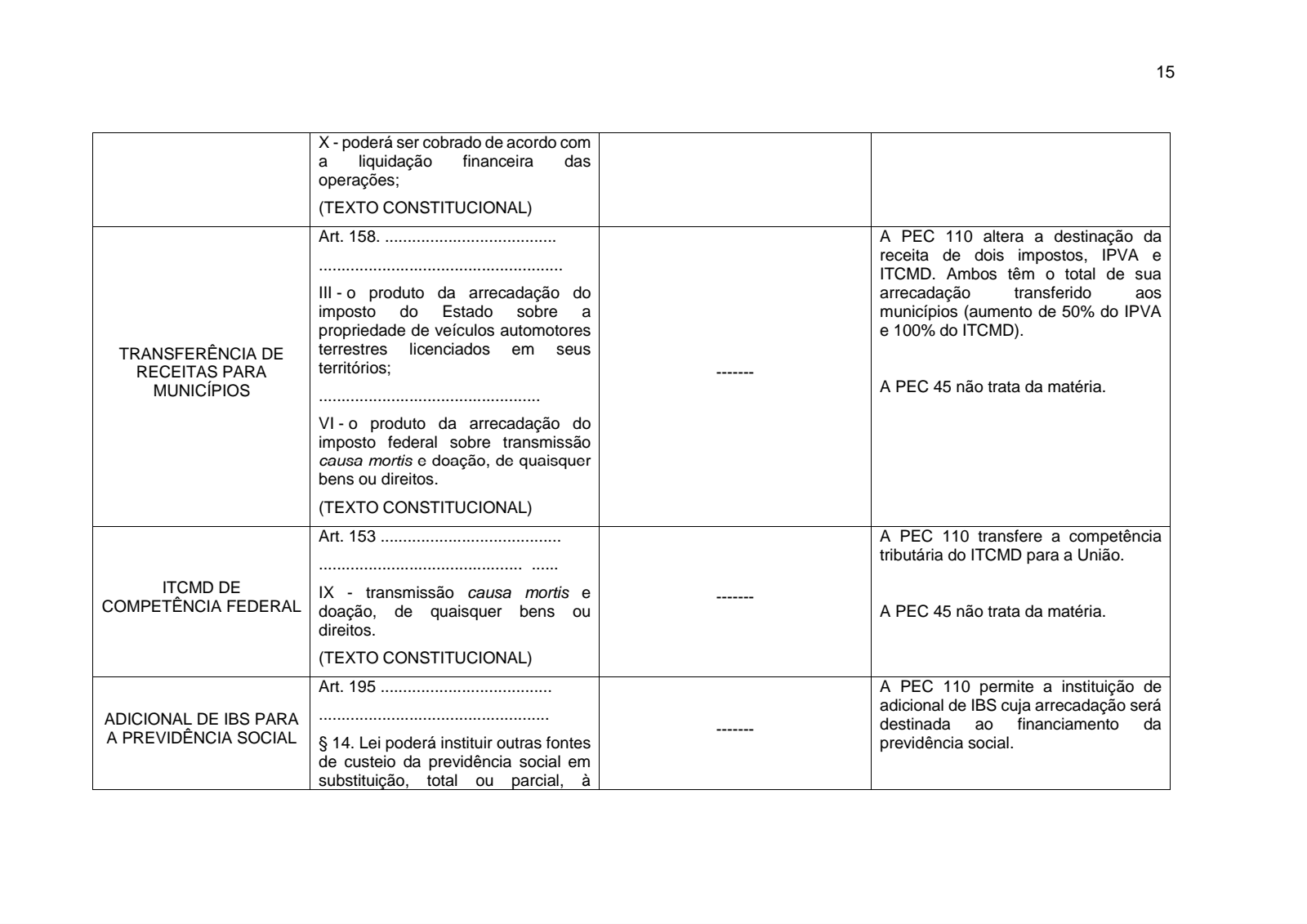

Além do rearranjo da tributação sobre bens e serviços, a PEC 110 contempla outras matérias não previstas na PEC 45, sendo as mais destacadas as seguintes:

-

extinção da Contribuição Social sobre o Lucro Líquido (CSLL), sendo sua base incorporada ao Imposto de Renda da Pessoa Jurídica (IRPJ);

-

transferência do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), da competência estadual para a federal, com a arrecadação integralmente destinada aos Municípios;

-

ampliação da base de incidência do Imposto sobre Propriedade de Veículo Automotor (IPVA), para incluir aeronaves e embarcações, com a arrecadação integralmente destinada aos Municípios;

-

autorização de criação de adicional do IBS para financiar a previdência social;

-

criação de fundos estadual e municipal para reduzir a disparidade da receita per capita entre os Estados e Municípios, com recursos destinados a investimentos em infraestrutura.[8]

DEFINIÇÃO DO IMPOSTO ÚNICO SEGUNDO O PROFESSOR MARCOS CINTRA

O professor Marcos Cintra no artigo intitulado o que é imposto único, o define e estabelece as bases necessárias para a implantação do tributo no Brasil em substituição ao sistema tributário existente:

O professor Marcos Cintra é o criador do Imposto Único. Trata-se de uma solução moderna e eficaz para a questão tributária brasileira.

Em seu ponto de vista a proposta do Imposto Único prevê a substituição de todos os tributos de natureza declaratória por apenas um. Haveria uma alíquota incidente sobre cada parte de uma transação bancária (débito e crédito). Na proposta original, do professor, a alíquota estimada era de 1% e ela seria suficiente para arrecadar cerca de 23% do PIB, valor que equivale à carga tributária média histórica no Brasil anteriormente à explosão fiscalista iniciada na década de 90.

Hoje, com carga tributária de 35% do PIB, a alíquota necessária seria de 2,81% em cada parte de uma transação nas contas-correntes bancárias. Esta alíquota substituiria tributos que representam 27% do PIB.

A alíquota foi estimada considerando a substituição dos tributos declaratórios. São impostos que equivalem a 70% da atual carga tributária. Permaneceriam apenas as taxas, impostos regulatórios e os tributos que se configuram como poupança do trabalhador. Além disso, cumpre esclarecer que a base da movimentação financeira parte da base da extinta CPMF, mas ela é expandida com medidas como, por exemplo, a extinção de imunidades tributárias.

Ademais, o projeto do imposto único prevê uma série de medidas que coíbem e inibem o uso do papel moeda. Além de desencorajar o uso do dinheiro em espécie, há ainda a ser considerado que o uso da moeda se traduziria em riscos, como roubos e perdas, e inconveniências no que tange ao manuseio de grandes quantias de moeda. A alíquota de 2,81% não superaria os riscos associados ao uso do dinheiro em espécie e os custos relacionados ao transporte de grandes somas. Cabe lembrar que hoje as atuais alíquotas estimulam a fuga de receita. A sonegação ultrapassou os quatrocentos e quarenta bilhões de reais ano passado segundo o Sinprofaz (Sindicato Nacional dos Procuradores da Fazenda Nacional). Só o Imposto de Renda, com alíquota marginal nominal de 27,5%, foram mais de oitenta e cinco bilhões de reais sonegados. No caso do ICMS, com alíquota de 18%, a sonegação ultrapassou a marca de cento e dez bilhões de reais. Com alíquota dessa magnitude compensa sonegar. Com o imposto único com alíquota de 2,81% a relação custo benefício desestimula a evasão.

Vale lembrar, no entanto, que com o Imposto Único os custos de administração do governo seriam significativamente reduzidos, e, portanto, tornar-se-ia possível uma redução na carga tributária, sem redução nos serviços prestados.

Com o Imposto Único, seriam eliminadas as exigências de emissão de notas fiscais, preenchimento de guias de arrecadação, declarações de renda ou de bens e de qualquer outra formalidade fiscal.

A adoção do Imposto Único terá, como resultado imediato, a redução da corrupção, a eliminação da sonegação e a redução dos custos tributário para as empresas e trabalhadores.

Com o Imposto Único seriam extintos os seguintes tributos: Federais: Imposto de Renda de Pessoa Física e Jurídica IRPF e IRPJ, IPI, IOF, Cofins, CSLL, Contribuição patronal ao INSS e outros; Estaduais: ICMS, IPVA e ITCD; Municipais: ISS, IPTU e ITBI.[9]

O MITO DO IMPOSTO ÚNICO

O Professor Marcos Cintra faz uma explanação histórica sobre a possibilidade da exação única e conclui da inviabilidade em nosso sistema tributário, nos seguintes termos: A história do pensamento econômico oferece pelo menos duas vertentes da teoria do imposto único. Uma, superada pelo próprio desenvolvimento dos modos de produção, foi a ideia fisiocrática da tributação única do fator terra. Outra, que jamais chegou a ser discutida seriamente, a do imposto único sobre o capital, foi formulada, no pós-guerra, pelo brilhante economista liberal francês Maurice Allais, laureado com o Prêmio Nobel de Economia de 1987. Mas hoje, o próprio Monsieur Allais, sem renunciar a seu imposto sobre o capital, recomenda expressamente, à União Europeia, um tripé fiscal que inclua, ademais, a tributação moderada da renda e do consumo pelo critério do valor adicionado, abandonando, portanto, o mito do imposto único. As utopias do encargo fiscal único encerrariam, talvez, um componente psicológico regressivo, o desejo de fuga das complexidades da vida social e de retorno a uma simplicidade pastoral, o devaneio de uma vida desprovida de constrangimentos fiscais. A isso se opõe o dogma patriarcal, repressivo, da necessidade de sistemas tributários complexos capazes de amputar toda a variedade de formas possíveis da pujança econômica. Segundo uma perspectiva de psicologia do imposto, a força magnética da ideia do imposto único não repousa tanto no atrativo intelectual da solução única, que seduz um número reduzido de especuladores intelectuais sensíveis ao fascínio das teorias unificadas, dos sistemas absolutos, das arquiteturas fechadas. Pois, embora essa sedução se enraíze naturalmente no espírito humano, é certo que a época pós-moderna consagrou o triunfo do múltiplo, do diverso, do fragmentário, do aberto e do relativo. A complexidade, diversificação e pulverização dos sistemas tributários contemporâneos é o espelho de idênticas características das sociedades no mundo atual. Mas sua força deriva, sobretudo, de uma pulsão libertária profundamente arraigada no coração dos homens, de uma disposição anárquica, de uma aversão à opressão, muito consistentes com o individualismo exacerbado, típico de nossa época. Avulta uma percepção de incômodo em relação ao poder de intervenção fiscal do Estado na vida privada dos cidadãos. A complexidade crescente dos sistemas fiscais faz multiplicar as instâncias de controle. Faz adensar as redes captadoras de informação. Faz proliferar os rituais de exercício da cidadania fiscal que passam a consumir mais tempo e mais energia dos cidadãos contribuintes, tornando-se sufocantes e alimentando, neles, mais do que a aversão ao imposto, o rancor contra os aparelhos burocráticos fiscalizadores. O mal-estar fiscal decorre, desde logo, do sentimento de impotência do indivíduo em face do poder coercitivo do Estado. Agrava-se o estresse fiscal à medida que as obrigações fiscais se pulverizam e os regimes fiscais se diversificam, ensejando uma competição crescente, entre os agentes econômicos, por situações fiscalmente mais vantajosas. O indivíduo se vê preso a uma armadilha, forçado a participar de um jogo de obstáculos, entre as permissões e proibições no interior de uma densa floresta fiscal, premido, de um lado, pelos agentes da repressão, e de outro lado, pelo imperativo de sobrevivência em busca de não perder posições em relação aos jogadores concorrentes. Esse empenho de energia, a contragosto, em mesquinhas atividades meio a serviço da instrumentalidade fiscal, desperdiçada no acúmulo de papéis, documentos, provas, cuidados, prazos, truques, cálculos, planejamentos, socorrendo-se em auxiliares, contadores, advogados, consultores, gera notável desconforto e coloca o contribuinte, a cada momento, no limiar da inadimplência, da evasão, da delinquência, da desobediência e da revolta fiscal. A ideia da exação única sempre acenou com uma promessa de alívio substancial desse desconforto, creditado à simplicidade e homogeneidade da contribuição única. Mas o lado oposto da moeda está em que todos aqueles que tenham conquistado situações de privilégio e vantagens obscuras, dentro de sistemas fiscais caóticos, aqueles agentes mais aptos ao sucesso na competição fiscal, os sócios ocultos do caos fiscal, tendam a resistir aos riscos da transparência, que está no bojo da exação única. A simplicidade e transparência de um imposto universal são armas da cidadania contra aqueles agentes antissociais que, sempre à caça de privilégios fiscais, parasitam e saqueiam a comunidade em proveito próprio. Sistemas fiscais caóticos são viveiros do comportamento parasitário. Se a vida dos homens em comum não é possível sem a adesão a um Contrato Social, cada um de nós desejaria legitimamente que a necessária contribuição ao Bem Comum pudesse ser a mais indolor possível, que pudesse exigir de nós pouco ou nenhum esforço, que não nos incitasse à competição com os concidadãos, e também, que pudesse mantermos a salvo de desassossego ante a atuação investigatória e repressiva do Estado. Vê-se claramente, então, como a reivindicação de um sistema tributário leve, simples, automático, universal, não-declaratório, módico, equitativo, dificilmente fraudável, assenta-se sobre sólidos fundamentos da psicologia fiscal. Esses são os bons fundamentos da legitimidade do imposto, que asseguram o consentimento, pressuposto subjetivo indispensável de uma institucionalidade fiscal eficaz. Para completar o rol dos requisitos do bom imposto, costumeiramente referidos pelos doutrinadores tributários, só faltam duas, a progressividade e a neutralidade alocativa...[10]

O EQUÍVOCO DE UM IMPOSTO ÚNICO FINANCEIRO

O atual presidente da Federação Brasileira de Associações de Fiscais de Tributos Estaduais - Febrafite, Rodrigo Spada, sintetizou com muita propriedade e de maneira simples, no artigo intitulado O Equívoco de Um Imposto único Financeiro, o risco da implantação de um pseudo imposto único, que representa um retrocesso ao sistema tributário onerando excessivamente o setor produtivo e por tabela os consumidores menos favorecidos da sociedade, nos seguintes termos:

A reforma tributária tem pautado debates em várias esferas da sociedade. Seja no bar da esquina ou no Congresso Nacional, eu diria que esse é um dos assuntos mais importantes da atualidade no País, e que deve ser conduzido da forma mais ponderada e responsável possível. Os impactos diretos na vida do contribuinte e na arrecadação fazem com que seja necessário muito cuidado nas decisões que se referem a essa reforma. Cuidado que nem sempre é tomado por todos. Fato é que, numa guerra de interesses, cada um defende o que lhe convém, e nem sempre o que é melhor para o coletivo. Recentemente, propostas de substituição dos principais tributos por um único Imposto sobre Transações Financeiras (ITF) têm ganhado relevância nas discussões sobre o destino tributário do País. Em especial uma elaborada pelo Instituto Brasil 200, que prevê a criação de um tributo de 5%, sendo 2,5% em cada ponta da transação (tanto para quem paga, quanto para quem recebe), alíquota que pode até parecer tentadora num primeiro momento, mas que se analisada a fundo, logo perde todo o encanto. A proposta sedutora com alíquota subestimada traz vários pontos problemáticos que podem incidir negativamente sobre a produção e o consumo, atrapalhando a vida de quem vende e de quem compra, desestimulando o crescimento do País em longo prazo. O primeiro ponto é a incidência redundante do imposto na produção, onerando ainda mais os processos de cadeia longa, o que certamente será repassado ao consumidor final. Tendo como exemplo a produção de um carro, todas as etapas produtivas que envolvam interações financeiras, desde a contratação de mão de obra para a mineração da matéria-prima, a própria extração do minério, a produção do aço, a montagem e, posteriormente, a venda do veículo, serão tributadas de forma cumulativa, podendo resultar em um percentual várias vezes maior que os 2,5% propostos inicialmente. Além disso, esse modelo de tributação atua também sobre movimentações que não geram renda ou riqueza, como uma simples transferência de recursos entre familiares. Um pai que enviaria cem reais para um filho que estuda e mora em outra cidade, por exemplo, teria que fazer as contas e, na verdade, enviar pouco mais de cento e cinco reais, já que tanto na transferência quanto no saque seriam descontados 2,5%. Ao longo da história, vários países que tentaram implementar uma política tributária semelhante a esse modelo apresentaram queda na arrecadação depois de um tempo. E essa queda não acontece por acaso. Numa tentativa de fuga da tributação sobre a tributação, as pessoas acabam por recorrer a artifícios e a operar fora do mercado financeiro, o que foge do poder de registro das instituições, incentivando a ilegalidade e, consequentemente, a sonegação. Não existe tributação perfeita, mas existem formas melhores e mais eficientes de fazê-la. A tributação no Brasil está longe de ser ideal, e não vai ser um imposto que reduz a competitividade, atrapalha a produção e o consumo e atrasa o desenvolvimento do país que vai torná-la melhor. No fim de tudo isso, os maiores beneficiados são os produtos importados, que chegarão aqui com vantagem competitiva muito superior sobre os produtos onerados nacionais. O que o Brasil precisa é de um modelo tributário mais simples, transparente e neutro, que favoreça o ambiente de negócios e, consequentemente, a geração de emprego e renda. O equívoco de um imposto único financeiro está na criação de um colapso do mercado interno e no estímulo à lavagem de dinheiro e à evasão fiscal, o que vai totalmente contra às necessidades do País.[11]

DA INVIABILIDADE ECONÔMICA, FISCAL, JURÍDICA E SOCIAL DO IMPOSTO ÙNICO

Criar um Imposto único nos termos das proposições iniciais da PEC nº 333/2013, que já estava praticamente esquecida até a recente Emenda Substitutiva nº 20/2022 à PEC 45/2019, de autoria do Deputado Federal General Peternelli, que trouxe o assunto novamente à baila. A Emenda Substitutiva traz propõe a extinção de sete tributos para criação do imposto único com alíquota de 2,5%. A princípio a proposta parece tentadora, porém ao analisar mais detidamente percebe-se os defeitos anunciados há muito pelos analistas tributários. Trata-se de um imposto regressivo que com certeza significa um retrocesso no sistema produtivo brasileiro por onerar excessivamente a produção com reflexos negativos nas camadas mais necessitadas da população. O chamado imposto em cascata por taxar todos os estágios da produção com certeza elevará os preços dos produtos no mercado interno e ainda exportará a tributação inviabilizando o ingresso dos produtos brasileiros no mercado externo.

Forçoso admitir que a complexidade do sistema tributário brasileiro onera as empresas e os contribuintes em geral, porém este fato isoladamente não justifica a criação de um tributo que não atenda às necessidades do sistema e inviabiliza vários outros setores da economia, notadamente a produção, exportação, desenvolvimento da indústria nacional e como maior prejuízo, onerará as camadas mais humildes da sociedade brasileira.

Neste diapasão, também é forçoso admitir que não adianta criar um tributo que facilite a arrecadação, porém com outras desvantagens que o torna inviável e perverso para a sociedade como um todo.

Importante frisar que o Brasil já teve uma amarga experiência com a criação do IPMF que nasceu provisório e depois mudou de nome para CPMF e durou por doze anos, massacrando e onerando o povo brasileiro. Ressuscitar este monstro não passaria de um retrocesso sem, contudo, resolver os graves problemas brasileiros.

Será que o sistema tributário brasileiro já não estaria quase completo, temos um tributo com previsão constitucional, fácil de ser implementado, bastaria uma lei para instituí-lo, que seria o Imposto Sobre Grandes Fortunas, que poderia trazer uma considerável arrecadação e sem sombra de dúvida traria imensurável justiça social.

Por outro lado, com o sistema tributário vigente tivemos no ano de 2021 uma arrecadação tributária da ordem de três trilhões de reais, equivalente a 33,9% do Produto Interno Bruto (PIB), será que este montante não seria suficiente para o Brasil oferecer aos seus cidadãos, saúde, educação, segurança, infraestrutura e salários decentes capazes de patrocinar uma vida melhor para o seu povo, ou prefere continuar financiando a corrupção, o tráfico e todo tipo de incertezas que destroem os valores da nação.

Existe esta possibilidade sim, o país não necessita de um legislativo corrupto e inchado com 513 gabinetes na câmara dos deputados, 81 gabinetes no senado federal, 27 assembleias legislativas e 27 governadores nos Estado e Distrito Federal e mais de 5.000 câmaras de vereadores e prefeitos nos municípios brasileiros. Além de um judiciário e executivo inchados na União, Estados, Distrito Federal e Municípios. Precisamos com mais urgência de uma reforma política, administrativa e judiciária, com critérios sérios para legislar, administrar e judicar.

Enxugar as despesas poderá vir a ser a grande solução. Procurar fórmulas mirabolantes para tributar e arrecadar será uma grande decepção. Daí a inviabilidade da ressuscitação da CPMF travestida de imposto único.

OS PONTOS COMUNS DAS PROPOSTAS DE EMENDAS CONSTITUCIONAIS 45/2019 E 110/2019

As propostas de Emenda Constitucional nº 45/2019 e 110/2019, são idênticas ambas visam a criação do IBS e/ou IVA com a extinção de cinco e nove impostos respectivamente. Conforme exaustivamente demonstrado ao longo desta exposição, a pretensão das propostas é retirar dos Estados/DF e Municípios seus principais impostos, então esta situação é muito complicada pois representa para estes entes risco iminente de perda de arrecadação. Desta forma creio pouco provável qualquer acordo que propicie a aprovação de qualquer das propostas em tramitação no Congresso Nacional.

O Imposto Único, que não é tão único assim, não encontra brecha no cenário político atual para ingressar no sistema tributário, seja por não representar possibilidade de suprir o Estado/Governo dos meios necessários para gerir a máquina e movimentar as suas engrenagens com recursos financeiros suficientes, seja pela amarga impressão deixada pela IPMF/CPMF, seja pelos defeitos explícitos da não seletividade, incidência em cascata, dentre outros.

DA CONCLUSÃO

A república federativa do Brasil, formada pela união indissolúvel dos Estados e Municípios e do Distrito Federal, constitui-se em Estado Democrático de Direito e tem como fundamentos: a soberania, a cidadania, a dignidade da pessoa humana, os valores sociais do trabalho e da livre iniciativa e pluralismo político. O artigo 1º da Constituição Federal demonstra a dimensão do Brasil e a interação com seu povo em defesa dos seus desígnios. Assim toda vez que se pretende alterar esta estrutura temos que pensar em um todo harmônico que satisfaça a necessidade e os objetivos do estado brasileiro.

O Sistema Tributário Nacional é complexo, porém está muito bem arquitetado para representar este todo harmônico projetado deste seu início. No Brasil existe uma procura desesperada pelo aumento da receita e nunca se busca a diminuição da despesa, que no meu sentir reside o grande achado para uma economia equilibrada, capaz de prover as necessidades do país e de seu povo.

Criar novos tributos para que? Será que os contribuintes resistem? Será que diminuir a despesa não é o grande achado?

Com estas interrogações e com os vários conceitos e pontos de vistas expressados ao longo desta exposição creio que o imposto único não passa de um mito que jamais resolverá os problemas enfrentados pelo Brasil, notadamente nas áreas de saúde, educação, segurança e infraestrutura.

A saída viável para a economia brasileira passa pela instituição do Imposto Sobre Grandes Fortunas bem como pelo controle das despesas, por intermédio do enxugamento da máquina estatal em todas as esferas.

O Imposto Único, além de não suprir as necessidades financeiras do Estado, apresenta defeitos insanáveis, tais como não seletividade, é aplicado em cascata, emperra o desenvolvimento econômico, dentre outros.

Com as devidas venias aos defensores do Imposto Único, com destaque ao professor Doutor Marcos Cintra, por todos os inconvenientes apresentados creio não ser a solução mais viável para o Sistema Tributário Nacional.

BIBLIOGRAFIA

Brasil. Constituição Federal. Saraiva. Vade-mécum. 33ª Edição. São Paulo. 2022.

Arrecadação Tributária Federal em 2021. Disponível em: https://exame.com/economia/arrecadacao-federal-soma-r-187-trilhao-em-2021-e-bate-recorde/. Acessado em 21 de maio de 2022 às 14:57.

Arrecadação Tributária dos Estados em 2021. Disponível em: https://www.poder360.com.br/economia/estados-arrecadam-o-maior-valor-em-tributos-em-22-anos/Acessado em 21/05/2022 às 15:03.

Arrecadação Tributária em 2021. Disponível em: https://blog.synchro.com.br/em-2021-arrecadacao-tributaria-chega-proximo-da-marca-de-r-3-trilhoes/Acessado em 21/05/2022 às 15:13.

Arrecadação Tributária em 2021. Disponível em: https://blog.synchro.com.br/em-2021-arrecadacao-tributaria-chega-proximo-da-marca-de-r-3-trilhoes/Acessado em 21/05/2022 às 15:18.

Pimentel, Sílvia. A 3ª Via da Reforma Tributária. Disponível em: https://dcomercio.com.br/colunistas/d/silvia-pimentel -, acessado em 18/04/2022 às 7:00.

-

Neto, Celso de Barros Correia. Nunes, Fabiano da Silva. Araújo, José Evande Carvalho. Soares, Murilo Rodrigues da Cunha. Consultores Legislativos da Área III Direito Tributário e Tributação. Disponível em: https://www2.camara.leg.br/atividade-legislativa/estudos-e-notas-ecnicas/fiquePorDentro/temas/sistema-tributario-nacional-jun-2019/reforma-tributaria-comparativo-das-pecs-em-tramitacao-2019 -

Cintra, Marcos. Imposto Único. Disponível em https://www.marcoscintra.org/o-que-e-o-imposto-unico. Acessado em 25/05/2022 às 21:54.

Cintra, Marcos. A verdade Sobre O Imposto Único. Disponível em: https://bibliotecadigital.fgv.br/dspace/bitstream/handle/10438/14272/A%20verdade%20sobre%20o%20Imposto%20%C3%9Anico.pdf Acessado em 25/05/2022 às 18:53.

Spada Rodrigo. O Equívoco do Imposto único. Disponível em: https://diariodocomercio.com.br/opiniao/o-equivoco-de-um-imposto-unico-financeiro/Acessado em 25/05/2022 às 19:13.

Severino Antônio Joaquim. Metodologia do trabalho científico [livro eletrônico]. 1ª edição. São Paulo: Cortez, 2013. 1,0 MB; e-PUB.

ANEXO QUADRO COMPARATIVO PECs 45 E 110/2019

-

Brasil. Constituição Federal. Saraiva. Vademecum. 33ª Edição. São Paulo. 2022.

-

Brasil. Constituição Federal. Saraiva. Vademecum. 33ª Edição. São Paulo. 2022.

-

https://exame.com/economia/arrecadacao-federal-soma-r-187-trilhao-em-2021-e-bate-recorde/. cessado em 21 de maio de 2022 às 14:57.

-

https://dcomercio.com.br/colunistas/d/silvia-pimentel - A 3ª Via da Reforma Tributária, acessado em 18/04/2022 às 7:00.

-

https://www2.camara.leg.br/atividade-legislativa/estudos-e-notas-ecnicas/fiquePorDentro/temas/sistema-tributario-nacional-jun-2019/reforma-tributaria-comparativo-das-pecs-em-tramitacao-2019 - Celso de Barros Correia Neto, Fabiano da Silva Nunes, José Evande Carvalho Araujo, Murilo Rodrigues da Cunha Soares Consultores Legislativos da Área III Direito Tributário e Tributação.

-

https://www.marcoscintra.org/o-que-e-o-imposto-unico.

-

Cintra, Marcos. A verdade Sobre O Imposto Único.https://bibliotecadigital.fgv.br/dspace/bitstream/handle/10438/14272/A%20verdade%20sobre%20o%20Imposto%20%C3%9Anico.pdf Acessado em 25/05/2022 às 18:53.