INTRODUÇÃO

As das sociedades anônimas são muito anteriores à configuração atual das corporações empresariais. Para parte da doutrina sua origem remonta à Idade Média. Segundo esses autores, as associações de credores, a exemplo da Officium Procuratorum Sancti Georgio (Casa de São Jorge), podem ser compreendidas como o ponto de partida deste tipo de sociedade. Para outra vertente, as Companhias das índias, financiadas pelos Estados Nacionais, já na Idade Moderna, são o ponto de partida para estruturação desta forma de associação (RAMOS, 2014).

Desde seus primórdios as sociedades anônimas se dedicavam a atividades grandiosas sendo, primeiramente, organizadas mediante outorga do poder estatal. Contudo, os resultados alcançados foram tão satisfatórios que passaram a engendrar nas relações econômicas particulares.

Apesar desse substancial avanço, somente com a promulgação do Código Comercial francês de 1808 é que esta forma de associação pode ser autorizada sem a outorga do poder público para havendo somente a necessidade de interesses particulares (RAMOS, 2014).

Apesar dessa regulação, a pressão exercida pelo avanço do capitalismo, já a partir dos anos de 1800, fez com que as sociedades anônimas na maior parte dos estados europeus não precisassem mais passar pelo aval do poder público havendo, do Estado, num primeiro momento, outorga e autorização por meio do registro prévio nos órgãos competentes estabelecendo-se os limites de atuação, e num segundo momento somente a regulamentação não carecendo mais a aprovação do Estado (RAMOS, 2014).

No Brasil, as sociedades anônimas passaram pelas três fases supramencionadas (outorga, autorização e regulação). De acordo com Ramos (2014),

Inicialmente, elas eram constituídas mediante outorga do poder imperial, como aconteceu, por exemplo, com o Banco do Brasil, criado em 1808 por meio de alvará do rei D. João VI. Posteriormente, a partir de 1849, as sociedades anônimas brasileiras passaram a ser constituídas mediante autorização governamental, regra que foi mantida e consolidada pelo Código Comercial de 1850. Por fim, na esteira da evolução normativa ocorrida nos diversos ordenamentos jurídicos europeus, o Brasil deixou de exigir, em regra, a prévia autorização governamental para a constituição das sociedades anônimas, incorporando o sistema da regulamentação. (p. 276)

Apesar das especificidades desta forma de associação, as sociedades anônimas ainda hoje dominam os grandes aglomerados corporativos uma vez que pode se movimentar na captação de recursos de uma maior escala de investidores, com expressivo sistema de proteção, os quais são aplicados em diversas áreas podendo ir da indústria automobilística ao mercado da educação com grande volume de investimentos ao redor do mundo.

LEGISLAÇÃO APLICÁVEL

No Brasil, as sociedades anônimas são regidas por lei específica. A denominada Lei das Sociedades anônimas (LSA) é a lei de número 6.404/1976 sendo que, nos casos omissos, serão aplicados os dispositivos do Código Civil, Lei nº 10.406/2002, segundo seu artigo 1.089. O contexto de elaboração da LSA englobou uma situação extremamente delicada na economia nacional. Conforme Ramos (2014),

Após o famoso boom de 1971, marcado pela grande especulação que tomou conta das bolsas de valores de São Paulo e Rio de Janeiro, acarretando sérios prejuízos aos investidores populares, o Brasil percebeu que precisava, urgentemente, de uma nova legislação que desse mais proteção aos acionistas minoritários e mais segurança para o desenvolvimento do mercado de capitais, atingido por uma onda de descrédito em decorrência dos acontecimentos mencionados. (p. 276)

A Lei das Sociedades Anônimas passou a ser notadamente elogiada pela doutrina comercialista, expressando isto em sua utilização até os dias atuais, salvo pequenas alterações para adaptação às transformações ocorridas no mercado até então com vistas a não se perder no tempo estagnada em uma realidade que não se adequa mais às novas necessidades daqueles que se entendem carentes de sua proteção.

Quanto a essas modificações, a

LSA sofreu apenas algumas alterações em sua redação, provocadas pelas Leis 9.457/1997, que a preparou para o processo de privatizações; 10.303/2001, que procurou proteger os interesses dos acionistas minoritários e tornar o mercado de capitais mais seguro e atrativo para os investidores; 11.638/2007 e 11.941/2009, que, basicamente, trouxeram novas regras acerca da elaboração e da divulgação das demonstrações financeiras desse tipo societário; e 12.431/11, que lhe trouxe modificações e acréscimos pontuais. (RAMOS, 2014, p. 276)

Conforme dito anteriormente, essas novas modificações foram necessárias com vistas à adaptação aos novos cenários, principalmente se tratando da chamada governança corporativa.

GOVERNANÇA CORPORATIVA (CORPORATE GOVERNANCE)

A denominada práticas de governança corporativa (corporate governance) é o que há de mais atual em se tratando de sociedades anônimas. Os estudos em favor de seu desenvolvimento foram aplicados, inicialmente, na Inglaterra e nos Estados Unidos. Contudo, este conteúdo diverge de acordo com os autores. Para Teixeira (2018), este movimento iniciou-se durante os anos de 1990

[...] em que acionistas perceberam a necessidade de novas regras que os protegessem dos abusos das diretorias executivas das empresas, da inércia de conselhos de administração e das omissões das auditorias externas, haja vista situações de fraudes, erros, excesso de poder etc. (p. 246)

Nesta perspectiva, a governança corporativa surgiu para superar uma disfunção interna no que tange a separação entre a propriedade, por parte dos acionistas, da gestão empresarial, por parte dos administradores uma vez que seus interesses nem sempre estarão alinhados gerando o denominado conflito de agência (TEIXEIRA, 2018).

Já para Ramos (2014), o marco inicial desse movimento se deu com a publicação do relatório Cadbury, na Inglaterra, produzido por uma comissão da Bolsa de Londres com a presença do Código das melhores práticas de governança corporativa. Posteriormente, nos Estados Unidos, o movimento ganha força a publicação do American Law Institute, com a publicação do Princípios de Governança Corporativa (Principles of Corporate Governance). A partir de então ao redor do mundo diversos países passaram a desenvolver seus próprios institutos como, no caso do Brasil, em 1999 a publicação do Código das melhores práticas de governança corporativa, pelo Instituto Brasileiro de Governança Corporativa (IBGC) (Ramos, 2014).

Para as sociedades que decidem incorporar a governança corporativa é imperativo que elas sigam os seguintes princípios da equidade, transparência, prestação de contas e responsabilidade corporativa. Para se conceituar cada um:

O princípio da equidade quer dizer que deve ser dado tratamento justo e equilibrado quanto aos direitos e interesses de todos os stakeholders, ou partes interessadas/afetadas (acionistas sobretudo os minoritários , credores, clientes, fornecedores, funcionários); não sendo admitidas atitudes ou políticas discriminatórias ou de favorecimento indevido.

Já o princípio da transparência significa que é obrigação da sociedade informar e manter à disposição informações além das exigidas por lei, como os compulsórios balanços patrimonial e de resultado econômico.

Por sua vez, o princípio da prestação de contas se dá quanto ao fato de que os órgãos societários e seus membros devem atuar com diligência e dar conhecimento dos atos praticados durante seus mandatos, bem como assumir as consequências decorrentes deles. Para fazer referência a este princípio, é bem usual a expressão inglesa accountability, que pode ser traduzida como a obrigação de prestar contas. E por último, o princípio da responsabilidade corporativa está relacionado à sustentabilidade, ou seja, por meio dos seus órgãos, a sociedade deve zelar pela longevidade da corporação, respeitando questões sociais, ambientais etc. (TEIXEIRA, 2018, p. 247)

Todos esses princípios têm o objetivo de se minimizar as possibilidades de fraudes, erros, abuso de poder e atos de corrupção. Uma vez gerado um cenário de segurança, haverá uma maior possibilidade de se angariar investidores e valorizar as ações da sociedade gerando confiança em relação aos seus consumidores aumentando, assim, o volume de vendas ou prestação de serviço (TEIXEIRA, 2018).

No Brasil, o movimento da governança iniciou-se com a expansão das privatizações dando origem a uma necessidade de se oferecer maior segurança a este mercado em plena expansão. Além deste marco histórico, a Bolsa de Valores de São Paulo (hoje BM&FBOVESPA) criou nos anos 2000 um seguimento que contemplava empresas com padrões de governança corporativa, o que levou diversas empresas a se adequarem a esta nova realidade para não ficarem de fora deste novo mercado que representava maior segurança aos seus investidores.

Por fim, todo este movimento tem, segundo Teixeira (2018) o objetivo de

[...] estabelecer um ambiente empresarial ético; aumentar o valor da companhia (e dos seus valores mobiliários em circulação); facilitar seu acesso ao capital, acrescentando mais investidores pela segurança gerada e pela redução das incertezas no processo de avaliação de investimento e de risco; contribuir para a continuidade da empresa. (p. 249)

Estes resultados são extremamente importantes para que as sociedades anônimas possam progredir com relevante margem de segurança gerando um mercado sólido e, como finalidade última, favorecendo o progresso econômico do Estado gerando emprego e renda, bem como arrecadação de tributos, que retornam em forma de serviços públicos, cumprindo efetivamente sua função social.

CARACTERÍSTICAS PRINCIPAIS

Dentre as principais características das sociedades anônimas temos:

- Sua natureza capitalista;

- Sua essência empresarial;

- Sua identificação exclusiva por denominação;

- A responsabilidade limitada dos seus sócios.

Natureza capitalista

A sociedade anônima, desde seus primórdios, tem uma essência profundamente capitalista. As suas práticas e ações estão diretamente orientadas para seu fim, que é a multiplicação de capital, por meio da arrecadação de recursos dos acionistas e aplicação em atividades que possam gerar retorno financeiros a todos os envolvidos neste processo.

Neste sentido, Ramos (2014) afirma que as sociedades anônimas devem ser entendidas como sociedades de capital, ou seja, nela a entrada de estranhos ao quadro social independe da anuência dos demais sócios, de modo que o gerenciamento dos recursos aplicados a cargo dos administradores é exclusivo não podendo, os acionistas, influenciarem diretamente no processo das empresas.

Essência empresarial

Outro aspecto imanente às sociedades anônimas é sua essência empresarial. O Código Civil brasileiro prevê, em seu artigo 982 § único, que Independentemente de seu objeto, considera-se empresária a sociedade por ações; e, simples, a cooperativa. (BRASIL, 2002). Desse modo, as sociedades anônimas devem seguir e observar as normas estabelecidas pelo regime jurídico empresarial.

Identificação exclusiva por denominação

A terceira categoria do conjunto de características das sociedades anônimas é a identificação por denominação. O nome empresarial, de acordo com o artigo 1.160 do Código Civil, A sociedade anônima opera sob denominação designativa do objeto social, integrada pelas expressões sociedade anônima ou companhia, por extenso ou abreviadamente. (BRASIL, 2002).

Neste sentido, nas palavras de Ramos (2014) a S/A jamais poderá adotar firma social como espécie do seu nome empresarial, sendo obrigatório o uso da denominação social.. Como se pode ver, a nomenclatura desse tipo de sociedade bastante peculiar e deve ser seguido de acordo com as obrigações previstas na legislação.

Responsabilidade limitada dos seus acionistas

A última característica das sociedades anônimas repousa sobre a responsabilidade limitada por parte dos seus acionistas. Assim, cada sócio responde somente pela parte do capital social que lhe cabe, são absorvendo, desse modo, quaisquer responsabilidades pelas dívidas da sociedade, ainda que em casos excepcionais. A este respeito, a Lei das Sociedades Anônimas prevê em seu artigo primeiro: A companhia ou sociedade anônima terá o capital dividido em ações, e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas. (BRASIL, 1976).

CLASSIFICAÇÃO DAS SOCIEDADES ANÔNIMAS

A classificação para as sociedades anônimas está prevista no artigo quarto da LSA: Para os efeitos desta Lei, a companhia é aberta ou fechada conforme os valores mobiliários de sua emissão estejam ou não admitidos à negociação no mercado de valores mobiliários.. Ou seja, será aberta quando tiver autorização para negociar seus valores mobiliários no mercado de capitais, e fechada quando não tiver autorização para tanto. (RAMOS, 2014).

MERCADO DE CAPITAIS

O mercado de capitais, também conhecido como mercado de valores mobiliários, é o local onde se realizam as operações de valores mobiliários ofertadas pelas companhias abertas (RAMOS, 2014). É nesta estrutura que são comercializadas as ações permitindo intensa movimentação de capital, por vezes a partir de especulações, a baseando-se nas perspectivas de determinados negócios.

No mercado brasileiro, as bolsas de valores têm evoluído em franca expansão trazendo para o centro do cotidiano práticas comerciais anteriormente exclusivas para quem detinha grande quantidade de capital para realizar seus investimentos. Este movimento de aderência ao mercado de capitais ocorre simultaneamente ao das empresas no sentido de abrir suas portas para capitação de recursos por meio das cotas para financiar suas expansões e/ou funcionamento.

Como todo mercado possui, o de capital exige uma instituição de controle que visa controle e a fiscalização das operações do mercado de capitais no Brasil. (RAMOS, 2014). Durante a promulgação da Lei das Sociedades Anônimas foi implementado a Comissão de Valores Mobiliários (CVM) criada para direcionar e regular este mercado com vistas à manutenção da ordem econômica em todo o território nacional.

A CVM, por se tratar de uma autarquia federal, tem atuação nacional tendo competência para regulamentar o funcionamento do mercado de capitais e pode ser exercida das seguintes formas:

a) regulamentar, uma vez que cabe à CVM estabelecer o regramento geral relativo ao funcionamento do mercado de capitais; b) autorizante, uma vez que é a CVM que autoriza a constituição de companhias abertas e a emissão e negociação de seus valores mobiliários; e c) fiscalizatória, uma vez que a CVM deve zelar pela lisura das operações realizadas no mercado de capitais, sendo investida, para tanto, de poderes sancionatórios.

Para Teixeira (2018), entre as sanções aplicáveis pela CVM, estabelecidas pela própria LSA, encontram-se as seguintes:

1) advertência; 2) multa; 3) suspensão do exercício do cargo de administrador ou de conselheiro fiscal de companhia aberta ou de outras entidades que dependam de autorização ou registro na CVM; 4) inabilitação temporária, até o máximo de 20 anos, para o exercício do cargo de administrador ou de conselheiro fiscal; suspensão ou cassação da autorização ou registro para o exercício das atividades de que trata a Lei n. 6.385/76; proibição temporária, até o máximo de 10 anos, de atuar, direta ou indiretamente, em uma ou mais modalidades de operação no mercado de valores mobiliários.

CONSTITUIÇÃO DA SOCIEDADE ANÔNIMA

Visto que a sociedade anônima se trata de uma sociedade institucional, ela não se constitui a partir de um contrato social, típico das relações econômicas estabelecidas entre particulares. Doutra forma, as S/A se fundamentam sob um ato institucional ou estatutário (estatuto social) (RAMOS, 2014).

Entre os requisitos preliminares temos, de acordo com o artigo 80 da LSA, a necessidade dos seguintes itens:

I subscrição, pelo menos por 2 (duas) pessoas, de todas as ações em que se divide o capital social fixado no estatuto; II realização, como entrada, de 10% (dez por cento), no mínimo, do preço de emissão das ações subscritas em dinheiro; III depósito, no Banco do Brasil S/A., ou em outro estabelecimento bancário autorizado pela Comissão de Valores Mobiliários, da parte do capital realizado em dinheiro. (BRASIL, 1976)

Cabe citar que, no Brasil, a personalidade jurídica só se concretiza com o registro da sociedade na Junta Comercial. Somente após o registro é que a sociedade poderá realizar o levantamento dos valores de depósito, junto aos seus acionistas, que constituirão a integralização de seu capital social.

O CAPITAL SOCIAL

Diferentemente de como se é realizado nas relações do empresariado, as sociedades empresariais têm sua atividade econômica desenvolvida por pessoa jurídica criada com esta única finalidade. Como as sociedades anônimas são constituídas com o objetivo de arrecadar recursos para grandes empreendimentos, o capital social das sociedades empresariais são formadas dos aportes feitos pelos acionistas, ou seja, montante das contribuições dos sócios para a sociedade. (RAMOS, 2014). Vale salientar que esses temas da constituição do capital social e suas correções anuais também são determinadas pela LSA nos artigos 5 e 167.

Neste contexto, ao contrário do que acontece nas sociedades contratuais de pessoas, os sócios não são seus senhores absolutos, sendo vedada, em princípio, a restituição aos acionistas de suas contribuições para o capital social. (RAMOS, 2014). Isto se dá em função do chamado princípio da intangibilidade do capital sociais, motivo pela qual as sociedades são levadas a criação de reservas de capital para serem utilizadas em situações excepcionais, como as de reembolso.

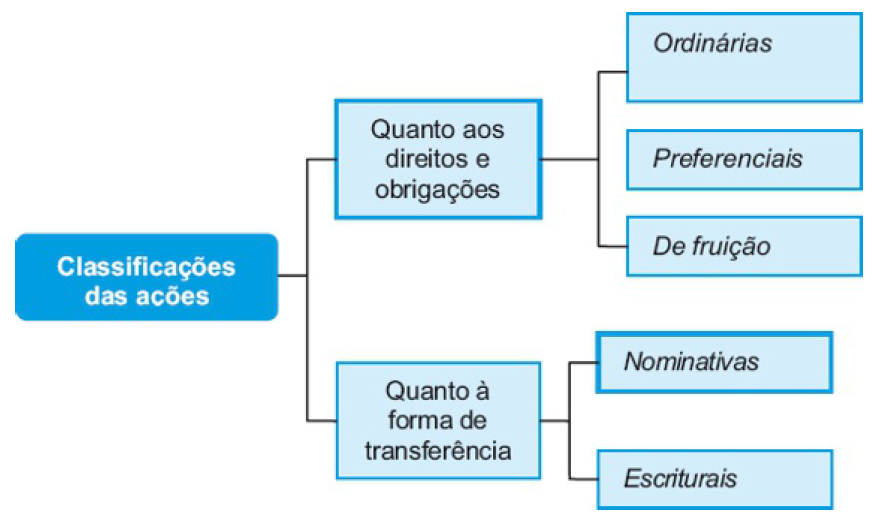

AÇÕES

As ações são definidas como os valores mobiliários emitidos pelas companhias atribuídas a um titular com status de sócio, denominado acionista. Para efeitos legais, as ações são consideradas bens móveis. Elas podem ser classificadas quanto aos direitos e obrigações e pela forma de transferência.

Na classificação a partir dos direitos e obrigações podemos subdividir em três grupos, quais sejam: ordinárias (que conferem aos seus titulares direitos comuns), preferenciais (outorgando aos seus titulares preferência em relação às ordinárias, mas que o estatuto pode retirar ou limitar direitos concedidos) e de fruição (emitidas para substituir as ordinárias e preferenciais que foram totalmente amortizadas).

Já na classificação quanto a forma de transferência podemos dividir entre os grupos nominativas e escriturais. As nominativas são aquelas que se transferem mediante registro levado a efeito em livro específico escriturado pela S/A para tal finalidade (trata-se do livro Registro de ações nominativas, mencionado no art. 31 da LSA). (RAMOS, 2014). As escriturais são caracterizadas como aquelas que não possuem certificado e não se materializam em um documento.

Como síntese, a classificação das ações pode ser expressa conforme fluxograma abaixo:

Classificação das Ações. Fonte: (RAMOS, 2014)

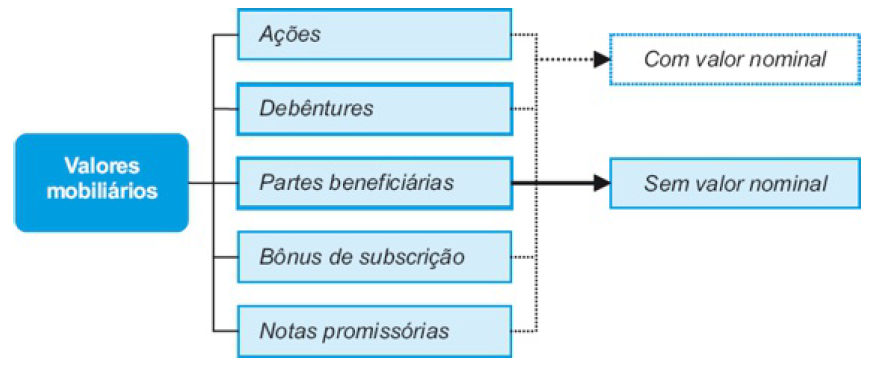

VALORES MOBILIÁRIOS

Além das ações, vistas como principais valores mobiliários, as sociedades anônimas possuem outros valores que são, segundo Ramos (2014), instrumentos extremamente úteis para a captação de recursos no mercado de capitais. A composição total desses valores podem ser visualizadas no fluxograma abaixo:

Valores mobiliários. Fonte: (RAMOS, 2014)

Dos valores supracitados as debêntures podem ser entendidas como uma espécie de valor mobiliário emitido pelas sociedades anônimas que conferem ao seu titular um direito de crédito certo contra a companhia, nos termos do que dispuser a sua escritura de emissão ou o seu certificado (RAMOS, 2014). Esta classificação encontra-se no artigo 52 da Lei das Sociedades Anônimas.

De maneira geral, as debêntures são consideradas como contratos de empréstimos que as empresas fazem com seus investidores. Assim, os valores arrecadados são condicionados à obrigação de serem restituídos aos acionistas, acrescentados os jutos, na forma como for estabelecida no ato de sua disponibilização/contratação.

No caso das partes beneficiárias, nas palavras de Teixeira (2018), estas são entendidas como valores mobiliários que asseguram ao seu titular direito de crédito contra a sociedade anônima, consistente na participação nos lucros anuais. Sua previsão legal também está garantida na Lei das Sociedades Anônimas (LSA) em seu artigo 46 § 1º. São, portanto, títulos que garantem a participação nos lucros, mas não possuem natureza nominal podendo ser emitidas pelas companhias a qualquer tempo.

Em relação aos bônus de subscrição, previstos pelo artigo 75 da LSA na medida em que [...] conferirão aos seus titulares, nas condições constantes do certificado, direito de subscrever ações do capital social, que será exercido mediante apresentação do título à companhia e pagamento do preço de emissão das ações.. Assim, esse tipo de valor pode ser emitido a qualquer tempo para arrecadação de recursos por parte das associações quando estão em momentos de expansão.

O último tipo de valor mobiliário é a nota promissória (comercial papers) que são emitidas pela S/A mais voltada para a captação de recursos a curto prazo. Os Commercial Papers possuem prazo de arrecadação entre 30 e 180 dias (TEIXEIRA, 2018).

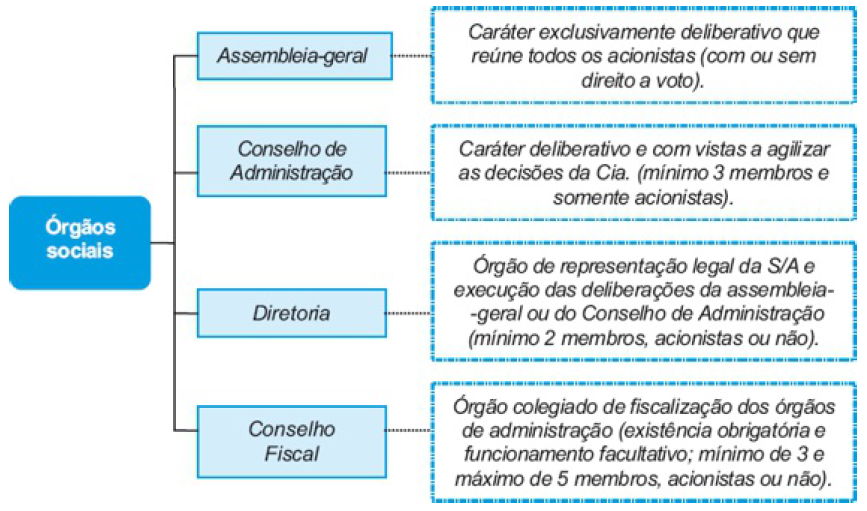

ÓRGÃOS SOCIETÁRIOS

As sociedades anônimas possuem complexa organização sendo composta por diversos órgãos societários os quais possuem funções específicas dentro da estrutura das empresas. Nas companhias mais expressivas esta estrutura pode estar prevista no seu estatuto social definindo as normas específicas acerca das regras sobre sua criação, organização, estrutura, composição, funcionamento e função (RAMOS, 2014).

Abaixo, podemos ver elencados em um fluxograma todas os órgãos sociais que constituem a estrutura das S/A.

Órgãos Sociais. Fonte: (RAMOS, 2014)

Desses primeiros itens temos a assembleia-geral como órgão máximo de deliberação das sociedades anônimas. Sua competência está prevista no artigo 121 da LSA da seguinte maneira: A assembléia-geral, convocada e instalada de acordo com a lei e o estatuto, tem poderes para decidir todos os negócios relativos ao objeto da companhia e tomar as resoluções que julgar convenientes à sua defesa e desenvolvimento. (BRASIL, 1976).

Existem matérias que devem ser de tratamento exclusivo por parte das assembleias e vêm elencadas no artigo 122 da Lei das Sociedades Anônimas, quais sejam:

I - reformar o estatuto social; II - eleger ou destituir, a qualquer tempo, os administradores e fiscais da companhia, ressalvado o disposto no inciso II do art. 142; III - tomar, anualmente, as contas dos administradores e deliberar sobre as demonstrações financeiras por eles apresentadas; IV - autorizar a emissão de debêntures, ressalvado o disposto nos §§ 1o, 2o e 4o do art. 59; V - suspender o exercício dos direitos do acionista (art. 120); VI - deliberar sobre a avaliação de bens com que o acionista concorrer para a formação do capital social; VII - autorizar a emissão de partes beneficiárias; VIII - deliberar sobre transformação, fusão, incorporação e cisão da companhia, sua dissolução e liquidação, eleger e destituir liquidantes e julgar-lhes as contas; e IX - autorizar os administradores a confessar falência e pedir concordata. (BRASIL, 1976)

As decisões são definidas de acordo com a presença nas reuniões de quórum específico podendo ser classificados como normal ou qualificado. O normal é aquele definido no artigo 129 da LSA. Já o qualificado é exigido para decisões que exijam maior tratamento sobre questões mais delicadas acerca dos objetivos das sociedades anônimas.

Neste sentido, o artigo 139 da LSA traz as seguintes disposições acerca desta forma de ajuntamento:

[...] é necessária a aprovação de acionistas que representem metade, no mínimo, das ações com direito a voto, se maior quorum não for exigido pelo estatuto da companhia cujas ações não estejam admitidas à negociação em bolsa ou no mercado de balcão, para deliberação sobre: I criação de ações preferenciais ou aumento de classe de ações preferenciais existentes, sem guardar proporção com as demais classes de ações preferenciais, salvo se já previstos ou autorizados pelo estatuto; II alteração nas preferências, vantagens e condições de resgate ou amortização de uma ou mais classes de ações preferenciais, ou criação de nova classe mais favorecida; III redução do dividendo obrigatório; IV fusão da companhia, ou sua incorporação em outra; V participação em grupo de sociedades (art. 265); VI mudança do objeto da companhia; VII cessação do estado de liquidação da companhia; VIII criação de partes beneficiárias; IX cisão da companhia; X dissolução da companhia. (RAMOS, 2014)

LIVROS SOCIAIS E DEMONSTRAÇÕES CONTÁBEIS

O Código Civil exige, em seu artigo 1.179, que todos os empresário e sociedades empresárias realizem a escrituração dos seus livros, balanço patrimonial e de resultados econômicos. Trata-se do dever de escrituração do empresário (RAMOS, 2014).

Assim, a sociedade anônima deverá escriturar anualmente seus livros obrigatórios assim como os livros especificados no artigo 100 da LSA, quais sejam:

I o livro de Registro de Ações Nominativas, para inscrição, anotação ou averbação: a) do nome do acionista e do número das suas ações; b) das entradas ou prestações de capital realizado; c) das conversões de ações, de uma em outra espécie ou classe; d) do resgate, reembolso e amortização das ações, ou de sua aquisição pela companhia; e) das mutações operadas pela alienação ou transferência de ações; f) do penhor, usufruto, fideicomisso, da alienação fiduciária em garantia ou de qualquer ônus que grave as ações ou obste sua negociação. II o livro de Transferência de Ações Nominativas, para lançamento dos termos de transferência, que deverão ser assinados pelo cedente e pelo cessionário ou seus legítimos representantes; III o livro de Registro de Partes Beneficiárias Nominativas e o de Transferência de Partes Beneficiárias Nominativas, se tiverem sido emitidas, observando-se, em ambos, no que couber, o disposto nos números I e II deste artigo; IV o livro de Atas das Assembleias-Gerais; V o livro de Presença dos Acionistas; VI os livros de Atas das Reuniões do Conselho de Administração, se houver, e de Atas das Reuniões de Diretoria; VII o livro de Atas e Pareceres do Conselho Fiscal. (BRASIL, 1976)

Após alterações sofridas na lei em 2011, os livros supramencionados poderão ser entregues por meio digital para as sociedades abertas. Sobre esta possibilidade, contudo, recai forte crítica quanto à sua inaceitação no que se refere ao envio desses livros para todos os tipos de sociedade, expressando verdadeira segregação despropositada provocada pela legislação.

Esses livros disponibilizados são extremamente importantes. De odo que, a lei prevê dispositivos que tragam proteção à sua veracidade a exemplo do artigo 176 da LSA o qual versa: as demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

Como se pode notar, a publicação dessas informações é crucial para que possa haver publicidade dos resultados de suas atividades financeiras de modo a proteger os investimentos dos acionistas inibindo condutas que visem a gerar dano ao patrimônio desses indivíduos ou, até mesmo, companhias, visto que existem ações voltadas para personalidades jurídicas.

Além da Lei das sociedades anônimas diversos outros dispositivos normativos foram criados para estabelecer as diretrizes de publicação dessas informações garantindo a idoneidade dessas informações gerando maior confiança no desenvolvimento desses mercados.

LUCROS E DIVIDENDOS

Uma das principais funções da publicação dos livros de demonstrações contábeis é a fundamentação para a realização da divisão dos lucros e dividendos ao término do exercício social que, conforme artigo 175 da LSA, terá duração de 1 ano com sua data-fim definida no estatuto da sociedade.

Dos valores arrecadados durante o exercício serão deduzidos antes da distribuição os prejuízos acumulados e a provisão para o imposto de renda (artigo 189 da LSA). Esta mesma lei institui que, havendo prejuízos, estes sejam deduzidos do lucro acumulado e/ou pelas reservas de lucros das companhias criadas justamente para essas situações excepcionais.

Realizadas todas as deduções previstas na Lei das Sociedades Anônimas, os lucros serão distribuídos na forma do artigo 191 da seguinte forma: lucro líquido é o resultado do exercício, depois de deduzidos (i) os prejuízos acumulados, (ii) a provisão para o imposto de renda e (iii) as participações estatutárias de empregados, administradores e partes beneficiárias. (RAMOS 2014).

A divisão dos lucros será feita de acordo com a forma estabelecida pela assembleia-geral ordinária, a qual (i) pode deliberar pela distribuição do lucro líquido como dividendos entre os acionistas ou (ii) pode deliberar pela apropriação do lucro líquido como reserva de lucros pela companhia. (RAMOS, 2014).

REFERÊNCIAS

BRASIL. Lei nº 6.604, de 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações. Brasília, DF, dez 1976. Disponível em: < http://www.planalto.gov.br/ccivil_03/LEIS/L6404consol.htm>. Acesso em: 13 out. 2019.

BRASIL. Lei nº 10.406, de 10 de janeiro de 2002

. Institui o Código Civil. Brasília, DF, jan 2002. Disponível em: < http://www.planalto.gov.br/ccivil_03/LEIS/2002/L10406.htm>. Acesso em: 13 out. 2019.

RAMOS, André Luiz Santa Cruz. Direito empresarial esquematizado. 4. ed. Rio de Janeiro: Forense, 2014.

TEIXEIRA, Tarcisio. Direito empresarial sistematizado: doutrina, jurisprudência e prática. 7. ed. São Paulo: Saraiva Educação, 2018.