O lucro presumido é um regime tributário que consiste em uma estimativa (%) sobre o que seria lucro de todo o faturamento e não revela, necessariamente, a realidade financeira da empresa. A porcentagem é definida pela Receita Federal, o que garante a verificação simplificada do Imposto de Renda de Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). Dessa forma, diante do percentual de presunção do lucro, não é preciso demonstrar ao Fisco se houve lucro ou não no período de apuração.

(Fonte: Portal Contábeis)

O lucro presumido pode ser adotado pelas empresas que faturem abaixo de R$ 78.000.000,00 por ano e que não atue em atividades específicas como bancos e instituições financeiras, ou seja, a pessoa jurídica não obrigada por lei a apurar o lucro real pode optar por este sistema.

A apuração pode ser feita mensal ou trimestral para verificação de pagamento dos tributos. A cada mês, o que se paga é o seguinte: • Imposto Sobre Serviços (ISS): de 2,5 a 5% conforme a cidade e serviço prestado; • Programa de Integração Social (PIS): 0,65%; • Contribuição para o Financiamento da Seguridade Social (COFINS): 3%.

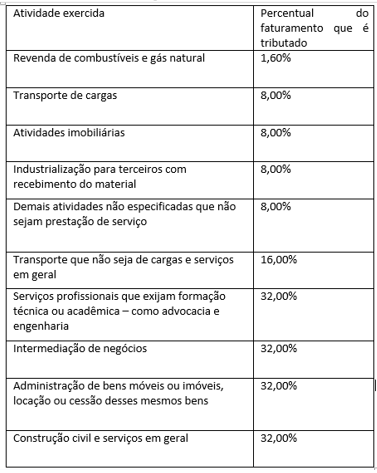

O IRPJ será de 15% para valores de até R$ 20.000,00 por mês e de 10% sobre a parcela que exceder a R$ 20.000,00 por mês. A CSLL será de 9% e ambos serão cobrados a cada três meses, sobre a presunção de lucro, conforme a atividade da empresa:

Assim, se o lucro for maior que o percentual prefixado, os tributos incidirão apenas sobre a delimitação do faturamento. Se o lucro for menor do que foi previsto, a empresa pagará mais tributos do que deveria.

O lucro presumido apresenta algumas vantagens como a menor probabilidade de recolhimentos incorretos, economia de tributos se o lucro for maior que o percentual tributado e a menor burocracia se comparado com o lucro real. Mas também apresenta algumas desvantagens como o prejuízo se a empresa estiver com lucro menor do que a porcentagem tributada e não ser possível utilizar os abatimentos de crédito pelos pagamentos de PIS e COFINS.

Para saber o melhor regime tributário para a empresa é necessário observar o ramo de atuação da empresa, o lucro e faturamento dos últimos meses, o local que se desenvolve a atividade, além de diversos outros fatores. Mas é importante sempre verificar anualmente se é interessante permanecer no regime já escolhido ou mudar e isso depende da realidade da empresa no momento da análise.

https://www.prxadvogados.com.br/blog/lucro-presumido/index.html