Resumo: O presente artigo abordará qual seria o impacto da taxação da isenção de importação para pessoas físicas e sua relação direta com vulnerabilidades e políticas públicas. A taxação sobre importações de pessoas físicas, esta pode ter impactos significativos na economia brasileira atual. Neste artigo, vamos analisar a evolução da taxação de produtos importados no Brasil desde o Império até os dias atuais, destacando a Tarifa Alves Branco como um marco na tentativa de incentivar a indústria nacional e proteger o mercado interno. Desse modo, embasamos nosso artigo em pesquisas e estudos referenciais nas áreas tributárias, econômicas e jurídicas, para reunir informações pertinentes e dados expressivos no que concerne ao atual modelo de tributação. Dito isto, tal imposto atingirá, hipoteticamente a camada mais vulnerável da sociedade, ponderando que os a população de menor poder aquisitivo tem cada vez mais consumido produtos importados, por conta do valor mais accessível e a facilidade da compra pela internet, o que se torna inexequível, caso haja modificações com o aumento do imposto. Posto isto, este estudo propõe-se a analisar tal matérias no ambiente histórico, contábil e do direito. Para isso, foi realizada uma pesquisa qualitativa e exploratória, através de estudo de artigos e legislações que abordava o assunto, sempre procurando trazer o que de informativo havia sobre o assunto e ainda fizemos gráficos sobre nossa pesquisa de campo para elucidar mais sobre a taxação. Por ora, o imposto de importação é um assunto polêmico, envolvendo o meio político, a indústria e o comércio nacional.

Palavras-chave: Políticas Públicas; Vulnerabilidades; Taxação.

INTRODUÇÃO

A pesquisa é uma necessidade do ser humano, em busca de respostas para suas indagações. No estudo produzido, quanto à fonte de coleta de dados, utilizamos pesquisas bibliográfica em busca de informações sobre o tema estudado, através de artigos científicos.

Quanto ao questionamento, foi executada uma pesquisa quantitativa como forma de coleta de dados. A pesquisa contou com estudos de bibliográficos em várias vertentes, contábeis, econômicas, jurídicas e financeiras, considerando a polêmica do assunto e os efeitos na sociedade, especialmente na camada com menor poder aquisitivo da população.

Desse modo, é de suma importância salientar que o Governo Federal através do Programa Remessa Conforme estabeleceu tratamento aduaneiro mais célere e econômico para as empresas E-commerce, dando condições para que a Receita Federal possa tratar as importações de forma antecipada, facilitando o fluxo das remessas internacionais de chegarem ao nosso país.

A taxação de produtos importados abaixo de 100 dólares é uma medida que vem gerando polêmicas e debates no Brasil. O governo anunciou em abril de 2023 que pretendia acabar com a isenção de impostos de importação para esse tipo de transação entre pessoas físicas, alegando que a regra vinha sendo usada de maneira irregular por varejistas internacionais que burlavam as normas fiscais e prejudicavam a concorrência nacional.

No entanto, após forte reação contrária de consumidores e empresas, o governo recuou e manteve a isenção, dizendo que iria reforçar a fiscalização para coibir as fraudes. Neste artigo, vamos analisar as possíveis consequências dessa medida para o governo e para a sociedade, considerando os aspectos econômicos, sociais e jurídicos envolvidos.

Ainda, no que tange à taxação sobre importações de pessoas físicas, esta pode ter impactos significativos na economia brasileira atual.

Desse modo, no que concerne à taxação e sua relação direta com vulnerabilidades e políticas públicas, é complexa e multifacetada, pois a política comercial pode ser usada como ferramenta para proteger a economia nacional e promover o desenvolvimento econômico, como também pode ter impactos negativos em determinados setores da economia e na população em geral.

METODOLOGIA

Esse artigo foi elaborado através de exames, coletas de dados e estudos de informações pertinentes à matéria de impostos sobre importação. Desse modo, embasamos nosso artigo em pesquisas e estudos referenciais nas áreas tributárias, econômicas e jurídicas, para reunir informações pertinentes e dados expressivos no que concerne ao atual modelo de tributação.

Um assunto no qual a sua tributação atinge várias áreas da economia, submetendo-se à análise de vários profissionais e sendo diversos aspectos a serem analisados tais como, a diminuição de arrecadação de impostos, a facilidade para a população adquirir bens de consumo, o aumento da informalidade de nossos produtos para que concorram no mercado exterior e o desestímulo ao comércio nacional.

Neste artigo, vamos analisar a evolução da taxação de produtos importados no Brasil desde o Império até os dias atuais, destacando a Tarifa Alves Branco como um marco na tentativa de incentivar a indústria nacional e proteger o mercado interno.

DISCUSSÃO

A priori, cabe salientar que no Brasil a tributação de produtos importados cujo valor está abaixo de $100,00 dólares é um assunto no qual gera controvérsias, especialmente do ponto de vista dos mais vulneráveis. Isso ocorre porque muitas pessoas dependem desses produtos para seu sustento ou para atender às suas necessidades básicas, e a tributação poderia torná-los inacessíveis ou muito mais onerosos.

Durante o Império, o Brasil manteve uma economia essencialmente agrária e exportadora, baseada na produção de café, açúcar, algodão e borracha. A indústria era incipiente e dependente dos produtos importados, principalmente da Inglaterra, que era a principal parceira comercial do Brasil.

Em 1810, com a vinda da família real portuguesa para o Brasil, foram assinados os Tratados de Comércio e Navegação entre Brasil e Inglaterra, que concediam aos ingleses vantagens na importação de seus produtos, como a redução das tarifas alfandegárias para 15% e a proibição de taxas internas sobre os produtos britânicos.

Esses tratados prejudicaram a indústria nacional nascente e favoreceram a concorrência desleal dos produtos ingleses, que inundaram o mercado brasileiro com mercadorias baratas e variadas. Além disso, os tratados limitavam a autonomia do Brasil para definir suas próprias políticas comerciais e alfandegárias.

Com a Proclamação da República, em 1889, o Brasil passou por diversas transformações políticas, sociais e econômicas. O país adotou um regime federativo, que concedeu maior autonomia aos estados; aboliu a escravidão, que exigiu novas formas de organização do trabalho; e iniciou um processo de urbanização e industrialização, que alterou as relações entre campo e cidade.

No campo econômico, o Brasil continuou dependente das exportações agrícolas, principalmente do café, mas também diversificou sua pauta exportadora com outros produtos como borracha, cacau e mate. A indústria também se desenvolveu, principalmente nos setores têxtil, alimentício e metalúrgico.

A taxação de produtos importados no Brasil durante a República foi influenciada por diversos fatores internos e externos. Entre eles podemos citar: as crises econômicas mundiais; as guerras mundiais; os planos de desenvolvimento nacional; os regimes políticos; os acordos comerciais internacionais; as demandas sociais; e as ideologias econômicas.

De modo geral, podemos identificar três fases na taxação de produtos importados no Brasil durante a República: uma fase liberal (1889-1930), uma fase nacional-desenvolvimentista (1930-1985) e uma fase neoliberal (1985-atualidade).

Na fase liberal (1889-1930), predominou uma política econômica voltada para o livre-comércio e para o equilíbrio fiscal. A taxação de produtos importados foi baixa ou moderada, visando facilitar as trocas comerciais com os países estrangeiros e garantir recursos para o pagamento da dívida externa. A indústria nacional teve pouco incentivo estatal e dependeu principalmente do mercado interno e do capital privado.

Na fase nacional-desenvolvimentista (1930-1985), predominou uma política econômica voltada para a substituição de importações e para o planejamento estatal. A taxação de produtos importados foi alta ou seletiva, visando proteger a indústria nacional da concorrência externa e estimular a produção interna de bens manufaturados. A indústria nacional teve forte incentivo estatal e contou com investimentos públicos em infraestrutura, crédito subsidiado e empresas estatais.

Na fase neoliberal (1985-atualidade), predominou uma política econômica voltada para a abertura comercial e para o ajuste fiscal. A taxação de produtos importados foi reduzida ou eliminada, visando integrar o Brasil ao mercado globalizado e atrair investimentos estrangeiros. A indústria nacional teve pouco apoio estatal e enfrentou dificuldades para competir com os produtos estrangeiros mais baratos e tecnológicos.

Desse modo, percebe-se que, assim como os Impostos sobre Importação, o Imposto Estadual é um imposto que possui função extrafiscal, onde o Governo em determinada conjuntura econômica pode diminuir a alíquota a fim de fomentar a exportação de determinados bens, com sua consequente geração de renda no país e fortalecimento da competitividade dos produtos nacionais no mercado internacional, ou ainda, aumentar a alíquota a fim de dificultar as exportações de determinados produtos que julgue importante manter-se no país. Os impostos transformados em receitas são os recursos necessários aos governos para o alcance dos objetivos públicos.

Estudos desenvolvidos pelo IBGE (Instituto Brasileiro de Geografia e Estatísticas) mostra que a carga tributária brasileira saltou de 7,00% em 1920, para 38,95% em 2020.

Ainda, o atual sistema tributário está fundamentado nos artigos 145 a 156 da Constituição Federal de 1988, o qual se baseia em quatro princípios gerais que definem as espécies tributárias, determinam a unicidade do sistema e delimitam a capacidade contributiva.

O primeiro princípio é o da Reserva Legal (art. 150, I, da CF e art. 9º, I, CTN) estabelece que União, Estados, Distrito Federal e os Municípios só poderão aumentar ou exigir impostos se uma lei assim o estabelecer. O segundo, é o princípio da anterioridade (CF, art. 150, III) e determina que os tributos só poderão ser cobrados para fatos geradores ocorridos a partir da vigência da lei, bem como no mesmo exercício financeiro da publicação da lei que os instituiu. O terceiro princípio previsto na Constituição Federal (art. 150, II) é o da isonomia, pelo qual todos devem ter tratamento igual perante a lei. O princípio da capacidade contributiva define-se no § 1º do art. 145. da CF. De acordo com a referida norma constitucional, quando possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte. Os sujeitos ativos da obrigação tributária são os entes federados detentores de competências definidas pela CF, tendo poderes para cobrar impostos, enquanto os sujeitos passivos serão sempre os contribuintes.

Figura 1 – Ilustração sobre taxação de produtos importados

https://mundoconectado.com.br/artigos/v/33232/novas-regras-no-imposto-de-importacao-de-produtos-entenda-o-que-pode-mudar

De acordo com o IBGE, o PIB per capita/mês de cada brasileiro, em 2005, foi de R$ 866,00, dos quais, R$ 327,00 seriam tributos. Por sua vez, nos EUA, o PIB per capita/mês no mesmo período foi de R$ 8.348,00, sendo R$ 2.504,00 correspondentes à carga tributária. Essa diferença pode indicar que, apesar de ser maior a carga tributária brasileira, ela pode ser insuficiente para atender a toda a demanda da população, haja vista que os recursos consumidos pelos americanos com segurança, educação, saúde etc., apresentam uma diferença para cima de R$ 2.177,00 em relação aos despendidos pelos brasileiros com esses serviços, sem considerar os gastos do Brasil com os juros da dívida.

Para fins de determinação da carga fiscal bruta, consideram-se todos os tributos arrecadados anualmente pelos governos federal, estadual e municipal. A legislação brasileira cita como espécies de tributos os impostos, as taxas e as contribuições de melhorias. Ao mesmo tempo, o Código Tributário Nacional apresenta uma definição mais ampla, dando margem à inclusão, no conceito de tributo, das contribuições sociais e econômicas. Nesse sentido, a Receita Federal do Brasil utiliza-se do conceito mais amplo de tributo para apuração da carga tributária.

A tributação ótima para Alm (1996, p. 117), “é uma abordagem para a análise tributária que é baseada em ferramentas padrões da economia do bem-estar, aplicada em um mundo quando a first-best alocação de recursos e distribuição de renda não podem ser obtidas”. Segundo o autor, ter um sistema tributário ótimo significa manter uma carga tributária justa com um mínimo de distorções tributárias.

No desenvolvimento da literatura sobre a tributação ótima, apresentam-se três linhas. A primeira baseada no delineamento de impostos sobre mercadorias; a segunda considera um imposto de renda não-linear, mais geral e foca no papel de tal imposto quanto às questões relacionadas ao aspecto distributivo; e a terceira linha analisa o uso de tributos em relação a dois tipos de falhas de mercado: financiar bens públicos não fornecidos pelo setor privado e corrigir externalidades associadas com setores de mercados incompletos.

Kleven, Richter e Sorensen (2000, p. 584) argumentam que, se os produtos produzidos pelo mercado são substitutos semelhantes aos produzidos domesticamente, um sistema tributário ótimo deve favorecer a produção desses serviços pelo mercado.

A estrutura ótima de tributação do governo federal, segundo Sobel (1997, p. 468), é aquela em que somente é permitido tributar aos mais baixos níveis de governo, recebendo os níveis mais altos as contribuições arrecadadas pelos níveis mais baixos. Para o autor, um sistema de tributação com múltiplos níveis de autoridades tributárias pode resultar em alíquotas mais altas e provocar ineficiências nos gastos do governo.

As discussões de uma relação inversa entre as alíquotas dos impostos e as receitas não é nova. Smith (1988, p. 145), em sua obra A Riqueza da Nações, argumentava:

[...] impostos altos, às vezes pelo fato de reduzirem o consumo das mercadorias taxadas, às vezes por estimularem o contrabando, frequentemente trazem para o governo uma receita inferior daquela que se poderia obter com impostos mais baixos. Quando a diminuição da receita é efeito da redução do consumo, só pode haver um remédio: diminuir o imposto.

Em 1844, o ministro da Fazenda Manuel Alves Branco propôs uma nova tarifa alfandegária, conhecida como Tarifa Alves Branco, que aumentou as taxas de importação para cerca de três mil produtos estrangeiros. A tarifa variava de 20% a 60%, dependendo da existência ou não de produto similar nacional.

O objetivo da Tarifa Alves Branco era aumentar a arrecadação do governo imperial e proteger a indústria nacional da concorrência desleal dos produtos estrangeiros, principalmente dos ingleses. A tarifa também visava estimular a substituição de importações pela produção interna de bens manufaturados.

A Tarifa Alves Branco provocou a reação contrária dos ingleses, que se sentiram prejudicados pela perda dos privilégios comerciais que tinham no Brasil. Os ingleses pressionaram o governo imperial para revogar ou reduzir a tarifa, ameaçando romper as relações diplomáticas e comerciais com o Brasil.

A Tarifa Alves Branco também enfrentou resistência dos comerciantes brasileiros e dos consumidores mais ricos, que se beneficiavam dos produtos importados mais baratos e diversificados. Esses grupos acusavam o governo imperial de favorecer os interesses dos fazendeiros e dos industriais em detrimento dos demais setores da sociedade.

Apesar das críticas e das pressões, a Tarifa Alves Branco permaneceu em vigor até a década de 1860, quando foi substituída pela Tarifa Silva Ferraz, que reduziu as taxas de importação para cerca de dois mil produtos estrangeiros.

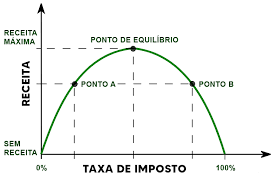

Em 1974, o economista Arthur Laffer desenvolveu um gráfico para mostrar como os níveis das alíquotas afetam a receita tributária. Segundo o economista, as alíquotas dos EUA eram tão elevadas que, se houvesse uma redução, poder-se-ia obter um aumento na arrecadação.

A Curva de Laffer provoca uma reflexão sobre as distorções e a perda de incentivos que as alíquotas dos impostos causam na economia, podendo essas alíquotas, à medida que são aumentadas, reduzir a receita tributária.

De acordo com tal teoria, quando a carga tributária é baixa, a relação entre essas duas variáveis é direta, ou seja, um primeiro momento, uma pequena elevação da carga tributária proporciona um aumento no total da arrecadação de tributos por parte do setor público. Contudo, depois de alcançar um ponto máximo de arrecadação, a curva sofre uma inflexão, e a relação passa a ser inversa. Se o governo tenta elevar ainda mais essa carga tributária já muito alta, ele começa a perder arrecadação, em vez de aumentar sua receita. Laffer (1979) aponta como justificativa central para explicar a ocorrência de tal fenômeno o fato de que uma carga tributária, quando muito elevada, estimula a evasão fiscal (sonegação de impostos) e fomenta as atividades informais e ilegais. Isso gera, por sua vez, desestímulos sobre os negócios em geral da economia formal, diminuindo assim a base de incidência da tributação.

Os resultados da redução de alíquotas promovida nos EUA por Ronald Reagan não corroboraram com a ideia de Laffer (1979), ocorrendo redução da receita tributária. Embora uma redução geral nas alíquotas promova uma diminuição de receita, há evidências de que alguns contribuintes estavam do lado errado da curva de Laffer (1979). A receita tributária arrecadada na década de 80 com os americanos mais ricos, aumentou quando essas alíquotas foram reduzidas.

Figura 2 – Modelo gráfico sobre taxação governamental e a curva de Laffer

https://pt.wikipedia.org/wiki/Curva_de_Laffer

Os argumentos de Laffer (1979), além de provocar o debate sobre a carga tributária, podem ser mais aceitos quando aplicados em países onde a carga tributária é mais elevada do que nos EUA. Na Suécia, por exemplo, no início da década de 80, o trabalhador era tributado em 80% sobre os seus rendimentos, representando um desestimulo ao trabalho. Estudos demonstraram que, caso a Suécia promovesse redução na alíquota dos trabalhadores, poderia obter aumento na arrecadação.

No caso do Brasil, Albuquerque (1991) esclarece que, por causa da sonegação, dificilmente o governo estaria operando no lado proibitivo da Curva de Laffer, e uma redução de alíquota provocaria aumento da receita. Para o autor, “os meios que existem para burlar o fisco criam um “racket effect” tributário (distorção fiscal), que inviabiliza caminhar no sentido contrário ao da Curva de Laffer, quando se reduzem alíquotas ou números de impostos”.

Figura 3 – modelo referencial da curva de Laffer

https://faladegrana.com/imposto-no-brasil-e-muito-alto-o-que-e-a-curva-de-laffer/

A imagem acima elucida o modelo gráfico usado para determinar a curva de Laffer, sendo uma representação teórica da relação entre o valor arrecadado com um imposto a diferentes Alíquotas. É usada para ilustrar o conceito de "elasticidade da receita taxável". Para se construir a curva, considera-se o valor obtido com as alíquotas de 0% e 100%.

Destarte que, os consumidores que fazem compras internacionais cujo valor não ultrapassa os U$50,00 estão insatisfeitos com a cobrança de impostos por parte da União (Taxa de Importação – 60%) e dos Estados (ICMS – 17%) onde os impostos são cobrados no momento da compra. Ao fazer a compra, não é possível saber se a empresa aderiu ou não ao Remessa Conforme. Se a empresa aderiu ao programa da Receita Federal, a compra até U$50 não terá a cobrança do imposto de importação, mas será cobrado apenas o ICMS.

Ainda, conforme estabelecido na Lei Orçamentária Anual (LOA), está previsto no orçamento de 2024 o fim da isenção de impostos para compras internacionais. A LOA determina que a partir do seguinte ano, todo e qualquer produto importado seja taxado em 60% relativos à União, além dos 17% de ICMS dos Estados, ainda que abaixo de U$50,00. Outrossim, o cálculo do ICMS é feito com 1inteiro – 0.17 = 0.83, pega-se então o valor total do produto + Taxa de importação (60%) e divide por 0.83, totalizando assim 92% de tributação total acima do valor original pago.

Em 23 de agosto de 2023, o IDV (Instituto para Desenvolvimento do Varejo) apresentou um estudo mostrando que a carga tributária sobre venda de produtos brasileiros varia de 67,95% a 142,98%. Essa avaliação foi feita em cima de 10 famílias de produtos e toma como base alíquotas nominais e efetivas.