RESUMO

Em um primeiro momento, explana-se acerca da importância do Tribunal de Contas da União como órgão de extração constitucional responsável por guarnecer o erário federal, que atua de diversas formas, entre as quais se encontra o recebimento de denúncias da sociedade. Em seguida aborda-se a obrigação do tribunal em analisar as demandas a que lhe são submetidas, de modo que, mesmo com o envio de achados de auditoria devidamente detalhados e fundamentados na legislação pelo autor deste estudo, o referido tribunal omitiu-se na apuração de tais demandas, ignorando as competências que lhe foram conferidas pelo ordenamento jurídico. No que tange à metodologia utilizada, empregou-se a survey (de caráter exploratório), como ferramenta de coleta de dados no Portal do Tribunal de Contas da União, combinada com o tratamento de dados por meio de ferramentas estatísticas. Assim, foi possível constatar que o tribunal em comento age, de maneira muito preocupante, em desacordo com a legislação e com os preceitos jurídicos a que se deveria ater. Por conseguinte, os resultados obtidos nessa pesquisa proporcionam uma importância ímpar ao tema, já que, até hoje, não se tem notícia de que algum trabalho tenha contribuído de maneira tão significativa para revelar as omissões da Corte de Contas federal face ao seu mister constitucional.

Palavras-chave: omissão, poder-dever de agir, Tribunal de Contas da União.

INTRODUÇÃO

Os tribunais de contas exercem uma função essencial à democracia, que é o controle externo da Administração Pública. Além de guardiões da responsabilidade fiscal e da probidade e eficiência administrativas, eles devem atuar como impulsionadores da transparência na gestão pública, da qualidade na execução de políticas públicas e da criação e do aperfeiçoamento de mecanismos de participação da cidadania, inclusive mediante o uso de novas tecnologias de comunicação e informação (LIMA et al, 2017, p. 107).

Nesse sentido, o Tribunal de Contas da União – TCU desponta como referência para os demais tribunais de contas federativos no cenário brasileiro, tendo em vista que, como se trata de um órgão de extração constitucional, ou seja, com suas competências definidas na própria Constituição Federal, torna-se um agente catalisador na formação de jurisprudências acerca do que a lei não consegue definir com precisão.

Dessa forma, uma das competências mais importantes do TCU diz respeito ao fomento do controle social, como bem define o art. 74, § 2º da Carta Política de 1988:

Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de:

(…)

§ 2º Qualquer cidadão, partido político, associação ou sindicato é parte legítima para, na forma da lei, denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União.

Segundo a Controladoria-Geral da União (2010), o controle social pode ser entendido como a participação do cidadão na gestão pública, na fiscalização, no monitoramento e no controle das ações da Administração Pública.

E continua:

A efetividade dos mecanismos de controle social depende essencialmente da capacidade de mobilização da sociedade e do seu desejo de contribuir. É de fundamental importância que cada cidadão assuma a tarefa de participar da gestão governamental, de exercer o controle social da despesa pública. Somente com a participação da sociedade será possível um controle efetivo dos recursos públicos, o que permitirá uma utilização mais adequada dos recursos financeiros disponíveis.

No entanto, para que possa existir uma efetiva participação da sociedade no trato da coisa pública, é necessária a viabilização de meios que fortaleçam o exercício desse direito. Na nova Lei de Licitações (Lei 14.133/2021), houve, inclusive, a inserção de um dispositivo que bem se relaciona com esse conceito, conforme se verifica no art. 169, in verbis:

As contratações públicas deverão submeter-se a práticas contínuas e permanentes de gestão de riscos e de controle preventivo, inclusive mediante adoção de recursos de tecnologia da informação, e, além de estar subordinadas ao controle social, sujeitar-se-ão às seguintes linhas de defesa: (…)

De maneira semelhante dispõe a Lei 8.443/1992 (Lei Orgânica do tribunal em comento), quando da apuração de denúncias por parte da sociedade, conforme esclarece o art. 53, §§ 3º e 4º:

Art. 53. Qualquer cidadão, partido político, associação ou sindicato é parte legítima para denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União.

(…)

§ 3º A denúncia será apurada em caráter sigiloso, até que se comprove a sua procedência, e somente poderá ser arquivada após efetuadas as diligências pertinentes, mediante despacho fundamentado do responsável.

§ 4º Reunidas as provas que indiquem a existência de irregularidade ou ilegalidade, serão públicos os demais atos do processo, assegurando-se aos acusados a oportunidade de ampla defesa.

Face ao ato normativo supracitado e como parte essencial para esse estudo, observa-se que o TCU possui a obrigação jurídico-legal de apurar as denúncias procedentes a que lhe são submetidas e efetuar as diligências necessárias, além de, diante das provas que indiquem irregularidades, proceder com a concessão de defesa dos acusados, em fase de apuração dos atos ilegais.

Assim, os objetivos desse estudo resumem-se em: a) apresentar os fundamentos de atuação do TCU no controle social; b) as consequências do descuido desse tribunal quando diante do poder-dever de agir para resguardar a Administração Pública e a sociedade; c) despertar a opinião crítica do leitor entre o previsto nas fontes do direito administrativo e o que ocorre, de fato, na atuação do TCU.

2 A REGRA PARADOXAL DA MATERIALIDADE, NO ÂMBITO DO TCU

De acordo com a Norma Brasileira de Contabilidade – NBC TA 320 (R1), materialidade é o valor ou valores fixados pelo auditor, inferiores ao considerado relevante para as demonstrações contábeis como um todo, para adequadamente reduzir a um nível baixo a probabilidade de que as distorções não corrigidas e não detectadas em conjunto, excedam a materialidade para as demonstrações contábeis na totalidade.

No âmbito do TCU, conforme conceitua a Instrução Normativa TCU 84/2020, a materialidade é tratada como:

O aspecto utilizado para determinar a importância relativa ou relevância de uma distorção ou irregularidade, individualmente ou no agregado, nível a partir do qual distorções ou irregularidades são consideradas relevantes; julgamentos sobre materialidade são feitos à luz das circunstâncias e são afetados pela magnitude e natureza das distorções ou irregularidades, ou da combinação de ambos.

Como já exposto, embora o ordenamento jurídico assegure o envio de comunicações de irregularidades ao TCU, este órgão de controle externo, por meio da IN TCU 84/2020, definiu os níveis de materialidade para que possa agir. Esses níveis constam do Anexo II do referido ato normativo, a saber:

|

Orçamento da UPC (em reais)* |

Materialidade para identificação de irregularidades ou conjunto de irregularidades como relevantes |

|

Até 10 milhões |

5% da despesa |

|

Entre 10 milhões e 100 milhões |

R$ 500 mil acrescidos de 2% da despesa que ultrapassar R$ 10 milhões |

|

Acima de 100 milhões |

R$ 2,3 milhões acrescidos de 0,25% da despesa que ultrapassar R$ 100 milhões |

* Em se tratando de órgão ou entidade da administração pública federal direta, autárquica ou fundacional, considera-se o total da despesa empenhada no exercício. Para as empresas estatais, considera-se, entre o valor da receita total e o da despesa realizada, o que for maior. Para as demais entidades, considera-se o valor da despesa realizada no exercício.

Quadro 1: níveis de materialidade

Em que pese essa limitação em níveis de materialidade pela Corte de Contas federal, isso pode levar à não concretização do seu poder-dever de agir, haja vista que valores tidos como insignificantes pelo tribunal podem representar, em conjunto, um expressivo dano aos cofres públicos.

É sabido que há limitações inerentes em ações de controle, em razão de fatores externos à instituição que as realiza, como, por exemplo, o volume de transações realizado pelo órgão auditado, bem como a possibilidade de esquemas sofisticados de conluio entre servidores ou até mesmo fatores internos, como um quadro de servidores reduzido.

Todavia, ainda que existam restrições, é perfeitamente factível ao órgão de auditoria (e um poder-dever de agir), não só ao TCU, mas a qualquer outro semelhante (CGU, por exemplo), remodelar sua estrutura para atender ao desejo do legislador e da sociedade, a fim de que sejam priorizadas ações que proporcionem maior impacto na mitigação de dano ao erário, como se exporá no Capítulo 3.

2.1 Rejeição de demandas, ainda que dentro do critério da materialidade

De forma a estar sempre alerta com fraudes promovidas pelos diversos órgãos da seara federal, o autor desta obra, que trabalha com ações de controle interno desde 2013, submeteu ao TCU, voluntariamente, entre março de 2021 e fevereiro de 2025, 37 comunicações de irregularidades.

Para fins de elucidação e quantificação do provável dano ao erário, elas foram consolidadas abaixo:

|

Manifestação |

Data da abertura |

Dano ao erário apurado |

|

379882 |

16/02/25 17:08 |

617.400,00 |

|

378790 |

13/01/25 16:38 |

5.694,09 |

|

378272 |

15/12/24 17:24 |

506.167,10 |

|

378207 |

12/12/24 11:11 |

4.150.620,88 |

|

377914 |

30/11/24 18:33 |

350.220,00 |

|

377166 |

03/11/24 16:52 |

253.101,85 |

|

377149 |

02/11/24 15:43 |

288.917,70 |

|

377034 |

30/10/24 22:38 |

2.400.000,00 |

|

376888 |

23/10/24 17:08 |

1.138.338,28 |

|

376526 |

10/10/24 11:23 |

874.260,00 |

|

376162 |

29/09/24 18:35 |

580.513,00 |

|

376161 |

29/09/24 18:16 |

3.155.369,40 |

|

376151 |

28/09/24 09:41 |

242.240,00 |

|

375950 |

23/09/24 21:36 |

3.000.000,00 |

|

375773 |

15/09/24 10:24 |

1.927.507,32 |

|

375705 |

12/09/24 11:02 |

8.943.737,04 |

|

375541 |

06/09/24 15:57 |

1.475.000,00 |

|

375164 |

25/08/24 13:44 |

668.864,49 |

|

375163 |

25/08/24 12:56 |

500.000,00 |

|

374947 |

16/08/24 10:20 |

188.733,00 |

|

358927 |

11/03/23 15:07 |

1.117.111,50 |

|

358637 |

05/03/23 12:37 |

490.036,20 |

|

357843 |

08/02/23 20:31 |

3.524.458,84 |

|

357273 |

24/01/23 18:03 |

7.885.497,60 |

|

357175 |

22/01/23 15:04 |

3.524.458,84 |

|

356460 |

23/12/22 18:45 |

4.953.202,73 |

|

349457 |

13/05/22 21:49 |

44.857,00 |

|

347416 |

05/04/22 17:35 |

500.000,00 |

|

347333 |

03/04/22 18:45 |

3.640.551,36 |

|

346958 |

17/03/22 17:07 |

1.252.807,91 |

|

346910 |

16/03/22 20:07 |

1.361.820,14 |

|

346198 |

16/02/22 23:27 |

949.427,60 |

|

344133 |

20/11/21 20:30 |

1.667.600,70 |

|

343581 |

24/10/21 10:32 |

3.585,60 |

|

341006 |

06/07/21 11:40 |

271.453,00 |

|

340807 |

29/06/21 20:56 |

151.783,50 |

|

336992 |

13/03/21 21:21 |

140.000,00 |

|

Total |

62.745.336,67 |

Quadro 2: resumo das 37 demandas enviadas ao TCU.

Pode-se verificar no quadro acima que o dano apurado ao erário é expressivo, sendo que as unidades analisadas executaram seus orçamentos em, no mínimo, R$ 113.000.000,00, como atesta o Portal da Transparência federal (2024). Porém, para o TCU, o mínimo quantificável como dano a ser apurado seria de R$ 500.000,00, para uma unidade auditada que execute até dez milhões de reais, como se depreende do Anexo II da IN TCU 84/2020 (vide quadro 1).

Frise-se que, apesar de todas as 37 demandas demonstrarem elevado nível de detalhamento no teor das comunicações de irregularidades e apontarem para valores tidos como significativos a qualquer cidadão médio, o TCU desconheceu a apuração do dano de, pelo menos, R$ 62.745.336,67.

Por oportuno, faz-se necessário demonstrar um exemplo do sobredito nível de detalhamento dessas demandas submetidas ao TCU (relato de irregularidade 378207):

|

Denuncia-se que HOSPITAL FEDERAL CARDOSO FONTES - HFCF praticou superfaturamento no Pregão 90.018/2024, em que foi superestimado o quantitativo dos itens que foram adjudicados, O QUE RESULTOU NUM DANO AO ERÁRIO DE, PELO MENOS, R$ 4.150.620,88 (mais de quatro milhões de reais), como será detalhado a seguir. Preliminarmente, o HFCF, no item 1.6 do Termo de Referência 191/2024, em anexo, assevera que "a estimativa de quantidade, acrescida de 25% de índice de segurança técnica, elaborada com base no consumo médio anual". VALE DESTACAR QUE ESSA MARGEM DE 25%, ALÉM DE SER DESPROVIDA DE TIPIFICAÇÃO TÉCNICO-LEGAL, PROPICIOU, INDIRETAMENTE, O INFLACIONAMENTO DO VALOR GLOBAL DESSA CONTRATAÇÃO POR MEIO DO AUMENTO EXACERBADO DE QUANTIDADES, de modo a facilitar: 1) comprometimento do orçamento anual para que não perder a dotação no ano seguinte; 2) possível repartição de propinas do valor excedente entre os agentes envolvidos. Ato contínuo, nas páginas 15 e 16 do arquivo anexo TR e ETP, observaram-se as supostas quantidades médias de consumo anual. Porém, verificou-se que houve uma extrapolação significativa do consumo de cada um dos itens, de modo a obter variações de até absurdos 1.672%, conforme detalhado na planilha anexa Superestimativa. Nesse sentido, resta evidente a tipificação de superfaturamento, tendo em vista o que dispõe o art. 6°, LVII, "a" da lei 14.133/2021: "Para os fins desta Lei, consideram-se: (...) LVII - superfaturamento: dano provocado ao patrimônio da Administração, caracterizado, entre outras situações, por: a) medição de quantidades superiores às efetivamente executadas ou fornecidas.". Também é relevante trazer à colação entendimento jurisprudencial cediço do Tribunal de Contas da União - TCU, diante de sua elucidação cristalina: Acórdão TCU nº 331/2009-Plenário: Inadmissível que a própria Administração reconheça como legítima a superestimativa de quantitativos de serviços como forma de margem de segurança para eventuais distorções. Assiste total razão à Secob nesse ponto. Em hipótese alguma a insuficiência do projeto básico justifica a adoção de ato incompatível com os princípios da legalidade - por absoluta falta de amparo na Lei de Licitações - e da eficiência, ensejador de expedição de determinação ao Órgão para que proceda a sua anulação, sem prejuízo da aplicação de multa aos Responsáveis que lhe deram causa. Conforme item 9.3.4, do Acórdão nº 694/2014-Plenário do TCU, a definição das unidades e das quantidades a serem adquiridas deve ser efetivada em função do consumo e da utilização prováveis, cuja estimativa deve ser obtida, sempre que possível, mediante adequadas técnicas quantitativas de estimação, nos termos do art. 15, §7º, inciso II, da Lei nº 8.666/1993. Ao superestimar quantitativos no âmbito do sistema de registro de preços, por exemplo, o gestor não observa os princípios da boa-fé e da confiança, uma vez que induz a empresa fornecedora à falsa expectativa de contratação e, ainda, pode frustrar a competitividade do certame, ao inibir a participação de fornecedores capazes de oferecer quantitativos menores do bem a ser adquirido. Cabe destacar que nos CATMAT descritos seria desnecessário aplicar a margem adicional de 25% sobre os quantitativos, haja vista que o consumo aceitável, mesmo possuindo variações sazonais, pode ser harmonizado por meio do modelo de estimativa estatístico Intervalo de Confiança, ao nível de 95%. Isso pode ser corroborado por meio das diferenças expostas na coluna S (Diferença (b-a)) da planilha anexa Superestimativa. Por fim, verifica-se que essa aquisição possui contornos de antieconomicidade, o que enseja apuração mais detalhada por este órgão de controle. Ademais, os preços homologados podem ser verificados em https://pncp.gov.br/app/editais/00394544000185/2024/2050 . |

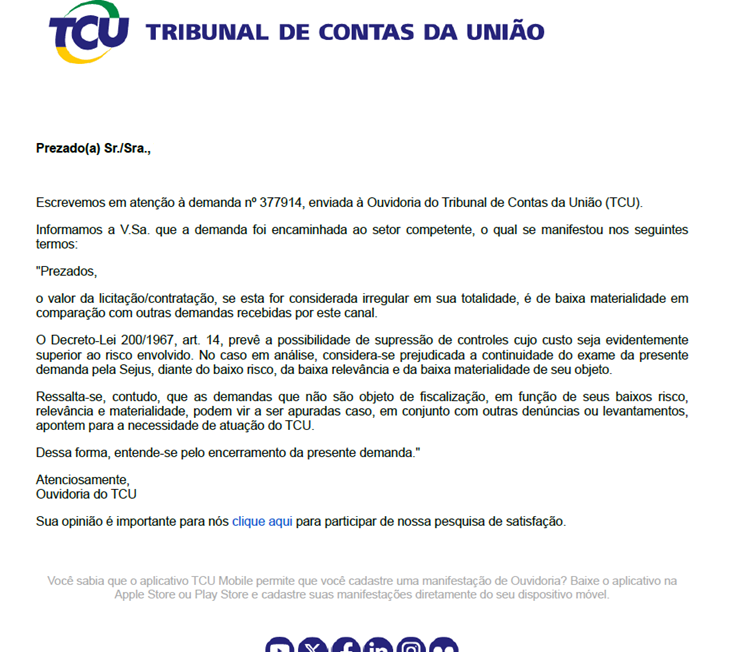

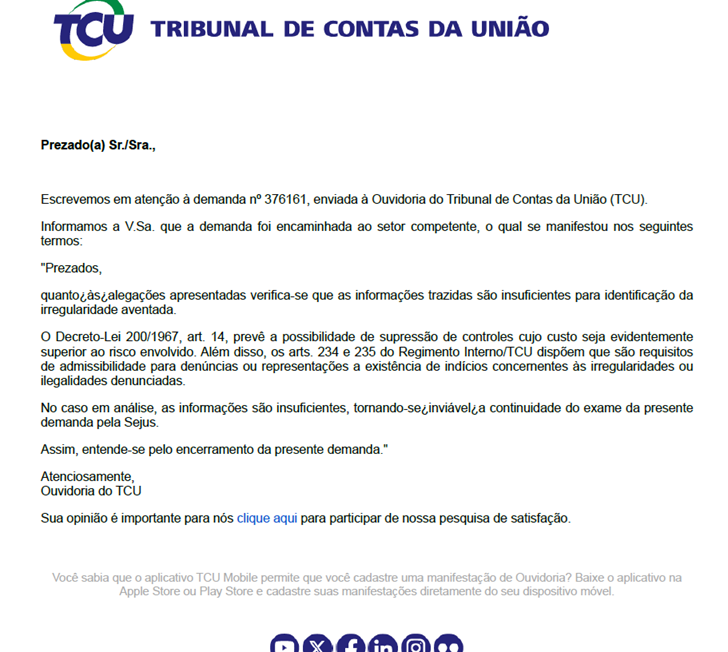

Ao se recusar em dar tratamento para todas as 37 demandas, houve por bem colacionar os dois exemplos de respostas denegatórias, exibidos nos quadros 1 e 2 seguintes:

Quadro 3: resposta do TCU referente à demanda 377914

Quadro 4: resposta do TCU referente à demanda 376161

Esses dois padrões de respostas resumiram-se a: “supressão de controles cujo custo seja evidentemente superior ao risco envolvido” e “baixo risco, da baixa relevância e da baixa materialidade de seu objeto”.

Para se constatar esse contrassenso por parte do TCU, tome-se, como exemplo, os montantes apurados de dano ao erário das demandas 375705, 375541 e 376161 (R$ 1.475.000,00, R$ 8.943.737,04 e R$ 3.155.369,40, respectivamente), sem mencionar outras de maior vulto danoso.

Diante das informações já expostas, o que o citado tribunal defende como “baixa materialidade”, na verdade, constitui-se em uma circunstância paradoxal, notadamente face ao seu orçamento anual bilionário com gastos de pessoal. Segundo o Portal de Transparência e Prestação de Contas do TCU (2025), cerca de R$ 2.160.000.000,00 foram executados em 2024 para sua atividade-fim, qual seja, a defesa dos recursos públicos.

Como leciona Meirelles (2016, p. 93), a natureza da função pública e a finalidade do Estado impedem que seus agentes deixem de exercitar os poderes e de cumprir os deveres que a lei lhes impõe. Como tais poderes devem ser utilizados em benefício da coletividade, a renúncia em apurar um provável dano ao erário de, pelo menos, R$ 62.745.336,67, desvirtua o conceito exposto pelo eminente doutrinador administrativista.

Impende ressaltar que, atualmente, os processos são exclusivamente eletrônicos e, em muitas das vezes, não é necessário deslocar servidores para se conceber uma ação de controle (muitas são feitas de maneira remota, destaque-se).

Assim, o TCU, a fim de atender, especificamente, à legitimidade que antecede a legalidade, deveria estabelecer níveis de materialidade para apuração de valores que se encontrem, ao menos, a partir dos limites de dispensa de licitação plasmados na Lei 14.133/20211,

2.2 Críticas à atuação do TCU e dos tribunais de contas pela doutrina

Não são raras as críticas pela doutrina especializada acerca da condução do TCU do trinômio materialidade/poder-dever de agir/eficiência. Com fulcro no que foi exposto no item 2.1 deste estudo, faz-se necessário colacionar argumentos de doutrinadores de elevado calibre.

Em artigo publicado na Revista Veja, Lisboa (2019) é categórico em afirmar a falta de efetividade dos tribunais de contas brasileiros. Nessa matéria, com foco no Tribunal de Contas do estado de São Paulo (TCE-SP), o autor apresenta uma parte da realidade ora exibida no subtópico anterior:

Cabe reconhecer que a imensa maioria dos tribunais de contas fracassou. Diversos estados não conseguem nem mesmo pagar em dia o salário dos seus servidores, sinal de colapso. Muito antes, deixa-se de gastar com a manutenção da infraestrutura e as obrigações comezinhas do poder público, como saúde e segurança. Alguns tribunais foram coniventes com interpretações criativas sobre a contabilidade dos gastos públicos, o que permitiu o crescimento das despesas com pessoal na última década.

Pelo visto, muitos tribunais de contas não são do ramo, apesar de custarem muito ao contribuinte. No caso da cidade de São Paulo, o Tribunal de Contas do Município (TCMSP) chega a custar 290 milhões de reais por ano, sendo 243 milhões de reais referentes aos gastos com pessoal. O orçamento do Parque Ibirapuera, por sua vez, é de 17 milhões de reais por ano, enquanto a Biblioteca Mário de Andrade, a maior da cidade, custa 10 milhões de reais.

Em sua visão, os tribunais de contas deveriam ser substituídos pelo modelo de auditorias privadas, à semelhança do que ocorre em países que adotaram o sistema anglo-saxão de controle, que adotam as controladorias-gerais:

Fica a pergunta: por que não acabar com os tribunais de contas e substituí-los por auditorias privadas, contratadas por licitação? A boa notícia é que não há como o serviço piorar, além de custar bem menos. Com os quase 300 milhões de reais que seriam economizados no caso da cidade de São Paulo, poderíamos melhorar a manutenção dos viadutos, das bibliotecas e dos parques públicos.

Lima (et al, 2017, p. 126), mesmo sendo um dos conselheiros-substitutos do Tribunal de Contas do estado do Mato Grosso (TCE-MT), faz severas críticas à atuação dos tribunais de contas brasileiros, cuja maestria de seus ensinamentos reproduz-se, in verbis:

É possível identificar que pelo menos três vícios de política insustentável podem ser apontados como obstáculos poderosos à efetividade na atuação dos Tribunais de Contas: o patrimonialismo, o tráfico de influências e o omissivismo.

Na mesma linha de raciocínio, Brito (2011, p. 13), adverte severamente sobre as consequências a que uma instituição pode estar exposta, em caso de não cumprir seus misteres constitucionais:

A instituição que não desempenha bem assumidamente e autenticamente sua função constitucional, ela embota e propicia, à própria sociedade, um movimento espontâneo de reclamo da extinção pura e simples dessa instituição embotada. (…) Se o órgão não desempenha sua função, ele não tem mais razão de existir (…) Ele é uma lantejoula, é uma bijuteria, ele é uma nominalidade pura e simplesmente. Numa sociedade democrática, autenticamente democrática, contemporânea, cada órgão tem que se assumir como militante da função que lhe empresta o nome.

Outro ponto negativo do TCU na lida dos recursos públicos federais é inerente às viagens de seus membros. Conforme relatado pela Revista Oeste2, o citado tribunal gastou cerca de 10,2 milhões de reais em viagens internacionais no ano de 2024.

Entretanto, a maior parte dessa cifra refere-se a celebrações de relações diplomáticas de países com o Brasil (atividade estranha às competências do TCU, conforme se constata no art. 71. da Constituição Federal), sob a pecha de “viagens de relações institucionais”. Coincidência ou não, o montante gasto nessas viagens coincide com o primeiro nível de materialidade criado pelo TCU no Anexo II da IN TCU 84/2020.