1. INTRODUÇÃO - LALUR

O Livro de Apuração do Lucro Real (LALUR) é um livro de escrituração de natureza eminentemente fiscal, criado pelo Decreto-lei nº 1.598/1977, em obediência ao § 2º do art. 177 da Lei nº 6.404/1976. Seu objetivo é a apuração extra contábil do lucro real sujeito à tributação do imposto de renda em cada período de apuração, contendo ainda elementos que poderão afetar o resultado de períodos futuros (RIR/1999, art. 262).

Na apuração do Lucro Real para fins de tributação pelo IRPJ e pela CSLL, o LALUR constitui o instrumento utilizado para determinar os valores sujeitos à tributação e que influenciarão na elaboração das Demonstrações Financeiras, conhecidas como resultado final do fechamento de balanço.

Quando o LALUR foi criado, em 1979, numa das apresentações de cursos presenciais que ministrei, ouvi a indagação: “LALUR, que bicho é esse?”

O LALUR foi instituído pela Instrução Normativa nº 28/1978 da SRF, que regulamentou o Decreto-lei nº 1.598/1977, adaptando a legislação do IRPJ às inovações introduzidas pela Lei nº 6.404/1976 (Lei das Sociedades por Ações). Após mais de 30 anos funcionando nos mesmos moldes de 1978, sobreveio, ainda que com atraso, a sua modernização, adequando-o à realidade digital da gestão tributária no Brasil. Essa atualização ocorreu com a edição da Instrução Normativa RFB nº 989/2009, que instituiu o Livro Eletrônico de Escrituração e Apuração do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real, denominado e-LALUR.

Atualmente, já não se fala apenas em LALUR, pois, com as recentes alterações em seu “modus operandi” de escrituração, o e-LALUR foi criado e, em seguida, integrado ao Sistema Público de Escrituração Digital (SPED) Contábil.

2. O LUCRO REAL APÓS DECRETO LEI Nº 1.598/1977

Segundo o Decreto-lei nº 1.598/1977, artigo 6º, § 2º — dispositivo incorporado ao Regulamento do Imposto de Renda (RIR) desde sua edição e constante da última atualização, o RIR/1999 —, na determinação do Lucro Real “serão adicionados ao lucro líquido do período de apuração”:

i) os custos, despesas, encargos, perdas, provisões, participações e quaisquer outros valores deduzidos na apuração do lucro líquido que, de acordo com o Regulamento, não sejam dedutíveis na determinação do Lucro Real;

ii) os resultados, rendimentos, receitas e quaisquer outros valores não incluídos na apuração do lucro líquido que, de acordo com o Regulamento, devam ser computados na determinação do Lucro Real.

A determinação da base real exige demonstrações financeiras, com o ajuste do lucro líquido apurado no Demonstrativo de Resultados — após a CSLL e antes do IRPJ — pelas adições, exclusões e compensações previstas na legislação.

Desde sua criação, o LALUR é dividido em duas partes, compondo a verdadeira escrituração fiscal do IRPJ com base no Lucro Real:

Parte “A” – Nela são discriminados os ajustes realizados sobre os valores constantes da contabilidade da empresa, elaborada de acordo com a legislação comercial e as normas do Conselho Federal de Contabilidade (CFC). Todavia, determinadas despesas registradas contabilmente não são dedutíveis para fins de apuração do IRPJ, devendo ser adicionadas ao lucro líquido contábil. Exemplos incluem multas indedutíveis, doações e brindes efetuados em desacordo com a legislação fiscal. De igual modo, são excluídos valores que não comporão o Lucro Real, como os incentivos fiscais criados pelo governo para estimular setores específicos da economia, a exemplo da Depreciação Acelerada Incentivada, utilizada como instrumento de desoneração tributária.

Parte “B” – Funciona como uma verdadeira “conta corrente fiscal”, na qual são escriturados os valores que impactarão o Lucro Real em períodos subsequentes. É o caso, por exemplo, das depreciações aceleradas incentivadas, que já foram analisadas em item anterior desta série. Essa parte finaliza com a respectiva Demonstração do Lucro Real, transcrita na Parte “A” do LALUR, posteriormente refletida na DIPJ, além de controlar os saldos de prejuízos fiscais a compensar.

3. COMO FICOU O LALUR NO SISTEMA ELETRÔNICO

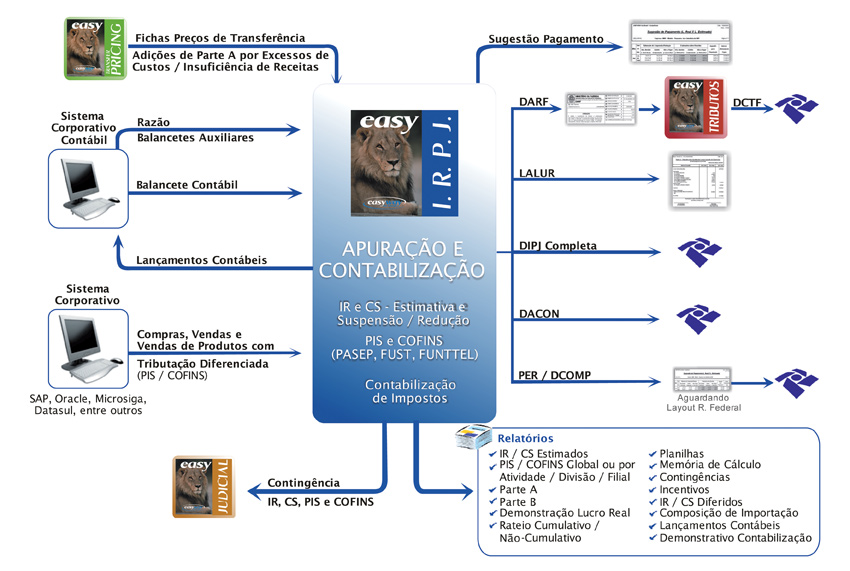

O procedimento para a apuração do Lucro Real passa, necessariamente, pela escrituração do LALUR. Considerando o atual contexto digital, há diversas ferramentas destinadas a auxiliar esse processo. Sem caráter de recomendação, cita-se, a título de exemplo, o sistema Easy-IRPJ, por meio do qual é possível verificar, pelo fluxo do sistema, a facilidade atualmente oferecida aos operadores contábeis. A seguir, apresenta-se o funcionamento da ferramenta mencionada:

4. A ESCRITURAÇÃO DO LALUR

As adições, exclusões e compensações de prejuízos fiscais já foram tratadas no artigo II desta série, razão pela qual se torna desnecessário repeti-las neste momento.

Após mais de quatro décadas de vivência contábil e tributária, desde a adoção do LALUR em 1978, concluímos que o sistema de apuração do IRPJ, via Lucro Real, sofreu alterações que, especialmente nos últimos quinze anos, reduziram de forma significativa as dificuldades em sua operação. Assim, não deve ser visto como um “fantasma” pelos escritórios de contabilidade, pelos novos profissionais da área e pelos gestores tributários, responsáveis pela maioria dos serviços prestados aos contribuintes do IRPJ neste país.

As pessoas jurídicas ficaram dispensadas, em relação aos fatos ocorridos a partir de 1º de janeiro de 2014, da escrituração do Livro de Apuração do Lucro Real (LALUR) em meio físico e da entrega da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), em razão da instituição da Escrituração Contábil Fiscal (ECF), nos termos da Instrução Normativa RFB nº 1.422/2013.

Ressalte-se, contudo, que permanece a exigência da elaboração do LALUR, agora em meio eletrônico, correspondendo à própria ECF – Escrituração Contábil Fiscal.

Portanto, atualmente o LALUR é integralmente realizado na ECF, o que facilitou substancialmente as tarefas dos contabilistas e auditores.

Espera-se que, ainda nesta década, os profissionais da contabilidade sejam desonerados da obrigação de enviar tantas informações à Receita Federal do Brasil, considerando que todas são extraídas de uma única fonte: o Sistema Público de Escrituração Digital (SPED).

5. Tabela de adições e exclusões ao lucro líquido

A Instrução Normativa RFB nº 1.700/2017 consolidou, em duas tabelas, as hipóteses de adições e exclusões, indicando suas aplicações ao IRPJ e à CSLL, bem como os dispositivos legais correspondentes.

Cumpre destacar que nem todas as pessoas jurídicas tributadas pelo Lucro Real estarão sujeitas a todas as hipóteses previstas de adições e exclusões.

A seguir, apresentam-se as tabelas da Receita Federal do Brasil (RFB):

ANEXO I - TABELA DE ADIÇÕES AO LUCRO LÍQUIDO

Nº |

Assunto |

Descrição do Ajuste |

Aplica-se ao IRPJ? |

Aplica-se à CSLL? |

Dispositivo na IN |

1 |

Ajuste a Valor Presente |

Os valores decorrentes do ajuste a valor presente de elementos do ativo de que trata o art. 4º da Lei nº 12.973, de 2014, no período de apuração em que a receita ou o resultado da operação deva ser oferecido à tributação |

Sim |

Sim |

Arts. 90. e 91, § 3º |

2 |

Ajuste a Valor Presente |

As despesas financeiras decorrentes de ajuste a valor presente de elementos do passivo de que trata o art. 5º da Lei nº 12.973, de 2014, nos períodos de apuração em que forem apropriadas. |

Sim |

Sim |

Arts. 93. e 94, § 2º |

3 |

Aluguéis |

O valor das despesas de aluguéis que não atenderem às condições do caput do art. 71. da Lei nº 4.506, de 1964, e a parcela que exceder ao preço ou valor de mercado dos aluguéis pagos a sócios ou dirigentes de empresas e a seus parentes ou dependentes. |

Sim |

Não |

Art. 84 |

4 |

Aporte do Poder Público |

O valor do aporte de recursos excluído conforme inciso I do § 3º do art. 6º da Lei nº 11.079, de 2004, dividido pela quantidade de períodos de apuração contidos no prazo restante do contrato, considerado a partir do início da prestação dos serviços públicos. |

Sim |

Sim |

Art. 171, §§ 1º e 2º |

5 |

Aporte do Poder Público |

O saldo remanescente do aporte excluído conforme inciso I do § 3º do art. 6º da Lei nº 11.079, de 2004, ainda não adicionado, dividido pela quantidade de períodos de apuração contidos no prazo restante do contrato, no caso em que, em 1º de janeiro de 2014, para os optantes conforme art. 75. da Lei nº 12.973, de 2014, ou em 1º de janeiro de 2015, para os não optantes, a concessionária já tenha iniciado a prestação dos serviços públicos. |

Sim |

Sim |

Art. 171, § 3º |

6 |

Aporte do Poder Público |

O saldo do aporte excluído conforme inciso I do § 3º do art. 6º da Lei nº 11.079, de 2004, ainda não adicionado, no caso de extinção da concessão antes do advento do termo contratual. |

Sim |

Sim |

Art. 171, § 4º |

7 |

Arrendamento Mercantil - PJ Arrendadora |

O resultado das operações de arrendamento mercantil em que haja transferência substancial dos riscos e benefícios inerentes à propriedade do ativo e que não esteja sujeito ao tratamento tributário previsto pela Lei nº 6.099, de 1974, proporcionalmente ao valor da contraprestação, conforme previsto no caput do art. 46. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 173 |

8 |

Arrendamento Mercantil - PJ Arrendadora |

Os ajustes, previstos no § 1º do art. 46. da Lei nº 12.973, de 2014, das operações de arrendamento mercantil em que haja transferência substancial dos riscos e benefícios inerentes à propriedade do ativo e que não esteja sujeito ao tratamento tributário previsto pela Lei nº 6.099, de 1974, decorrentes da neutralização dos novos métodos e critérios contábeis, cuja tributação deva ser o resultado proporcional ao valor da contraprestação. |

Sim |

Sim |

Art. 173, § 1º |

9 |

Arrendamento Mercantil - PJ Arrendadora |

O resultado de contrato não tipificado como arrendamento mercantil que contenha elementos contabilizados como arrendamento mercantil por força de normas contábeis e da legislação comercial, em que haja transferência substancial dos riscos e benefícios inerentes à propriedade do ativo, proporcionalmente ao valor da contraprestação, conforme previsto no caput do art. 46. e no inciso III do art. 49. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 173, caput e § 3º |

10 |

Arrendamento Mercantil - PJ Arrendadora |

Os ajustes, previstos no § 1º do art. 46. e no inciso III do art. 49. da Lei nº 12.973, de 2014, decorrentes da neutralização dos novos métodos e critérios contábeis, de contrato não tipificado como arrendamento mercantil que contenha elementos contabilizados como arrendamento mercantil por força de normas contábeis e da legislação comercial, em que haja transferência substancial dos riscos e benefícios inerentes à propriedade do ativo, cuja tributação deva ser o resultado proporcional ao valor da contraprestação. |

Sim |

Sim |

Art. 173, §§ 1º e 3º |

11 |

Arrendamento Mercantil – PJ Arrendatária |

O valor das despesas de depreciação, amortização e exaustão geradas por bem objeto de arrendamento mercantil na arrendatária, na hipótese em que esta reconheça contabilmente o encargo. |

Sim |

Sim |

Art. 175, inciso III e § 1º |

12 |

Arrendamento Mercantil – PJ Arrendatária |

O valor dos encargos de depreciação, amortização ou exaustão apropriado como custo de produção pela pessoa jurídica arrendatária, na hipótese em que esta reconheça contabilmente o encargo. |

Sim |

Sim |

Art. 175, inciso IV e §§ 1º e 2º |

13 |

Arrendamento Mercantil – PJ Arrendatária |

O valor da depreciação, amortização e exaustão contabilizado como despesa ou custo, de ativos reconhecidos em função de contratos que, embora não tipificados como arrendamento mercantil, contenham elementos contabilizados como arrendamento mercantil por força de normas contábeis e da legislação comercial. |

Sim |

Sim |

Art. 175, incisos III e IV e §§ 1º a 3º |

14 |

Arrendamento Mercantil – PJ Arrendatária |

As despesas financeiras incorridas, inclusive as decorrentes de ajuste a valor presente, consideradas nas contraprestações pagas ou creditadas pela arrendatária em contratos de arrendamento mercantil e que podem ser excluídas conforme item 7 do Anexo II – Tabela de Exclusões. |

Sim |

Sim |

Art. 175, inciso II |

15 |

Arrendamento Mercantil – PJ Arrendatária |

As despesas financeiras incorridas, inclusive as decorrentes de ajuste a valor presente, consideradas nas contraprestações pagas ou creditadas em contratos que, embora não tipificados como arrendamento mercantil, contenham elementos contabilizados como arrendamento mercantil por força de normas contábeis e da legislação comercial, e que podem ser excluídas conforme item 8 do Anexo II – Tabela de Exclusões. |

Sim |

Sim |

Art. 175, inciso II e § 3º |

16 |

Arrendamento Mercantil – PJ Arrendatária - Perda na Alienação de Bem |

A perda apurada na alienação de bem que vier a ser tomado em arrendamento mercantil pela própria vendedora ou com pessoa jurídica a ela vinculada, conforme disposto no parágrafo único do art. 9º da Lei nº 6.099, de 1974. |

Sim |

Não |

- |

17 |

Atividade Imobiliária – Diferimento da Tributação |

A parcela do lucro bruto proporcional à receita recebida no período de apuração, cuja tributação tenha sido diferida nos termos do art. 29. do Decreto-Lei nº 1.598, de 1977. |

Sim |

Sim |

- |

18 |

Atividade Imobiliária - Permuta |

O lucro bruto decorrente da avaliação a valor justo de unidades imobiliárias recebidas em operação de permuta, quando o imóvel recebido for alienado, inclusive como parte integrante do custo de outras unidades imobiliárias ou realizado a qualquer título, ou quando, a qualquer tempo, for classificada no ativo não circulante investimentos ou imobilizado, conforme disposto no § 3º do art. 27. do Decreto-Lei nº 1.598, de 1977. |

Sim |

Sim |

- |

19 |

Avaliação a Valor Justo - Ganho |

O ganho decorrente de avaliação de ativo ou passivo com base no valor justo controlado por meio de subconta conforme caput do art. 13. da Lei nº 12.973, de 2014, a ser adicionado nos períodos de apuração e na proporção em que o ativo for realizado ou o passivo for liquidado ou baixado. |

Sim |

Sim |

Art. 97, § 1º, art. 98, §§ 5º e 6º, e art. 100, § 4º |

20 |

Avaliação a Valor Justo - Ganho |

O ganho decorrente de avaliação de ativo ou passivo com base no valor justo não controlado por meio de subconta conforme caput do art. 13. da Lei nº 12.973, de 2014, e não registrado em conta de receita do período. |

Sim |

Sim |

Art. 97, §§ 3º, 4º e 10. Anexo IV, Exemplos 4 (b), 5 (c) e 6 ( c) |

21 |

Avaliação a Valor Justo - Ganho |

O valor anteriormente excluído conforme item 13 do Anexo II – Tabela de Exclusões, na hipótese: - do ganho decorrente de avaliação de ativo ou passivo com base no valor justo não ter sido controlado por meio de subconta conforme caput do art. 13. da Lei nº 12.973, de 2014; - de ter havido prejuízo fiscal (ou base de cálculo negativa da CSLL) antes do cômputo do referido ganho; e - de haver lucro real (ou resultado ajustado positivo) antes do cômputo da adição. |

Sim |

Sim |

Art. 97, § 7º, I e II, 'a'; e § 9º, I e II, 'a'. Anexo IV, Exemplos 2 (d), 3 (d), 5 (d) e 6 (d) |

22 |

Avaliação a Valor Justo - Ganho |

O valor do prejuízo fiscal (ou base de cálculo negativa da CSLL) antes do cômputo do ganho, na hipótese: - do ganho decorrente de avaliação de ativo ou passivo com base no valor justo não ser controlado por meio de subconta conforme caput do art. 13. da Lei nº 12.973, de 2014; - de haver prejuízo fiscal (ou base de cálculo negativa da CSLL) antes do cômputo do ganho; e - do prejuízo fiscal (ou base de cálculo negativa da CSLL) antes do cômputo do ganho ser menor que o ganho. |

Sim |

Sim |

Art. 97, § 7º, II, 'b', e § 9º, II, ´b´. Anexo IV, Exemplos 3 (c) e 6 (c) |

23 |

Avaliação a Valor Justo – Ganho - Mudança de Lucro Presumido para Lucro Real |

Os ganhos decorrentes de avaliação com base no valor justo na pessoa jurídica anteriormente tributada pelo lucro presumido e que tenha optado pelo diferimento da tributação desses ganhos, nos termos e condições do caput e do § 1º do art. 16. da Lei nº 12.973, de 2014, a ser adicionado conforme o disposto no item 19 deste Anexo. |

Sim |

Sim |

Art. 119, §§ 1º e 4º |

24 |

Avaliação a Valor Justo – Ganho - Permuta |

O ganho decorrente da avaliação com base no valor justo em permuta que envolva troca de ativos ou passivos, a ser adicionado, conforme o caso, de acordo com o disposto nos itens 19, 20, 21 ou 22 deste Anexo. |

Sim |

Sim |

Art. 97, § 12, art. 99, §§ 5º e 6º, e art. 101, § 4º |

25 |

Avaliação a Valor Justo - Ganho - Subscrição |

O ganho decorrente de avaliação com base no valor justo de bem do ativo incorporado ao patrimônio de outra pessoa jurídica, na subscrição em bens de capital social ou de valores mobiliários, excluído no período de apuração da subscrição, nos termos e condições do caput do art. 17. da Lei nº 12.973, de 2014, a ser adicionado nos períodos de apuração em que ocorrerem as hipóteses relacionadas no § 1º do mesmo artigo. |

Sim |

Sim |

Art. 110, §§ 1º, 10 e 11, e art. 111, § 4º |

26 |

Avaliação a Valor Justo - Ganho - Subscrição |

O ganho decorrente de avaliação com base no valor justo de bem do ativo incorporado ao patrimônio de outra pessoa jurídica, na subscrição em bens de capital social ou de valores mobiliários, não controlado por meio de subconta, no caso previsto nos §§ 2º e 3º do art. 17. da Lei nº 12.973, a ser adicionado nas situações de que tratam os itens 20, 21 e 22 deste Anexo. |

Sim |

Sim |

Art. 110, §§ 2º a 9º |

27 |

Avaliação a Valor Justo – Ganho - Sucedida |

O ganho verificado na sucedida, decorrente de avaliação com base no valor justo de ativo ou passivo, incorporado ao patrimônio da sucessora em evento de incorporação, fusão ou cisão, a ser adicionado nos períodos de apuração e na proporção em que o ativo for realizado ou o passivo for liquidado ou baixado na pessoa jurídica sucessora, atendidas as condições do art. 13. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 118, parágrafo único |

28 |

Avaliação a Valor Justo - Perda |

A perda decorrente de avaliação de ativo ou passivo com base no valor justo, no período de apuração em que for apropriada como despesa, nos termos do art. 14. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 102, art. 103, § 2º, e art. 104, § 2º |

29 |

Avaliação a Valor Justo – Perda - Subscrição |

A perda decorrente de avaliação com base no valor justo de bem do ativo incorporado ao patrimônio de outra pessoa jurídica, na subscrição em bens de capital social ou de valores mobiliários, no período de apuração em que for apropriada como despesa. |

Sim |

Sim |

112 e 113, § 2º |

30 |

Contratos de Concessão de Serviços Públicos |

O resultado decorrente do reconhecimento como receita do direito de exploração recebido do poder concedente, proporcionalmente à realização do ativo intangível representativo do direito, no caso de contrato de concessão de serviços públicos de que trata o art. 35. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 167, caput e § 2º |

31 |

Contratos de Concessão de Serviços Públicos |

O lucro decorrente da receita reconhecida pela construção, recuperação, reforma, ampliação ou melhoramento da infraestrutura, cuja contrapartida tenha sido ativo financeiro, a ser adicionado à medida do efetivo recebimento deste ativo financeiro, no caso de contrato de concessão de serviços públicos de que trata o art. 36. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 168 |

32 |

Contratos de Concessão de Serviços Públicos |

O valor calculado pela divisão da diferença negativa a que se refere o inciso IV do art. 69. da Lei nº 12.973, de 2014, pelo prazo restante, em meses, de vigência do contrato, multiplicado pelo número de meses do período de apuração, no caso de contrato de concessão de serviços públicos vigente em 1º de janeiro de 2014, para os optantes conforme art. 75. da Lei nº 12.973, de 2014, ou em 1º de janeiro de 2015, para os não optantes. |

Sim |

Sim |

Art. 305, inciso IV |

33 |

Contratos de Longo Prazo - Divergência de Critério |

A diferença de resultados decorrente da utilização de critério distinto dos previstos no § 1º do art. 10. do Decreto-Lei nº 1.598, de 1977, para determinação da porcentagem do contrato ou da produção executada. |

Sim |

Sim |

Art. 164, inciso II, alínea "b" |

34 |

Contratos de Longo Prazo - Pessoa Jurídica de Direito Público |

A parcela do lucro da empreitada ou fornecimento, contratado com pessoa jurídica de direito público, ou empresa sob seu controle, empresa pública, sociedade de economia mista ou sua subsidiária, anteriormente excluída nos termos da alínea “a” do § 3º do art. 10. do Decreto-Lei nº 1.598, de 1977, cuja respetiva receita tenha sido recebida. |

Sim |

Sim |

- |

35 |

Cooperativas |

O valor dos juros sobre o capital integralizado pago pelas cooperativas a seus associados que exceder a 12% ao ano, no caso do IRPJ, e o valor total destes juros, no caso da CSLL. |

Sim |

Sim |

Art. 77 |

36 |

Cooperativas |

Os resultados negativos das operações realizadas com seus associados, no caso de sociedades cooperativas que obedecerem ao disposto na legislação específica que não tenham por objeto a compra e fornecimento de bens aos consumidores. |

Sim |

Sim |

Art. 23 |

37 |

Depreciação - Diferença entre as Depreciações Contábil e Fiscal |

O valor correspondente à depreciação constante da escrituração comercial, a partir do período de apuração em que o total da depreciação acumulada, computado para fins de apuração do lucro real e do resultado ajustado, atingir o custo de aquisição do bem. |

Sim |

Sim |

Art. 124, § 5º |

38 |

Depreciação - Saldo na Parte "B" do Lalur - Alienação ou Baixa de Ativo - Regra Geral |

O saldo da depreciação existente na parte “B” do e-Lalur e do e-Lacs, no caso de alienação ou baixa a qualquer título do bem ou direito. |

Sim |

Sim |

Art. 200, § 3º |

39 |

Despesa com Instrumentos de Capital ou de Dívida Subordinada - Estorno |

O estorno da remuneração, encargos, despesas e demais custos, referentes a instrumentos de capital ou de dívida subordinada, emitidos pela pessoa jurídica, exceto na forma de ações, quando registrado em contrapartida de conta do patrimônio líquido, na hipótese de valor anteriormente deduzido. |

Sim |

Sim |

Art. 163, § 2º |

40 |

Despesas com a Alimentação de Sócios, Acionistas e Administradores |

As despesas com alimentação de sócios, acionistas e administradores, ressalvado o disposto na alínea “a” do inciso II do art. 74. da Lei nº 8.383, de 1991. |

Sim |

Sim |

Art. 143 |

41 |

Despesas com Propaganda |

O valor das despesas de propaganda que não atendam às condições previstas no art. 54. da Lei nº 4.506, de 1964. |

Sim |

Não |

- |

42 |

Despesas Financeiras - Lucros e/ou Dividendos |

Os lucros ou dividendos pagos ou creditados a beneficiários de qualquer espécie de ação prevista no art. 15. da Lei nº 6.404, de 1976, classificados como despesa financeira na escrituração comercial. |

Sim |

Sim |

Art. 238, § 10 |

43 |

Despesas Necessárias |

As despesas que não sejam consideradas necessárias à atividade da empresa. |

Sim |

Sim |

Arts. 68. e 69 |

44 |

Despesas Pré-Operacionais |

As despesas de organização pré-operacionais ou pré-industriais e de expansão das atividades industriais referidas no art. 11. da Lei nº 12.973, de 2014, no período de apuração em que forem incorridas. |

Sim |

Sim |

Art. 128, caput |

45 |

Devolução de Capital Social |

A diferença entre o valor de mercado e o valor contábil dos bens e direitos entregues ao titular ou a sócio ou a acionista, a título de devolução de participação no capital social. |

Sim |

Sim |

Art. 244, § 1º |

46 |

Doações |

As doações, exceto as referidas no § 2º do art. 13. da Lei nº 9.249, de 1995. |

Sim |

Sim |

Arts. 139. a 141 |

47 |

Doações e Subvenções |

O valor das doações e subvenções para investimentos recebidas do Poder Público, anteriormente excluído da apuração do lucro real e do resultado ajustado, quando descumpridas as condições previstas no art. 30. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 198, § 2º |

48 |

Doações e Subvenções |

O valor das despesas ou dos custos já considerados na base de cálculo do IRPJ e da CSLL, em períodos anteriores ao do recebimento das subvenções governamentais de que trata o art. 30. da Lei nº 12.350, de 2010 |

Sim |

Sim |

- |

49 |

Doações e Subvenções |

Os recursos decorrentes das subvenções governamentais de que trata o art. 30. da Lei nº 12.350, de 2010, empregados pela pessoa jurídica beneficiária, contabilizados como despesa ou custo do período. |

Sim |

Sim |

- |

50 |

Furto |

O valor correspondente aos prejuízos por desfalque, apropriação indébita e furto, por empregados ou terceiros, quando não houver inquérito instaurado nos termos da legislação trabalhista ou quando não apresentada queixa perante a autoridade policial, conforme disposto no § 3º do art. 47. da Lei nº 4.506, de 1964. |

Sim |

Sim |

- |

51 |

Ganho de Capital - Recebimento após o Término do Período de Apuração da Contratação |

O lucro proporcional à parcela do preço recebida referente à venda de bens do ativo não circulante classificados como investimentos, imobilizado ou intangível, para recebimento do preço, no todo ou em parte, após o término do ano-calendário seguinte ao da contratação. |

Sim |

Sim |

Art. 200, § 2º |

52 |

Gastos com Desmontagem |

A parcela do valor realizado do ativo imobilizado referente à provisão para gastos de desmontagem e retirada de item do ativo ou restauração do local em que está situado. |

Sim |

Sim |

Art. 125, § 1º |

53 |

Impostos e Contribuições com Exigibilidade Suspensa |

O valor dos impostos e contribuições cuja exigibilidade esteja suspensa, nos termos dos incisos II a V do art. 151. da Lei nº 5.172, de 1966 - Código Tributário Nacional, haja ou não depósito judicial, caso esses impostos e contribuições tenham sido computados no resultado. |

Sim |

Sim |

Art. 131, § 1º |

54 |

Incentivo Fiscal - Amortização Acelerada Incentivada - Ativo Intangível Vinculado à Pesquisa Tecnológica e ao Desenvolvimento de Inovação Tecnológica |

O encargo de amortização constante da escrituração comercial de bens intangíveis, vinculados exclusivamente às atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, objeto de amortização acelerada incentivada, a partir do período de apuração em que a amortização acumulada, incluindo a contábil e acelerada, atingir o custo de aquisição dos ativos nos termos dos §§ 9º e 10 do art. 17. da Lei nº 11.196, de 2005. |

Sim |

Não |

- |

55 |

Incentivo Fiscal - Depreciação Acelerada – Atividade Rural |

O encargo de depreciação constante da escrituração comercial de bem integrante do ativo imobilizado, exceto a terra nua, utilizado na exploração da atividade rural, a partir do ano seguinte ao da aquisição do bem. |

Sim |

Sim |

Art. 260, § 3º |

56 |

Incentivo Fiscal - Depreciação Acelerada – Atividade Rural - Alienação ou Baixa de Ativo |

O saldo da depreciação acelerada de bem integrante do ativo imobilizado, exceto terra nua, utilizado na exploração da atividade rural, existente na parte “B” do e-Lalur e do e-Lacs, no caso de alienação ou baixa a qualquer título do bem ou no caso em que o bem seja desviado exclusivamente para utilização em outras atividades. |

Sim |

Sim |

Art. 260, §§ 5º e 7º |

57 |

Incentivo Fiscal - Depreciação Acelerada Incentivada - Inovação Tecnológica |

O encargo de depreciação constante da escrituração comercial de máquinas, equipamentos, aparelhos e instrumentos, novos, destinados à utilização nas atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, objeto de depreciação acelerada incentivada, a partir do período de apuração em que a depreciação acumulada, incluindo a contábil e a acelerada, atingir o custo de aquisição dos ativos nos termos dos §§ 9º e 10 do art. 17. da Lei nº 11.196, de 2005. |

Sim |

Sim |

- |

58 |

Incentivo Fiscal - Depreciação Acelerada Incentivada - SUDENE e SUDAM |

O encargo de depreciação constante da escrituração comercial de bens integrantes de projeto aprovado para instalação, ampliação, modernização ou diversificação enquadrado em setores da economia considerados prioritários para o desenvolvimento regional, em microrregiões menos desenvolvidas localizadas nas áreas de atuação da Superintendência do Desenvolvimento do Nordeste - SUDENE e da Superintendência de Desenvolvimento da Amazônia – SUDAM, a partir do período de apuração em que a depreciação acumulada, incluindo a contábil e a acelerada, atingir o custo de aquisição dos bens, conforme disposto nos §§ 5º e 6º do art. 31. da Lei nº 11.196, de 2005. |

Sim |

Não |

- |

59 |

Incentivo Fiscal - Depreciação Acelerada Incentivada - Veículos Automóveis para Transporte de Mercadorias e Vagões, Locomotivas, Locotratores e Tênderes |

O encargo de depreciação constante da escrituração comercial de veículos automóveis para transporte de mercadorias e de vagões, locomotivas, locotratores e tênderes, objeto de depreciação acelerada incentivada, a partir do período de apuração em que a depreciação acumulada, incluindo a contábil e a acelerada, atingir o custo de aquisição dos ativos, conforme disposto nos §§ 3º e 4º do art. 1º da Lei nº 12.788, de 2013. |

Sim |

Não |

- |

60 |

Incentivo Fiscal - Depreciação ou Amortização Acelerada Incentivada - Pesquisa e Desenvolvimento Tecnológico |

O encargo de depreciação ou amortização constante da escrituração comercial de instalações fixas e de aparelhos, máquinas e equipamentos, destinados à utilização em projetos de pesquisa e desenvolvimento tecnológico, metrologia, normalização técnica e avaliação da conformidade, aplicáveis a produtos, processos, sistemas e pessoal, procedimentos de autorização de registros, licenças, homologações e suas formas correlatas, bem como relativos a procedimentos de proteção de propriedade intelectual, que tenham sido objeto de depreciação ou amortização acelerada incentivada nos termos do art. 20. da Lei nº 11.196, de 2005. |

Sim |

Não |

- |

61 |

Incentivo Fiscal - Gastos com Desenvolvimento de Inovação Tecnológica |

O valor da realização do ativo intangível, inclusive por amortização, alienação ou baixa, na situação a que se refere o parágrafo único do art. 42. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 127, parágrafo único |

62 |

Incentivo Fiscal - Microempresa e EPP - Pesquisa e Inovação Tecnológica |

Os dispêndios efetuados por microempresa e empresa de pequeno porte com a execução de projeto de pesquisa tecnológica e desenvolvimento de inovação tecnológica por encomenda, nos termos dos §§ 2º e 3º do art.18 da Lei nº 11.196, de 2005. |

Sim |

Sim |

- |

63 |

Incentivo Fiscal - Pagamento Unificado de Tributos - Construção no Âmbito do PMCMV |

Os custos e despesas próprios da construção de unidades habitacionais de valor comercial de até R$ 100.000,00 contratada no âmbito do Programa Minha Casa, Minha Vida - PMCMV, com opção pelo pagamento unificado de tributos de que trata o art. 2º da Lei nº 12.024, de 2009. |

Sim |

Sim |

- |

64 |

Incentivo Fiscal - Pagamento Unificado de Tributos - RET |

Os custos e as despesas próprios da incorporação imobiliária sujeita ao Regime Especial de Tributação - RET de que trata a Lei nº 10.931, de 2004. |

Sim |

Sim |

- |

65 |

Incentivo Fiscal - Pagamento Unificado de Tributos - RET - Estabelecimento de Educação Infantil |

Os custos e despesas próprios da construção ou reforma de estabelecimentos de educação infantil sujeita ao Regime Especial de Tributação - RET de que tratam os arts. 24. a 27 da Lei nº 12.715, de 2012. |

Sim |

Sim |

- |

66 |

Incentivo Fiscal - Pagamento Unificado de Tributos - RET - PMCMV |

Os custos e as despesas próprios da incorporação imobiliária contratada no âmbito do Programa Minha Casa, Minha Vida - PMCMV, sujeita ao Regime Especial de Tributação - RET de que trata a Lei nº 10.931, de 2004. |

Sim |

Sim |

- |

67 |

Incentivo Fiscal - Pesquisa Científica e Tecnológica e de Inovação Tecnológica |

Os dispêndios registrados como despesa ou custo operacional realizados em projeto de pesquisa científica e tecnológica e de inovação tecnológica executado por Instituição Científica e Tecnológica - ICT ou por entidades científicas e tecnológicas privadas, sem fins lucrativos, no valor estabelecido pelo art. 19-A da Lei nº 11.196, de 2005. |

Sim |

Sim |

- |

68 |

Incentivo Fiscal - Pesquisas Tecnológicas e Desenvolvimento de Inovação Tecnológica |

O valor da depreciação ou amortização, registrado na escrituração comercial, relativo aos dispêndios com pesquisa tecnológica e desenvolvimento de inovação tecnológica deduzidos conforme previsto nos §§ 1º e 2º do art. 26. da Lei nº 11.196, de 2005. |

Sim |

Sim |

- |

69 |

Juros de Empréstimos - Custos de Empréstimos |

A parcela dos juros e outros encargos, anteriormente contabilizados como custo, associados a empréstimos contraídos para financiar a aquisição, construção ou produção de bens classificados como estoques de longa maturação, propriedade para investimentos, ativo imobilizado ou ativo intangível, no período de apuração em que o respectivo ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa. |

Sim |

Sim |

Art. 145, § 4º |

70 |

Juros de Empréstimos - Empresa Controlada ou Coligada |

Os juros, decorrentes de empréstimos, pagos ou creditados a empresa controlada ou coligada, independentemente do local de seu domicílio, incidentes sobre valor equivalente aos lucros não disponibilizados por empresas controladas, domiciliadas no exterior. |

Sim |

Sim |

Art. 145, § 5º |

71 |

Juros Produzidos por NTN |

Os juros produzidos por Notas do Tesouro Nacional (NTN) emitidas para troca compulsória no âmbito do Programa Nacional de Privatização (PND) anteriormente excluídos nos termos do art. 100. da Lei nº 8981, de 1995, no período do seu recebimento. |

Sim |

Sim |

Art. 146, parágrafo único |

72 |

Juros sobre o Capital Próprio |

O excesso de juros sobre o capital próprio pagos ou creditados de que trata o art. 9º da Lei nº 9.249, de 1995, no caso de terem sidos contabilizados como despesa. |

Sim |

Sim |

Art. 75 |

73 |

Juros sobre o Capital Próprio |

Os juros sobre o capital próprio auferidos, no caso de não terem sido contabilizados como receita. |

Sim |

Sim |

Art. 76, parágrafo único |

74 |

Lucros, Rendimentos e Ganhos de Capital Auferidos no Exterior |

1) Em dezembro de cada ano, a parcela do ajuste do valor do investimento em controlada, direta ou indireta, e coligada, domiciliadas no exterior, equivalente aos lucros por ela auferidos. 2) Em dezembro de cada ano, os lucros auferidos no exterior por intermédio de filiais, sucursais, que tiverem sido disponibilizados para a pessoa jurídica domiciliada no Brasil no curso do ano-calendário. |

Sim |

Sim |

- |

|

3) Em dezembro de cada ano, os lucros auferidos por intermédio de coligada domiciliada no exterior no ano-calendário em que tiverem sido disponibilizados para a pessoa jurídica domiciliada no Brasil, desde que se verifiquem condições previstas no art. 81. da Lei nº 12.973, de 2014. 4) Em dezembro de cada ano, os lucros provenientes de investimentos no exterior, não avaliados pela equivalência patrimonial. |

|||||

75 |

Lucros, Rendimentos e Ganhos de Capital Auferidos no Exterior |

Em dezembro de cada ano, os rendimentos e ganhos de capital auferidos no exterior, no caso de apuração trimestral, que tenham sido excluídos no primeiro, segundo e terceiro trimestres na apuração do lucro real referente a esses períodos. |

Sim |

Sim |

- |

76 |

Lucros, Rendimentos e Ganhos de Capital Auferidos no Exterior |

As perdas incorridas em operações no exterior e reconhecidas nos resultados da pessoa jurídica, bem como as perdas de capital apuradas pela pessoa jurídica no exterior. |

Sim |

Sim |

- |

77 |

Multas por Infrações Fiscais |

O valor das multas por infrações fiscais, salvo as de natureza compensatória e as impostas por infrações de que não resultem falta ou insuficiência de pagamento de tributo. |

Sim |

Sim |

Art. 132 |

78 |

Operações Realizadas em Mercados de Liquidação Futura |

Os resultados negativos incorridos nas operações realizadas em mercados de liquidação futura, inclusive os sujeitos a ajustes de posições, reconhecidos na escrituração contábil antes da liquidação do contrato, cessão ou encerramento da posição. |

Sim |

Sim |

Art. 105, § 2º |

79 |

Operações Realizadas em Mercados de Liquidação Futura |

Os resultados positivos incorridos nas operações realizadas em mercados de liquidação futura, inclusive os sujeitos a ajustes de posições, que, antes da liquidação do contrato, cessão ou encerramento da posição, foram reconhecidos na escrituração contábil e excluídos na apuração do lucro real e do resultado ajustado, a serem adicionados na data da liquidação do contrato, cessão ou encerramento da posição. |

Sim |

Sim |

Art. 105, § 2º |

80 |

Pagamento Baseado em Ações |

O valor da remuneração dos serviços prestados por empregados ou similares, apropriado como custo ou despesa, cujo pagamento é objeto de acordo com pagamento baseado em ações. |

Sim |

Sim |

Art. 161 |

81 |

Pagamento Baseado em Ações |

O valor da remuneração dos serviços prestados por pessoa física que não seja considerada empregado ou similar, conforme previsto no art. 33. da Lei nº 12.973, de 2014, cujo pagamento seja efetuado por meio de acordo com pagamento baseado em ações. |

Sim |

Sim |

Art. 161, § 7º |

82 |

Pagamentos a Países com Tributação Favorecida |

As importâncias pagas, creditadas, entregues, empregadas ou remetidas, a qualquer título, a pessoas físicas ou jurídicas residentes ou constituídas no exterior e submetidas a um tratamento de país ou dependência com tributação favorecida ou sob regime fiscal privilegiado, de que trata o art. 26. da Lei nº 12.249, de 2010. |

Sim |

Sim |

- |

83 |

Pagamentos sem Causa |

As importâncias declaradas como pagas ou creditadas a título de comissões, bonificações, gratificações ou semelhantes, quando não for indicada a operação ou a causa que deu origem ao rendimento e quando o comprovante do pagamento não individualizar o beneficiário do rendimento, conforme disposto no art. 2º da Lei nº 3.470, de 1958. |

Sim |

Sim |

- |

84 |

Participações nos Resultados |

Os valores das participações nos lucros de debêntures e de empregados que não satisfaçam as condições de dedutibilidade previstas no art. 58. do Decreto-Lei nº 1.598, de 1977, no § 1º do art. 3º da Lei nº 10.101, de 2000, e no parágrafo único do art. 2º do Decreto-Lei nº 691, de 1969. |

Sim |

Não |

- |

85 |

Participações nos Resultados e Gratificações |

Os valores das gratificações atribuídas a administradores e dirigentes e das participações nos lucros de administradores e de partes beneficiárias, conforme previsto no § 3º do art. 45. da Lei nº 4.506, de 1964, e parágrafo único do art. 58. do Decreto-Lei nº 1.598, de 1977. |

Sim |

Não |

- |

86 |

Perdas no Recebimento de Créditos – Instituição Financeira |

O valor da receita reconhecida em virtude de renegociação de dívida e excluída para fins de incidência de imposto de renda, nos casos de que trata o § 2º do art. 12. da Lei nº 9.430, de 1996, no momento do efetivo recebimento. |

Sim |

Sim |

Art. 74, § 3º |

87 |

Perdas no Recebimento de Créditos – PJ Credora |

As perdas no recebimento de créditos registradas nos termos dos arts. 9º e 10 da Lei nº 9.430, de 1996, que não tiverem sido contabilmente estornadas, no caso de desistência da cobrança pela via judicial ou se a solução da cobrança se der em virtude de acordo homologado por sentença judicial, observado o disposto nos §§ 1º a 3º do art. 10. da Lei nº 9.430, de 1996. |

Sim |

Sim |

Art. 72, §§ 1º a 3º |

88 |

Perdas no Recebimento de Créditos – PJ Credora |

O valor dos encargos financeiros incidentes sobre o crédito vencido e não recebido, anteriormente excluído nos termos e condições do art. 11. da Lei nº 9.430, de 1996, no período de apuração em que, para os fins legais, se tornarem disponíveis para a pessoa jurídica credora ou em que reconhecida a respectiva perda. |

Sim |

Sim |

Art. 73, § 3º |

89 |

Perdas no Recebimento de Créditos – PJ Devedora |

O valor dos encargos incidentes sobre o débito vencido e não pago, que tenham sido deduzidos pela pessoa jurídica devedora como despesa ou custo, incorridos a partir da data da citação inicial para o pagamento. |

Sim |

Sim |

Art. 73, § 4º |

90 |

Preços de Transferência |

Os ajustes decorrentes da aplicação de métodos de preços de transferências de que tratam os arts. 18. a 24-B da Lei nº 9.430, de 1996. |

Sim |

Sim |

- |

91 |

Prejuízo na Alienação de Participações |

O valor dos prejuízos havidos na alienação de ações, títulos ou quotas de capital integrantes do ativo circulante ou do ativo realizável a longo prazo, com deságio superior a dez por cento dos respectivos valores de aquisição, caso a venda não tenha sido realizada em bolsa de valores ou, onde esta não existir, não tenha sido efetuada por meio de leilão público, com divulgação do respectivo edital, na forma da lei, durante três dias no período de um mês, na venda efetuada por pessoa jurídica que não seja sociedade de investimento fiscalizada pelo Banco Central do Brasil. |

Sim |

Não |

Art. 82 |

92 |

Prêmio na Emissão de Debêntures |

O valor dos prêmios recebidos na emissão de debêntures anteriormente excluído da apuração do lucro real e do resultado ajustado, quando descumpridas as condições previstas no art. 31. da Lei 12.973, de 2014. |

Sim |

Sim |

Art. 199 |

93 |

Provisões Não Dedutíveis |

O valor correspondente às despesas decorrentes do reconhecimento de provisões ou perdas estimadas no valor de ativos não dedutíveis, conforme disposto no inciso I do art. 13. da Lei nº 9.249, de 1995, e art. 59. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Arts. 70. e 284 |

94 |

Receitas com Planos de Benefício |

O valor das receitas recebidas pela pessoa jurídica patrocinadora, originárias de planos de benefícios administrados por entidades fechadas de previdência complementar, que foram registradas contabilmente pelo regime de competência, na forma estabelecida pela Comissão de Valores Mobiliários ou outro órgão regulador |

Sim |

Sim |

Art. 136 |

95 |

Regras de Subcapitalização |

Os ajustes decorrentes da aplicação das regras de subcapitalização de que tratam os arts. 24. e 25 da Lei nº 12.249, de 2010. |

Sim |

Sim |

- |

96 |

Remuneração de Sócios, Diretores, Administradores, Titulares de Empresas Individuais e Conselheiros Fiscais e Consultivos |

As remunerações dos sócios, diretores, administradores, titulares de empresa individual e conselheiros fiscais e consultivos, indedutíveis nos termos do § 5º do art. 47. da Lei nº 4.506, de 1964, e das alíneas ‘b’ e ‘d’ do § 1º do art. 43. do Decreto-Lei nº 5.844, de 1943. |

Sim |

Sim |

Art. 78 |

97 |

Remuneração Indireta a Administradores e Terceiros |

Os dispêndios de que trata o art. 74. da Lei nº 8.383, de 1991, quando pagos a beneficiários não identificados ou não individualizados, inclusive o imposto incidente na fonte. |

Sim |

Sim |

Art. 137 |

98 |

Reserva de Reavaliação |

O valor da reserva de reavaliação realizado conforme previsto na legislação tributária. |

Sim |

Sim |

Art. 308 |

99 |

Royalties e Assistência Técnica, Científica e Administrativa |

O valor dos royalties e das importâncias pagas a título de assistência técnica, científica, administrativa ou semelhante, que forem indedutíveis nos termos: (1) dos arts. 52. e 71, caput, alínea ‘a’, e parágrafo único, alíneas ‘c’ a ‘g’, da Lei nº 4.506, de 1964; (2) do art. 50. da Lei nº 8.383, de 1991; (3) do art. 74, caput, da Lei nº 3.470, de 1958; (4) do art. 12. da Lei nº 4.131, de 1962; e (5) do art. 6º do Decreto-Lei nº 1.730, de 1979. |

Sim |

Não |

Arts. 85. a 88 |

100 |

Serviços Assistenciais e Benefícios Previdenciários a Empregados e Dirigentes |

As contribuições não compulsórias, inclusive as destinadas a custear seguros e planos de saúde e benefícios complementares assemelhados aos da previdência social que não satisfaçam as condições de dedutibilidade da legislação. |

Sim |

Sim |

Arts. 134. e 135 |

101 |

Serviços Assistenciais e Benefícios Previdenciários a Empregados e Dirigentes |

O excesso, em relação ao limite de 20%, das despesas com contribuições para a previdência privada, a que se refere o inciso V do art. 13. da Lei nº 9.249, de 1995, e para os Fundos de Aposentadoria Programada Individual - Fapi, a que se refere a Lei nº 9.477, de 1997. |

Sim |

Sim |

Art. 135 |

102 |

Sociedade Simples |

Os pagamentos efetuados a sociedade simples quando esta for controlada, direta ou indiretamente, por pessoas físicas que sejam diretores, gerentes ou controladores da pessoa jurídica que pagar ou creditar os rendimentos, bem como pelo cônjuge ou parente de primeiro grau das referidas pessoas. |

Sim |

Não |

Art. 81 |

103 |

Teste de Recuperabilidade |

A perda estimada por redução ao valor recuperável de ativos reconhecida no período de apuração. |

Sim |

Sim |

Art. 129, caput e § 3º |

104 |

Variação Cambial Ativa |

O valor correspondente à variação cambial ativa cujas operações tenham sido liquidadas no período de apuração, exceto na hipótese da opção pelo regime de competência, nos termos do § 1º do art. 30. da Medida Provisória nº 2.158-35, de 2001. |

Sim |

Sim |

Art. 152 |

105 |

Variação Cambial Passiva |

O valor correspondente à variação cambial passiva reconhecida no período de apuração, exceto na hipótese da opção pelo regime de competência, nos termos do § 1º do art. 30. da Medida Provisória nº 2.158-35, de 2001. |

Sim |

Sim |

Art. 152 |

106 |

Outras |

Demais adições decorrentes da legislação tributária. |

Sim |

Sim |

ANEXO II - TABELA DE EXCLUSÕES DO LUCRO LÍQUIDO

Nº |

Assunto |

Descrição do Ajuste |

Aplica-se ao IRPJ? |

Aplica-se à CSLL? |

Dispositivo na IN |

1 |

Ajuste a Valor Presente |

As receitas financeiras decorrentes de ajuste a valor presente de elementos do ativo de que trata o art. 4º da Lei nº 12.973, de 2014, nos períodos de apuração em que forem apropriadas. |

Sim |

Sim |

Art. 90. e art. 91, § 2º |

2 |

Ajuste a Valor Presente |

Os valores decorrentes do ajuste a valor presente de elementos do passivo de que trata o art. 5º da Lei nº 12.973, de 2014, nos períodos de apuração em que ocorrerem as hipóteses relacionadas nos incisos I a V do caput, observadas as demais condições estabelecidas no artigo. |

Sim |

Sim |

Art. 93. e art. 94, §§ 6º, 9º, 11 e 13 |

3 |

Aporte do Poder Público |

O valor do aporte de recursos efetivado pelo Poder Público em função de contrato de parceria público-privada nos termos do § 2º do art. 6º da Lei nº 11.079, de 2004 |

Sim |

Sim |

Art. 171, caput |

4 |

Aquisição de Bens e Direitos no Âmbito do PND |

O valor dos créditos utilizados correspondentes às dívidas novadas do Fundo de Compensação de Variações Salariais, como contrapartida da aquisição de bens e direitos no âmbito do PND, conforme disposto no art. 9º da Lei nº 10.150, de 2000. |

Sim |

Sim |

- |

5 |

Arrendamento Mercantil - PJ Arrendadora |

Os ajustes, previstos no § 1º do art. 46. da Lei nº 12.973, de 2014, das operações de arrendamento mercantil em que haja transferência substancial dos riscos e benefícios inerentes à propriedade do ativo e que não esteja sujeito ao tratamento tributário previsto pela Lei nº 6.099, de 1974, decorrentes da neutralização dos novos métodos e critérios contábeis, cuja tributação deva ser o resultado proporcional ao valor da contraprestação. |

Sim |

Sim |

Art. 173, § 1º |

6 |

Arrendamento Mercantil - PJ Arrendadora |

Os ajustes, previstos no § 1º do art. 46. e no inciso III do art. 49. da Lei nº 12.973, de 2014, decorrentes da neutralização dos novos métodos e critérios contábeis, de contrato não tipificado como arrendamento mercantil que contenha elementos contabilizados como arrendamento mercantil por força de normas contábeis e da legislação comercial, em que haja transferência substancial dos riscos e benefícios inerentes à propriedade do ativo, cuja tributação deva ser o resultado proporcional ao valor da contraprestação. |

Sim |

Sim |

Art. 173, §§ 1º e 3º |

7 |

Arrendamento Mercantil – PJ Arrendatária |

As contraprestações pagas ou creditadas por força de contrato de arrendamento mercantil em que haja transferência substancial dos riscos e benefícios inerentes à propriedade do ativo, inclusive as despesas financeiras nelas consideradas e adicionadas conforme item 14 do Anexo I – Tabela de Adições, atendidas as condições do art. 47. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 175, inciso I |

8 |

Arrendamento Mercantil – PJ Arrendatária |

As contraprestações pagas ou creditadas, inclusive as despesas financeiras nelas consideradas e adicionadas conforme item 15 do Anexo I – Tabela de Adições, em contratos que, embora não tipificados como arrendamento mercantil, contenham elementos contabilizados como arrendamento mercantil por força de normas contábeis e da legislação comercial, e em que haja transferência substancial dos riscos e benefícios inerentes à propriedade do ativo, atendidas as condições do art. 47. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 175, inciso I, e § 3º |

9 |

Atividade Imobiliária – Diferimento da Tributação |

O lucro bruto decorrente da venda, a prazo ou em prestações, de unidade imobiliária, cuja tributação venha a ser diferida nos termos do art. 29. do Decreto-Lei nº 1.598, de 1977. |

Sim |

Sim |

- |

10 |

Atividade Imobiliária - Permuta |

A parcela do lucro bruto decorrente da avaliação a valor justo de unidades imobiliárias recebidas em operações de permuta, conforme disposto no § 3º do art. 27. do Decreto-Lei nº 1.598, de 1977. |

Sim |

Sim |

- |

11 |

Avaliação a Valor Justo - Ganho |

O ganho decorrente de avaliação de ativo ou passivo com base no valor justo controlado por meio de subconta nos termos do caput do art. 13. da Lei nº 12.973, de 2014, no período de apuração em que for apropriado como receita. |

Sim |

Sim |

Art. 97, caput; art. 98, caput e § 2º; e art. 100, caput e § 2º |

12 |

Avaliação a Valor Justo - Ganho |

O ganho decorrente de avaliação de ativo ou passivo com base no valor justo não controlado por meio de subconta conforme caput do art. 13. da Lei nº 12.973, de 2014, e anteriormente adicionado conforme item 20 do Anexo I – Tabela de Adições, a ser excluído no período de apuração em que for apropriado como receita. |

Sim |

Sim |

Art. 97. Anexo IV, Exemplos 4 (c), 5 (d) e 6 (d) |

13 |

Avaliação a Valor Justo - Ganho |

O valor: a) do ganho decorrente de avaliação de ativo ou passivo com base no valor justo, na hipótese de: - não ser controlado por meio de subconta conforme caput do art. 13. da Lei nº 12.973, de 2014; - haver prejuízo fiscal (ou base de cálculo negativa da CSLL) antes do cômputo do ganho; e - o prejuízo fiscal (ou base de cálculo negativa da CSLL) antes do cômputo do ganho ser maior ou igual ao ganho; ou |

Sim |

Sim |

Art. 97, § 7º, I e II, 'a', e § 9º, I e II, ‘a’. Anexo IV, Exemplos 2 (c), 3 (c), 5 (c) e 6 (c). |

|

b) do prejuízo fiscal (ou base de cálculo negativa da CSLL) antes do cômputo do ganho, na hipótese de: - o ganho decorrente de avaliação de ativo ou passivo com base no valor justo não ser controlado por meio de subconta conforme caput do art. 13. da Lei nº 12.973, de 2014; - haver prejuízo fiscal (ou base de cálculo negativa da CSLL) antes do cômputo do ganho; e - o prejuízo fiscal (ou base de cálculo negativa da CSLL) antes do cômputo do ganho ser menor que o ganho. |

|||||

14 |

Avaliação a Valor Justo – Ganho - Permuta |

O ganho decorrente da avaliação com base no valor justo em permuta que envolva troca de ativos ou passivos, a ser excluído, conforme o caso, de acordo com o disposto nos itens 11, 12 ou 13 deste Anexo. |

Sim |

Sim |

Art. 97, § 12; art. 99, § 2º e art. 101, § 2º |

15 |

Avaliação a Valor Justo – Ganho - Subscrição |

O ganho decorrente de avaliação com base no valor justo de bem do ativo incorporado ao patrimônio de outra pessoa jurídica, na subscrição em bens de capital social ou de valores mobiliários, a ser excluído, conforme o caso, de acordo com o disposto nos itens 11, 12 ou 13 deste Anexo. |

Sim |

Sim |

Arts. 110. e 111, § 2º |

16 |

Avaliação a Valor Justo - Perda |

A perda decorrente de avaliação de ativo ou passivo com base no valor justo, nos períodos de apuração e na proporção em que o ativo for realizado ou o passivo for liquidado ou baixado, nos termos e condições do art. 14. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 102, art. 103, § 5º, e art. 104, § 4º |

17 |

Avaliação a Valor Justo – Perda - Mudança de Lucro Presumido para Lucro Real |

A perda decorrente de avaliação de ativo ou passivo com base no valor justo verificada em período de apuração em que a pessoa jurídica era tributada pelo lucro presumido, a ser excluída à medida em que o ativo for realizado ou o passivo for liquidado ou baixado, e desde que observadas as condições do art. 14. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 119, §§ 2º, 3º e 5º |

18 |

Avaliação a Valor Justo – Perda - Subscrição |

A perda decorrente de avaliação com base no valor justo de bem do ativo incorporado ao patrimônio de outra pessoa jurídica, na subscrição em bens de capital social ou de valores mobiliários, nos períodos de apuração em que ocorrerem as hipóteses dos incisos I a III do caput do art. 18. da Lei nº 12.973, de 2014, observadas as condições daquele artigo. |

Sim |

Sim |

Arts 112 e 113, § 4º |

19 |

Avaliação a Valor Justo – Perda - Sucedida |

A perda verificada na sucedida, controlada em subconta, decorrente de avaliação com base no valor justo de ativo ou passivo incorporado ao patrimônio da sucessora em evento de incorporação, fusão ou cisão, a ser excluída nos períodos de apuração e na proporção em que o ativo for realizado ou o passivo for liquidado ou baixado na pessoa jurídica sucessora, desde que atendidas as condições do art. 14. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 118, parágrafo único |

20 |

Contratos de Concessão de Serviços Públicos |

O resultado decorrente da receita reconhecida pela construção, recuperação, reforma, ampliação ou melhoramento da infraestrutura, cuja contrapartida seja ativo intangível representativo do direito de exploração, no caso de contrato de concessão de serviços públicos de que trata o art. 35. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 167, caput e § 2º |

21 |

Contratos de Concessão de Serviços Públicos |

O lucro decorrente da receita reconhecida pela construção, recuperação, reforma, ampliação ou melhoramento da infraestrutura, cuja contrapartida seja ativo financeiro, no caso de contrato de concessão de serviços públicos de que trata o art. 36. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 168, caput e § 2º, inciso I |

22 |

Contratos de Concessão de Serviços Públicos |

O valor calculado pela divisão da diferença positiva a que se refere o inciso IV do caput do art. 69. da Lei nº 12.973, de 2014, pelo prazo restante, em meses, de vigência do contrato, multiplicado pelo número de meses do período de apuração, no caso de contrato de concessão de serviços públicos vigente em 1º de janeiro de 2014, para os optantes conforme art. 75. da Lei nº 12.973, de 2014, ou em 1º de janeiro de 2015, para os não optantes. |

Sim |

Sim |

Art. 305, inciso IV |

23 |

Contratos de Longo Prazo - Divergência de Critério |

A diferença de resultados decorrente da utilização de critério distinto dos previstos no § 1º do art. 10. do Decreto-Lei nº 1.598, 1977, para determinação da porcentagem do contrato ou da produção executada. |

Sim |

Sim |

Art. 164, inciso II, alínea “b” |

24 |

Contratos de Longo Prazo - Pessoa Jurídica de Direito Público |

A parcela do lucro da empreitada ou fornecimento, contratado com pessoa jurídica de direito público, ou empresa sob seu controle, empresa pública, sociedade de economia mista ou sua subsidiária, computado no resultado do período de apuração, proporcional à receita dessas operações considerada nesse resultado e não recebida até a data de encerramento do mesmo período de apuração, conforme disposto na alínea “a” do § 3º do art. 10. do Decreto-Lei nº 1.598, de 1977. |

Sim |

Sim |

- |

25 |

Cooperativas |

Os resultados positivos das operações realizadas com seus associados, no caso de sociedades cooperativas que obedecerem ao disposto na legislação específica e que não tenham por objeto a compra e fornecimento de bens aos consumidores |

Sim |

Sim |

Art. 23 |

26 |

Cotas de Fundo para Cobertura de Riscos de Seguro Rural |

O valor das cotas de fundo que tenha por único objetivo a cobertura suplementar dos riscos do seguro rural nas modalidades agrícola, pecuária, aquícola e florestal, as quais sejam adquiridas por seguradoras, resseguradoras e empresas agroindustriais, conforme disposto no art. 8º da Lei Complementar nº 137, de 2010. |

Sim |

Sim |

- |

27 |

Depreciação - Diferença entre as Depreciações Contábil e Fiscal |

A diferença entre a quota de depreciação calculada com base no prazo de vida útil admissível estabelecido no Anexo III – Tabela de Quotas de Depreciação e a quota de depreciação registrada na contabilidade da pessoa jurídica. |

Sim |

Sim |

Art. 124, § 4º |

28 |

Despesa com Emissão de Ações |

Os custos incorridos associados às transações destinadas à obtenção de recursos próprios, mediante a distribuição primária de ações ou bônus de subscrição, contabilizados no patrimônio líquido. |

Sim |

Sim |

Art. 162 |

29 |

Despesa com Instrumentos de Capital ou de Dívida Subordinada |

A remuneração, os encargos, as despesas e demais custos, contabilizados no patrimônio líquido, referentes a instrumentos de capital ou de dívida subordinada, emitidos pela pessoa jurídica, exceto na forma de ações. |

Sim |

Sim |

Art. 163 |

30 |

Despesas Pré-Operacionais |

As despesas de organização pré-operacionais ou pré-industriais e de expansão das atividades industriais, adicionadas conforme caput do art. 11. da Lei nº 12.973, de 2014, a serem excluídas na forma, prazo e períodos de apuração previstos no parágrafo único do mesmo artigo. |

Sim |

Sim |

Art. 128, § 1º |

31 |

Doações e Subvenções |

O valor das doações e subvenções para investimentos recebidas do Poder Público reconhecido no resultado, desde que atendidas as condições previstas no art. 30. da Lei 12.973, de 2014. |

Sim |

Sim |

Art. 198 |

32 |

Doações e Subvenções |

As subvenções governamentais de que trata o art. 30. da Lei nº 12.350, de 2010, contabilizadas como receita do período, observadas as condições estabelecidas naquele artigo. |

Sim |

Sim |

- |

33 |

Ganho de Capital - Recebimento após o Término do Ano-Calendário Seguinte ao da Contratação |

Parcela do lucro proporcional à receita não recebida no período de apuração, decorrente da venda de bens do ativo não circulante classificados como investimentos, imobilizado ou intangível, para recebimento do preço, no todo ou em parte, após o término do ano-calendário seguinte ao da contratação. |

Sim |

Sim |

Art. 200, § 2º |

34 |

Gastos com Desmontagem |

Os gastos de desmontagem e retirada de item de ativo imobilizado ou restauração do local em que está situado, efetivamente incorridos, correspondentes aos valores anteriormente adicionados. |

Sim |

Sim |

Art. 125 |

35 |

Horário Gratuito de Televisão e Rádio |

Compensação fiscal efetuada pelas emissoras de rádio e televisão e pelas empresas concessionárias de serviços públicos de telecomunicações obrigadas ao tráfego gratuito de sinais de televisão e rádio, pela cedência do horário gratuito, conforme disposto no parágrafo único do art. 52. da Lei nº 9.096, de 1995, e no caput e § 1º do art. 99. da Lei nº 9.504, de 1997. |

Sim |

Não |

- |

36 |

Incentivo Fiscal - Amortização Acelerada Incentivada - Ativo Intangível Vinculado à Pesquisa Tecnológica e ao Desenvolvimento de Inovação Tecnológica |

A quota de amortização acelerada incentivada referente aos dispêndios relativos à aquisição de bens intangíveis, vinculados exclusivamente às atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, conforme disposto no inciso IV do art. 17. da Lei nº 11.196, de 2005. |

Sim |

Não |

- |

37 |

Incentivo Fiscal - Crédito Presumido de IPI do Programa INOVAR-AUTO |

O crédito presumido de IPI de que trata o Programa de Incentivo à Inovação Tecnológica e Adensamento da Cadeia Produtiva de Veículos Automotores (INOVAR-AUTO), conforme disposto no inciso II do § 7º do art. 41. da Lei nº 12.715, de 2012. |

Sim |

Sim |

- |

38 |

Incentivo Fiscal - Depreciação Acelerada – Atividade Rural |

A quota de depreciação acelerada de bem integrante do ativo imobilizado, exceto a terra nua, utilizado na exploração da atividade rural, em montante igual à diferença entre o custo de aquisição do bem e o respectivo encargo de depreciação constante da escrituração comercial no ano de aquisição do ativo. |

Sim |

Sim |

Art. 260, §§ 1º e 2º |

39 |

Incentivo Fiscal - Depreciação Acelerada Incentivada - Inovação Tecnológica |

A quota de depreciação acelerada de máquinas, equipamentos, aparelhos e instrumentos, novos, destinados à utilização nas atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, conforme disposto no inciso III do art. 17. da Lei nº 11.196, de 2005. |

Sim |

Sim |

- |

40 |

Incentivo Fiscal - Depreciação Acelerada Incentivada - SUDENE e SUDAM |

A quota da depreciação acelerada incentivada concedida às pessoas jurídicas que tenham projeto aprovado para instalação, ampliação, modernização ou diversificação enquadrado em setores da economia considerados prioritários para o desenvolvimento regional, em microrregiões menos desenvolvidas localizadas nas áreas de atuação da Superintendência do Desenvolvimento do Nordeste - SUDENE e da Superintendência de Desenvolvimento da Amazônia – SUDAM, conforme disposto no art. 31. da Lei nº 11.196, de 2005. |

Sim |

Não |

- |

41 |

Incentivo Fiscal - Depreciação Acelerada Incentivada - Veículos Automóveis para Transporte de Mercadorias e Vagões, Locomotivas, Locotratores e Tênderes |

A quota de depreciação acelerada de veículos automóveis para transporte de mercadorias e de vagões, locomotivas, locotratores e tênderes, nos termos do art. 1º da Lei nº 12.788, de 2013. |

Sim |

Não |

- |

42 |

Incentivo Fiscal - Depreciação ou Amortização Acelerada Incentivada - Pesquisa e Desenvolvimento Tecnológico |

O saldo não depreciado ou não amortizado dos dispêndios incorridos em instalações fixas e na aquisição de aparelhos, máquinas e equipamentos, destinados à utilização em projetos de pesquisa e desenvolvimento tecnológico, metrologia, normalização técnica e avaliação da conformidade, aplicáveis a produtos, processos, sistemas e pessoal, procedimentos de autorização de registros, licenças, homologações e suas formas correlatas, bem como relativos a procedimentos de proteção de propriedade intelectual, no período de apuração em que for concluída sua utilização, conforme disposto no art. 20. da Lei nº 11.196, de 2005. |

Sim |

Não |

- |

43 |

Incentivo Fiscal - Empresas de TI e TIC |

O valor correspondente aos custos e despesas com capacitação de pessoal que atua no desenvolvimento de programas de computador (software), pelas empresas dos setores de tecnologia da informação - TI e de tecnologia da informação e da comunicação - TIC, limitado ao valor do lucro real antes da própria exclusão, vedado o aproveitamento de eventual excesso em período de apuração posterior, conforme disposto no art. 13-A da Lei nº 11.774, de 2008. |

Sim |

Não |

- |

44 |

Incentivo Fiscal - Gastos com Desenvolvimento de Inovação Tecnológica |

Os gastos com desenvolvimento de inovação tecnológica registrados no ativo não circulante intangível, nos termos do art. 42. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 127 |

45 |

Incentivo Fiscal - Investimento em Projeto Aprovado pela ANCINE |

Até o exercício 2017, inclusive, as quantias referentes a investimento em projeto previamente aprovado pela ANCINE para a produção de obra audiovisual cinematográfica brasileira de produção independente e para produção (em áreas específicas) cinematográfica de exibição, distribuição e infraestrutura técnica, cujo projeto tenha sido apresentado por empresa brasileira, conforme disposto caput e nos §§ 4º e 5º do art. 1º da Lei nº 8.685, de 1993. |

Sim |

Não |

- |

46 |

Incentivo Fiscal - Microempresa e EPP - Pesquisa e Inovação Tecnológica |

As importâncias recebidas pela microempresa e empresa de pequeno porte pela execução de projeto de pesquisa tecnológica e desenvolvimento de inovação tecnológica por encomenda, desde que utilizadas integralmente na realização do projeto, conforme disposto no § 2º do art.18 da Lei nº 11.196, de 2005. |

Sim |

Sim |

- |

47 |

Incentivo Fiscal - Pagamento Unificado de Tributos - Construção no Âmbito do PMCMV |

As receitas próprias da construção de unidades habitacionais de valor comercial de até R$ 100.000,00 contratada no âmbito do Programa Minha Casa, Minha Vida - PMCMV, com opção pelo pagamento unificado de tributos de que trata o art. 2º da Lei nº 12.024, de 2009. |

Sim |

Sim |

- |

48 |

Incentivo Fiscal - Pagamento Unificado de Tributos - RET |

As receitas próprias da incorporação imobiliária sujeita ao Regime Especial de Tributação - RET de que trata a Lei nº 10.931, de 2004. |

Sim |

Sim |

- |

49 |

Incentivo Fiscal - Pagamento Unificado de Tributos - RET - Estabelecimento de Educação Infantil |

As receitas próprias da construção ou reforma de estabelecimentos de educação infantil sujeita ao Regime Especial de Tributação - RET de que tratam os arts. 24. a 27 da Lei nº 12.715, de 2012. |

Sim |

Sim |

- |

50 |

Incentivo Fiscal - Pagamento Unificado de Tributos - RET - PMCMV |

Receitas próprias da incorporação imobiliária contratada no âmbito do Programa Minha Casa, Minha Vida - PMCMV sujeita ao Regime Especial de Tributação - RET de que trata a Lei nº 10.931, de 2004. |

Sim |

Sim |

- |

51 |

Incentivo Fiscal - Pesquisa Científica e Tecnológica e de Inovação Tecnológica |

Os dispêndios efetivados em projeto de pesquisa científica e tecnológica e de inovação tecnológica a ser executado por Instituição Científica e Tecnológica - ICT ou por entidades científicas e tecnológicas privadas, sem fins lucrativos, no valor e nas condições previstas no art. 19-A da Lei nº 11.196, de 2005. |

Sim |

Sim |

- |

52 |

Incentivo Fiscal - Pesquisas Tecnológicas e Desenvolvimento de Inovação Tecnológica |

O valor correspondente aos dispêndios realizados no período de apuração com pesquisa tecnológica e desenvolvimento de inovação tecnológica, relativamente às atividades de informática e automação, determinado conforme os §§ 1º e 2º do art. 26. da Lei nº 11.196, de 2005, e observadas as demais condições previstas no artigo mencionado. |

Sim |

Sim |

- |

53 |

Incentivo Fiscal - Pesquisas Tecnológicas e Desenvolvimento de Inovação Tecnológica |

O valor correspondente a até 60% ou 80%, conforme o caso, da soma dos dispêndios realizados no período de apuração com pesquisa tecnológica e desenvolvimento de inovação tecnológica, classificáveis como despesa pela legislação do imposto, observado o disposto no art. 19. e seus §§ 1º, 2º, 5º e 6º da Lei nº 11.196, de 2005. |

Sim |

Sim |

- |

54 |

Incentivo Fiscal - Pesquisas Tecnológicas e Desenvolvimento de Inovação Tecnológica |

O valor correspondente a até 20% da soma dos dispêndios ou pagamentos vinculados à pesquisa tecnológica e desenvolvimento de inovação tecnológica objeto de patente concedida ou cultivar registrado, observado o disposto no art. 19. e seus §§ 3º, 4º, 5º e 6º da Lei nº 11.196, de 2005. |

Sim |

Sim |

- |

55 |

Juros de Empréstimos - Custos de Empréstimos |

Os juros e outros encargos incorridos, contabilizados como custo, associados a empréstimos contraídos para financiar a aquisição, construção ou produção de bens classificados como estoques de longa maturação, propriedade para investimentos, ativo imobilizado ou ativo intangível. |

Sim |

Sim |

Art. 145, § 3º |

56 |

Juros Produzidos por NTN |

Os juros produzidos por Notas do Tesouro Nacional (NTN) emitidas para troca compulsória no âmbito do Programa Nacional de Privatização (PND) nos termos do art. 100. da Lei nº 8.981, de 1995. |

Sim |

Sim |

Art. 146 |

57 |

Juros sobre o Capital Próprio |

O valor dos juros sobre o capital próprio pagos ou creditados que não tenha sido contabilizado como despesa, observados os limites e condições do art. 9º da Lei nº 9.249, de 1995. |

Sim |

Sim |

Art. 75, § 6º |

58 |

Lucros, Rendimentos e Ganhos de Capital Auferidos no Exterior |

No primeiro, segundo ou terceiro trimestres, os lucros, rendimentos e ganhos de capital auferidos no exterior, no caso de apuração trimestral. |

Sim |

Sim |

- |

59 |

Operações Realizadas em Mercados de Liquidação Futura |

Os resultados positivos incorridos nas operações realizadas em mercados de liquidação futura, inclusive os sujeitos a ajustes de posições, reconhecidos na escrituração contábil antes da liquidação do contrato, cessão ou encerramento da posição. |

Sim |

Sim |

Art. 105, § 2º |

60 |

Operações Realizadas em Mercados de Liquidação Futura |

Os resultados negativos incorridos nas operações realizadas em mercados de liquidação futura, inclusive os sujeitos a ajustes de posições, que, antes da liquidação do contrato, cessão ou encerramento da posição, foram reconhecidos na escrituração contábil e adicionados na apuração do lucro real e do resultado ajustado, a serem excluídos na data da liquidação do contrato, cessão ou encerramento da posição. |

Sim |

Sim |

Art. 105, § 2º |

61 |

Pagamento Baseado em Ações |

O valor da remuneração dos serviços prestados por empregados ou similares, objeto de acordo com pagamento baseado em ações, após a liquidação conforme § 1º do art. 33. da Lei nº 12.973, de 2014, e quantificado conforme o § 2º desse mesmo artigo. |

Sim |

Sim |

Art. 161, §§ 1º, 2º e 5º |

62 |

Perdas no Recebimento de Créditos – Instituição Financeira |

O valor da receita reconhecida em virtude de renegociação de dívida e ainda não recebida, no caso de que trata o § 2º do art. 12. da Lei nº 9.430, de 1996. |

Sim |

Sim |

Art. 74, § 3º |

63 |

Perdas no Recebimento de Créditos – PJ Credora |

O valor dos encargos financeiros incidentes sobre o crédito vencido e não recebido nos termos do art. 11. da Lei nº 9.430, 1996, contabilizado como receita e desde que atendidas as condições do referido artigo. |

Sim |

Sim |

Art. 73, caput e §§ 1º e 2º |

64 |

Perdas no Recebimento de Créditos – PJ Devedora |

O valor dos encargos incidentes sobre o débito vencido e não pago, que tenham sido anteriormente adicionados pela pessoa jurídica devedora por força do § 3º do art. 11. da Lei nº 9.430, de 1996, no período de apuração em que ocorrer a quitação do débito por qualquer forma. |

Sim |

Sim |

Art. 73, § 5º |

65 |

Prêmio na Emissão de Debêntures |

O valor dos prêmios recebidos na emissão de debêntures reconhecido no resultado, desde que atendidas as condições previstas no art. 31. da Lei nº 12.973, de 2014. |

Sim |

Sim |

Art. 199 |

66 |

Programas de Estímulo à Solicitação de Documento Fiscal |

As receitas decorrentes de valores em espécie pagos ou creditados pelos Estados, Distrito Federal e Municípios, relativos ao ICMS e ao ISS, no âmbito de programas de concessão de crédito voltados ao estímulo à solicitação de documento fiscal na aquisição de mercadorias e serviços, conforme disposto no art. 4º da Lei nº 11.945, de 2009. |

Sim |

Sim |

- |

67 |

Provisões Não Dedutíveis - Uso ou Reversão |

O uso ou a reversão das provisões ou perdas estimadas no valor de ativos não dedutíveis, anteriormente adicionadas nos termos do inciso I do art. 13. da Lei nº 9.249, de 1995, e art. 59. da Lei nº 12.973, de 2014. |

Sim |

Sim |

- |

68 |

Receitas com Planos de Benefício |

O valor das receitas originárias de planos de benefícios administrados por entidades fechadas de previdência complementar, registradas contabilmente pelo regime de competência pela pessoa jurídica patrocinadora, na forma estabelecida pela Comissão de Valores Mobiliários ou outro órgão regulador, para ser adicionada na data de sua realização. |

Sim |

Sim |

Art. 136 |

69 |

Seguros ou Pecúlio por Morte do Sócio |

O capital das apólices de seguros ou pecúlio em favor da pessoa jurídica, pago por morte do sócio segurado, de que trata a alínea “f” do § 2º do art. 43. do Decreto-Lei nº 5.844, de 1943. |

Sim |

Não |

- |

70 |

Teste de Recuperabilidade - Alienação ou Baixa do Ativo |

O saldo da perda estimada por redução ao valor recuperável de ativos não revertida, quando da ocorrência da alienação ou baixa do bem correspondente. |

Sim |

Sim |

Art. 129, caput e § 3º |

71 |

Teste de Recuperabilidade - Reversão |

A reversão da perda estimada por redução ao valor recuperável de ativos. |

Sim |

Sim |

Arts. 129. e 130 |

72 |

Variação Cambial Ativa |

O valor correspondente à variação cambial ativa reconhecida no período de apuração, exceto na hipótese da opção pelo regime de competência, nos termos do § 1º do art. 30. da Medida Provisória nº 2.158-35, de 2001. |

Sim |

Sim |

Art. 152 |

73 |

Variação Cambial Passiva |

O valor correspondente à variação cambial passiva cujas operações tenham sido liquidadas no período de apuração, exceto na hipótese da opção pelo regime de competência, nos termos do § 1º do art. 30. da Medida Provisória nº 2.158-35, de 2001. |

Sim |

Sim |

Art. 152 |

74 |

Outras |

Demais exclusões decorrentes da legislação tributária. |

Sim |

Sim |

- |

5. CONCLUSÃO