Prestar contas no exclusivo interesse de satisfazer a própria expectativa, sem, contudo, afetar a credibilidade dos números apresentados, é tarefa inglória. Não à toa a criatividade na contabilização de receitas e despesas quase sempre leva a alguma fraude ou “pedalada” fiscal.

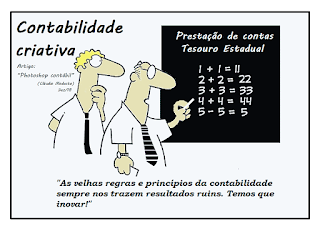

O criacionismo contábil tem por premissa a esquiva do principal objetivo da contabilidade, que é o de fielmente registrar a situação patrimonial e fiscal da entidade. Assim, à luz da ética e da moral, a contabilidade criativa caminha na escuridão, pois, é cega diante princípios elementares da ciência contábil.

O criacionismo contábil tem por premissa a esquiva do principal objetivo da contabilidade, que é o de fielmente registrar a situação patrimonial e fiscal da entidade. Assim, à luz da ética e da moral, a contabilidade criativa caminha na escuridão, pois, é cega diante princípios elementares da ciência contábil.

A maquiagem de contas contribuiu decisivamente na consolidação do atual quadro de penúria financeira vivenciada pelos estados. A real gravidade do desiquilíbrio entre receita e despesa foi solapada durante anos, graças à boa tolerância que os órgãos de fiscalização e controle têm com a metodologia contábil personalizada utilizada por uma boa parte dos entes públicos, justamente os que, hoje, encontram-se em colapso.

A Secretaria do Tesouro Nacional (STN) há muito vem acusando a prática da contabilidade criativa e a leniência dos órgãos de controle em relação a essa. Um dos apontamentos do STN revela que no ano de 2017 a maioria dos estados se enquadraram artificialmente em limites prudenciais da lei de responsabilidade fiscal, através da contabilização de percentuais menores de comprometimento da receita corrente líquida (RCL) com a respectiva folha de pagamento.

Goiás, por exemplo, é citado com um furo em torno de 20% em relação ao que declarou. Não obstante a conclusão do STN de que tal diferença foi dissimulada pela contabilidade criativa, o pecado contábil não sofreu penitência ou sermão por parte do pleno do TCE.

Apenas para ilustrar, no final de 2017 a França editou norma que obriga as agências de publicidade destacarem em suas propagandas o termo: “imagem retocada”, no caso da real aparência dos modelos fotográficos for alterada por softwaresde edição de imagens. A iniciativa busca minimizar os males que a “ditadura da beleza” provoca no público feminino, perigosamente influenciado pelos perfeitos, porém irreais, corpos e rostos.

Traçando um paralelo com o exemplo europeu, sendo tolerado enfeitar o real resultado da situação patrimonial, fiscal e econômica da entidade, a sinceridade imposta à propaganda francesa é o bom exemplo a ser seguido pela contabilidade brasileira.

Imaginem só os registros contábeis patrimoniais e financeiros trazendo logo na sua abertura, o seguinte aviso: “Cuidado, contabilidade criativa”.

Dez/2018

Cláudio Modesto