A ideia é redentora: nos dê subsídios fiscais e toda a sua economia ficará mais competitiva! Pobre do gestor público que ignorar essa síntese teórica, pois será testemunha da própria derrocada por conta da revoada de investimentos privados para estados com políticas fiscais mais “competitivas”.

A ideia é redentora: nos dê subsídios fiscais e toda a sua economia ficará mais competitiva! Pobre do gestor público que ignorar essa síntese teórica, pois será testemunha da própria derrocada por conta da revoada de investimentos privados para estados com políticas fiscais mais “competitivas”.

Nada mais fácil e confortável que defender uma “agenda competitiva” envolvendo súplicas especiais para concessão de benesses fiscais, que é razoavelmente justificada pela necessidade de emprestar competitividade a nossas empresas para concorrerem com outras, sediadas em outros estados. Afinal, competitividade é circunstância que só agrega, certo?

Errado, pois isso não é competição, é guerra! Defender a competição entre empresas por meio de um sistema fiscal-tributário mais favorável, com raras exceções, dissimula um elaborado plano para concentrar ainda mais riqueza no andar de cima.

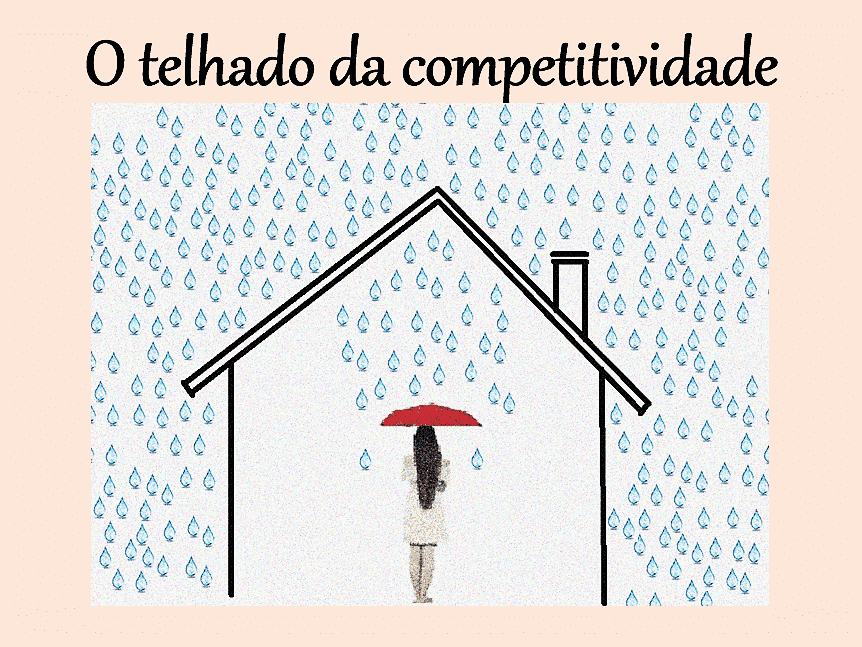

Ser empresarialmente competitivo por conta de subsídios fiscais é o mesmo que construir o próprio telhado (privado) com telhas retiradas de casas vizinhas (público). As telhas vão fazer falta cedo ou tarde, e isso provavelmente vai ser percebido no pior momento possível.

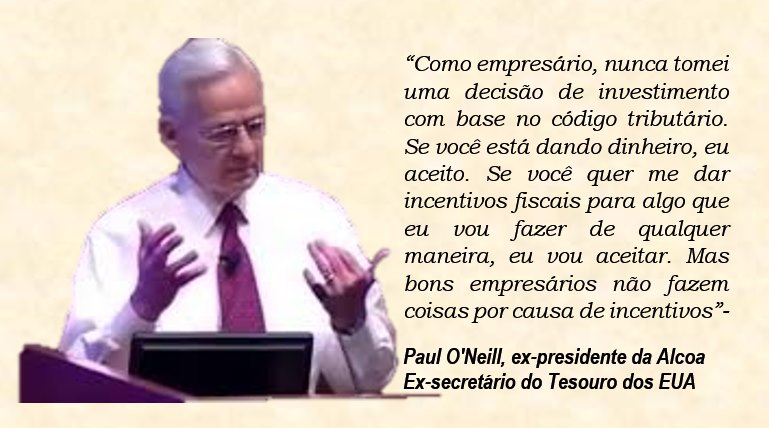

Bons empresários não fazem investimentos com base no código tributário ou negócios por conta de subsídios fiscais. Essa foi a mensagem transmitida pelo o ex-presidente da gigante mundial do alumínio Alcoa, Paul O’Neill, por ocasião de sua sabatina antes de assumir a função de secretário do tesouro dos EUA, em 2001.

Bons empresários não fazem investimentos com base no código tributário ou negócios por conta de subsídios fiscais. Essa foi a mensagem transmitida pelo o ex-presidente da gigante mundial do alumínio Alcoa, Paul O’Neill, por ocasião de sua sabatina antes de assumir a função de secretário do tesouro dos EUA, em 2001.

A mensagem de O’Neill é corroborada por estudos realizados por respeitados organismos nacionais e internacionais, como o brasileiro Centro de Liderança Pública e o suíço Fórum Econômico Mundial, que, respectivamente, são os idealizadores do ranking da competitividade dos estados brasileiros e das maiores economias do mundo.

O ranking da competitividade patrocinado pelos citados organismos se utiliza de pilares e indicadores que mensuram a capacidade que os governos têm de preparar sua economia para receber e manter um mercado competitivo e produtivo.

O ranking da competitividade patrocinado pelos citados organismos se utiliza de pilares e indicadores que mensuram a capacidade que os governos têm de preparar sua economia para receber e manter um mercado competitivo e produtivo.

O Fórum Econômico Mundial, por exemplo, produz seu índice de competitividade anualmente para 144 países, baseando-se em 12 "pilares" da competitividade, são eles: instituições, infraestrutura, tecnologia, estabilidade macroeconômica, saúde, educação, trabalho, mercado de produtos, sistema financeiro, dinâmica empresarial e inovação. Esses pilares se desdobram em 98 indicadores.

Chama atenção um pilar em particular, o de “mercado de produtos”, que curiosamente possui um indicador que mensura o grau de distorção concorrencial causado por subsídios e benefícios fiscais. Quanto maior a incidência de subsídios, menor a nota nesse indicador.

Em 2018 o Brasil ficou em 72° lugar no ranking geral da competitividade do Fórum Econômico Mundial, e na 132ª posição no indicador de distorções por subsídios fiscais.

O fraco desempenho brasileiro no ranking do Fórum Econômico Mundial surpreende ainda mais quando se constata que o país ocupa a 10ª posição no pilar “tamanho do mercado” e a 8ª colocação quando o indicador trata do respectivo PIB.

Porém, existe uma explicação lógica para a pífia posição da grandiosa economia brasileira no ranking da competitividade: as telhas retiradas das casas vizinhas fizeram falta.

A maioria dos pilares que compõem o ranking dependem fortemente de investimento público (telhas), que foram desviados para atender o interesse de poucos, porém poderosos, nichos empresariais.

Para empreender com qualidade e segurança, além de capital próprio e know-how suficiente para iniciar o negócio, é necessário que o estado proporcione ao empreendedor um ambiente economicamente previsível e estável, dispondo de uma força de trabalho saudável e instruída, oferecendo ainda uma infraestrutura razoável. É essa, e tão somente essa, a parte que cabe ao estado investir no fomento da competitividade.

Óbvio que a renúncia de receita pública em favor de particulares mitiga ou inviabiliza investimentos públicos em saúde, educação, segurança e obras de infraestrutura, fator que deteriora o ambiente competitivo que o estado deveria oferecer aos empresários que comungam da opinião de Paul O’Neill, esses sim, empreendedores autênticos.

Óbvio que a renúncia de receita pública em favor de particulares mitiga ou inviabiliza investimentos públicos em saúde, educação, segurança e obras de infraestrutura, fator que deteriora o ambiente competitivo que o estado deveria oferecer aos empresários que comungam da opinião de Paul O’Neill, esses sim, empreendedores autênticos.

Embora a competitividade possa ser artificialmente aumentada através da política de renúncia fiscal, trata-se de uma escolha com efeitos efêmeros, que resolve um problema a curto prazo, porém, cria diversos outros a médio e longo prazo. Cedo ou tarde as telhas retiradas das casas vizinhas farão falta, lembram-se?

Assim, quando toleramos que tributos sejam renunciados pelo estado atendendo apelos ou ameaças de grupos restritos de empresários viciados em benesses fiscais, que pregam o caos social e econômico caso a fonte ameace mirrar, não fazemos em nome da competitividade, mas sim por conta de um falso conjunto de crenças e lendas fiscais que são encorajadas e difundidas por poderosas corporações e seus lobistas associados.

A verdadeira competitividade é aquela que oferece a concreta possibilidade de crescimento econômico sustentável e inclusivo, possibilitando que toda a sociedade (repito: toda a sociedade!) se beneficie dos frutos desse crescimento.

A posição do Brasil no ranking da competitividade mundial demonstra claramente que estamos seguindo o caminho errado.

Tomaremos o rumo correto quando começarmos a impedir que nossas telhas sejam desviadas para cobrir o telhado vizinho.