Chama a atenção o fato de perto de 80% da renúncia fiscal de Goiás ser usufruída por cerca de uma dúzia de grandes indústrias. Não à toa que a maioria delas possuem carga tributária efetiva de ICMS próxima a 1%, como tem revelado a CPI em curso na Assembleia Legislativa.

Chama a atenção o fato de perto de 80% da renúncia fiscal de Goiás ser usufruída por cerca de uma dúzia de grandes indústrias. Não à toa que a maioria delas possuem carga tributária efetiva de ICMS próxima a 1%, como tem revelado a CPI em curso na Assembleia Legislativa.

Apesar do peso irrisório do ICMS suportado por essas poucas e grandes empresas, o presidente da Federação das Indústrias do Estado de Goiás (FIEG), Sandro Mabel, em protesto pela recusa de seu depoimento na CPI dos incentivos fiscais, disparou que essas corporações rumaram a Goiás para não pagar “nenhum centavo de imposto”, pois propulsoras do crescimento econômico estadual.

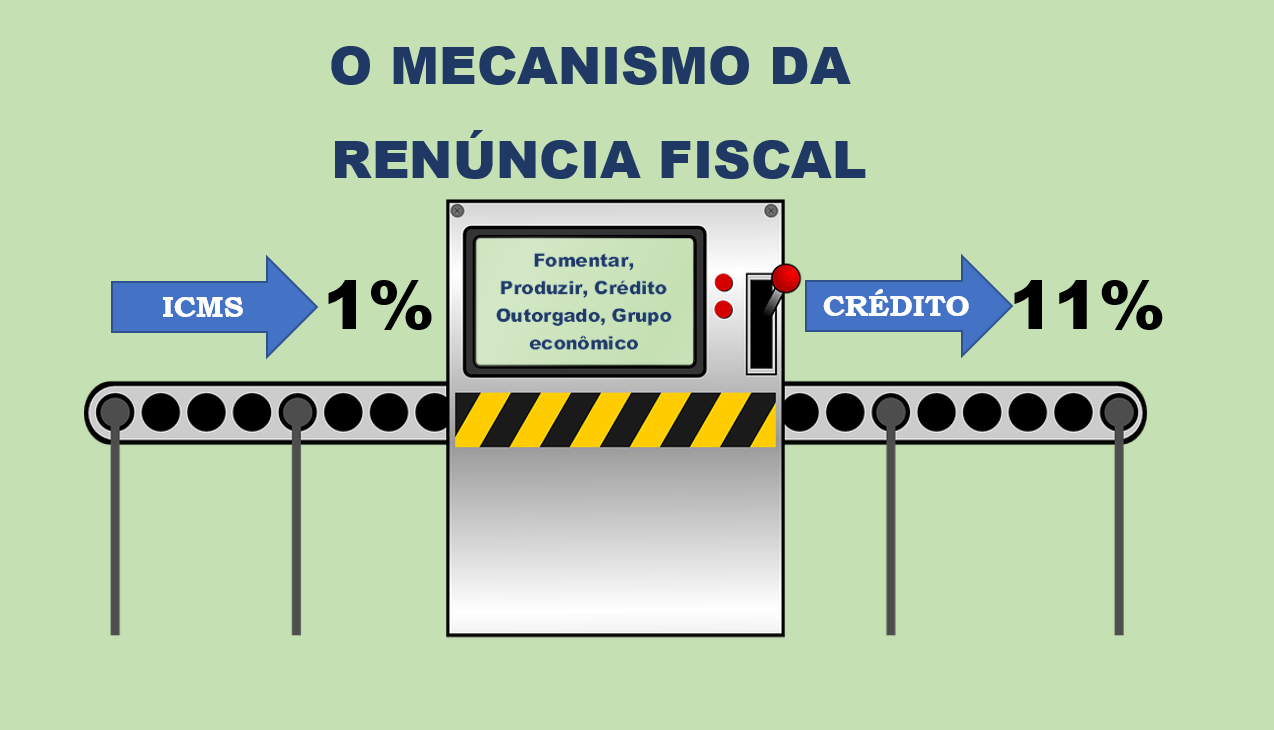

A declaração do presidente da classe industrial goiana omite um fato pouco conhecido do público não especializado, a minúscula carga do ICMS sobre grandes corporações não é o cerne da questão que envolve os incentivos fiscais. Poder-se-ia até conceder a completa isenção do imposto estadual, mas quem conhece os meandros dos incentivos fiscais sabe muito bem que seria um péssimo negócio para elas, pois a isenção pura e simples inviabilizaria o principal objetivo que buscam na renúncia goiana: a transferências de créditos fiscais sem custo algum.

A galinha dos ovos de ouro dos incentivos fiscais do ICMS para grandes indústrias - e o verdadeiro combustível que alimenta a guerra fiscal - não é o privilégio das grandes usufruírem de uma carga tributária irrisória, mas sim a possibilidade de transferirem cerca de 11% em créditos fiscais que chegam ao destino sem nenhum liame financeiro anterior, em claro escracho ao princípio da não cumulatividade.

O intrigante é que parte considerável desses créditos “zumbis” do ICMS, em boa parte, são remetidos para coligadas, filiais e parcerias localizadas em grandes centros consumidores, que aproveitam até o último centavo do crédito transferido, com arrimo na garantia da não cumulatividade, curiosamente ignorada na etapa anterior.

Trata-se de um engenhoso mecanismo que só empresas estruturadas e bem assessoradas conseguem operar com razoabilidade, digerindo e processando muito mais que o simples incentivo concedido, pois possibilita também a produção de créditos fiscais espúrios com liquidez praticamente imediata, que são utilizados gratuitamente pelos empreendimentos parceiros destinatários das mercadorias.

É justamente a possibilidade de praticar essa engenharia fiscal que move as maiores indústrias para fora dos grandes centros de consumo, ante a possibilidade de transferência de créditos volumosos e gratuitos a suas coligadas que nos grandes centros permanecem instaladas. Reduzir o ICMS na industrialização que realizam dentro do Estado incentivador é apenas a parte primária dessa engenharia.

Assim, os créditos fiscais do ICMS produzidos pelo mecanismo são assemelhados à emissão de moeda sem lastro, algo muito próximo da fabricação de dinheiro. Daí essa forma de subsídio fiscal ser veementemente repelida, tanto pelos estados onde estão localizados esses grandes centros de consumo, quanto os mais renomados institutos de estudos econômicos do país.

Daí ser duvidosa a alegação de que essas grandes indústrias voltariam para as regiões sul e sudeste caso houvesse diminuição da renúncia aqui praticada, mesmo que a carga do ICMS de lá fosse menor (e não é), pois nesses grandes centros vige a regra geral de que só pode ser aproveitado pelo adquirente da mercadoria o ICMS efetivamente pago na etapa anterior, fora o fato de a alíquota interestadual de lá ser de 7% contra os 12% daqui. São circunstâncias que inviabilizam o funcionamento do mecanismo.

Desse modo, somente os estados localizados fora no eixo sul/sudeste poderiam representar alguma ameaça para Goiás na atração e transferência dessas grandes indústrias, mas não em virtude de uma eventual redução da renúncia fiscal goiana, que é, no mínimo, 2 vezes maior do que qualquer um dos Estados localizados nas regiões Norte, Centro-oeste e Nordeste.

Goiás poderia ficar a mercê desses estados por conta dos fracos investimentos públicos que fez nas últimas décadas em pilares de competitividade empresarial, em especial os relativos ao seu capital humano (educação), infraestrutura e inovação; cujos indicadores estão entre os piores do país.

Goiás equivocou-se em apostar na sua competitividade arrimada quase que exclusivamente em incentivos e benefícios fiscais, e com isso negligenciou investimentos públicos necessários para ser sustentavelmente competitivo. Resultado: dentre os estados brasileiros é o 2º maior em renúncia fiscal e o 10º em competitividade. Os números são implacáveis na demonstração desse equívoco.

Insistir nas distorções de nossa política de incentivos fiscais é manter um mecanismo deletério em detrimento da formação e manutenção de um Estado verdadeiramente competitivo, no modo e forma recomendada por renomados organismos econômicos como a OCDE, FGV, FMI, Fórum Econômico Mundial, Banco Mundial e CIAT.

Pesquisas e relatórios desses organismos demonstram claramente que Goiás, com sua atual política de incentivos e benefícios fiscais, está na contramão de quem busca sustentavelmente desenvolvimento, emprego, renda e competitividade empresarial.

O mecanismo precisa ser desmontado, pois efetivamente só transfere riqueza para o andar de cima, agravando ainda mais a desigualdade brasileira.