Resumo: O presente artigo aborda tema relevante a sociedade e a sustentabilidade organizacional, numa visão sistêmica, ou seja, ter o conhecimento do todo, de modo, permitindo a análise ou a interferência no mesmo, demonstrar como as políticas públicas, principalmente a questão da educação ambiental, são instrumentos fundamentais para a realização do Estado Socioambiental de Direito e do Princípio da Sustentabilidade, ressaltando os pilares da sustentabilidade e os 3 P’s, que compõe esta cadeia de princípios, que são pautados da tarefa de pensar, agir estrategicamente, analisando e contribuindo com a construção dos projetos empresarias e apresentando análises para que sejam feitas mudanças e/ou melhorias nesta atividade. Numa perspectiva de prática e apoiado em modelos que venham acrescentar, identificando assim a importância das estratégias elaboradas e aplicadas aos valores da sustentabilidade nas organizações, com foco nas questões socioeconômicas e culturais. Trata-se de metodologia descritiva, exploratória e bibliográfica, onde por meio de diversos autores estudiosos na área, com suas teses, o artigo segue um norte referente ao modelo que as empresas utilizam para desenvolver seus processos avaliativos frente ao tema e como esta prática cresce a cada dia, ajudando parte da sociedade e empresas inseridas neste contexto, abrangendo os aspectos de sociedade, ambiente e economia, com resultados que provêm um equilíbrio entre os pilares onde não há disparidade operacional.

Palavras-chave: Sustentabilidade. Organização. Princípios. Estratégia.

1. INTRODUÇÃO

O conceito de sustentabilidade organizacional já é algo que preocupa os gestores a tempos, desde que se pensou em conciliar o desenvolvimento sócio econômico e industrial com a preservação e conservação dos ecossistemas da Terra. A escassez dos recursos tem levado as organizações a repensarem suas metodologias e buscarem alternativas para uma produção mais limpa.

Com uma apresentação abrangente do conceito de sustentabilidade Organizacional e suas melhores práticas, esta pode ser melhor compreendida, aplicada e tornar-se um diferencial competitivo para as organizações. Sendo assim percebido, a integração entre as questões sociais, ambientais e econômicas, constituindo-se o tripé da sustentabilidade. Por meio do tema e estudo reconhecer o papel da Sustentabilidade Organizacional frente a sociedade, empresas e/ou organizações. Desta forma como potencializar os três pilares da sustentabilidade, onde sejam harmônicos e interajam entre si?

Atualmente é difícil pensar em Sustentabilidade Organizacional sem esbarrar em diversos desafios, tais como políticos, organizacionais, gerenciais, culturais e outros mais. Desta forma, explorar a relação existente entre as competências organizacionais e a sustentabilidade aplicada ao contexto. Sendo assim, pertinente a pesquisa em seu estudo, pois aprimora os conhecimentos pré-estabelecidos e potencializa os conceitos, ideias e valores adquiridos no decorrer do curso.

Tema é relevante para a sociedade, pois envolve a sustentabilidade organizacional, em um debate sobre a sustentabilidade que busca identificar maneiras pelas quais possam desenvolver novas formas de produção e de gestão de recursos que confluam para o aprimoramento de práticas relacionadas com cada um dos pilares e competências que a fundamentam. É necessário assim, reconhecer que o comportamento das organizações, reflete as demandas de movimentos internos e externos ao ambiente organizacional, suscita o reposicionamento e a reconsideração de atitudes e comportamentos.

Conforme o objetivo, a apresentação do conceito de Sustentabilidade Organizacional: uma visão sistêmica, um estudo de diversos procedimentos descritivos, exploratório e qualitativo de abordagem bibliográfica com a finalidade de analisar e explorar o problema de pesquisa definido por meio das técnicas e abordagens, quantitativa e qualitativa de pesquisa, tendo como orientação a classificação conceitual apresentada por diversos autores mestres e doutores na área de sustentabilidade organizacional, confrontando a teoria do conceito com a pratica na atualidade. Justificar e dialogar com o referencial teórico ponto a ponto contrapondo e concordando com o que se passa no cotidiano de muitas empresas, colocando ideias sensatas e acerca do que é vivenciado na prática e adequando assim aos livros estudados onde os autores espaçadamente conseguem fazer uma ligação integral do que se busca numa empresa de qualidade.

Quanto ao meio referencial a pesquisa bibliográfica, privilegiando a revisão em acervos acadêmico-científicos, tais como: livros, artigos publicados em periódicos, revistas atualizadas, redes eletrônicas, dentre outros recursos que ofereçam um melhor embasamento ao estudo e que fundamentem teoricamente a pesquisa, fazendo uma integração com a prática de uma empresa, desta forma por meio desta metodologia desenvolver os meios pelos quais a organização e/ou empresa busca definir sua estratégia e os caminhos que darão forma as projetos desenvolvidos e aplicados.

Desta forma o presente artigo terá como premissas o conceito, história e legislação de sustentabilidade organizacional, classificação sustentável baseado nos pilares da sustentabilidade, voltada a empresa, contextualizando estes mesmos pilares na perspectiva de aprendizagem e prática; a expressão triple bottom line: Os 3 P’s, baseada em três componentes do desenvolvimento sustentável; análise propriamente dita da sustentabilidade organizacional e/ou empresarial.

2. SUSTENTABILIDADE ORGANIZACIONAL

2.1 CONCEITO

A Sustentabilidade Organizacional se ramifica em diversos seguimentos que se apresentam como desafios para os gestores. “Conceito de sustentabilidade organizacional abrange o desenvolvimento sustentável que traz consigo os desafios impostos pela necessidade da preservação dos recursos naturais, a natureza vista como algo afetável, pressiona a população, os governos e as organizações a considerar os impactos ambientais e as formas de evita-los”, de acordo com Mazzarotto e Berté (2013, p.16).

Sustentabilidade pode ser entendida como "um conceito sistêmico, relacionado com a continuidade dos aspectos econômicos, sociais, culturais e ambientais da sociedade humana", (Rede da sustentabilidade, 2011).

Segundo Azapagic (2003, p.305), organizações ativamente envolvidas referente a sustentabilidade “identificam maneiras de desenvolver melhores metodologias e uma gestão que venham aprimorar às práticas relacionadas aos pilares da sustentabilidade, que alicerçam e contribuem para o desenvolvimento sustentável sistêmico”.

Passet (1996, apud Munck et. al., 2011) “a qual ressalta a interdependência de três pilares principais inseridos ao sistema de compreensão e acontecimento da sustentabilidade: o pilar econômico, o pilar ambiental e o pilar social”.

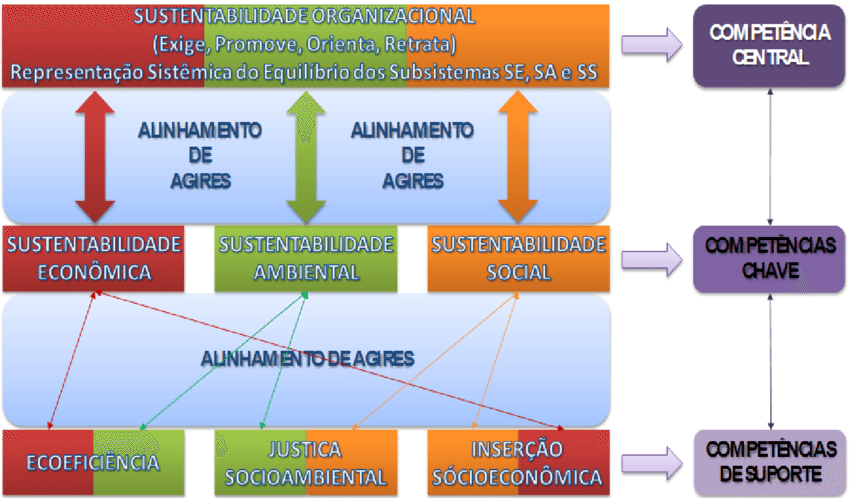

Sustentabilidade Organizacional, baseada em conceitos predefinidos, harmoniosos e integrados entre sim, pois é uma competência central, que viabilizada por meio de outras competências, como por exemplo.: Sustentabilidade Econômica, Sustentabilidade Ambiental e Sustentabilidade Social, chamados de pilares, onde a interage com competências de apoio: Ecoeficiência, Justiça Socioambiental e Inserção Socioeconômica.

Assim, a Sustentabilidade Organizacional, um agir organizacional, uma competência central, compreendida pela arquitetura de competências. Uma prática articulada a modelos sustentáveis onde permite um desenvolvimento produtivo importante para ao mercado de trabalho e sociedade, buscando estratégias de recursos que aprimorem as práticas de gestão na organização e/ou empresa, conforme apresenta a Figura 1.

Figura 1- Framework representativa do acontecimento da Sustentabilidade Organizacional

Fonte: MUSETTI, MUNCK, SOUZA (2011)

2.2. HISTÓRIA E LEGISLAÇÃO DA ORGANIZAÇÃO SUSTENTÁVEL

A empresa poderia ser considerada sustentável na década de 70, se fosse economicamente saudável, com um crescimento crescente, dívidas em último caso. O crescimento econômico se dava por meio de criação de empregos, onde as populações tinham mais oportunidades de trabalho, por meio de serviços sociais. Atualmente por meio dos pilares da sustentabilidade, os “3 Ps” (People, Planet and Proift), apresentado mais à frente; configura-se a organização sustentável, não apenas o lucro e economia, mas sim juntamente o desenvolvimento social e à preservação ambiental, e com o crescimento, não comprometer o capital natural.

De acordo com Loures (2008, p.58),

No ano de 1997, na Grécia, houve a Conferência de Tessalônia, em que a UNESCO apresenta o documento intitulado Educação para um Futuro Sustentável – Uma visão transdisciplinar para uma ação compartilhada. Com intuito de apresentar um desenvolvimento sustentável, levando em conta experiências em Educação Ambiental e a integração das considerações relativas à população, à saúde, à economia, ao desenvolvimento social e humano e à paz e à segurança. Nessa construção, que envolveu diversos especialistas de todo mundo, a Educação para a Sustentabilidade é considerada instrumento imprescindível para se chegar a um futuro sustentável (LOURES, 2008, p.58).

As dimensões, relativamente os pilares da sustentabilidade, são, competências que fundamentam e atuam na sustentabilidade organizacional, onde procura-se uma lógica que explique cientificamente esta divisão.

No Brasil, a Lei n.º 9.795/99 da Constituição Federal institui a Política Nacional de Educação Ambiental que é definida como: “os processos por meio dos quais o indivíduo e a coletividade constroem valores sociais, conhecimentos, habilidades, atitudes e competências voltadas para a conservação do meio ambiente, bem de uso comum do povo, essencial para a sadia qualidade de vida e sua Sustentabilidade”.

Sendo assim, as organizações que terão sucesso neste novo processo e ambiente são aquelas que apresentam a habilidade assimilada de inovar, [..] convergência estratégica de foco, vontade e capacidade da empresa e as pessoas que a compõem, dentro de uma organização sustentável, onde todos estiverem na mesma sintonia, na visão de (LOURES 2008, p.32).

Os planos estratégicos das empresas como um dos valores imprescindíveis que precisa ser assimilado como forma de crescimento e desenvolvimento, baseada nos seguintes fatores: visão sistêmica; ambiente que cultive a liberdade de expressão; estrutura que contribua para a rapidez no fluxo de comunicação e processos; trabalho que desenvolva a intuição e a criatividade nas pessoas.

Atitudes que procuram se inserir em um posicionamento estratégico que direciona o comportamento socioeconômico dessas empresas, motivo pelo qual a sucessão de mudanças, na busca de alinhamento com os anseios da sociedade, governo e demais entidades, se torna um desafio na busca de um desenvolvimento sustentável (MUNCK e SOUZA, 2009). Desta forma, as organizações se empenham em aprimorar suas práticas de gestão em caminhos estratégicos que as auxiliam a oferecer respostas a tais demandas.

2.3 CLASSIFICAÇÃO DE UMA EMPRESA SUSTENTÁVEL BASEADA NAS DIMENSÕES E NOS PILARES DA SUSTENTABILDADE EMPRESARIAL.

Hoje a seguinte configuração para a organização sustentável, não somente ao quesito lucro, mas também e concomitantemente ao desenvolvimento social e à preservação ambiental. De acordo com Frasseto, (2012) “cada vez mais as empresas, os consumidores e a sociedade em geral tornam-se conscientes da necessidade de um desenvolvimento sustentável sem esgotar os recursos naturais”.

Quando se fala em sustentabilidade, necessário destacar a importância de três aspectos: social, ambiental e econômico, pois a sustentabilidade dos negócios ou como chamados de organizacional, tem como pressuposto as pessoas, lucro e o planeta. As pessoas caracterizadas a dimensão social, o planeta ao ambiente e o lucro à economia. Princípios estes que foram desenvolvidos por Elkington (1997), autoridade mundial em responsabilidade corporativa e desenvolvimento sustentável. (Quadro 1)

Quadro 1 - Exemplos de Ações Sustentáveis em Cada Dimensão da Sustentabilidade

DIMENSÃO |

AÇÕES SUTENTÁVEIS |

AMBIENTAL |

Redução das emissões de gases nocivos, de efluentes líquidos e de resíduos sólidos; consumo consciente dos recursos água e energia; conformidade com as normas ambientais; exigência de um posicionamento socioambiental dos fornecedores; uso racional dos materiais utilizados na produção; investimentos na biodiversidade; programa de reciclagem e preservação do meio ambiente. |

SOCIAL |

Desenvolvimento da comunidade; segurança do trabalho e saúde ocupacional; responsabilidade social; treinamento cumprimento das práticas trabalhistas; Seguridade dos Direitos Humanos; diversidade cultural. |

ECONÔMICA |

Aumento ou estabilidade do faturamento; tributos pagos ao governo; folha de pagamento; maior lucratividade; receita organizacional; investimentos; aumento das exportações; relacionamento com o mercado externo. |

Fonte: Araújo et al. (2006).

Tendo em vista o tema, as empresas em todos os campos da atividade humana, o mundo atual das organizações e dos negócios está passando a ser dirigido por um novo conjunto de expectativas. Certas tendências e a globalização econômica e cultural, estão invadindo os mercados, dando mais ênfase a diferentes conceitos. De acordo com algumas empresas o tema Sustentabilidade Organizacional, é abordado como possibilidade de atuar na prática e alcançar o crescimento econômico em equilíbrio com a sociedade e o meio ambiente, baseado nos pilares da sustentabilidade.

Aprendizagem organizacional e o desenvolvimento de novas atitudes à altura dos desafios se tornam imprescindíveis, não apenas para o sucesso das empresas, mas para a própria sustentabilidade da vida em nosso planeta. Os avanços tecnológicos, as esperanças dos consumidores e cidadãos e as realidades globais e ambientais estão transformando a maneira com que as empresas públicas e privadas se relacionam interna e externamente.

Consequentemente, as abordagens de questões relacionadas à ética e à sustentabilidade estão sofrendo mudanças. Ao mesmo tempo em que estamos caminhando para a destruição da nossa biosfera, também temos empresários, com uma oportunidade ímpar de mobilização em prol de uma ética de cuidado, imprescindível para a sustentabilidade.

Neste quesito ressalta-se a ética e sustentabilidade pois vem dando abrangência ao cuidado e do sustento implícitos nelas tornam estas palavras e conceitos áridos e ocos, motes de campanhas políticas e publicitárias que levam em conta interesses questionáveis de indivíduos e grupos.

A sustentabilidade organizacional, de acordo com Mazzarotto e Berté (1991), Jiménez-Herrero (2000) e Osorio, Lobato e Castillo (2005), “é apenas uma das sustentabilidades que potencializam o alcance de um desenvolvimento sustentável sistêmico”.

Busca-se a sustentabilidade por diversas formas de organizações como, empresas, universidades, ONGs, departamentos políticos entre outras, constitui-se em intentos que primam pela busca de um equilíbrio macro de diversos sistemas sociais. A soma destes intentos e seus consequentes alcances segundo os autores acima, é o “que concede os alicerces institucionais, sociais, culturais e econômicos para a viabilização de um desenvolvimento sustentável sistêmico.

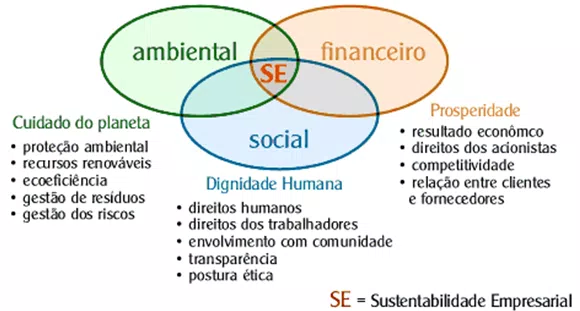

Segundo Araújo et al. (2006,) “a integração entre as questões sociais, ambientais e econômicas, constitui o tripé conhecido como triple-bottom line”. No tripé estão contidos os aspectos que devem interagir entre si para satisfazer o conceito de sustentabilidade, conforme a Figura 2:

Figura 2 – Pilares da Sustentabilidade Empresarial

Fonte: Takeshy Achizawa, 2006.

Segundo Tachizawa (2006),

“a questão ambiental e a responsabilidade social, tornam-se importantes instrumentos gerenciais para capacitação e criação de condições de competitividade para as organizações, qualquer que seja seu segmento econômico”.

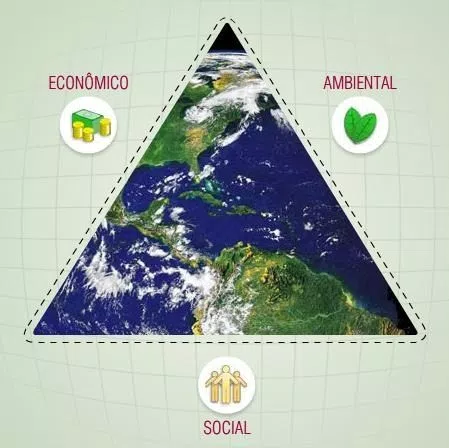

Sendo assim, apoia-se a um conceito amplo de desenvolvimento sustentável integrando questões sociais, ambientais e econômicas, constituindo o tripé conhecido como triple-bottom-line, que já foi citado, mas de outro ângulo e caracterizações, segue Figura 3.

A sustentabilidade pode ser analisada e caracterizada a partir de diferentes dimensões. No entanto, Fialho et al. (2008, p. 106) afirmam que “apesar de apresentarem similaridades nas áreas prioritárias identificadas, são interdependentes, ou seja, não é possível isolá-las”.

Figura 3 - As três dimensões do desenvolvimento sustentável

Fonte: Kraemer (2003); ICN-REN (2005).

O aspecto ecológico ou ambiental é o capital natural de uma empresa, onde compreende a proteção e gestão dos recursos renováveis a fim de amenizar os impactos e tentar compensar de alguma forma, segundo Araújo (2006, apud Silva, 2012).

Conforme, Barbieri e Cajazeira (2009, p.66),

Ao resumirem as dimensões de sustentabilidade, chama a sustentabilidade relacionada ao ambiente, de sustentabilidade ecológica, e diz que ela se refere às ações para evitar danos ao meio ambiente, causados pelos processos de desenvolvimento, como por exemplo, substituição do consumo de recursos não-renováveis por recursos renováveis, redução da emissão de poluentes e preservação da biodiversidade (BARBIERI E CAJAZEIRA, 2009, p. 66).

Analisando a inserção ambiental voltada a uma perspectiva voltada a sustentabilidade das empresas e os impactos que possa vir a gerar, pois um depende do outro, utilizando o potencial ambiental curto, médio ou a longo prazo, utilizando estratégias e promovendo ações ambientais, onde o ser humano intervém nestes aspectos, regulamentando a sustentabilidade e aumentando da competividade entre as empresas.

Por sua vez o aspecto social envolve habitação, educação, saúde e segurança relativos ao capital humano de uma empresa ou sociedade. Nesta linha o Portal Renove suas Ideias (2010), "pensar de maneira socialmente sustentável implica na mudança de atitude, na quebra de paradigmas e principalmente na busca de ações e soluções que possam contribuir para o desenvolvimento social da região ou país onde a empresa atua."

De acordo com Barbieri e Cajazeira (2009, p. 67),

A sustentabilidade social trata da consolidação de processos que promovem a equidade na distribuição dos bens e da renda para melhorar substancialmente os direitos e condições de amplas massas da população e reduzir as distâncias entre os padrões de vida das pessoas (BARBIERi e CAJAZEIRA 2009, p. 67).

As ações desenvolvidas consideradas sustentáveis devem proporcionar um ambiente criativo, que estimule as relações de trabalho entre as pessoas envolvidas, favorecendo desenvolvimento individual e coletivo dos membros.

Por fim na visão de Lassu, (Laboratório de Sustentabilidade, 2011, s.p) refere-se a dimensão econômica "são analisados os temas ligados à produção, distribuição e consumo de bens e serviços e devem-se levar em conta os outros dois aspectos.” Portanto as três dimensões da sustentabilidade são complementares umas às outras, e não devem ser trabalhadas separadamente, por exemplo, uma empresa não deve lucrar e promover ações sociais devastando.

Produzir, distribuir e oferecer produtos ou serviços que estabeleça uma relação de competitividade justa em relação as demais empresa que venham concorrer no mercado de trabalho.

De acordo com Barbieri e Cajazeira (2009, p. 67),

A sustentabilidade econômica possibilita a alocação e gestão eficiente dos recursos produtivos, bem como um fluxo regular de investimentos públicos e privados. A sustentabilidade social trata da consolidação de processos que promovem a equidade na distribuição dos bens e da renda para melhorar substancialmente os direitos e condições de amplas massas da população e reduzir as distâncias entre os padrões de vida das pessoas (BARBIERI e CAJAZEIRA, 2009, p. 67)

Elkington (2012, p.111) diz que “o entendimento do pilar econômico passa pelas pelos conceitos de capital físico, capital financeiro, capital humano e capital intelectual”. Complementa ainda que tudo acontece a longo prazo, porém o capital social e natural, (conceitos) integrados ao capital econômico.

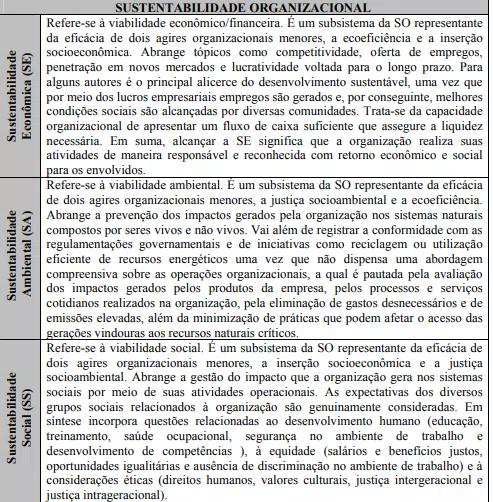

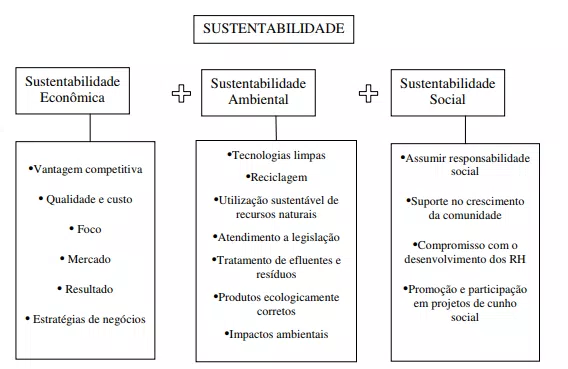

Desta forma ao caracterizar e observar os pilares cada um exige para que uma empresa e/ou organização se defina e se enquadre no mercado de trabalho, uma comparação com as premissas e pressupostos organizacionais de acordo com os componentes que permeiam a sustentabilidade organizacional. Com base numa representação sistêmica, do equilíbrio e do agir organizacional entre Sustentabilidade Econômica, Sustentabilidade Ambiental e Sustentabilidade Social, conforme quadro 2 abaixo:

Quadro 2 - Os pilares da sustentabilidade organizacional

Fonte: AZAPAGIC (2003); ELKINTON (1999); Jamali (2006); Maggi (2003) e Passet (1996).

Considerando o quadro 2, considera-se que os pilares, são o alicerce para a sustentabilidade das organizações, eles não são vinculados entre si, mas coexistem, com mudanças, e dinamismo, pois a empresa de certo modo pode fazer com que interajam e integrem-se entre si, por meio de seus inter-relacionamentos e que venha possibilitar o desenvolvimento de mecanismos que diagnosticam a sustentabilidade de uma organização, havendo assim a necessidade de uma interação maior, operacionalizando e viabilizando a Sustentabilidade Organizacional, por meio de ações objetivas, onde construam os indicadores para os elementos essenciais à esta sustentabilidade, dando suporte necessário, na inserção econômica e social, juntamente com a socioambiental.

2.3.1 Contextualizando os pilares na perspectiva de aprendizagem e prática

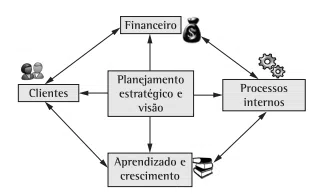

Como mencionado acima os pilares da sustentabilidade que vem para adaptar e viabilizar melhor o desenvolvimento e desempenho da empresa e/ou organização, oferecendo crescimento e obtenção dos objetivos a resultados obtidos, por meio de outras perspectivas, que podem vir a ser identificadas na infraestrutura da organização, adaptando melhorias e propiciando melhorias caso necessário a longo ou médio prazo, pois desta forma provida por meio de fontes principais que vem colaborar para tais perspectivas que se quer alcançar que vem a ser: pessoas, sistemas e procedimentos organizacionais, identificar a capacidade que a empresa tem nos processos e a capacidade de adquirir mais clientes e buscar estratégias determinantes para se obter êxito nas atividades gerenciadas de acordo com a estrutura apresentada. (Fig. 4)

Figura 4 - Adaptação do relacionamento entre os pilares do BSC

Fonte: Kaplan e Norton (1997, p. 10).

2.4 SUSTENTABILIDADE ORGANIZACIONAL

Antes de conceituar, apresentar a diferenciação de Sustentabilidade e Sustentável.

Para Altenfelder, (2004, p.3),

Quando se menciona desenvolvimento sustentável, uma vez que muitos utilizam o termo para designar a expectativa de que o país entre numa fase de crescimento que se mantenha ao longo do tempo, faz com que tal forma de desenvolvimento pressuponha a expansão econômica permanente, gerando melhoria nos indicadores sociais, além da preservação ambiental (ALTENFELDER 2004, p.3).

No sentido do desenvolvimento sustentável, Philippi (2001, p. 304):

Sustentabilidade é a capacidade de se auto sustentar, de se auto manter. Uma atividade sustentável qualquer é aquela que pode ser mantida por um longo período, ou seja, para sempre, de forma a não se esgotar nunca, apesar dos imprevistos que podem vir a ocorrer durante este período. Pode-se ampliar o conceito de sustentabilidade, em se tratando de uma sociedade sustentável, que não coloca em risco os recursos naturais como o ar, a água, o solo e a vida vegetal e animal dos quais a vida (da sociedade) depende (PHILIPPI, 2001, p. 304).

Por apresentarem conceitos similares, pode fazer um parâmetro do desenvolvimento sustentável a políticas públicas e sustentabilidade as demais ações. Desta forma na área empresarial há uma grande preocupação com a sustentabilidade frente a outras empresas e empresários que estão à frente destes negócios com participação da sociedade.

Com o objetivo de obter o maior retorno do capital investido frente as organizações. Utiliza-se de estratégias para estar à frente dos concorrentes, obtendo maiores margens no mercado. Como as mudanças geram os fatores econômicos e estruturais, são responsabilidades das empresas, referente as questões do meio ambiente natural e sociais.

Para que haja uma participação e contribuição maior das organizações, auxiliar juntamente com a sustentabilidade, modificando processos produtivos se necessário para tornar-se ecologicamente sustentável.

Fatores estes que possibilitam a construção de sistemas de produção que não causem impactos negativos e mesmo estejam contribuindo para a recuperação de áreas degradadas ou oferecendo produtos e serviços que contribuam para a melhoria da performance ambiental dos consumidores e clientes de uma indústria, justifica Coral (2002, p.129).

Sendo assim um modelo de sustentabilidade a ser aplicado pelas empresas:

Figura 5: Modelo de sustentabilidade empresarial

Fonte: Coral, (2002, p. 129).

Conceituando sustentabilidade e considerando o conceito Tripé da sustentabilidade, como foco conhecido, dentre diversas empresas e pesquisadores do ramo, vem a ser uma ferramenta muito utilizada conceitual, com fácil interpretação e interação no meio empresarial, principalmente por especificar e ilustrar uma visão sistêmica de supra importância, frente a sustentabilidade econômica ampla.

Salientando dentre os princípios da sustentabilidade as outras questões: sociais e ambientais, que não podem ser dissociadas umas das outras, pois devem atuar juntamente integrando este processo, para que assim atenda aos interesses de todas as pessoas, grupo e/ou investidores.

2.5 OS 3 P’S

De acordo com Elkington, (2012, p.25), “a expressão triple bottom line, foi formulada em 1995 para difundir a ideia de concepção de valor multidimensional, baseada em três componentes do desenvolvimento sustentável: people, planet & profit (pessoas, planeta & lucros)” (Quadro 3) [1].

Quadro 3 - OS 3 P’s

People (Pessoas) |

Referente a dimensão social, onde há a preocupação de ações organizacionais para os trabalhadores, sociedade em geral. Vem a ser o capital humano de uma empresa ou sociedade, adequando o salário justo, às normas padrões de trabalho saudável. Extremo cuidado com os efeitos da atividade econômica, ao redor dos empreendimentos, comunidade próximas. |

Profit (Lucro) |

Dimensão econômica, com propósito de criar empreendimentos corretos que tenham como princípio atrair investidores, de acordo com o que é oferecido. Voltado a resultados econômicos positivos de uma organização. Dimensão que se ancora nas outras duas. |

Planet (Planeta) |

A dimensão ambiental, tem por objetivo analisar a interação de processos com o meio ambiente, onde não cause danes permanentes ou que não haja maiores impactos. Relacionado ao capital natural de uma empresa ou sociedade. A empresa ou a sociedade deve pensar nas formas de amenizar e compensar os impactos ambientais. Deve ser levada em conta a adequação à legislação ambiental e a vários princípios que os cerca. |

Fonte: Elkington (1997).

Assim o conceito TBL, definido por Elkington (1997), com condução de forma integrada entre ambiental, social e econômico.

2.6 EDUCAÇÃO AMBIENTAL E TRANSFORMAÇÃO SOCIAL

A reflexão sobre a complexidade da educação ambiental, a qual privilegia o diálogo entre as diferentes áreas do saber, ajuda a compreender a formação de novos atores sociais comprometidos com um processo educativo articulado com a sustentabilidade. Paralelamente, tal reflexão também questiona valores e premissas que norteiam as práticas sociais e transformam a forma de pensar o conhecimento e as práticas educacionais (JACOBI, 2003).

Entretanto, somente em 1999 é que a Política Nacional de Educação Ambiental (PNEA) estabeleceu-se como um dispositivo legal amparado pela Lei n. 9.795. A PNEA definiu a educação ambiental como um grupo de processos no qual indivíduo e coletividade constroem valores e competências para a conservação do meio ambiente.

As políticas de educação ambiental ordenam que qualquer instituição de ensino atuante no Brasil deve considerar a educação ambiental como um componente permanente dos programas de ensino, o que torna a educação ambiental um direito de todos. As atividades dela resultantes devem fazer parte da educação geral e escolar, e devem ser aplicadas por meio de ações que contemplem a capacitação de recursos humanos; o desenvolvimento de estudos, pesquisas e experimentações; a produção e a divulgação de material educativo; assim como acompanhamento e avaliação (BARBIERI e SILVA, 2011).

Entretanto, Saito et al. (2011) “asseveram que as práticas vinculadas à educação ambiental indicam a adoção de arranjos paliativos que não estimulam os alunos a desenvolver uma postura crítica e transformadora quanto aos problemas que lhes são próximos”.

2.7 POLÍTICAS PÚBLICAS E SUSTENTABILIDADE

A palavra política deriva do grego polis, que significa limite, logo, política é a arte de definir um limite. Já o ambientalismo trata dos limites para a relação da sociedade com a natureza, assim, “resgatar a política é fundamental para que se estabeleça uma ética da sustentabilidade resultante das lutas ambientalistas”. (SORRENTINO, et. al. 2005, p. 288).

Falando em políticas públicas e sustentabilidade, a história da gestão ambiental brasileira precede de uma boa legislação, relacionadas aos princípios da sustentabilidade. Entretanto, o Ministério do Meio Ambiente (2004), destacando as iniciativas vinculadas à sustentabilidade são voluntárias e demandam engajamento pessoal e coletivo, de modo a mudar hábitos oriundos do comprometimento pessoal e da disposição para incorporar conceitos preconizados (MMA, 2014).

O grande desafio consiste em transpor a teoria à prática e concretizar as boas intenções por meio de um compromisso sólido, uma vez que a adoção de princípios sustentáveis na gestão pública exige a mudança de atitudes e práticas, segundo o Ministério do Meio Ambiente (2004), “é preciso que haja cooperação e esforço mutuo para minimizar os impactos sociais e ambientais advindos de ações cotidianas na Administração Pública”.

Em síntese, dando maior enfoque à atuação nas instituições públicas, pode-se extrair três iniciativas governamentais aptas a contribuir objetivamente para as discussões relativas ao presente construto, a saber: a Agenda Ambiental - A3P, o Projeto Esplanada Sustentável (PES) e os Planos de Gestão de Logística Sustentável (PLS).

Criada em 1999, a Agenda Ambiental na Administração Pública, também conhecida como A3P, surgiu como um projeto do Ministério do Meio Ambiente voltado para a revisão dos padrões de produção e consumo e para a adoção de novos referenciais de sustentabilidade ambiental no setor público. Em 2001, o projeto teve sua aplicação ampliada para toda a administração pública, ganhando status de Programa Agenda Ambiental na Administração Pública. Os principais objetivos do Programa são sensibilizar os gestores públicos quanto às questões ambientais e estimular reflexões e mudanças de atitude entre os servidores para adoção de princípios e critérios sustentáveis em suas atividades rotineiras.

A A3P é composta de cinco eixos temáticos: gestão de resíduos, licitação sustentável, qualidade de vida no ambiente de trabalho, sensibilização e capacitação dos servidores, e uso racional dos recursos. Ela foi reconhecida pela UNESCO devido à sua relevância e aos resultados positivos obtidos pelo trabalho desenvolvido. Assim, tornou-se um referencial de sustentabilidade nas atividades públicas e uma das principais ações a propor e estabelecer um novo compromisso do governo federal por envolver critérios ambientais, sociais e econômicos em suas atividades administrativas (MMA, 2013, p.47).

Para Freitas (2011, p. 41) explica:

A sustentabilidade pode ser representada por cinco dimensões interligadas, quais sejam: ambiental, econômica, social, jurídico-política e ética. A harmonia destas cinco dimensões garante o desenvolvimento sustentável que supre as necessidades das gerações atuais, sem comprometer o suprimento das necessidades das gerações futuras, logo, a plena realização do Princípio da sustentabilidade tende a garantir a solidariedade intergeracional (FREITAS, 2011, p. 41).

Outra medida orientada pela Administração Pública refere-se ao Plano de Gestão da Logística de Sustentabilidade (PLS). Trata-se de uma ferramenta de planejamento de suporte às práticas de sustentabilidade e à racionalização de gastos e processos em instituições públicas. A elaboração desse Plano atende ao art. 16 do Decreto nº 7.746, de 5 de junho de 2012, que além de prever a implementação do PLS em órgãos públicos federais, também visa a promover o desenvolvimento nacional sustentável nas contratações realizadas pela Administração Pública Federal.

As regras para elaboração dos PLS’s foram instituídas pela Instrução Normativa SLTI/MPOG nº 10, de 12 de novembro de 2012, da Secretaria de Logística e Tecnologia da Informação (SLTI) do Ministério do Planejamento, Orçamento e Gestão (MPOG). Os Planos definidos na referida Instrução como “ferramentas de planejamento com objetivos e responsabilidades definidas, ações, metas, prazos de execução e mecanismos de monitoramento e avaliação”.

Conforme o artigo 5º da IN nº 10/2012 [2], o PLS deve conter, no mínimo:

A atualização do inventário de bens e materiais do órgão ou entidade, e a identificação de similares de menor impacto ambiental para que possam ser substituídos; práticas de sustentabilidade e de racionalização do uso de materiais e serviços; responsabilidades, metodologia de implementação e avaliação do plano e; ações de divulgação, conscientização e capacitação (NORMATIVA, 5º da IN nº 10/2012).

Estudos realizados por Araújo e Mendonça (2007), citados por Teixeira e Azevedo (2013), retratam que a busca pela sustentabilidade ambiental nas organizações resulta das adequações às normas reconhecidas sem deixar de considerar os contextos locais específicos. Destarte, as políticas públicas orientadas pela estrutura de dispositivos legais do governo federal corroboram a construção de um diálogo entre literatura e ações governamentais.

Para isso, as políticas públicas para a sustentabilidade devem ser realizadas para que possam induzir uma melhoria real nas vidas da população pobre, sem perder o fluxo natural dos ecossistemas, sendo assim, para que permaneça de fato uma sociedade sustentável, não se devem desprezar as relações entre o ser humano e a natureza (PORTAL EDUCAÇÃO, s.d)

Desta forma, a Educação Ambiental, ganha sinais de reconhecimento de seu papel no enfrentamento da problemática socioambiental, na medida em que reforça mundialmente a sustentabilidade a partir da Educação. A Década da Educação para o Desenvolvimento Sustentável potencializa as políticas, os programas e as ações educacionais já existentes, além de multiplicar as oportunidades inovadoras, segundo GLEYSSON (2013).

Destacando no artigo, um estudo de diversos procedimentos descritivo e exploratório, de abordagem bibliográfica com foco em sustentabilidade organizacional, com o objetivo de desenvolver processos avaliativos frente ao tema e como esta prática cresce a cada dia, ajudando parte da sociedade e empresas inseridas neste contexto, abrangendo os aspectos de sociedade, ambiente e economia, com resultados que provêm um equilíbrio entre os pilares onde não há disparidade operacional.

Quando se utiliza o método de pesquisa bibliográfica o objetivo é recolher informações e conhecimentos prévios a respeito de um problema para o qual se busca solução ou ainda uma hipótese que se queira experimentar (CERVO & BERVIAN, 1983).

Quanto ao meio referencial, foi realizada uma pesquisa bibliográfica, privilegiando a revisão em acervos acadêmico-científicos, tais como: livros, artigos publicados em periódicos, revistas atualizadas, redes eletrônicas, dentre outros recursos que ofereçam um melhor embasamento ao estudo e que fundamentem teoricamente a pesquisa.

O referencial contido, baseado nos padrões teóricos estabelecidos e contextualizado nas diversas teorias sobre sustentabilidade organizacional, delimitando os pilares e objetivos, e tem sua linha teórica inserida dentro do que os autores estudados sobre o assunto definem.

Desta forma justificar e dialogar com o referencial teórico ponto a ponto contrapondo e concordando com o que se passa no cotidiano de muitas empresas, colocando ideias sensatas e acerca do que é vivenciado na prática e adequando assim aos livros estudados onde os autores espaçadamente conseguem fazer uma ligação integral do que se busca numa empresa de qualidade.