Hoje em dia tem Cashback para praticamente tudo que podemos consumir: abastecimento de combustíveis, compras em lojas online, cartões de crédito, contas e transações financeiras e até mesmo em viagens e hospedagens. Mas será que devemos considerar o Cashback como um tipo de “Desconto”?

Para responder a esta pergunta precisamos entender o conceito de ambos: Cashback e Desconto.

O que é “Desconto”?

O termo "desconto" em uma compra refere-se a uma redução no preço original de um produto ou serviço. Esse abatimento no valor pode ocorrer por diversas razões e ser aplicado de diferentes maneiras. Aqui estão algumas formas comuns de descontos:

Desconto Percentual: Representa uma redução percentual sobre o preço original do produto ou serviço. Por exemplo, um desconto de 10% em um item de R$ 100 resultaria em um preço final de R$ 90.

Desconto em Valor Fixo: Consiste em uma quantia fixa subtraída do preço original. Por exemplo, um desconto de R$ 20 em um produto de R$ 150 resultaria em um preço final de R$ 130.

Desconto Cumulativo: Alguns descontos podem ser acumulativos, o que significa que o comprador pode se beneficiar de mais de um tipo de desconto ao mesmo tempo.

Desconto por Volume: Muitas vezes, compras em grande quantidade ou em volumes elevados podem gerar descontos adicionais. Isso é comum em transações comerciais entre empresas, mas também pode ocorrer em vendas de varejo.

Desconto sazonal ou promocional: Em determinadas épocas do ano ou durante promoções específicas, os varejistas podem oferecer descontos especiais para incentivar as compras.

Desconto por Lealdade: Algumas empresas oferecem descontos para clientes frequentes como forma de incentivar a fidelidade à marca.

Os descontos são aplicados, geralmente, como uma estratégia comum no marketing e nas vendas para atrair clientes, aumentar as vendas e promover produtos ou serviços específicos. Eles podem ser temporários, como parte de uma promoção, ou permanentes, dependendo da política de preços da empresa.

O que é “Cashback”?

O "Cashback " é um conceito geralmente relacionado a um “programa de recompensa” em que os consumidores recebem de volta uma porcentagem do valor gasto em suas compras. Essa porcentagem geralmente é calculada com base no valor total da compra e pode variar de acordo com o programa específico.

Em um programa de Cashback, os consumidores acumulam (dinheiro ou créditos) que podem ser utilizados em compras futuras ou, em alguns casos, serem resgatados diretamente em dinheiro. Essa prática é uma estratégia de marketing utilizada por empresas e varejistas para incentivar a fidelidade dos clientes, promover vendas e atrair novos consumidores.

Por exemplo, se um consumidor faz uma compra de R$ 100 em uma loja que oferece 5% de Cashback, ele receberia R$ 5 de volta, que poderiam ser usados em compras subsequentes ou resgatados de alguma forma determinada pelo programa. Outro exemplo, se um consumidor tem um cartão de crédito com um programa de Cashback de 1%, e ele gasta R$ 100 em compras, ele pode receber R$ 1 de volta, que pode se reverter em abatimento na próxima fatura ou desconto na anuidade. Essa devolução pode variar dependendo do programa e das condições estabelecidas pelo emissor do cartão ou pelo estabelecimento comercial.

Assim, o Cashback é uma forma de recompensar os clientes por suas compras e criar um incentivo adicional para que continuem a escolher os produtos ou serviços da empresa.

Como surgiu o Cashback?

O conceito de Cashback tem raízes na estratégia de marketing e fidelização de clientes. A prática começou a ganhar popularidade nos Estados Unidos nas décadas de 1970 e 1980, inicialmente como uma estratégia adotada por algumas empresas de cartão de crédito.

O objetivo original do Cashback era incentivar os consumidores a usar cartões de crédito específicos, oferecendo-lhes uma porcentagem do valor gasto como um retorno financeiro. Essa estratégia não apenas atraía novos clientes, mas também incentivava a fidelidade dos usuários ao cartão de crédito, já que eles poderiam receber benefícios financeiros adicionais por suas compras.

Com o tempo, o conceito de Cashback se expandiu para além dos cartões de crédito e foi adotado por vários setores comerciais. Programas de fidelidade, lojas online e até mesmo alguns serviços bancários começaram a oferecer Cashback como uma forma de recompensar os consumidores por suas compras e promover a lealdade à marca.

O Cashback também evoluiu para incluir diversas formas de recompensas, como descontos em produtos futuros, créditos na fatura do cartão de crédito, depósitos em contas específicas e muito mais. Hoje em dia, o Cashback é uma prática comum em muitos países ao redor do mundo, e sua popularidade continua a crescer à medida que os consumidores buscam maneiras de obter benefícios adicionais em suas transações comerciais.

O que difere o "Desconto" do "Cashback"?

Desconto e Cashback são duas formas diferentes de oferecer benefícios aos consumidores, e suas características distintivas podem ser resumidas da seguinte forma:

Desconto

Redução direta no preço: Um desconto é uma redução direta no preço de um produto ou serviço. O consumidor paga menos do que o preço original.

-

Aplicado no momento da compra: O desconto é geralmente aplicado no momento da transação. O preço final pago pelo consumidor é imediatamente menor.

Percentual fixo ou específico: Os descontos podem ser uma porcentagem fixa do preço original (por exemplo, 10% de desconto) ou um valor específico em moeda (por exemplo, R$ 20 de desconto).

Cashback

Devolução “após” a compra: O Cashback envolve a devolução de uma parte do valor gasto após a compra. Quando em dinheiro, o consumidor recebe uma porcentagem do valor de volta.

Geralmente acumulado ao longo do tempo: O Cashback pode ser acumulado ao longo de várias transações antes de ser resgatado. Pode ser creditado em uma conta específica ou utilizado como crédito na próxima fatura de cartão de crédito.

Percentual do valor gasto: O Cashback é frequentemente expresso como uma porcentagem do valor gasto (por exemplo, 5% de Cashback ).

Neste sentido, enquanto o desconto reduz “imediatamente” o preço pago pelo consumidor no momento da compra, o Cashback envolve a devolução de uma parte do valor gasto após a transação. Ambas as estratégias são utilizadas para incentivar as compras e criar lealdade do cliente, mas operam de maneiras diferentes.

É correto chamar “Cashback” de “Desconto”?

Não, não é correto chamar "Cashback " de "Desconto" diretamente, pois são conceitos distintos. Embora ambos envolvam benefícios para o consumidor em termos financeiros, as formas como esses benefícios são concedidos são diferentes, pois o Desconto refere-se a uma redução direta no preço de um produto ou serviço no momento da compra onde o consumidor paga menos do que o preço original no “momento da compra”, seja por meio de uma porcentagem fixa ou um valor específico.

Já o Cashback envolve a devolução de uma parte do valor gasto pelo consumidor “após a compra”. O dinheiro de volta geralmente é acumulado ao longo do tempo e pode ser resgatado de várias maneiras, como crédito na fatura do cartão de crédito ou depósito em uma conta específica.

Embora ambos sejam benefícios financeiros para o consumidor, a diferença fundamental reside no “momento” em que o benefício é recebido: o desconto ocorre imediatamente durante a transação de compra, enquanto o Cashback é recebido após a compra.

Mas e se o estabelecimento chamar Cashback de Desconto? O que prevê o CDC a respeito?

O Código de Defesa do Consumidor (CDC) visa proteger os direitos dos consumidores e estabelecer regras claras para as relações de consumo. No contexto de rotulagem e publicidade, o CDC proíbe práticas que possam induzir o consumidor a erro ou confusão sobre as características do produto ou serviço. No entanto, a legislação não possui disposições específicas para a terminologia exata, como a diferenciação entre "Desconto" e "Cashback ".

Em geral, se um estabelecimento rotula ou publica erroneamente um benefício como "Desconto" quando, na verdade, é um programa de "Cashback ", isso pode ser considerado uma prática enganosa. O CDC, em seus artigos 30 a 35, trata de publicidade enganosa e abusiva, estabelecendo que as informações fornecidas ao consumidor devem ser precisas e claras. Se a promoção ou a publicidade de um estabelecimento induzir o consumidor a erro sobre os benefícios financeiros associados a uma transação, isso pode violar as normas de transparência e veracidade previstas no CDC. Duas seções específicas do CDC podem ser relevantes nesse contexto:

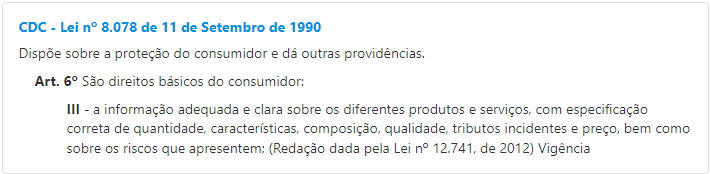

Imagem: JusBrasil - https://www.jusbrasil.com.br/topicos/10607548/inciso-iii-do-artigo-6-da-lei-n-8078-de-11-de-setembro-de-1990

O Artigo 6º, III estabelece o direito à informação adequada e clara sobre os diferentes produtos e serviços. Se um estabelecimento estiver rotulando incorretamente o Cashback como desconto, isso pode ser considerado uma violação desse direito.

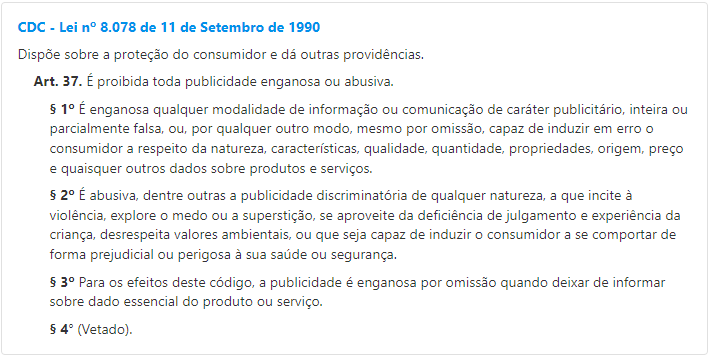

Imagem: JusBrasil - https://www.jusbrasil.com.br/topicos/10603148/artigo-37-da-lei-n-8078-de-11-de-setembro-de-1990

Já o Artigo 37º trata da proibição de práticas comerciais consideradas abusivas. Se a prática de chamar o Cashback de desconto for considerada enganosa, ela poderia ser enquadrada como uma prática abusiva, sujeita a sanções.

Como é regulamentado o Cashback no Brasil?

O Cashback não tem uma regulamentação específica que se aplique a todas as situações. No entanto, algumas práticas relacionadas a Cashback podem ser regulamentadas por órgãos específicos, como o Banco Central do Brasil (BCB) e o Conselho Monetário Nacional (CMN) quando se trata de instituições financeiras e operações relacionadas a cartões de crédito.

As regras específicas podem variar dependendo do contexto em que o Cashback é oferecido:

Cartões de Crédito: A regulamentação de Cashback pode estar relacionada a contratos de cartões de crédito (que são complicados e raramente alguém lê), e o Banco Central do Brasil tem diretrizes específicas para esses contratos. O BCB emite normas sobre transparência, taxas, informações ao consumidor, entre outros aspectos.

Instituições Financeiras: Se o Cashback estiver vinculado a serviços financeiros ou bancários, as regras do Banco Central podem se aplicar, mas o BCB não regula as políticas de Cashback dessas instituições.

Comércio em Geral: Para Cashback oferecido por estabelecimentos comerciais, as regras (que são complicadas e raramente alguém lê) podem ser mais amplas e relacionadas à prática comercial e ao Código de Defesa do Consumidor. A publicidade e a transparência nas informações são áreas em que as regras podem ser aplicadas. Os PROCONs não regulam ou fiscalizam os programas de Cashback, mas podem punir práticas comerciais abusivas, quando denunciadas.

Programas de Fidelidade: Se o Cashback estiver vinculado a programas de fidelidade, as regras específicas desses programas (que são complicadas e raramente alguém lê) podem ser aplicadas.

Com isso, é “fundamental” verificar as condições específicas de cada programa de Cashback oferecido, seja por meio de cartões de crédito, programas de fidelidade ou outras iniciativas, lendo atentamente os termos e condições fornecidos pelas instituições financeiras ou comerciantes (que são complicados e raramente alguém lê).

Como se proteger

Mas se cada programa de Cashback pode ter regras específicas e, se praticamente em quase tudo o que compramos, há um programa de Cashback, o que fazer para se proteger de práticas abusivas? A resposta é mais simples do que imagina. Simplesmente “não use Cashback como um modo de obter vantagens” sem estar ciente dos riscos de prejuízo.

Você deve estar se perguntando: “Como assim ‘não usar programas de Cashback’?”. Entenda que, se alguém está te oferecendo um benefício que é complicado de entender é porque “algo errado não está certo”, concorda? Não? Então vou te dar alguns exemplos. Vamos ao primeiro:

Imagem: Pinterest - https://br.pinterest.com/pin/734438651711697266/

Observe esta propaganda. Primeiro ela chama “Cashback” de “Desconto” ao oferecer um “Desconto de ATÉ 5%” ao comprar pelo aplicativo “Abastece Aí”. Já sabemos a diferença então sabemos que isso está errado. Nesta placa tem tudo o que é preciso para ver a fraude:

Observe que nomeia como “Desconto” o que claramente se trata de “Cashback”;

Observe o preço normal de R$4,599 para a Gasolina e R$4,469 para o valor com o desconto pagando pelo aplicativo “Abastece Aí”;

Observe o preço normal de R$3,499 para a Gasolina e R$3,239 para o valor com o desconto pagando pelo aplicativo “Abastece Aí”;

Calcule: Quanto é -5% de R$4,599? 4,599 * 0,95 (-5%) = 4,36905. O anúncio está “relativamente” correto.

Calcule: Quanto é -5% de R$3,499? 3,499 * 0,95 (-5%) = 3,32405. O anúncio está ERRADO!

Lembre-se de que, quando você paga, paga-se o valor do preço normal e o desconto é aplicado na carteira do aplicativo “Abastece Aí” e o Cashback deve ser de “até” 5%;

Quem conhece este programa sabe que, raramente, o desconto chega a 5% e, na maioria dos anúncios dos postos Ipiranga, há algum problema com os valores.

Imagem: Folha de São Paulo - https://www1.folha.uol.com.br/o-melhor-de-sao-paulo/2023/04/rede-de-postos-acompanha-demanda-para-instalar-carregadores-de-veiculos-eletricos.shtml

Veja que, neste anúncio, nem aparecem os preços originais, sendo que é este o que se paga. Em letras miúdas mostra que o preço em exposição se refere ao valor em que pode chegar com o uso do aplicativo. Isso é propaganda enganosa, pois o valor pago nunca chega ao valor anunciado, simplesmente por se tratar de um programa de “Cashback”, que gerará créditos para a próxima compra, forçando o consumidor a se render a uma prática abusiva na ilusão de não perder dinheiro.

Mas por que 5% e não 10% de Cashback? Simples. 10% de Cashback seria simplesmente mover a virgula do valor original uma casa para a esquerda, o que seria fácil para o consumidor entender o desconto e enxergar a fraude, mas 5% dificultam porque é preciso fazer uma conta um pouco mais complicada, como mover a virgula uma casa para a esquerda e dividir por 2. Só isso já confunde o consumidor e induz ao erro.

Mas não só de postos Ipiranga vive a fraude do Cashback. Observe este anúncio:

Imagem: Portal G1 - DF - https://g1.globo.com/df/distrito-federal/noticia/2021/05/06/ministerio-publico-do-df-aponta-irregularidades-na-divulgacao-de-preco-de-combustiveis-em-aplicativos-de-desconto.ghtml

Quase nada de errado na propaganda, em princípio. Ela nomeia corretamente como “Cashback”, oferece 10% e o cálculo fica fácil de fazer:

R$5,04 * 0,90 (-10% que dá R$0,504) = R$4,536

Aí mora o primeiro erro: R$0,006 cobrados a mais em cada litro, mas isso foi o de menos. A denúncia da notícia refere-se ao fato de que, em 1º de março daquele ano, o Cashback ficou limitado a R$20 mensais e, no dia 1º de maio do mesmo ano, as regras mudaram novamente, o que tornou o benefício incerto e confuso ao consumidor.

Mas não são só postos de combustíveis que fazem uso de Cashback. Aliás, o programa AME no qual a Petrobras era filiada (se desfiliou ao programa em 2022) também atende ao comércio varejista, como Lojas Americanas, Submarino, entre outras.

Imagem: Melhores Cartões - https://www.melhorescartoes.com.br/americanas-mercado-Cashback -desconto.html

Aqui, observe que eles fazem corretamente a assepsia entre “Desconto” e “Cashback”.

Até mesmo empresas que gerenciam hospedagens possuem seus próprios programas:

Imagem: NBK - https://www.nbk.com/kuwait/nbk-rewards/offers/offer-from-booking-com-1.494e0657-b3b6-4fb8-9ee9-f51ddfe1061b.html

Faz algum tempo que venho recebendo mensagens do Booking me oferecendo Cashback caso gerasse uma reserva em determinado período de tempo. Neste ano resolvi experimentar e, realmente, obtive 10% de Cashback limitado a R$200 em uma hospedagem que fiz para uma viagem à Olimpia/SP. O valor ficou armazenado no que eles chamam de “Wallet” (Carteira, em inglês) que posso utilizar em outras hospedagens que aceitam pagamento pelo Wallet ou resgatar em um cartão de crédito. O programa me pareceu bem simples, sem complicações, mas a questão do uso somente em hospedagens específicas e o resgate especificamente em “cartão de crédito” gera confusão ao consumidor.

Mas e então? Cashback compensa?

A resposta é “depende”. Primeira regra (de OURO) é estar “de acordo” com o preço cheio, sem o Cashback, ou seja, se o valor normal já é um valor que você considera atraente, então o Cashback realmente pode compensar. No entanto, se o programa obrigar a instalação de aplicativos no seu telefone (aplicativos podem “espionar” alguns dos seus comportamentos digitais) e tiver regras complicadas para você calcular o valor que recebera de volta (ou para resgatar) e o preço cheio não for atraente então não é uma boa, pois nesses casos você pode estar pagando mais caro do que se pesquisasse um pouco mais, além de correr o risco de se tornar dependente do programa e não conseguir obter resultados reais.

Contudo, se é algo que costuma fazer sempre (como supermercado, conta bancaria, viagens, cartão de crédito, etc.), esta de acordo com o valor cheio (sem Cashback) que é oferecido, pesquisou outras opções no qual não há desconto ou o desconto não é atrativo versus a possibilidade de Cashback e, acima de tudo, está de acordo com as regras do programa de Cashback, então pode ser sim vantagem aderir a certos programas, mas fique de olhos “muito bem abertos”, pois (como dizia o economista norte-americano Milton Friedman - " There's no such thing as a free lunch " - " Não existe almoço grátis ") não é porque aparenta ser uma vantagem que realmente é. Além disso, como não há um órgão regulador ou fiscalização desses programas, não há regulamentação legal específica para tal pratica e os PROCONs só atendem em caso de denúncias, ou seja, não há uma fiscalização regular para a operação desses programas, a chance de desonestidade na aplicação dos programas de Cashback é algo real e até muito comum.

O Cashback já é velho, está no mercado há muito tempo, mas nossa lei ainda não determina claramente como deve ser aplicado em nosso país, tornando o Cashback “terra de ninguém” sendo que cada programa de cada empresa faz do jeito que acha melhor para (enganar) o consumidor. Precisamos pressionar nossos legisladores a corrigir ou melhorar nossas leis de forma a regular tal prática que, em muitos casos, lesa o consumidor. Tal reforma precisa criar uma proteção realmente “efetiva” prevenindo danos ao consumidor oriundo de programas de Cashback.