Sumário: 1. Introdução: Percurso proposto, imunidades, caracterização das entidades ou organizações de assistência social e diretrizes da política pública de assistência social. 2. Aspectos gerais: Gestão interdisciplinar, ser de assistência social, comprovar os requisitos CEBAS, procedimentos, portal de serviços e página CEBAS, entidades atuantes na redução de demandas de drogas e remuneração de dirigentes. 3. Dicas e pontos de atenção: Estatuto social, CNPJ, demonstrações contábeis, vínculo SUAS, relatório de atividades, declarações, certidões e documentos referentes a atuações específicas.

1. INTRODUÇÃO: imunidades, caracterização das entidades ou organizações de assistência social e diretrizes da política pública de assistência social.

Inicialmente, esclarecemos que os itens deste texto estão interrelacionados e que nosso percurso tem como objetivo fornecer elementos teóricos e práticos – uma espécie de guia - que possam auxiliar os procedimentos de concessão e renovação do Certificado Beneficente de Assistência Social (CEBAS), no âmbito do Ministério do Desenvolvimento e Assistência Social, Família e Combate à Fome (MDS), das pessoas jurídicas de direito privado, sem fins lucrativos, que prestem serviço nas área de assistência social, ou seja, das entidades ou organizações de assistência social, com ênfase nas que possuem natureza jurídica de associação, conforme indicado abaixo.

Também elucidamos e alertamos que os assuntos não serão esgotados, como também que o leitor deve ficar atento às possíveis alterações e revisões das normas jurídicas pertinentes e dos respectivos procedimentos.

Em síntese, após caracterizarmos as entidades ou organizações de assistência social e as relacionarmos à legislação do CEBAS, trataremos de alguns aspectos gerais e procedimentos para, então, fazermos comentários e oferecermos algumas dicas ou pontos de atenção sobre os seguintes aspectos:

a) Estatuto Social, envolvendo cláusulas estatutárias obrigatórias e convenientes;

b) Cadastro Nacional de Pessoas Jurídicas (CNPJ), envolvendo o código e descrição da atividade econômica – Classificação Nacional das Atividades Econômicas (CNAE) - principal e secundárias;

c) Demonstrações Contábeis e Financeiras, inclusive necessariamente auditadas na hipótese de receita bruta anual superior à R$ 4.800.000,00 (art. 3º, VII, da LC 187/2021; art. 5º, § 3º, I, do Decreto 11.791/2023), uma vez que é a contabilidade que demonstra o desenvolvimento das finalidades e os requisitos do art. 3º da LC 187/2021, inclusive a preponderância na assistência social;

d) Documentos que demonstram o vínculo com o Sistema Único de Assistência Social (SUAS): inscrição no Conselho Municipal de Assistência Social (CMAS/COMAS) e o Cadastro Nacional de Entidades de Assistência Social (CNEAS);

e) Relatório de Atividades no modelo do ANEXO III da Portaria MDS 952, de 29/12/2023, que trata do CEBAS de entidades de assistência social em geral;

f) Declarações nos modelos dos ANEXOS I e II da Portaria MDS 952/2023, referentes ao CEBAS das entidades de assistência social em geral e, ainda, no modelo do ANEXO IV da referida portaria, referente especificamente à cobrança de participação de pessoa idosa no custeio das entidades de atendimento ao idoso de longa permanência (ILPI) ou casas-lares;

g) Certidões, referentes à certidão negativa ou certidão positiva com efeito de negativa de débitos relativos aos tributos administrados pela Secretaria Especial da Receita Federal do Brasil e pela Procuradoria-Geral da Fazenda Nacional, bem como o certificado de regularidade do Fundo de Garantia do Tempo de Serviço (FGTS), conforme determinado pelo inciso III, do art. 3º, da LC 187/2021 e pelo inciso II, do art. 5º, do Decreto 11.791/2023;

h) Outros documentos referentes à requisitos específicos dos programas de aprendizagem profissional, ILPI ou casa lar e habilitação e reabilitação da pessoa com deficiência e de promoção da sua inclusão à vida comunitária, conforme respectivamente dispostos nos arts. 76, 77 e 78 do Decreto 11.791/2023.

Embora o Código Civil (CC) - Lei 10.406/2002; arts. 44 e seguintes - e o chamado Marco Regulatório das Organizações da Sociedade Civil (MROSC) - Lei 13.019/2014; arts. 2º e seguintes – indiquem que as pessoas jurídicas de direito privado, sem fins lucrativos, também denominadas organizações da sociedade civil (OSCs), possam se configurar com natureza jurídica de “associação”, “fundação privada” e “organização religiosa”, em virtude das particularidades dessas duas últimas e pelo fato de que a imensa maioria das entidades ou organizações de assistência social possuem a natureza jurídica de associações, em nosso percursos trataremos delas, assim caracterizadas pelo art. 53 do CC: “ Constituem-se as associações pela união de pessoas que se organizem para fins não econômicos (...) não há, entre os associados, direitos e obrigações recíprocos”.

Levando em conta que a chamada Lei do CEBAS - Lei Complementar (LC) 187/2021 –, “dispõe sobre a certificação das entidades beneficentes e regula os procedimentos referentes à imunidade de contribuições à seguridade social de que trata o § 7º do art. 195 da Constituição Federal”, torna-se oportuno indicar, com breves comentários, as disposições da Constituição Federal que concedem às entidades ou organizações da assistência social as imunidades tributárias, envolvendo impostos e contribuições para a seguridade social:

a) “(...) é vedado à União, aos Estados, ao Distrito Federal e aos Municípios (...) instituir impostos sobre: (...) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei (...) as vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas” (art. 150, VI, ”c”, § 4º). A doutrina e a jurisprudência também incluem as instituições de saúde;

b) “compete aos Estados e ao Distrito Federal instituir impostos sobre: I - transmissão causa mortis e doação, de quaisquer bens ou direitos (...) o imposto previsto no inciso I: (...) não incidirá sobre as transmissões e as doações para as instituições sem fins lucrativos com finalidade de relevância pública e social, inclusive as organizações assistenciais e beneficentes de entidades religiosas e institutos científicos e tecnológicos, e por elas realizadas na consecução dos seus objetivos sociais, observadas as condições estabelecidas em lei complementar” (art. 155, § 1º, VII).

c) “são isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei” (art. 195, § 7º). A doutrina e jurisprudência entendem que se trata de imunidade e, considerando a legislação infraconstitucional (Lei Complementar 187/2021), é considerada entidade beneficente de assistência social, “a pessoa jurídica de direito privado, sem fins lucrativos, que presta serviço nas áreas de assistência social, de saúde e de educação, assim certificada na forma desta Lei Complementar”. Atualmente essa imunidade diz respeito às contribuições previdenciárias patronais (cota patronal do INSS), COFINS, CSLL e PIS.

Fundamentados pelo artigo “Reforma tributária e o CEBAS – Certificado de Entidade Beneficente de Assistência Social”, de autoria de Ana Carolina B. P. Carrenho, Rodrigo Nako e Raissa Cardoso, abrimos parênteses para noticiar que a reforma tributária efetivada pela Emenda Constitucional (EC) 132/23 criou novos tributos, quais sejam: a) o IBS - Imposto sobre Bens e Serviços, de competência dos Estados, dos Municípios e do Distrito Federal, composto pelos atuais ISS e ICMS; b) a CBS - Contribuição sobre Bens e Serviços, de competência da União, composta pelos atuais PIS e COFINS. Sobre o assunto, ainda em fase de regulamentação, o cenário aponta para a situação em que a imunidade do PIS e do COFINS para as instituições sem fins lucrativos de assistência social e educação - também as de saúde - seguirá as regras e requisitos legais da imunidade de impostos e, assim, não será exigido o CEBAS, que continuará como requisito necessário para o exercício da imunidade das demais contribuições para a seguridade social, em especial para as contribuições previdenciárias patronais (cota patronal do INSS). Destacamos, ainda, conforme acima indicado, que a EC 132/23 ampliou a imunidade do ITCMD de forma geral para as instituições sem fins lucrativos com finalidade de relevância pública e social, hipótese essa em que se enquadram as entidades ou organizações de assistência social.

Passaremos a indicar com breves comentários as disposições legais que definem e caracterizam as entidades ou organizações de assistência social – em nosso caso, especialmente as associações.

Porém, antes, acreditamos ser relevante enfatizar que no âmbito da política pública de assistência e do Sistema Único de Assistência Social (SUAS ), “os serviços, programas e projetos, ainda que prestados por organizações de direito privado, são ofertas públicas, ou seja, devem observar os princípios do SUAS”, pois “enquanto política pública, a assistência social possui regras, critérios, parâmetros e princípios que devem, obrigatoriamente, ser seguidos pelas unidades governamentais e não-governamentais com atuação no SUAS”, conforme explicitado no Caderno: “O Acompanhamento das Organizações da Sociedade Civil com Atuação no SUAS”, do então Ministério da Cidadania, publicado em dezembro de 2022:

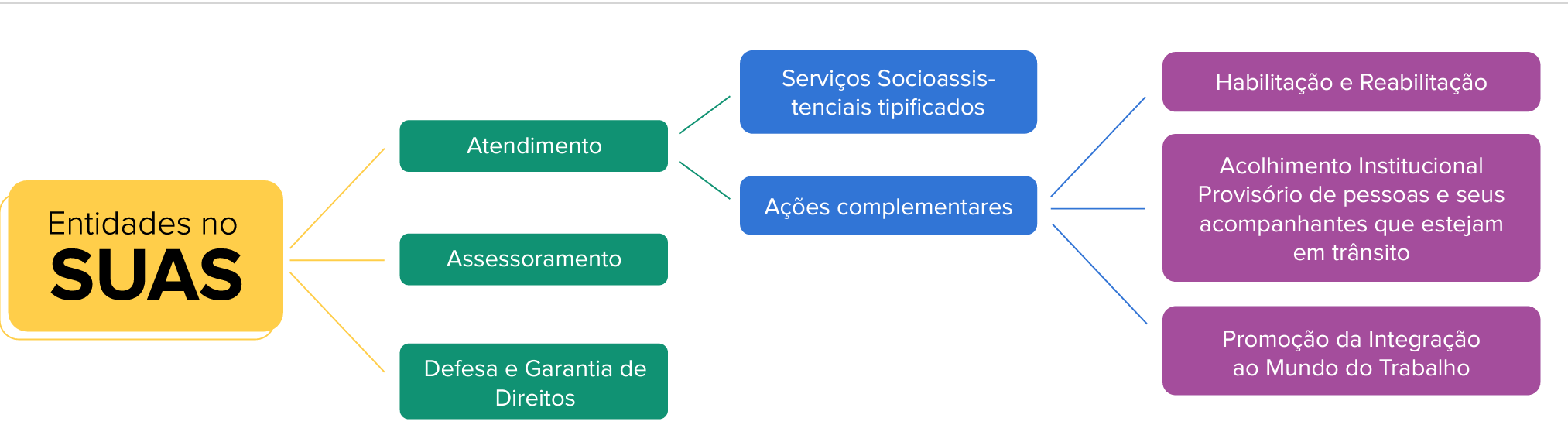

A rede de assistência social ou rede socioassistencial reúne unidades públicas governamentais e não-governamentais, responsáveis pela oferta de serviços no âmbito do Sistema Único de Assistência Social (SUAS), destinados à população em situação de vulnerabilidade e risco pessoal e social. Destaca-se ainda que além do atendimento, as unidades não-governamentais também são responsáveis pelas ofertas de assessoramento e defesa e garantia de direitos no SUAS. Os órgãos gestores são responsáveis por coordenar a política no território e garantir a prestação de ofertas socioassistenciais por meio dos equipamentos e unidades governamentais e na forma de parceria com unidades não-governamentais, as Organizações da Sociedade Civil (OSCs).

De acordo com a PNAS (2004), a NOB-SUAS (2012) e outros normativos importantes da política pública de assistência social, as ofertas diretas são aquelas prestadas pelas unidades e equipamentos públicos e, as ofertas indiretas, aquelas prestadas por entidades privadas sem fins lucrativos – OSCs – em parceria com o poder público. É importante destacar que a assistência social é uma política pública não-contributiva, conforme preconiza a Constituição Federal de 1988 e a LOAS de 1993. Isso significa que os serviços, programas e projetos, ainda que prestados por organizações de direito privado, são ofertas públicas, ou seja, devem observar os princípios do SUAS, entre eles o da proibição da contraprestação dos usuários atendidos.

(...)

A benemerência e a filantropia são marcas históricas da Assistência Social no Brasil. Muito já avançamos com a Constituição Federal de 1988, a LOAS, a PNAS e demais normativas do SUAS, porém, é importante não esquecer que a Política de Assistência Social é um direito da população, sobretudo, daquela em situação de vulnerabilidade e risco pessoal e social. Enquanto política pública, a Assistência Social possui regras, critérios, parâmetros e princípios que devem, obrigatoriamente, ser seguidos pelas unidades governamentais e não-governamentais com atuação no SUAS.

A oferta gratuita aos usuários, permanente, planejada, universal, que garanta a participação social desses e suas famílias e a articulação entre a gestão, conselho e OSCs possibilita a ruptura com paradigmas e práticas relacionados ao assistencialismo, à lógica caritativa e de tutela que estruturavam a história da assistência social no Brasil até a implementação da política de assistência social na forma do SUAS. (BRASIL, 2015, p. 19 e 23)

Neste contexto, também destacamos que nada impede que eventuais atividades de promoção humana ou solidariedade social, e mesmo atividades para a geração de recursos, sejam desenvolvidas por entidade ou organizações de assistência social, compreendidas essas como as entidades que desenvolvem preponderantemente serviços, programas e projetos socioassistenciais tipificados e/ou caracterizados pela legislação da política de assistência social. Porém, enfatizamos que essas atividades não se caracterizam como socioassistenciais e, assim, não podem e não devem ser classificadas e contabilizadas com atividades de assistência social.

Sobre a política pública de assistência social, fundamentados pelos arts. 203 e 204 da Constituição Federal, combinados com os arts. 1º e 2º da Lei Orgânica da Assistência Social (LOAS – Lei 8.742/1993), podemos caracterizá-la ou conceituá-la da seguinte forma: a assistência social, direito do cidadão e dever do Estado, é política pública de seguridade social não contributiva, que provê os mínimos sociais, realizada através de um conjunto integrado de ações de iniciativa pública e da sociedade, para garantir o atendimento às necessidades básicas, e tem como objetivos a vigilância socioassistencial, a defesa de direitos, e a proteção social, que visa à garantia da vida, à redução de danos e à prevenção da incidência de riscos, especialmente: a) a proteção à família, à maternidade, à infância, à adolescência e à velhice; b) o amparo às crianças e aos adolescentes carentes; c) a promoção da integração ao mercado de trabalho; d) a habilitação e reabilitação das pessoas com deficiência e a promoção de sua integração à vida comunitária; e) a garantia de 1 (um) salário-mínimo de benefício mensal à pessoa com deficiência e ao idoso que comprovem não possuir meios de prover a própria manutenção ou de tê-la provida por sua família.

Por sua vez, nos termos do art. 3º da LOAS, dos arts. 1º, 2º e 3º do Decreto 6.308/2007 que regulamenta os arts. 3º e 9º da LOAS, dos arts. 2º, 5º e 29 a 31 da Lei do CEBAS (LC 187/2021), dos dispositivos do Decreto 11.791/2023 - enfatizamos o art. 73, §1º - e da Portaria MDS 952/2023 que regulamentam a Lei do CEBAS, as entidades ou organizações de assistência social são aquelas sem fins lucrativos que, de forma continuada, permanente, planejada, gratuita (sem contraprestação do usuário) - com uma exceção referente a participação no custeio das entidades de atendimento ao idoso de longa permanência (ILPI) ou casas-lares - e obedecendo ao princípio da universalidade, isolada ou cumulativamente, prestam atendimento ou assessoramento ou atuam na defesa e garantia de direitos, em conformidade com a LOAS e com as Resoluções do Conselho Nacional de Assistência Social (CNAS).

Sobre o aspecto acima, esclarecemos que embora a vigente Lei do CEBAS (LC 187/2021) não utilize a expressão “de forma gratuita, continuada e planejada” que era utilizada pela revogada Lei 12.101/2009, a expressão “continuada, permanente e planejada” está expressa no art.3º da LOAS e em demais normativas que regulamentam a política de assistência social. Já as expressões “gratuidade” e “sem contraprestação”, continuam explícitas na Resolução CNAS 14/2014 (parâmetros nacionais para a inscrição das OSCs de assistência social nos Conselhos), na Resolução CNAS 33/2012 (Norma Operacional Básica - NOB/SUAS/2012) e no Decreto 6.308/2007 (regulamenta os arts. 3º e 9º da LOAS). Mais recentemente, o §1º do art. 73 do Decreto 11.791/2023, que regulamentou a LC 187/2021, explicitou a questão da seguinte forma: “os serviços, programas ou projetos socioassistenciais deverão ser executados de forma universal, não contributiva, continuada, permanente, planejada e sem discriminação de seus usuários, observado o disposto no art. 77”. Elucida-se, que o referido art. 77 refere-se a exceção envolvendo a participação no custeio das entidades de atendimento ao idoso de longa permanência (ILPI) ou casas-lares.

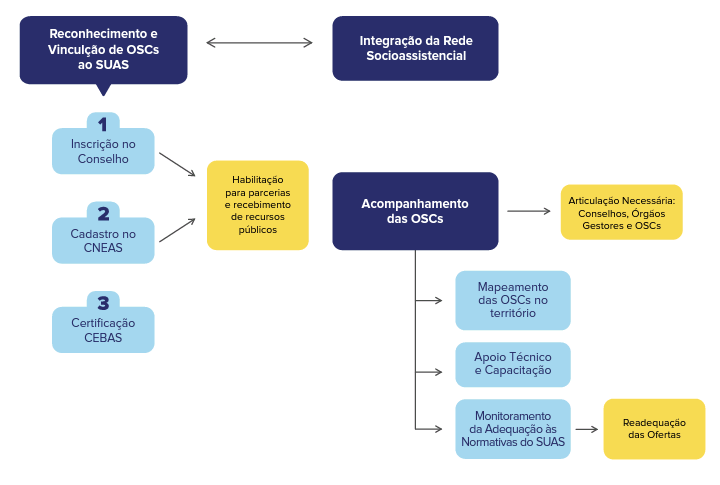

Um aspecto relevante para as entidades de assistência social é sua inscrição e/ou de suas atividades no Conselho Municipal de Assistência Social (CMAS/COMAS), uma vez que, nos termos da legislação da política de assistência social, “o funcionamento das entidades e organizações de assistência social depende de prévia inscrição no respectivo Conselho Municipal de Assistência Social” (art. 9º da LOAS) e “na hipótese de atuação em mais de um Município ou Estado, as entidades e organizações de assistência social deverão inscrever seus serviços, programas, projetos e benefícios no Conselho de Assistência Social do respectivo Município que se pretende atingir, apresentando, para tanto, o plano ou relatório de atividades, bem como o comprovante de inscrição no Conselho Municipal de sua sede ou de onde desenvolve suas principais atividades” (art. 3º, § 1º, do Decreto 6.308/07, que regulamenta os arts. 3º e 9º da LOAS). O procedimento para a inscrição no CMAS/COMAS está regulamentado na Resolução CNAS 14/2014 que “define parâmetros nacionais para a inscrição das entidades ou organizações de Assistência Social, bem como dos serviços, programas, projetos e benefícios socioassistenciais nos Conselhos de Assistência Social”.

Observe-se, que a inscrição no CMAS/COMAS, continua a constituir requisito para a concessão ou renovação do CEBAS, porém a vigente LC 187/2021, nos termos de seu art. 31, §§ 1º e 2º, trouxe inovações sobre a comprovação deste requisito para as entidades que atuam em mais de um Município ou Estado, da seguinte forma: a) entidades de atendimento, comprovante de inscrição ou solicitação de inscrição de no mínimo de 90% (noventa por cento) nos Conselhos dos Municípios de atuação; b) entidades de assessoramento ou defesa e garantia de direitos, comprovante de inscrição ou solicitação de inscrição no Conselho do Município de sua sede. Considerando as disposições da LOAS referentes a inscrição de serviços, programas, projetos e benefícios no Conselho dos respectivos Municípios, temos a percepção que este tema deverá ser objeto de necessário processo de harmonização entre as normas jurídicas, para evitar possíveis conflitos interpretativos referentes à vinculação SUAS nos Municípios.

Ainda, inclusive também considerando art. 6º-B e seus parágrafos da LOAS, a inscrição no CMAS/COMAS ocasiona a vinculação da entidade ao Sistema Único de Assistência Social (SUAS) e integra a entidade ou suas atividades à rede socioassistencial, como também da inscrição decorre o cadastro no sistema público de gestão da política de assistência social denominado Cadastro Nacional de Entidades de Assistência Social (CNEAS), que também é um requisito legal para a concessão ou renovação do CEBAS e para vinculação e integração da entidade ao SUAS e a rede socioassistencial.

Por sua vez, e obviamente, a LC 187/2021 indica a plena observância das normas da política pública de assistência social, ao fazer expressa referência a Lei 8.742/1993 (LOAS) e indicar em seu art. 29 – abaixo transcrito - quais são os serviços, programas ou projetos socioassistenciais que possibilitam a obtenção do CEBAS para as entidades ou organizações de assistência social. Note-se, ainda, que a vigente Lei do CEBAS também esclarece que essas entidades devem atuar preponderantemente na área de assistência social, que é assim definida especialmente por seu § 1º do art. 35: “consideram-se áreas de atuação preponderantes aquelas em que a entidade registre a maior parte de seus custos e despesas nas ações previstas em seus objetivos institucionais, conforme as normas brasileiras de contabilidade”.

Art. 29. A certificação ou sua renovação será concedida às entidades beneficentes com atuação na área de assistência social abrangidas pela Lei nº 8.742, de 7 de dezembro de 1993, que executem:

I - serviços, programas ou projetos socioassistenciais de atendimento ou de assessoramento ou que atuem na defesa e na garantia dos direitos dos beneficiários da Lei nº 8.742, de 7 de dezembro de 1993;

II - serviços, programas ou projetos socioassistenciais com o objetivo de habilitação e de reabilitação da pessoa com deficiência e de promoção da sua inclusão à vida comunitária, no enfrentamento dos limites existentes para as pessoas com deficiência, de forma articulada ou não com ações educacionais ou de saúde;

III - programas de aprendizagem de adolescentes, de jovens ou de pessoas com deficiência, prestados com a finalidade de promover a sua integração ao mundo do trabalho nos termos da Lei nº 8.742, de 7 de dezembro de 1993, e do inciso II do caput do art. 430 da Consolidação das Leis do Trabalho (CLT), aprovada pelo Decreto-Lei nº 5.452, de 1º de maio de 1943, ou da legislação que lhe for superveniente, observadas as ações protetivas previstas na Lei nº 8.069, de 13 de julho de 1990 (Estatuto da Criança e do Adolescente);

IV - serviço de acolhimento institucional provisório de pessoas e de seus acompanhantes que estejam em trânsito e sem condições de autossustento durante o tratamento de doenças graves fora da localidade de residência.

Parágrafo único. Desde que observado o disposto no caput deste artigo e no art. 35 da Lei nº 10.741, de 1º de outubro de 2003 (Estatuto do Idoso), as entidades beneficentes poderão ser certificadas, com a condição de que eventual cobrança de participação do idoso no custeio da entidade ocorra nos termos e nos limites do § 2º do art. 35 da referida Lei.

Neste contexto, e enfatizando que a Lei do CEBAS tem grande repercussão no tocante a atuação das entidades de assistência social e, consequentemente, na rede socioassistencial, ratificamos e detalhamos que a política de assistência social e a caracterização das entidades ou organizações de assistência social estão configuradas, especialmente, dentre outras, pela(o)s:

a) Constituição Federal: arts. 203 e 204;

b) Lei Orgânica da Assistência Social (LOAS): Lei 8.742/1993;

c) Decreto 6.308/2007: regulamenta os arts. 3º e 9º da LOAS, que tratam sobre as entidades e organizações de assistência social;

d) Política Nacional de Assistência Social (PNAS/2004): aprovada pela Resolução CNAS 145/2004;

e) Norma Operacional Básica (NOB/SUAS/2012): aprovada pela Resolução CNAS 33/2012;

f) Norma Operacional Básica de Recursos Humanos (NOB/RH/SUAS): aprovada pelas Resoluções CNAS 269/2006 e 01/2007;

g) Resolução CNAS 14/2014: parâmetros nacionais para a inscrição das entidades ou organizações de Assistência Social, bem como dos serviços, programas, projetos e benefícios socioassistenciais nos Conselhos de Assistência Social;

h) Resolução CNAS 21/2016: requisitos para celebração de parcerias, conforme a Lei nº 13.019/14;

i) Resoluções do Conselho Nacional de Assistência Social (CNAS) que tipificam ou caracterizam os serviços, programas, projetos socioassistenciais – essas resoluções do CNAS serão detalhadas abaixo -, conforme indicado pelo art. 18, II, da LOAS: “compete ao Conselho Nacional de Assistência Social (...) normatizar as ações e regular a prestação de serviços de natureza pública e privada no campo da assistência social”;

j) Lei do Certificado de Entidade Beneficente de Assistência Social (CEBAS): Lei Complementar (LC) 187/2021, regulamentada pelo Decreto 11.791/2023 e pela Portaria MDS 952/2023.

Neste contexto, e levando em conta situações práticas que já presenciamos no tocante à despreocupação – ela ocasiona a desconformidade - de entidades no tocante à equipe de referência, a seguir transcrevemos trecho da conclusão da Nota Técnica Conjunta 01/2023/MDS/CNAS/SNA – sugerimos sua leitura integral -, que envolve a “análise e recomendações sobre a constituição e atuação de equipe de referência para ofertas de serviços, programas e projetos socioasssistenciais por Entidades e Organizações de Assistência Social/OSC no SUAS e o voluntariado”:

6.3. Nesse sendo, não é possível que o Estado admita a execução de políticas públicas por voluntários com atuação pontual e sem vínculos formais, com contribuições a depender de sua disponibilidade de tempo, interesse e solidariedade.

6.4. Ressalta-se que não é impeditivo que a Entidade e Organização de Assistência Social/OSC possua voluntários, mas a utilização do voluntariado como força de trabalho exclusiva ou em substituição a membro da equipe de referência fere os princípios normativos do SUAS, quais sejam: continuidade da oferta prestada; permanência; planejamento e sistematização, além de ser uma barreira para a qualidade do atendimento à população.

(...)

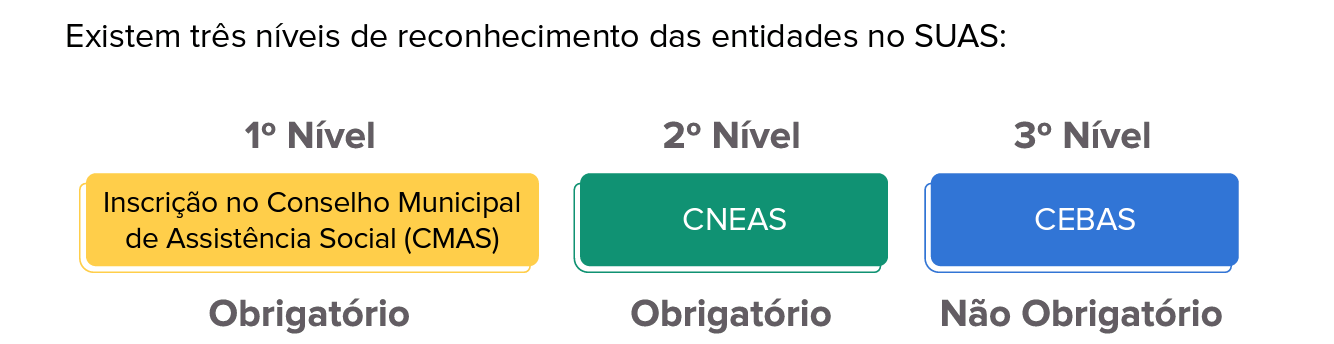

6.7. Dessa forma, no contexto da execução de serviços socioassistenciais de caráter público, que integram a política pública da assistência social, é que se determina a orientação no sendo de que as atividades prestadas pelas Entidades e Organizações de Assistência Social/OSC devem estar em consonância com a NOB-RH/SUAS e demais normas relavas às equipes de referência indicadas para as ofertas socioassistenciais qualificadas no âmbito do SUAS. Portanto, nos três níveis de reconhecimento das Entidades e Organizações de Assistência Social/OSC, para que tenha o vínculo SUAS (inscrição nos Conselhos Municipais e do Distrito Federal de Assistência Social, CNEAS e CEBAS), cabe aos conselheiros e gestores públicos atentarem para o integral cumprimento da comprovação de equipe de referência nas ofertas a serem inscritas, cadastradas e certificadas. (...)

Concluindo este item, a seguir sintetizamos a temática, detalhamos os níveis de vinculação ao SUAS e explicitamos as resoluções do CNAS – indicaremos, também, as respectivas Notas Técnicas - que tipificam ou caracterizam os serviços, programas e projetos socioassistenciais, com ênfase nas associações.

Para se enquadrar como uma entidade ou organização de assistência social com vínculo SUAS, a associação deve atuar preponderantemente na política de assistência social - registrar contabilmente a maior parte de seus custos e despesas nas ações de assistência social previstas em seus objetivos institucionais – e obrigatoriamente possuir os seguintes níveis de vínculo SUAS:

1º nível: inscrição no Conselho Municipal de Assistência Social - CMAS/COMAS;

2º nível: possuir o Cadastro Nacional de Entidade de Assistência Social – CNEAS.

Também existe o 3º nível, não obrigatório, mas que possibilita o exercício da imunidade das contribuições para a seguridade social, qual seja: possuir o CEBAS.

Para tanto, é necessário que a associação se caracterize como entidade de assistência social, observando a legislação da política de assistência social - especialmente a Lei Orgânica da Assistência Social (LOAS- Lei 8.742/1993) e as Resoluções do Conselho Nacional de Assistência Social (CNAS) -, que definem o “tipo” de organizações de assistência social - atendimento, assessoramento e defesa e garantia de direitos -, seus níveis de vinculação ao SUAS - CMAS/COMAS, CNEAS e CEBAS - e que tipificam ou caracterizam os serviços, programas e projetos socioassistenciais.

Sobre esse último aspecto, destacamos, a seguir, as resoluções do CNAS pertinentes. Também esclarecemos, que o art. 29, IV, da LC 187/2021, acima transcrito, explicita, ainda, o “serviço de acolhimento institucional provisório de pessoas e de seus acompanhantes que estejam em trânsito e sem condições de autossustento durante o tratamento de doenças graves fora da localidade de residência”:

a) Resolução CNAS 109/09: tipificação dos serviços de proteção social, que diz respeito às entidades de atendimento;

b) Resolução CNAS 27/11: caracterização de ações de assessoramento e/ou defesa e garantia de direitos – ADGD, que diz respeito a entidades de assessoramento e/ou defesa e garantia de direitos. Em 2024 houve consulta pública para alteração ou revisão do texto da referida resolução. Sobre o tema, também existe a Nota Técnica do MDS 10/2018;

c) Resolução CNAS 33/11: promoção e integração no mercado ou mundo de trabalho, que diz respeito a entidades de atendimento, inclusive de programas de aprendizagem. Sobre o tema, também existe a Nota Técnica do MDS 02/2017;

d) Resolução CNAS 34/11: habilitação e reabilitação de pessoa com deficiência e integração à vida comunitária, que diz respeito a entidades de atendimento.

Finalmente, objetivando, de forma ilustrativa, facilitar a compreensão dos aspectos até aqui abordados, e considerando as seguintes publicações do MDS: “Guia: as Organizações da Sociedade Civil e o SUAS” e Caderno: “O Acompanhamento das Organizações da Sociedade Civil com Atuação no SUAS”, a seguir trazemos algumas figuras:

Fonte: “Guia: a Organizações da Sociedade Civil e o SUAS” (Brasil, 2022 p. 10)

Fonte: “Guia: as Organizações da Sociedade Civil e o SUAS” (Brasil, 2022, p. 17)

Fonte: Caderno: “O Acompanhamento das Organizações da Sociedade Civil com Atuação no SUAS” (Brasil, 2021, p. 41)