Resumo: O estudo analisa o cenário macroeconômico brasileiro e propõe uma reforma tributária para reduzir a desigualdade e fomentar um crescimento econômico sustentável.

Palavras-chave: Economia, Tributação, Desenvolvimento, Meio ambiente.

BREVE INTROITO: O CENÁRIO MACROECONÔMICO ATUAL

O histórico econômico do Brasil, sobretudo no século XX, reúne diversos exemplos e experiências que demonstram como o direcionamento da política macroeconômica pode influenciar a trajetória de desenvolvimento, bem como impactar as condições de mercado, os valores dos produtos, a distribuição de renda e a política de preços. Esse conjunto de conteúdos não é apenas essencial para compreender o cenário macroeconômico do passado, mas também para analisar o contexto atual e planejar ações futuras que possam corrigir erros e reduzir desigualdades1.

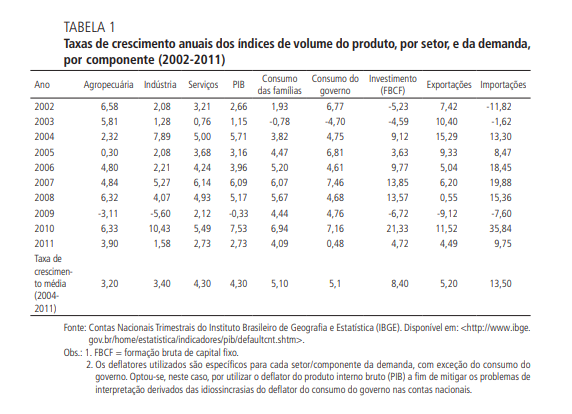

A taxa média anual de crescimento da economia brasileira durante o período de 2004 a 2011 foi de 4,3% ao ano. Esse índice representa praticamente o dobro da taxa verificada nas duas décadas anteriores: 2,5% no período de 1984 a 2003 e 2,2% ao ano no intervalo entre 1994 e 2003. Além disso, indica um crescimento equivalente a pouco menos de três quintos da taxa observada no período pós-guerra até o segundo choque do petróleo, quando o país registrou uma média de 7,5% ao ano entre 1947 e 19802.

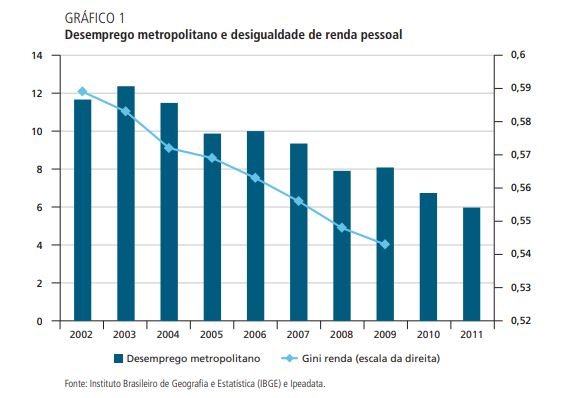

Nesse período, o país cresceu, gerando empregos e distribuindo renda, embora ainda permaneça entre as sociedades mais desiguais do mundo.

A projeção atual é menos animadora do que os indicadores passados, pois o cenário global tem se deteriorado, principalmente devido a fatores externos, como a pandemia e a guerra na Ucrânia. O Brasil sente esses reflexos, agravados pelo aumento da desigualdade e pela concentração de renda. Enquanto isso, o mercado de luxo atinge recordes, com marcas como Porsche e BMW liderando as vendas entre a classe média alta e a elite3.

Tais efeitos poderiam ser mitigados por políticas fiscais igualitárias, que desonerariam a cadeia de consumo e, consequentemente, reaqueceriam o mercado, como será demonstrado nos próximos tópicos.

TRIBUTAÇÃO COMO MECANISMO DE COMBATE AS DESIGUALDADES SOCIAIS

O Brasil é um país de grande extensão territorial e massiva desigualdade. Como foi demonstrado anteriormente, infelizmente, nosso país é um tax haven (paraíso fiscal) para os super-ricos. A pandemia, a falta de avanços reformistas e outros acontecimentos recentes fizeram com que essa escalada da desigualdade voltasse a crescer, sobretudo no último quadriênio.

Paul Singer4 narra que esse tipo de problemática decorre do fato de vivermos em um país do Terceiro Mundo, onde há muitos excluídos sociais, que também podem ser denominados excluídos econômicos. O autor dá o exemplo dos sem-teto como excluídos econômicos e atribui esses problemas à questão do subemprego e da precarização do trabalho. Além disso, Singer descreve o excluído social como alguém alheio às classes mais altas, sem acesso à informação e ao mínimo existencial.

Como forma de frear as desigualdades, sobretudo em um país como o Brasil, Dworkin preceitua que a distribuição de riquezas em uma sociedade é produto de sua ordem jurídica, não apenas no que se refere ao conjunto legislativo que norteia a propriedade, mas também às normas previdenciárias e políticas.5

Já Thomas Piketty, em seu segundo livro mais famoso, A Economia da Desigualdade, já colocava a tributação como um dos melhores mecanismos de combate às desigualdades sociais, a saber:

“O instrumento privilegiado da redistribuição pura é a redistribuição fiscal, que, por meio das tributações e transferências, permite corrigir a desigualdade das rendas produzida pelas desigualdades das dotações iniciais e pelas forças do mercado, ao mesmo tempo que preserva o máximo a função alocativa do sistema de preços”6

Seguindo a mesma toada, Thomas Nagel e Liam Murphy7 afirmam que, em princípio, os níveis relativos de riqueza podem ser ajustados por meio de outros aspectos do sistema jurídico, mas o meio mais eficiente é, sem dúvida, o código tributário.

Como ninguém simpatiza com a ideia de pagar tributos, a reclamação gira sempre em torno da carga tributária. Além disso, difunde-se a ideia equivocada de que o Brasil possui uma das maiores cargas tributárias do mundo.

Comparação da Carga Tributária Brasileira com outros países.

F onte: SRFB 20128

F onte: SRFB 20128

No entanto, temos, neste momento, uma carga tributária que massacra os mais pobres e “passa a mão na cabeça” dos mais ricos. Por esses motivos, definimos, no início deste tópico, o Brasil como um tax haven.

Duas problemáticas atuais do nosso sistema tributário que merecem atenção são:

A alta tributação sobre o consumo, sobretudo sobre os itens das cestas básicas;

A atualização das margens de isenção e progressividade do imposto de renda.

Acerca da tributação sobre o consumo, é necessário levantar uma questão retórica: a tributação sobre o consumo prejudica mais os pobres ou os super-ricos? O super-rico pagar 20% sobre o valor de um relógio da marca Rolex, que custa R$ 30.000,00, ou o ocupante das classes mais baixas pagar 10% sobre o valor da cesta básica, que, segundo o Dieese9, hoje (2022) está na faixa de R$ 750,00?

Sem dúvida, virtualmente, o super-rico desembolsará um valor muito maior no Rolex e, consequentemente, em sua carga tributária. No entanto, quem é de fato prejudicado é o excluído social e econômico, que arca com a tributação sobre a cesta básica.

As escolhas legislativas sobre a incidência da carga tributária levam em conta diversos fatores, onerando ora mais, ora menos, cada atividade ou público. Isso resume, em linhas gerais, o efeito da parafiscalidade.

A parafiscalidade tem como uma de suas funções precípuas incentivar determinados segmentos econômicos e desincentivar atividades nocivas, como o tabagismo e o uso de drogas lícitas.

No entanto, esses mecanismos de parafiscalidade e extrafiscalidade não têm cumprido seu papel de corrigir as desigualdades sociais.

Estudos tributários e antropológicos destacam que a mulher solteira e dona de casa é o público que mais paga tributos, justamente por arcar, predominantemente, com o consumo para sua subsistência e a de sua família. O tema foi levado a público no subcomitê de Assuntos Tributários do Comitê Econômico e Social (ECOSOC)10 da ONU, realizado em abril de 2019, e abordou os seguintes questionamentos:

“- What is the role of taxation in reducing inequality, within countries at different levels of development? How can fiscal policies aggravate inequality?

- What are options available to countries to tax wealth and improve equality, both on the taxation and on the expenditure side?

- What are the overall economic effects of such policies? How to determine what is “desirable” income distribution?”

Thomas Piketty sugere, em sua obra mais famosa, O Capital no Século XXI, e Ricardo Lodi Ribeiro11 reafirma essas teses em um artigo publicado na revista da UERJ. Ambos fazem sugestões às seguintes pautas tributárias reformistas:

a) a adoção de uma base tributária que confira mais peso à tributação da renda, das heranças e do patrimônio, em relação aos salários e ao consumo;

b) a tributação progressiva da renda e das heranças;

c) a adoção da tributação mundial sobre os capitais (grandes fortunas);

d) o combate à concorrência tributária internacional por meio da adoção da transparência fiscal.

Para Dworkin12, o imposto de renda é o mecanismo mais adequado para realizar a distribuição de renda:

“O imposto de renda é um dispositivo plausível a essa finalidade, porque deixa intacta a possibilidade de escolher uma vida na qual se fazem sacrifícios constantes e se impõe uma disciplina contínua em nome do êxito financeiro e dos recursos adicionais que traz, embora, é claro, não endosse nem condene tal escolha. Mas também reconhece a sorte genética. A conciliação que esse imposto cria é um compromisso, mas um compromisso entre duas exigências da igualdade, diante da incerteza prática e conceitual sobre como atender a essas exigências, e não um compromisso da igualdade em benefício de algum valor independente, como a eficiência.”

Liam Murphy e Thomas Nagel13 corroboram o entendimento de que a tributação sobre a renda e as heranças são as medidas que melhor atendem às estratégias de distribuição de renda, sendo mais eficazes até do que a tributação sobre o consumo, como já havia sido relatado no corpo deste trabalho.

Atualmente, o sistema de tributação do patrimônio herdado também é muito benéfico aos mais ricos. A alíquota do ITCMD varia entre 3,8% e 8%, dependendo de cada estado arrecadador.

Isso vai na contramão do cenário mundial, tendo em vista a alíquota aplicada ao patrimônio herdado em outros países14:

País |

Alíquota média (%) |

|---|---|

Inglaterra |

40,0 |

França |

32,5 |

Japão |

30,0 |

EUA |

29,0 |

Alemanha |

28,5 |

Suíça |

25,0 |

Luxemburgo |

24,0 |

Chile |

13,0 |

Itália |

6,0 |

Brasil |

3,8 |

O sistema tributário brasileiro carece da criação de um Imposto sobre Grandes Fortunas (IGF), que foi instituído pela Constituição de 1988 no art. 153, mas que, até os dias de hoje, não foi regulamentado pelo legislador federal.

A maior fonte de injustiça no sistema tributário brasileiro atualmente é a falta de atualização na tabela progressiva do IRPF15, um imposto que, infelizmente, acaba onerando mais os pobres e deixando de onerar os ricos e super-ricos. Isso ocorre porque, mesmo com o aumento do salário mínimo, a tabela encontra-se defasada. Sua última atualização ocorreu em 2015, quando a margem de isenção foi estabelecida para aqueles que recebem até R$ 1.903,98, ou seja, um pouco mais do que um salário mínimo e meio. Além disso, a alíquota máxima se aplica a partir de rendimentos de R$ 4.664,68, o que significa que quem recebe R$ 5.000,00 e quem recebe R$ 500.000,00 recolhe a mesma alíquota de IRPF. Diversos periódicos informam que, somente entre 2019 e 2022, a defasagem do IRPF já ultrapassou os 26%16.

Por fim, o que torna o Brasil um tax haven para os super-ricos é a ausência de um tributo específico para a cobrança de dividendos. A legislação brasileira deixou de criar um tipo tributário que permita a taxação dos valores recebidos por sócios e rentistas. O IRPF e a CSLL são pagos pela pessoa jurídica, mas a pessoa física que recebe os rendimentos dessa empresa não é tributada devido à ausência de uma norma regulamentadora. Ou seja, do ponto de vista técnico, há a não incidência do IRPF.

Diante disso, torna-se mais do que necessária a desoneração do consumo, principalmente dos itens que compõem a cesta básica e que são essenciais para a subsistência de qualquer ser humano. Além disso, também se faz indispensável um melhor escalonamento na progressividade dos tributos sobre a renda.

TRIBUTAÇÃO E DESENVOLVIMENTO SUSTENTAVEL E O IMPOSTO MUNDIAL SOBRE O CAPITAL

Para repensar o capitalismo globalizado do século XXI, não basta reformular o modelo fiscal e social existente e adaptá-lo às necessidades atuais. É preciso atualizar e adequar um programa social-democrata e fiscal-liberal, ou seja, trazer à tona uma postura reformista que repense a distribuição de renda e, dessa forma, mobilize um desenvolvimento sustentável.

Thomas Piketty sugere a criação de um imposto mundial e progressivo sobre o capital17, logicamente com responsabilidade e transparência, o que torna esse ideal um grande desafio. A ideia do autor é coibir a concentração de riqueza em uma escala global.

A agenda tributária reformista é vista com bons olhos por economistas especialistas em macroeconomia e econometristas, como foi discutido no início deste trabalho.

Embora o autor sugira a criação dessa figura tributária cosmopolita, ele mesmo a classifica como uma "utopia útil".

É fácil perceber que o imposto sobre o capital não teria tanto um caráter arrecadatório, mas sim uma função predominantemente parafiscal, com um forte viés regulatório. Os principais pontos abordados e que são de grande interesse neste artigo são:

a função de redistribuição da renda do petróleo;

a redistribuição para imigração; e, sobretudo,

a criação de um fundo para o combate ao aquecimento global.

Esses três aspectos abordam necessidades humanitárias urgentes. No entanto, o terceiro ponto consubstancia um interesse coletivo primordial para a sobrevivência da humanidade na atualidade, considerando que estamos à beira de um colapso ambiental decorrente da poluição estrutural e da carência de recursos naturais.

Sabe-se que, até meados de 1970, a Terra ainda operava dentro dos limites renováveis do planeta. No entanto, com o crescimento e desenvolvimento da população mundial, a biocapacidade per capita do planeta começou a diminuir progressivamente. Em 2008, a humanidade já estava proporcionalmente utilizando um planeta e meio de recursos18.

As consequências dessa trajetória rumo à insustentabilidade já possuem dimensões planetárias. Por isso, torna-se mais do que necessária a criação de um fundo internacional com a finalidade de mitigar desastres intercontinentais e mundiais.

O risco mais óbvio — e talvez o mais temeroso para a humanidade — está relacionado às mudanças climáticas. O combate a esses problemas muitas vezes é prejudicado por vertentes políticas negacionistas que levantam bandeiras criminosas ao alegar que o fenômeno do aquecimento global não existe.

Enquanto a criação de uma política pública mundial voltada à preservação do meio ambiente coletivo seria essencial, caberia ao poder local desenvolver atividades educativas e implementar ações para mitigar danos ambientais, bem como desincentivar políticas negacionistas, que, na verdade, são extremamente prejudiciais à ciência e à coletividade.

Movimentos que incentivam a participação comunitária podem promover uma transformação cultural e administrativa. Embora esse seja um processo sistemático e trabalhoso, a descentralização dessa autoridade tende a se desenvolver progressivamente19.

CONSIDERAÇÕES FINAIS

Para reaquecer o mercado e impulsionar a retomada do crescimento no país após os últimos acontecimentos, torna-se mais do que necessário criar uma política reformista. O presente trabalho sugere uma abordagem reformista mais voltada para o welfare state.

É impossível ignorar a necessidade de atualizar a tabela progressiva do IRPF. Além disso, está mais do que na hora de estabelecer o IGF, de modo a equilibrar melhor a arrecadação e, consequentemente, desonerar a cadeia de consumo.

A proposta de um imposto mundial sobre o capital é considerada utópica até mesmo por seu idealizador, mas não pode ser descartada. Há a necessidade de repensar essa proposta de política pública, bem como buscar meios de colaboração com o poder local, a fim de que sejam desenvolvidas políticas locais educativas que desestimulem posturas negacionistas prejudiciais ao ideal de preservação ambiental.

REFERÊNCIAS BIBLIOGRÁFICAS

Acesso em: 02 dezembro. 2022. HOFFMAN, Saul D.; AVERETT, Susan L. Women and the economy: family, work and pay. London: Palgrave, 2016. INFANTI, Anthony C. Tax Equity. Buffalo Law Review, 2008. U. of Pittsburgh Legal Studies Research, Paper n. 2007-01. Disponível em: https://ssrn.com/abstract=992485.

DOS SANTOS, Claudio Hamilton Matos, GOUVEA, Raphael Rocha. Finanças Públicas e Macroeconomia no Brasil: Um registro da reflexão do IPEA (2008-2014), volume 2. Instituto de Pesquisa Aplicada, 2014.

DOWBOR, Landislau. O que é poder local? Ed Imperatriz, MA, Ética, 2016, p. 48.

DWORKIN, Ronald. A virtude soberana – A teoria e a prática da igualdade. Trad. Jussara Simões. São Paulo: Martins Fontes, 2005, “Introdução: A Igualdade é importante?”, p. X.

MARTINE, George e ALVES, José Eustáquio Diniz. Economia, sustentabilidade e meio ambiente no século 21, tripé ou trilema da sustentabilidade? R. bras. Est. Pop., Rio de Janeiro, v.32, n.3, p.433-460, set./dez. 2015

MURPHY, Liam e NAGEL, Thomas. O mito da propriedade, p. 255.

PIKETTY, Thomas. O CAPITAL: No século XXI, tradução de Monica Baumgarten de Bolle, Ed. Intrinseca, 2015, p. 501.

RIBEIRO, Ricardo Lodi. PIKETTY E A REFORMA TRIBUTÁRIA IGUALITÁRIA NO BRASIL, RFPTD, v. 3, n.3, 2015

SINGER, Paul. Globalização e Desemprego, 3 ed, Editora Contexto, 1999, p. 63.

TEIXEIRA, Aloisio e VIANNA, Salvador Werneck. Cenários macroeconômicos no horizonte 2022/2030. In FUNDAÇÃO OSWALDO CRUZ. A saúde no Brasil em 2030 - prospecção estratégica do sistema de saúde brasileiro: desenvolvimento, Estado e políticas de saúde [online]. Rio de Janeiro: Fiocruz/Ipea/Ministério da Saúde/Secretaria de Assuntos Estratégicos da Presidência da República, 2013. Vol. 1. pp. 19-59. ISBN 978-85-8110-015-9. Available from SciELO Books .

Vide <https://www.dieese.org.br/analisecestabasica/2022/202209cestabasica.pdf> acesso em 02.12.2022 as 15h49.

IRPF (Imposto sobre a renda das pessoas físicas). Disponível em: <https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/tributos/irpf-imposto-de-renda-pessoa-fisica>. Acesso 02.12.2022 as 20h00.

Defasagem da tabela do Imposto de Renda chega a 26,6% no governo Bolsonaro. Disponível em: <https://exame.com/economia/defasagem-da-tabela-do-imposto-de-renda-chega-a-266-no-governo-bolsonaro/>. Acesso em 02.12.2022 as 20h20.

Vide <https://idg.receita.fazenda.gov.br/dados/receitadata/estudos-e-tributarios-e-aduaneiros/estudos-e-estatisticas/carga-tributaria-nobrasil/carga-tributaria-2013.pdf> Acesso em 02.12.2022 as 16h46.