1. INTRODUÇÃO

Completando quase 23 anos de existência, o Plano Real é o tema central desse trabalho acadêmico, o qual tem como objetivo analisar desde o surgimento, evolução até as consequências, sejam elas a curto ou longo prazo trazidas por esse plano econômico.

Desenvolvido e aplicado no Brasil durante o governo de Itamar Franco, elaborado pelo ministro da Fazenda Fernando Henrique, datado em 30 de junho de 1994, esse programa brasileiro promoveu a redução e controle da inflação elevada na época, que durava aproximadamente trinta anos.

Claro que anteriormente tiveram outras tentativas econômicas para reverter a situação da inflação crônica, mas nenhuma de grande duração, nenhuma proposta perdurou ao menos um ano de existência. Essa exposição da realidade de 1994 justifica o porquê de o Plano Real ser considerado atualmente a melhor e bem-sucedida tratativa econômica, pois em pouco tempo proporcionou melhorias e com isso estabilizou a economia.

O breve relato inicia a abordagem do trabalho que será acompanhar cada etapa desse programa econômica e seus detalhes de forma simples e clara.

2. PANORAMA HISTÓRICO

Desde a década dos anos 80 o Brasil sofria uma profunda crise econômica, com altos índices de inflações. E um dos fatores que culminaram na referida crise foi o desequilíbrio das contas externas, desencadeada por conflitos profundos nas condições internas e internacionais de financiamento do setor público brasileiro1. Foi registrado que em 1985 a inflação chegou a atingir 215% ao ano e para tentar controlar esse aumento excessivo foram lançados planos estabilizadores, como o lançamento do Plano Cruzado, em 1986.

Após o lançamento do Plano Cruzado, ainda houve o lançamento dos planos: Bresser em 1987; Verão em 1989; Collor I em 1990; e Collor II em 1991. Ocorre que apesar dos planos mencionados terem ocasionado a diminuição da inflação, a diminuição se manteve apenas por um efêmero período, e inevitavelmente todas vieram a fracassar. No total foram 13 planos de estabilização para tentar estabilizar a economia do país, o Plano Real foi o 13º e que obteve o resultado esperado.

Os planos lançados anteriormente ao Plano Real tinham como objetivo o congelamento dos preços, a qual foi uma tentativa infeliz de tentar conter os vendedores em aumentarem os preços abusivamente. Assim todos os dias o valor mudava e a população brasileira verificava em jornais e em cartazes fixados nos supermercados.

A tentativa foi infeliz visto que os produtores e vendedores acabaram sendo prejudicados, pois que tinham que negociar a preços fixos, por conseguinte viram suas rentabilidades reduzidas, assim optavam em retirar seus produtos das prateleiras, gerando desabastecimento dos supermercados, para desespero da população.

Em 1990 quando o presidente da República Brasileira Fernando Collor de Mello lançou dois planos: o Plano Collor I e II, os quais foram desastrosos visto que a medida tomada foi de bloquear os valores contidos nas contas correntes e nas cadernetas de poupança da população, durante 18 meses.

O objetivo desse bloqueio era para que os cidadãos reduzissem o consumo, para, assim, obter a diminuição dos preços, ou seja, baseou-se na Lei da Oferta e Procura.

O valor consentido para uso era irrisório, gerando um grande descontentamento aos brasileiros, e ao fim acabou resultando no pedido de Impeachment contra o então Presidente Collor. Sua renúncia sucedeu ao final do ano de 1992.

Com o impeachment do Presidente Collor, seu vice-presidente Itamar Franco assumiu a presidência e nesse ano o índice da inflação brasileira atingiu seu maior nível já registrado: 2.477,15% ao ano em 1993, de acordo com o IPCA (Índice Nacional de Preços ao Consumidor Amplo).

Para termos uma ideia de como a hiperinflação afetava a vida da população:

[...] No ápice da hiperinflação, os preços eram reajustados diariamente. O tomate, por exemplo, chegou a aumentar 4.492,25% em 1993. Em 2013, seu preço subiu 14,74%. Isso significa que a inflação em 1993 foi 304 vezes maior que em 2013. Se hoje houvesse a inflação de 93, um quilo de tomate que custa R$ 6,00 passaria a R$ 275,54 em um ano. [...]2

Diante disso, em 1993, Fernando Henrique Cardoso, naquela época era o ministro da Fazenda, junto com André Lara Resende, Edmar Bacha, Gustavo Franco, Pedro Malan e Persio Arida começaram a elaboração do Plano Real.

O Plano Real foi lançado em 1º de julho de 1994 que, assim como os outros planos, tinha como objetivo combater a inflação, parar o aumento dos preços dos produtos, trazendo a estabilidade monetária.

3. AÇÕES

O Plano Real pode ser visto em três etapas, a primeira fase, a qual ajustou as contas publicas, cortando despesas do governo, por meio da criação do Programa da Ação Imediata (PAI), durou do final de 1993 a fevereiro de 1994. Esse programa focou nos ajustes fiscais, combinando aumento de imposto como forma de controlar as contas e redução nos gastos públicos, assim reduzindo o desequilíbrio entre a arrecadação e os gastos, tomando as rédeas das contas públicas.

Essa ação expôs as necessidades urgentes, como cortes nos gastos públicos, já que tinha registro de índice de 6 bilhões de dólares no orçamento de 1993, em todos os ministérios; recuperação da Receita Tributária, exigindo o cumprimento das obrigações fiscais de todas as empresas, grandes ou pequenas; relacionamento rígido com Estados e Municípios, equacionando as dividas entre eles; controle maior nos Bancos Estaduais, tendo como base intervenção do Banco Central para auxiliar nos cortes de gastos e penalizar irregularidades com a Lei do Colarinho Branco, além de redefinição das funções dos Bancos Federais, também punindo com a Lei Do Colarinho Branco e esquivando da concorrência recíproca e predatória, e por último, privatizações de empresas públicas, como as dos setores siderúrgicos, petroquímico e de fertilizantes por serem de interesses corporativos, políticos e econômicos.3

Já a segunda etapa veio com a criação da URV (unidade real de valor), uma moeda virtual atrelada ao dólar, como forma de eliminar a memória inflacionária, uma referência estável de valor, promovendo a neutralidade distributiva, em outras palavras uma desindexação da economia, na data de 27 de maio de 1994.

De inicio, uma URV foi fixada em CR$ 647,50, ou um dólar, não por acaso, a primeira URV foi lançada valendo CR$ 647,50, pois era a cotação do dólar em cruzeiros reais daquela data. Quando foi transformada em real, quatro meses depois, a URV valia R$ 2.750,00, também a cotação do dólar do dia.4

Diariamente, essa moeda virtual tinha sua variação em Cruzeiros Reais determinada por uma "banda" formada pela média da variação do mês anterior do IGP-M, da FGV, do IPCA, do IBGE, e do IPC, da FIPE, conjuntamente com o dólar, conforme definido pelo Banco Central e anunciado com a antecedência de um dia.5

A referência URV podia ser considerada uma quase moeda, pois servia de reserva de valor, unidade de conta, mas não de meio de pagamento. Ou seja, os valores em URV ainda eram convertidos e pagos em Cruzeiro real.

Vale destacar que por ser atrelada à taxa de câmbio, era protegida da inflação. Essa medida possibilitou o alinhamento dos preços sem necessidade e as inconveniências do congelamento, seu objetivo era o de restaurar a função de unidade de conta da moeda, buscando a regeneração da moeda no Brasil, adotando-se um único índice oficial de indexação.

Por fim, a terceira etapa foi com a implementação da nova moeda, o Real, em 30 de junho de 1994, fruto da URV, que deu inicio a essa transformação, fazendo a troca do cruzeiro real, a moeda anterior - 2.750 cruzeiros reais (CR$) seriam convertidos em R$ 1 (um real).

4.EFEITOS

4.1. EFEITOS IMEDIATOS

Como o intuito do Plano Real era a estabilização do cenário econômico do país, encerrando a instabilidade dos preços e inflações, o projeto atingiu seus objetivos com maestria controlando a economia brasileira com efeitos imediatos positivos, deixando para trás os remarcadores de preço, maior símbolo do panorama histórico anterior à sua implementação.

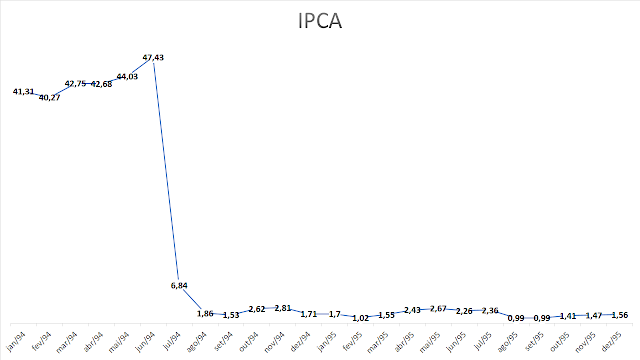

A exemplo desse controle, durante os meses de vigência do URV (Unidade Real de Valor) a sua inflação ficou em torno de 3%, a moeda anterior, o Cruzeiro, ficou em torno de 190% no mesmo período.6

Um dos principais efeitos imediatos da implantação do Plano Real foi o visível aumento do poder aquisitivo da população brasileira, com a baixa dos valores nas prateleiras os consumidores puderam gerir seus recursos de uma melhor forma. A exemplo, a Fundação Getúlio Vargas elaborou uma pesquisa que resultou na redução de 18,47%7 da população miserável, da data da implantação do Plano até 1995. Aumentos também na produção do país.

Outro resultado imediato foi o sucesso do candidato Fernando Henrique Cardoso nas eleições à presidência em 1994.

TABELA I – AMOSTRAGEM DE EVOLUÇÃO MENSAL DA INFLAÇÃO ANTES E DEPOIS DA IMPLANTAÇÃO DO PLANO REAL CALCULADOS SOBRE VALORES DIVULGADOS NO BANCO CENTRAL8

TABELA II – EFEITOS DO PLANO REAL SOBRE A INFLAÇÃO9

O mundo passou por um período de crises econômicas espalhadas, que afetavam países emergentes como o Brasil que precisava de investimentos diretos para segurara inflação no piso, porém nesse cenário a cada sinal de crise, os investidores buscavam refúgio nas moedas estáveis ou parte deles conspiravam contra os emergentes para obter lucro imediato. O Brasil suportou a influencia que 3 dessas crises (México, Ásia e Rússia) tiveram sobre o plano real, para “segurar” os investidores, aumentou-se a taxa básica de juros chegando no ano de 1999 a 45%10, época em que todos os conhecidos efeitos negativos da alta da inflação voltaram.

4.2. EFEITOS A LONGO PRAZO

Assemelham-se os efeitos imediatos aos de longo prazo pois são sua perpetuação, o poder aquisitivo da população brasileiro manteve-se estável, houve a geração de empregos pois com a estabilidade e manutenção das taxas inflacionárias foram obtidos investimentos para o parque industrial brasileiro.

Na época de crise inflacionária no Brasil, uma das únicas formas para garantir o lucro eram as aplicações em instituições financeiras; após 1994 as idas aos bancos com esse intuito deixaram de ser frequentes pois o Plano Real teve como efeito a exigência que as empresas dessem resultado a partir da produtividade do seu objeto social, ganhar dinheiro com o produto e não com as aplicações.1112

Com os estímulos da economia, o Real trouxe a estabilidade inflacionária o que resultou na quebra de bancos especialistas em especulação de títulos públicos, por esse motivo outro sucesso do Plano Real foi a criação do PROER (Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional).

Surgiu portanto a conhecida “Classe C” com a implementação do Plano Real essa população passou de 32% para 37,5%13.

Outra influencia que perpetua-se até os dias de hoje é a introdução da taxa de câmbio permitindo a penetração do dólar no mercado financeiro, ainda com as limitações de proibir dólar como indexador de contrato e como meio de pagamento, bem como pela aplicabilidade do IOF.

Por fim o maior dos efeitos a longo prazo é a utilização da moeda nacional, o Real.

5. QUESTÕES JURÍDICAS E ECONÔMICAS

O lançamento do Plano Real ocorreu em dezembro de 1993. Composto de três fases:

A do ajuste fiscal - reformas estruturais;

A de criação de um novo indexador (Unidade Real de Valor – URV) de preços criado pelo próprio governo através de medida provisória cuja função foi de desvincular os preços dos bens e serviços da moeda vigente da época – o Cruzeiro Real;

A de introdução da nova moeda - Em julho de 1994, foi possível criar, por decreto, uma nova unidade monetária estável, com queda rapidíssima dos índices inflacionários: o Cruzeiro Real saía de cena, a URV ficava congelada em sua última cotação de 31/06/1994 e dava lugar ao Real;

Uma quarta fase, que não veio detalhada, mas tinha suas diretrizes explicitadas, seria a das reformas estruturais.

Essas fases não são sequenciais ou lineares, sobrepõem-se e envolvem um conjunto de políticas, monitoramentos das já iniciadas e formulação e implementação de outras.

5.1. AJUSTE FISCAL

Durante o ajuste fiscal, foram tomadas as seguintes medidas jurídicas para as reformas estruturais:

(i) aprovação das reformas constitucionais da ordem econômica, que propiciaram um novo perfil para atuação do Estado brasileiro no campo econômico e criaram as condições legais para a ampliação do Programa Nacional de Desestatização (PND), iniciado no final dos anos 80;

(ii) elaboração de uma agenda de reestruturação das contas dos estados, incluindo metas de ajuste financeiro, patrimonial e administrativo, com o principal objetivo de buscar a solvência intertemporal dessas esferas de governo;

(iii) aprovação da reforma administrativa, cujo principal objetivo é fornecer os instrumentos necessários à redução das despesas com pessoal, principalmente através da alteração nas regras de estabilidade do servidor público; e

(iv) aprovação da reforma previdenciária, considerada fundamental para controlar um dos principais focos de geração de déficit primário no âmbito do governo federal e das esferas subnacionais de governo.

(v) a proposição da Lei de Responsabilidade Fiscal, que definirá mecanismos para assegurar o cumprimento das metas fiscais e os critérios para responsabilização dos administradores públicos que desrespeitarem a Lei.

Para que os resultados fossem atingidos o governo procurou valer-se das medidas econômicas a seguir:

-

(i) redução do déficit da previdência dos servidores públicos federais através da extensão da contribuição previdenciária de 11% aos servidores inativos civis e da adoção de uma alíquota adicional temporária de 9%, incidente sobre a parcela que exceder R$ 1.200,00 do salário de todos os funcionários públicos civis (ativos e inativos); esta medida foi amplamente contestada judicialmente, fato que inviabilizou sua aplicação;

(ii) prorrogação da CPMF — que deveria ser extinta em fevereiro de 1999 — até 2001. Essa prorrogação será acompanhada de elevação da alíquota de 0,2% para 0,38% em 1999 e 0,3% a partir de 2000. A receita proveniente dessa elevação será desvinculada dos gastos com saúde;

(iii) extensão da cobrança da COFINS às instituições financeiras e elevação de alíquota da mesma em um ponto percentual, permitindo a compensação com o IRPJ;

(iv) alteração na legislação que trata da Contribuição Social sobre Lucro Líquido, implicando em maior pagamento por parte das instituições financeiras;

(v) ampliação da base de incidência do IOF e elevação temporária de sua alíquota de 0,20% para 0,38%, durante o período de carência entre a aprovação da nova CPMF e sua entrada em vigor;

(vi) incorporação de receitas extraordinárias à arrecadação corrente, como é o caso daquelas oriundas do processo de privatização de algumas empresas públicas (telecomunicações, distribuidoras de energia elétricas) que serão contabilizadas como receitas de concessão;

(vii) incorporação de depósitos judiciais à receita tributária corrente;

(viii) cortes da ordem de 20% na rubrica Outras despesas de Custeio e Capital em 1999;

(ix) cortes da ordem de R$ 2,7 bilhões (0,29% do PIB), por ano, no orçamento das empresas estatais federais no período 1999/2001;

(x) adoção de medidas administrativas que visam reduzir o déficit do INSS através de redução das renúncias fiscais e combate à sonegação de contribuições; e

A análise do conteúdo da medidas expostas acima deixa claro que o ajuste fiscal subjacente ao acordo com o FMI compõe-se predominantemente de medidas de curto prazo que atacam apenas de maneira superficial os focos de desequilíbrio das contas públicas primárias.

5.2. ITAMAR FRANCO 14

o fortalecimento da conversão à ideologia liberal das elites políticas, partidos, burguesias, grande mídia e estratos superiores da burocracia pública; o atraso da estabilização brasileira em relação a outros países latino-americanos, que incomodava as organizações multilaterais;

o acúmulo de aprendizado técnico com as políticas de estabilização anteriormente fracassadas e um maior consenso de que o combate à inflação passava pelo ajuste fiscal;

a crescente percepção, no imaginário da opinião pública, de que a crise inflacionária era a grande questão a ser resolvida pelo governo;

condições econômicas favoráveis, muitas delas derivadas de medidas adotadas desde o governo Collor, para que uma estabilização liberalizante pudesse ser formulada;

-

dificuldades políticas para a implementação da estabilização (fraca coalizão de governo, pouco tempo restante de mandato, apatia);

um calendário constitucional que previa:

o plebiscito sobre forma e sistema de governo em abril de 1993;

a revisão constitucional a ser iniciada em outubro de 1993, cujas emendas não careciam de quórum qualificado para aprovação

5.3. FERNANDO HENRIQUE CARDOSO 15

1995: Quebra dos monopólios estatais do petróleo, telecomunicações e distribuição de gás canalizado; fim da reserva de mercado na navegação de cabotagem e das diferenças entre empresas nacionais e estrangeiras; lei da concessão de serviços públicos; ampla delegação de prerrogativas de regulamentação de transações econômicas para o Banco Central (BCB) e o Conselho Monetário Nacional (CMN); formulação do Plano Diretor da Reforma do Estado.

1995: Exposição de Motivos nº311 do Ministro da Fazenda ao Presidente da República (abertura bancária).

1995-2002: Profundas privatizações de empresas federais e estaduais em vários setores, sobretudo serviços e infraestrutura, com ampla participação do capital estrangeiro.

1995-2002: Elevação da carga tributária, iniciada em 1994 (quando alcança 29,5% do PIB), é mantida nesse patamar no primeiro mandato e aumenta ano a ano no segundo governo, chegando a 35,53% do PIB em 2002.

1995-2002: Fundo Social de Emergência, depois Fundo de Estabilização Fiscal e atual Desvinculação de Recursos da União

1995-1997: Proer (Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional – SFN) e Proes (Programa de Incentivo à Redução da Presença do Estado na Atividade Bancária).

1996: Criação do Copom (Comitê de Política Monetária) e aprovação da Lei de Patentes.

1996-1997: Primeiras agências reguladoras (Agência Nacional de Energia Elétrica, Agência Nacional de Telecomunicações e Agência Nacional de Petróleo).

1997: Renegociação das dívidas de estados e municípios com a União.

1998: Aprovação da Reforma da Gestão Pública e da Reforma da Previdência; acordo com o FMI.

1999: BCB substitui câmbio fixo pelo flutuante; instituição do sistema de metas de inflação.

1999 em diante: Fixação e cumprimento de metas de superávit primário.

2000: Resoluções nº2.689 e nº2.770 do CMN (consolidação da abertura financeira).

2000: Lei de Responsabilidade Fiscal.

2002: Revisão do acordo com o FMI.

5.4. LUIS INÁCIO LULA DA SILVA 16

2003: Aprovação da Emenda Constitucional nº40 (modifica o art. 192. da CF, que trata do Sistema Financeiro Nacional);

2003: Elevação da meta de superávit primário de 3,75% para 4, 25% do PIB; Reforma da Previdência, aprovação da Emenda Constitucional nº42 (reforma tributária);

-

2003-2005: Continuação da política de elevação da carga tributária (alcança 37,37% do PIB em 2005). 2004: Lei das Parcerias Público-Privadas (PPPs);

2005: Nova Lei de Falências;

2006: Lei Geral das Micro e Pequenas Empresas.