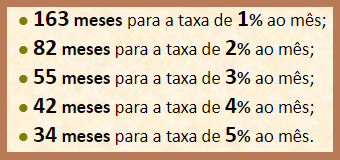

A grande pergunta de milhares de brasileiros, no âmbito do mercado de crédito, está relacionada à presença ou inexistência de juros sobre juros embutida nos coeficientes da Tabela Price. Quando dizemos que um financiamento ou empréstimo foi calculado com o auxílio dessa tabela, estamos diante de um plano de pagamentos com iguais prestações periódicas sob regime de juros capitalizados. Portanto, matematicamente não importa para que linha de crédito foi realizado o cálculo, pois sempre que o plano conter prestações de igual valor, em todos os períodos (meses), com juros compostos embutidos, podemos certamente afirmar que foi empregado o Sistema Francês de Amortização, conhecido no Brasil como "Sistema Price". Os financiamentos e empréstimos bancários com propósitos diversos contendo iguais parcelas se enquadram nesse sistema, na medida em que todos, também, possuem juros capitalizados. O anatocismo é, de fato, uma realidade nesses casos. Como reconhecido especialista no assunto descreverei a seguir meu comentário totalmente atrelado à ciência matemática. Existe anatocismo, contagem de juros sobre juros, nos financiamentos gerados pela tabela citada e também quando utilizado o Sistema de Amortização Constante (SAC), bem como os demais sistemas encontrados no mercado, uma vez que, matematicamente, todos os planos de amortização que calculam juros sobre o saldo devedor capitalizam o encargo em questão. Do ponto de vista operacional, pagar todos os juros do mês com o valor da prestação e, do que sobrar, amortizar parte do principal, ou seja, aplicar o método utilizado no mercado, presente no artigo 354 do Código Civil e ensinado nos cursos básicos de matemática financeira tem o seu valor, pois é dessa forma que, fácil e comumente, são controladas as variáveis do demonstrativo de evolução do saldo devedor, conhecido também como quadro de amortização. Entretanto, apenas de modo prático, facilitador, contábil pode-se utilizar esse recurso, pois ele, sem intenção, esconde totalmente a capitalização de juros, tornando-a invisível. Quando observamos originalmente a situação, a ciência matemática toma o seu lugar por meio de seus conceitos fundamentais, deixando de lado as técnicas que facilitam os cálculos, pois podem atrapalhar o entendimento do assunto. O homem, se quiser, pode até observar a matemática de forma alterada, porém nunca poderá mudá-la. O fato de ser possível, com o valor da prestação, pagar todos os juros do mês e, do que sobrar, amortizar o principal, existe porque R$1,00 de juros vale o mesmo que R$1,00 de principal. Portanto, temos duas variáveis distintas que não deveriam ser distorcidas, contendo a característica de possuir a mesma unidade. Nesse caso, em se tratando de dinheiro e por possuírem a mesma unidade, contabilmente é possível controlar o financiamento da forma apontada acima sem afetar a variável “saldo devedor”. Note que também de forma operacional seria possível o inverso, ou seja, com o valor da prestação amortizar o principal (parte dele), e como, inicialmente, nada sobraria desse pagamento, todos os juros permaneceriam sem afetar em nada o campo “saldo devedor”. Nesse segundo caso, ao final do financiamento, somente existiriam juros a serem pagos com as últimas prestações. Deve-se dizer que, em ambos os casos, o mesmo financiamento seria quitado com as mesmas prestações pagas nas mesmas datas. O leitor está percebendo que, quanto à despesa, não importa se observamos o financiamento dessa ou daquela forma, isto é, pagando os juros primeiramente ou não. O que importa para o mutuário é o quanto está se pagando, visto que o anatocismo não está na forma de controle, porém, sim, no regime de capitalização. Em outras palavras: o anatocismo não está no método de cálculo do monitoramento das variáveis, entretanto, por sua vez, no modo de cálculo da geração das mesmas, ou seja, na própria origem das variáveis calculadas. Em virtude disso, todos os resultados serão consequentes do anatocismo. A ciência matemática está acima da vontade humana e, nessa análise original, devemos observar o financiamento como a própria ciência estruturalmente o estabelece. Cada prestação mensal, proporcionalmente, sem qualquer tendência ou inclinação para qualquer lado, paga parte do principal e parte dos juros, pois nunca poderemos nos esquecer que principal e juros são duas variáveis diferentes essencialmente. Não devemos também, originalmente, dar uma importância maior para qualquer uma delas. Desse modo, o anatocismo fica evidenciado de forma clara e todas as equações pertinentes ao assunto entram em sintonia com a ótica original exposta. Ao se calcular futuramente o valor das iguais prestações sob regime de juros simples, ressaltando o fato de que não existe uma fórmula prática (somente por computador se chega ao resultado correto com velocidade), notamos que o valor é menor do que sob regime de juros compostos. A diferença entre os regimes de capitalização pode ser relevante ou insignificante, visto que depende dos dados fornecidos. Assim, por esse motivo, é de extrema importância para o leitor saber que o prazo e a taxa de juros influem consideravelmente para que a diferença seja significativa, quando temos a intenção de criar um financiamento sob juros simples com iguais parcelas, e também com menor valor, para a rápida e singela comparação com o regime composto. Nesse sentido, divulgo ao público, uma exaustiva análise realizada por mim a respeito do comportamento do prazo em função da taxa de juros. Nessa trilha, note abaixo o seguinte: para que o valor das iguais prestações sob juros compostos pela Tabela Price seja, por exemplo, 20% (vinte porcento) maior do que sob juros simples é necessário que o prazo do financiamento seja no mínimo de: 163 meses para a taxa de juros de 1% ao mês (sendo 20,114501% maior em comparação); 109 meses para 1,5% ao mês (sendo 20,130321% maior); 82 meses para 2% ao mês (sendo 20,145658% maior); 66 meses para 2,5% ao mês (sendo 20,249299% maior); 55 meses para 3% ao mês (sendo 20,174910% maior); 47 meses para 3,5% ao mês (sendo 20,012279% maior); 42 meses para 4% ao mês (sendo 20,555364% maior); 37 meses para 4,5% ao mês (sendo 20,215332% maior); 34 meses para 5% ao mês (sendo 20,755454% maior); 31 meses para 5,5% ao mês (sendo 20,766410% maior); 28 meses para 6% ao mês (sendo 20,251765% maior); 26 meses para 6,5% ao mês (sendo 20,350241% maior). Note os seis exemplos a seguir: 1) Se financiarmos R$ 20.000,00 à 2% ao mês em 48 prestações mensais, o valor da prestação pela Tabela Price será de R$ 652,04 e sob juros simples de R$ 598,74. Diferença de apenas R$ 53,30 . 2) Se financiarmos R$ 20.000,00 à 2% ao mês em 60 prestações mensais, o valor da prestação pela Tabela Price será de R$ 575,36 e sob juros simples de R$ 510,84. Diferença de apenas R$ 64,52 . 3) Se financiarmos R$ 20.000,00 à 2% ao mês em 72 prestações mensais, o valor da prestação pela Tabela Price será de R$ 526,54 e sob juros simples de R$ 451,40. Diferença de apenas R$ 75,14 . Por outro lado: 4) Se financiarmos R$ 20.000,00 à 5% ao mês em 48 prestações mensais, o valor da prestação pela Tabela Price será de R$ 1.106,37 e sob juros simples de R$ 828,97. Diferença significativa de R$ 277,40 . 5) Se financiarmos R$ 20.000,00 à 5% ao mês em 60 prestações mensais, o valor da prestação pela Tabela Price será de R$ 1.056,56 e sob juros simples de R$ 731,13. Diferença significativa de R$ 325,43 . 6) Se financiarmos R$ 20.000,00 à 5% ao mês em 72 prestações mensais, o valor da prestação pela Tabela Price será de R$ 1.030,73 e sob juros simples de R$ 663,71. Diferença significativa de R$ 367,02 . Como foi possível notar, o prazo e a taxa de juros determinam a distinção numérica entre os regimes. Nesse polêmico assunto, a análise quantitativa é tão relevante quanto a análise conceitual. Leia também este meu outro artigo: https://jus.com.br/artigos/78056/formula-da-tabela-price-a-real-e-difusa-imagem-do-anatocismo

Resumidamente, a respeito do que foi dito acima, note o pequeno quadro abaixo:

Para que o valor das iguais prestações sob juros compostos pela Tabela Price seja, por exemplo, 20% (vinte porcento) maior do que sob juros simples é necessário que o prazo do financiamento seja no mínimo de: