3. Metodologia BSC

3.1. Conceitos Básicos

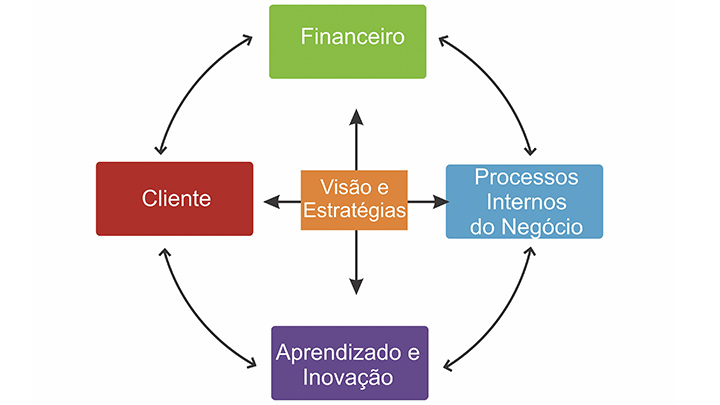

O Balanced Scorecard é uma ferramenta de mensuração de desempenho estratégico, desenvolvida por Robert S. Kaplan e por David P. Norton. Essa metodologia parte da premissa que a alta gerência das organizações necessita de informações rápidas, que possibilitem o acompanhamento da visão estratégica do negócio. Dessa maneira, o BSC desdobra a estratégia empresarial em 4 (quatro) perspectivas:

financeira,

dos clientes,

dos negócios internos e

de aprendizado e inovação.

Metodologia Balanced Scorecard – adaptada de Robert S. Kaplan e David P. Norton

Cada perspectiva é desdobrada em termos de objetivos, iniciativas, metas e indicadores de desempenho.

Objetivos são resultados quantitativos e qualitativos que a empresa pretende atingir em determinado lapso temporal, levando-se em conta sua visão estratégica. Eis a técnica americana denominada S.M.A.R.T., onde se apresenta parâmetros para definição dos objetivos: específicos, mensuráveis, realizáveis, relevantes e definidos no tempo. Segundo Carl Sandburg, poeta, historiador, novelista e folclorista estadunidense, “nada acontece a menos que sonhemos antes”.

As metas estabelecem parâmetros quantitativos e qualitativos dos objetivos. Enquanto estes determinam O QUE buscamos, as metas especificam O COMO, O QUANDO e O QUANTO.

As iniciativas constituem a operacionalização das metas e dos objetivos. É o plano tático e operacional para que a visão estratégica da empresa seja realizada. Para o acompanhamento de sua efetividade e compatibilidade, estabelecem-se indicadores de desempenho.

3.1.1. Perspectiva Financeira

A perspectiva financeira demonstra o resultado das decisões tomadas anteriormente pelos gestores empresariais. As principais medidas utilizadas para avaliação do desempenho financeiro são extraídas das peças contábil-financeiras das empresas, validadas por empresas de auditoria, traduzindo-se em indicadores relativos à liquidez (capital de giro, corrente, seca), à atividade (giro de estoques, período médio de cobrança, período médio de pagamento, giro do ativo permanente, giro do ativo total), ao endividamento (geral, exigível a longo prazo x patrimônio líquido, cobertura de juros, cobertura de pagamentos fixos), à lucratividade (margem bruta, margem líquida, margem operacional, taxa de retorno sobre o ativo total, taxa de retorno sobre o patrimônio líquido, lucro por ação, índice preço/lucro) e à geração de valor (Valor Econômico Agregado17 [Economic Value Added – EVA], Valor de Mercado Adicionado18 [Market Value Added – MVA]).

3.1.2. Perspectiva dos clientes

A perspectiva dos clientes demonstra como os consumidores percebem a empresa fornecedora de bens e serviços. Considerando o ambiente competitivo empresarial, a satisfação e a retenção dos clientes tornou-se um verdadeiro mantra no mundo dos negócios. Investimentos em call center, na pesquisa de satisfação dos clientes, em ouvidoria e em ombudsman19 têm sido o caminho para fidelização dos consumidores. O conhecimento gerado pelas citadas ferramentas tem por objetivo guiar a estratégia empresarial, de maneira que os produtos, serviços e procedimentos sejam aprimorados com vistas ao atendimento das necessidades dos consumidores.

3.1.3. Perspectiva dos negócios internos

A perspectiva dos clientes é importante para que a empresa sobreviva no mundo dos negócios, mas as preferências dos consumidores devem ser traduzidas nos procedimentos operacionais das empresas para que resultados possam ser alcançados.

A perspectiva dos negócios internos tem por escopo a análise dos processos operacionais empresariais com o objetivo de alcançar a visão estratégica da companhia. Permite conhecer aquilo que a empresa faz de melhor (forças), o que necessita melhorar (fraquezas), as oportunidades e as ameaças em seu nicho de negócios. Eis a análise de ambiente S.W.O.T., desenvolvida por Albert Humphrey da Universidade de Stanford, utilizada como ferramenta de gestão estratégica em empresas.

3.1.4. Perspectiva do aprendizado e da inovação

As perspectivas dos clientes e dos negócios internos focam aquilo que a empresa considera como fatores críticos de sucesso. Entretanto, o ambiente de negócios é dinâmico, trazendo desafios constantes aos competidores. Passado e presente de sucesso não garantem bons resultados no futuro, motivo pelo qual as empresas precisam aprimorar seus produtos, serviços e processos, bem assim desenvolver novos paradigmas para ofertar a seus clientes. A perspectiva do aprendizado e da inovação constitui um fator competitivo importante para a sobrevivência da empresa no contexto competitivo.

4. Metodologia BSC para o setor público

O Balanced Scorecard foi pensado originalmente para aplicação no ambiente competitivo de negócios, considerando que suas variáveis estimulam o constante aprimoramento dos produtos, dos serviços, dos processos e, consequentemente, dos resultados empresariais, eis que a razão de ser das companhias é a geração de valor para seus acionistas.

Há muito existe a premissa que o setor público não deve gerar lucro. Em parte é verdade, se o lucro aqui tratado referir-se à remuneração de capital, meramente financeiro. De outro norte, se expandirmos o conceito de lucro para remuneração social dos acionistas do Estado, em outras palavras, os cidadãos, em termos de disponibilização de produtos e serviços, relacionados no ordenamento jurídico vigente, perceberemos que o modelo de gestão do BSC poderá contribuir para o alcance desse fim.

O lucro social depende da forma como os recursos públicos são investidos. São inúmeras as demandas da população para aplicação dos recursos econômico-financeiros obtidos pelo Estado que por definição são escassos, motivo pelo qual o dinheiro público deve ser gasto com eficiência, eficácia e efetividade.

A eficiência como princípio norteador da Administração Pública foi incluída, de forma expressa no caput do artigo 37 da Lei Maior, por meio da Emenda Constitucional n. 19/1988. Segundo magistério de Alexandre de Moraes20, “o princípio da eficiência é o que impõe à administração pública direta e indireta e a seus agentes a persecução do bem comum, por meio do exercício de suas competências de forma imparcial, neutra, transparente, participativa, eficaz, sem burocracia e sempre em busca da qualidade, rimando pela adoção dos critérios legais e morais necessários para melhor utilização possível dos recursos públicos, de maneira a evitarem-se desperdícios e garantir-se maior rentabilidade social“. (grifo nosso)

Bem assim, a ampliação da eficiência das políticas públicas é uma das diretrizes a serem observadas nas contratações públicas das microempresas e empresas de pequeno porte, conforme artigo 1°, inciso I, do Decreto n. 6.204/07.

Com vistas ao cumprimento de tal princípio, a Lei de Responsabilidade Fiscal determina que o administrador público mantenha um sistema de custos para a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial (artigo 50, § 3º).

A ciência da Administração define eficiência como competência para se produzir resultados com dispêndio mínimo de recursos e esforços (fazer certo a “coisa”), eficácia como os resultados desejados dentro das condições estabelecidas (fazer a “coisa” certa) e efetividade como a capacidade de se promover resultados pretendidos (fazer a “coisa” que precisa ser feita), relativamente aos produtos e serviços disponibilizados pelo Estado ao cidadão.

Nesse contexto, tendo em vista os conceitos da metodologia Balanced Scorecard, bem assim as atuais ferramentas de mensuração de desempenho da Administração Pública, apresentamos um modelo de avaliação integrada dos gastos públicos, em termos de eficiência, eficácia e efetividade:

PERSPECTIVA |

VISÃO EMPRESARIAL (BSC) |

VISÃO SETOR PÚBLICO (ADAPTAÇÃO BSC) |

Financeira |

Indicadores relativos à liquidez, à atividade, ao endividamento, à lucratividade e à geração de valor ao acionista (EVA, MVA) extraídos dos demonstrativos contábeis empresariais, validadas por empresas de auditoria independente. |

Limites quantitativos impostos pelo ordenamento jurídico vigente (Constituição Federal, Lei de Responsabilidade Fiscal), Peças Contábeis (Balanço Orçamentário, Balanço Financeiro, Balanço Patrimonial, Demonstração das Variações Patrimoniais, Demonstrativo do Fluxo de Caixa, Demonstração das Mutações do Patrimônio Líquido e Demonstrativo do Resultado Econômico), auditadas pelo respectivo Tribunal de Contas. |

Clientes (Cidadãos) |

Satisfação dos clientes mensurada por meio de pesquisa de satisfação, call center, ouvidoria e ombudsman. |

Satisfação dos cidadãos mensurada por meio de pesquisa de satisfação, Ferramentas de transparência no ciclo orçamentário, Lei de Acesso à Informação, |

Negócios Internos |

Análise S.W.O.T. |

Indicadores de qualidade dos serviços e dos produtos disponibilizados à população (IDEB, DATASUS, SEADE). |

Aprendizado e Inovação |

Melhorias nos produtos, serviços e processos existentes, desenvolvimento de novos processos, produtos e serviços. |

Melhorias nas atividades-meio e fim para disponibilização dos produtos e serviços à população. |

Relativamente aos objetivos, iniciativas, metas e indicadores de desempenho, da mesma maneira que o Plano de Negócios (“business plan”) transcreve a visão estratégica empresarial, no setor público, as peças orçamentárias (Plano Plurianual, Lei de Diretrizes Orçamentárias, Lei Orçamentária Anual) e os planos setoriais (Ensino, Saúde, Assistência Social, Plano Diretor, Resíduos Sólidos, Mobilidade Urbana, Acessibilidade) exercem essa função.

A aplicação do modelo BSC no setor público deverá ser segmentada pelo tipo de produto e serviço disponibilizado à população, segundo a área de atuação estatal: Ensino, Saúde, Assistência Social, Agricultura, Transportes, Cultura, Esportes, Lazer, Segurança, entre outros.

5. Conclusão

O modelo Balanced Scorecard adaptado ao gestor público possibilita a análise dos produtos e dos serviços ofertados ao cidadão, sob todos os aspectos relevantes para a tomada de decisão, de maneira rápida e objetiva, em atendimento aos princípios constitucionais da eficiência (artigo 37, caput) e da economicidade (artigo 70, caput). A perspectiva financeira avalia a adequação dos gastos públicos com a legislação de regência (mínimos constitucionais, limites da Lei de Responsabilidade Fiscal e normas de gestão financeira-orçamentária da Lei Federal 4320/64). A ótica dos cidadãos identifica as necessidades do público alvo (alunos, pais, empresas e comunidade) em relação aos produtos, serviços e procedimentos da Administração Pública. A visão dos negócios internos avalia a atividade estatal a partir de indicadores qualitativos estabelecidos nas peças de planejamento governamental, disponibilizados por instituições nacionais e até mesmo acordados com a sociedade civil. A perspectiva do aprendizado e da inovação incorpora ao serviço público o aprimoramento constante nos serviços, nos produtos e nos procedimentos ofertados aos cidadãos (atividades meio e fim).

A partir da visão integrada da metodologia Balanced Scorecard, a busca pelo lucro social passa a permear a rotina do setor público, aprimoramento a gestão dos recursos arrecadados junto à população em termos de eficácia, eficiência e efetividade.

Bibliografia

Gitman, Lawrence. Princípios de Administração Financeira. 7ª edição, editora Harbra: 1997.

Jr., Flávio C. de Toledo e Rossi, Sérgio Ciquera. Lei de Responsabilidade Fiscal Comentada Artigo por Artigo. 3ª edição, São Paulo, NDJ: 2005.

Kaplan, Robert e Norton, David. The Balanced Scorecard – Measures that Drive Performance. Harvard Business Review: 1992.

Kaplan, Robert e Norton, David. Using the Balanced Scorecard as a Strategic Management System. Harvard Business Review: 1996.

Moraes, Alexandre. Reforma Administrativa: Emenda Constitucional nº 19/98. 3. ed. São Paulo, Atlas: 1999.

Rappaport, Alfred. Gerando Valor para o Acionista. editora Atas: 2001.

Secretaria do Tesouro Nacional. Manual de Contabilidade Aplicada ao Setor Público – MCASP. 4ª edição: 2012.

Notas

1 Recentemente, foi aprovado pelo Congresso Nacional o Plano Nacional de Educação (PNE – PL 8035/2010), que prevê a aplicação de 10% do PIB nacional em políticas públicas do setor, em até 10 anos.

2 https://www.oecd.org/dataoecd/23/3/45953903.pdf

3 https://unesdoc.unesco.org/images/0018/001865/186525por.pdf

4 MORAES, Alexandre de. Reforma Administrativa: Emenda Constitucional nº 19/98. 3. ed. São Paulo: Atlas, 1999, p. 30.

5 Tribunal de Contas da União, Tribunal de Contas dos Estados e Tribunal de Contas dos Municípios (somente no caso das cidades de São Paulo e do Rio de Janeiro. Demais cidades são fiscalizadas pelos respectivos Tribunais de Contas Estaduais).

6 https://portal2.tcu.gov.br/portal/pls/portal/docs/2058980.PDF

7 Exemplos de auditorias operacionais realizadas no contexto do Governo Paulista podem ser verificadas no relatório das contas do exercício de 2010, disponível no link https://www4.tce.sp.gov.br/sites/default/files/Relatorio-Voto-Contas-do-Governador-2010.pdf.

8 Conforme pode ser observado no preâmbulo da Resolução n° 01/2012, disponível no link https://www4.tce.sp.gov.br/sites/default/files/resolucao-01-2012.pdf.

9 https://www.planejamento.gov.br/secretaria.asp?cat=204&sec=18

10 https://portal.mec.gov.br/index.php?Itemid=336&id=180&option=com_content&view=article

11 O desempenho dos alunos é calculado por meio dos resultados obtidos no SAEB (Estados, Distrito Federal e União) e na Prova Brasil (Municípios). Os dados sobre aprovação escolar são extraídos do Censo Escolar.

12 https://www2.datasus.gov.br/DATASUS/index.php?acao=11&id=26911

13 https://famup.jusbrasil.com.br/politica/8360087/carta-sus-prefeituras-podem-receber-verba-extra-se-avaliacao-da-saude-for-positiva

14 https://www.seade.gov.br/produtos/perfil/perfilMunEstado.php

15 Maiores informações disponíveis em https://idesp.edunet.sp.gov.br/

16 https://www.todospelaeducacao.org.br/educacao-no-brasil/dados-sobre-as-5-metas/

17 O EVA é o lucro residual da empresa após a dedução do custo do capital investido.

EVA = LUCRO APÓS O IMPOSTO DE RENDA – (CAPITAL INVESTIDO x CUSTO DE OPORTUNIDADE)

18 O MVA é o resultado da subtração entre o valor de mercado (VM) e o contábil (VC) de uma empresa. Caso VM maior que VC, os administradores estão gerando valor para o acionista. Caso contrário, há destruição de valor.

19 Ombudsman é um profissional contratado por um órgão, instituição ou empresa que tem a função de receber críticas, sugestões, reclamações e deve agir em defesa imparcial da comunidade (fonte: https://pt.wikipedia.org/wiki/Ombudsman).

20 MORAES, Alexandre de. Reforma Administrativa: Emenda Constitucional nº 19/98. 3. ed. São Paulo: Atlas, 1999, p. 30.

Abstract: The Balanced Scorecard (BSC), model developed by Robert S. Kaplan and David P. Norton, through its four perspectives (financial, customer, internal business, learning and innovation), offers to the public managers a fast and concise way to evaluate the quality of the state expenses.

Key words : Balanced Scorecard, financial perspective, customer perspective, internal business perspective, learning and innovation perspective, performance evaluation.