RESUMO: Neste artigo, pretende-se responder à seguinte questão: auditores-fiscais do trabalho que não exercem as atividades privativas do cargo devem ser remunerados com o Bônus de Eficiência e Produtividade instituído pela Lei n.º 13.464, de 10/07/2017? A Lei proíbe o pagamento do bônus a auditores fiscais da Receita Federal cedidos a outros órgãos, ressalvadas algumas exceções (art. 12, parágrafo único). No caso dos auditores-fiscais do trabalho, a proibição é a mesma, mas não comporta exceções (art. 22). Sendo assim, não é devido o bônus aos auditores-fiscais do trabalho que estiveram e ainda estejam em exercício na Secretaria Executiva e no Gabinete do Ministro, bem como no exercício de funções de confiança nas secretarias finalísticas do Ministério do Trabalho e no exercício das funções de confiança de superintendentes regionais do trabalho, gerentes regionais do trabalho, chefes de seção/setor de relações de trabalho. Mesmo assim, os pagamentos ilegais estão sendo realizados. Para simplificação das variantes das denominações do Ministério do Trabalho ao longo do tempo (atualmente Ministério do Trabalho e Emprego), doravante será denominado como Ministério do Trabalho (MTb).

Introdução

Para a finalidade deste artigo, parte-se do paradigma da Lei 11.890/2008, que instituiu o sistema remuneratório por subsídio para as carreiras da Auditoria Federal, além de outras. Segundo seu art. 1º, a Auditoria Federal é composta pela carreira Auditoria-Fiscal da Receita Federal do Brasil, agora denominada carreira Tributária e Aduaneira da Receita Federal do Brasil1, e pela carreira Auditoria-Fiscal do Trabalho. Essas carreiras eram tratadas conjuntamente na Seção I do Capítulo I da Lei mencionada. Agora, a Lei 13.464/2017, relativa ao bônus, cuida de ambas no Capítulo II. As topografias sistematizadoras das duas Leis estabelecem, portanto, um parâmetro de similaridade remuneratória entre as duas carreiras. Essa similaridade guiará a interpretação das normas que regulam, agora, a remuneração por vencimento acrescido do Bônus de Eficiência e Produtividade.

A Inspeção do Trabalho no Brasil está estruturada em um Sistema Federal de Inspeção do Trabalho (SFIT) conforme o Regulamento da Inspeção do Trabalho2 (RIT). Tal organização é preconizada pela Convenção 81, sobre inspeção do trabalho na indústria e comércio (C. 81), da Organização Internacional do Trabalho (OIT).

Conforme o RIT, o referido Sistema está a cargo do Ministério do Trabalho (art. 1º). Ele é composto (art. 2º) por a) autoridades de direção nacional, regional ou local indicadas em leis, regulamentos e demais atos atinentes à estrutura do Ministério do Trabalho, b) auditores-fiscais do trabalho (AFTs) e c) agentes de higiene e segurança do trabalho (AHST). Compete às autoridades de direção do SFIT (art. 7º), organizar, coordenar, avaliar e controlar as atividades de auditoria e as auxiliares da inspeção do trabalho (inc. I), elaborar planejamento estratégico das ações da inspeção do trabalho no âmbito de suas competências (inc. II), proferir decisões em processo administrativo resultante de ação de inspeção do trabalho (inc. III) e receber denúncias e, quando for o caso, formulá-las e encaminhá-las aos demais órgãos do poder público (inc. IV). O SFIT é, portanto, o locus institucional para a execução das atribuições privativas dos auditores-fiscais do Trabalho. Essas atividades privativas são aquelas descritas no art. 11 da Lei 10.593/2002, com as redações da Lei 13.464/2017. Os artigos 7º e 18 do RIT também elencam atribuições dos auditores.

Regime de subsídio e a permissão para exercício em outros órgãos

No que diz respeito ao regime remuneratório sob a forma de subsídios, a Lei nº 11.890/2008, no art. 4º, tratou das restrições de exercícios em outras atividades para os analistas tributários e os auditores-fiscais da Receita Federal e para os auditores-fiscais do Trabalho3.

Faz-se aqui uma ressalva importante: o art. 4º mencionado não proibiu o pagamento do subsídio aos servidores que estivessem em exercício nas situações funcionais descritas. Ele apenas permitiu os casos de cessões para essas situações. Para outras situações funcionais, a cessão não é permitida. E isso em razão dos princípios da moralidade e da eficiência administrativas, como se passa a argumentar.

O regime remuneratório por subsídio é destinado aos membros de Poder, ao detentor de mandato eletivo, aos ministros de Estado, entre outros, bem como aos servidores cujos cargos sejam estruturados em carreiras (CF, art. 37, XI). É lícito concluir então que todos esses agentes públicos estão equiparados, de certo modo, pelo regime do subsídio.

No caso de cargos estruturados em carreiras, o subsídio vincula-se a atribuições estatais de maior relevância institucional e de maior complexidade técnico-profissional. Além disso, o regime de subsídio está associado a altos padrões remuneratórios em relação ao quadro geral do funcionalismo. Por essa razão, o exercício de analistas tributários e de auditores-fiscais da Receita Federal e de auditores-fiscais do trabalho em atividades diversas das atribuições privativas dos respetivos cargos sofre restrições quando submetidos ao regime de subsídio (Lei 11.890/2008, art. 4º). Além disso, o subsídio é fixado em parcela única, vedado o acréscimo de qualquer gratificação, adicional, abono, prêmio, verba de representação ou qualquer outra espécie remuneratória (CF, art. 39, § 4º). Por conta disso, ele não pode ser fracionado ou reduzido proporcionalmente quando um servidor remunerado sob tal regime passa a exercer atividades estranhas às do seu cargo efetivo.

Esse conjunto de restrições para o exercício de auditores-fiscais do trabalho e da carreira da Receita Federal em atividades não vinculadas às do cargo efetivo enseja uma unidade de propósitos do Poder Público. Pode-se defini-lo como sendo a garantia de que servidores altamente qualificados, com elevado padrão remuneratório diferenciado e investidos de atribuições para desempenho de atividades públicas de alta performance técnico-profissional e de alta complexidade, só poderão ser desviados de suas funções típicas para outros encargos condizentes com esse perfil profissional e adequados à complexidade das atribuições e ao alto valor estratégico para a administração pública em seu três níveis de governo. Busca-se, ao fim, prestigiar o uso eficiente dos recursos humanos qualificados para atividades complexas de mesma natureza. Nessa perspectiva, fere o princípio da eficiência decisões que permitam que servidores da Receita Federal e da Inspeção do Trabalho, vinculados a finalidades institucionais de maior valor estratégico para o Estado e com alta remuneração, sejam desviados para outras funções de menor valor institucional – ainda que relevantes para o interesse público – e que podem ser exercidas por outros servidores do quadro geral do funcionalismo. É o que ocorre com os cargos de gerentes regionais do trabalho e de chefes das seções de relações do trabalho, no âmbito do Ministério do Trabalho. Considerando que o Poder Legislativo reuniu as duas carreiras típicas de Estado sob uma mesma denominação – Auditoria Federal –, é lícito concluir que as carreiras estão vinculadas a esse mesmo propósito e a essas mesmas contingências funcionais. Tanto é verdade que ambas estão tratadas no Capítulo II da Lei 13.464/2017. Essa configuração sistemática na topografia da própria lei não deve ser desprezada. Há, certamente, uma similaridade entre as duas carreiras.

Ainda no propósito de compreender adequadamente os efeitos das restrições para o exercício de servidores da carreiras do Fisco federal e da Inspeção do Trabalho, convém observar que o caput do art. 4º acima reproduzido trata de duas situações funcionais: a cessão e o exercício fora do respectivo órgão de lotação. Primeiramente, convém estabelecermos o conceito de órgão.

Tomemos por referência o Manual de Estruturas Organizacionais do Poder Executivo Federal, 2ª edição (2019)4, aprovado pela Instrução Normativa nº 4/2018-SEGES-MP. O seu Capítulo 3 (pág. 33) trata objetivamente dos órgãos. Segundo o critério da posição hierárquica, os órgãos são classificados em órgãos autônomos (ministérios e órgãos da Presidência da República), órgãos superiores (gabinetes, secretarias, departamentos, etc.), órgãos subalternos (também denominados de unidades administrativas) e órgãos de execução (destinam-se à realização de serviços de rotinas, tarefas administrativas, cumprimento de decisões superiores e primeiras soluções em casos individuais, como é o caso das atividades-meio e de atendimento ao público). Quanto à sua natureza, os órgãos são classificados em órgãos de assistência direta e imediata, específicos, descentralizados e órgãos singulares e colegiados.

Essas classificações são encontradas na descrição da estrutura regimental dos órgãos da Presidência da República. Tanto se assevera que à época da edição da Lei 11.890/2008, vigorava o Decreto nº 5.063, 03/05/2004, que aprovou a estrutura regimental do Ministério do Trabalho. Em seu Anexo I, o art. 2º refere-se objetivamente a órgãos de assistência direta e imediata ao Ministro de Estado do Trabalho (inc. I) e aos seus órgãos específicos singulares (inc. II). É a mesma classificação que se manteve ao longo do tempo até os dias atuais, como se pode verificar no Decreto nº 11.359, de 01/01/2023, Anexo I, art. 2º, inciso I (órgãos de assistência direta e imediata ao Ministro do Trabalho), inciso II (órgãos específicos singulares, onde se inclui a Secretaria de Inspeção do Trabalho e as demais secretarias finalísticas) e inciso III (órgãos colegiados).

Não restam dúvidas, portanto, que todo e qualquer Ministério é composto por órgãos administrativos internos.

No caso da Receita Federal, os órgãos de lotação dos servidores da Carreira Tributária e Aduaneira são aqueles que têm a competência para executar a fiscalização tributária e aduaneira e a arrecadação tributária da União, órgãos esses que integram, historicamente, a estrutura regimental do Ministério da Fazenda. Em se tratando dos auditores-fiscais do trabalho, os seus órgãos de lotação são aqueles encarregados de executar a Inspeção do Trabalho, os quais integram o já referido SFIT. O seu órgão central é a Secretaria de Inspeção do Trabalho e seus órgãos internos. No âmbito estadual, são todos os órgãos regionais encarregados da mesma competência.

Em harmonia com esse desenho organizacional, vamos perceber que a própria Lei nº 11.890/2008, no seu art. 4º, inciso V, autoriza a cessão de analistas tributários e de auditores-fiscais da Receita Federal para órgãos internos do Ministério da Fazenda. E no caso previsto no inciso VI, vê-se a previsão de cessão para o Ministério da Previdência Social e para o Instituto Nacional do Seguro Social (INSS), mas apenas para os auditores-fiscais da Receita Federal. Disso se conclui que a própria Lei nº 11.890/2008 estabelece que as normas do seu art. 4º abrangem cessões tantos para os órgãos internos do Ministério da Fazenda quanto para órgãos externos a ele. Se se concordar com o princípio da similaridade entre as carreiras do Fisco federal e da Inspeção do Trabalho, então as cessões de auditores-fiscais do trabalho também se dão tanto no âmbito interno do Ministério do Trabalho quanto no âmbito externo a ele.

Temos razões para afirmar, então, que essas hipóteses descritas no art. 4º da Lei nº 11.890/2008 se amoldam ao conceito de cessão previsto no caput do art. 93 da Lei nº 8.112/90. Esse dispositivo está inserido sistematicamente na Seção do Capítulo V, Seção essa que versa sobre “afastamento para servir a outro órgão ou entidade”. A cessão é entendida como sendo o afastamento do servidor de seu órgão de lotação para ter exercício em outro órgão ou entidade dos Poderes da União, dos Estados, do Distrito Federal ou dos Municípios. Ela ocorre sob duas condições: para exercício de cargo em comissão ou função de confiança (inc. I) ou em casos previstos em leis específicas (inc. II). Se admitirmos essa interpretação do art. 93 estatutário, então o exercício fora do respectivo órgão de lotação referido no caput do art. 4º da Lei nº 11.890/2008 nada mais é do que a própria cessão do servidor. Se o art. 93 da Lei nº 8.112/90 não exclui os órgãos internos da concepção de órgão nele contida, não cabe ao intérprete fazer essa exclusão. Essa é uma regra hermenêutica notória no Direito.

Perceba-se ainda que as situações descritas nos incisos V e VI, no caso da Receita Federal, e no inciso VII, para a Inspeção do Trabalho, todos contidos no já aludido art. 4º da Lei nº 11.890/2008, também se caracterizam por cessões de servidores conforme prescrito no caput do art. 93 dos Estatutos federais, embora o termo não esteja expresso.

Dito isso, prossegue-se na argumentação para salientar que os incisos I a IV se aplicam às duas carreiras indistintamente e cuidam das hipóteses de cessão para órgãos externos aos respectivos Ministérios e para órgãos de outros entes federativos. Permite-se o exercício em cargos ou funções de elevado valor institucional e estratégico na administração pública federal, estadual, distrital ou municipal e em empresas estatais.

Já o inciso V disciplina o exercício de analistas tributários e de auditores-fiscais da Receita Federal nos órgãos internos do Ministério da Fazenda indicados, quais sejam, o Gabinete do Ministro, a Secretaria-Executiva, a Escola de Administração Fazendária, o Conselho de Contribuintes e a Procuradoria-Geral da Fazenda Nacional. O inciso VI trata apenas do exercício dos auditores-fiscais da Receita Federal no Ministério da Previdência Social e no Instituto Nacional do Seguro Social (INSS).

Por usa vez, o inciso VII cuida apenas dos auditores-fiscais do Trabalho, determinado que eles só podem desempenhar outras funções exclusivamente nas unidades não integrantes do Sistema Federal de Inspeção do Trabalho a serem definidas em regulamento.

Do ponto de vista do que se está discutindo, cabe agora examinar quais são as unidades que não integram do Sistema Federal de Inspeção do Trabalho definidas em regulamento. Por regulamento se entende o ato administrativo editado pelo Ministro do Trabalho com respaldo no art. 87, parágrafo único, inciso II, da Constituição Federal.

Por ser relevante para a questão problematizada, principia-se por mencionar que a remota Portaria nº 3.310, de 29/11/19895, definia os cargos, as funções e as atividades pertinentes à Inspeção do Trabalho. Segundo o inciso II do art. 1º dessa Portaria, no âmbito dos órgãos regionais, os cargos de Delegado Regional do Trabalho, o seu Chefe de Gabinete, o Assistente do Delegado, o Diretor da Divisão de Relações do Trabalho, o Subdelegado Regional do Trabalho, o Chefe da Seção de Relações do Trabalho, o Chefe do Posto Regional do Trabalho e o Agente da Inspeção do Trabalho em atividade de mediação integravam a Inspeção do Trabalho.

Essa Portaria foi revogada pela Portaria nº 546, de 11/03/2010. Portanto, os atuais superintendente regional do trabalho, seu chefe de gabinete, seu assessor, os chefes das seções ou setores de relações do trabalho, os gerentes regionais do trabalho, os chefe de agências regionais do trabalho e os auditores-fiscais do trabalho que exercem atividades de mediação não fazem parte do SFIT e não integram a Inspeção do Trabalho.

Essa Portaria nº 546/2010 veio disciplinar a forma de atuação da Inspeção do Trabalho, a elaboração do planejamento da fiscalização, a avaliação de desempenho dos auditores-fiscais do trabalho, entre outras providências. É precisamente no seu art. 14 que ela regulamenta o quanto determinado pelo inciso VII, da Lei nº 11.890/2008 a que nos referimos linhas acima.

Posteriormente, ela foi revogada pela Portaria nº 643, de 11/05/2016. A regulamentação exigida pelo inciso VII do art. 4º da Lei nº 11.890/2008 foi objeto do seu art. 13, que são os mesmos estabelecidos no art. 14 da Portaria revogada.

Por fim, já sob a égide da Lei nº 13.464/2017, foi editada a Portaria nº 547, de 22/10/20216, que revogou a anterior e passou a disciplinar, no seu art. 14, sobre os órgãos não integrantes do Sistema Federal de Inspeção do Trabalho nos quais os auditores-fiscais do trabalho podem ter exercício “nos termos do inciso VII do art. 4º da Lei nº 11.890, de 24 de dezembro de 2008.” Na Administração Central, esses órgãos são os seguintes: i) o Gabinete do Ministro; ii) a Coordenação-Geral de Inteligência Previdenciária e Trabalhista da Subsecretaria de Assuntos Corporativos; iii) no Gabinete da Secretaria de Trabalho, incluídas suas Coordenações-Gerais; iv) nas demais Subsecretarias subordinadas à Secretaria de Trabalho; v) na Corregedoria do Ministério da Economia, até que seja criada a Corregedoria do Ministério do Trabalho e Previdência; vi) na Corregedoria do Ministério da Previdência; e vii) na Fundacentro, desde que no exercício de cargo em comissão. No âmbito das Superintendências Regionais do Trabalho, as situações permitidas fora do SFIT são as seguintes: a) no cargo em comissão do grupo Direção e Assessoramento Superior (DAS) ou Funções Comissionadas do Poder Executivo (FCPE) dos níveis três e quatro; e b) na Seção de Relações do Trabalho. No âmbito das Gerências Regionais do Trabalho, no exercício do cargo de gerente regional do trabalho. Cabe destacar que essa configuração retrata a estrutura organizacional do então Ministério da Economia, que incorporava os órgãos dos ministérios do Trabalho, da Previdência, da Fazenda e do Planejamento. Esses são órgãos do Ministério do Trabalho para os quais os auditores-fiscais do trabalho podem ser cedidos.

Nesse ponto, fica afirmado, para desenvolvimento posterior, que a Portaria em questão, bem como as suas anteriores, não disciplina o pagamento de nenhuma parcela remuneratória dos auditores-fiscais do trabalho.

Aqui se faz um parêntesis para assinalar uma distinção importante entre as duas carreiras.

As limitações impostas aos analistas-tributários e aos auditores-fiscais da Receita Federal estão ditadas expressamente na própria Lei 11.890/2008, no art. 4º, incisos V e VI. Já para os auditores-fiscais do trabalho, as limitações foram remetidas para um regulamento (inciso VII). Argumenta-se que essa distinção confere à Carreira Tributária e Aduaneira da Receita Federal uma maior estabilidade administrativa-institucional, pois qualquer alteração nas limitações ou permissões exige a manifestação do Poder Legislativo. Isso revela maior importância e prestígio político e estratégico dentro da Administração Pública Federal, imprimindo maior identidade de carreira típica de Estado à carreira Tributária e Aduaneira. A própria CF estabelece uma distinção especial em seu art. 37, inc. XXII, ao reconhecer as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios como atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas.

Nada disso ocorre com a Carreira Auditoria-Fiscal do Trabalho. Segundo o inciso VII do art. 4º da Lei 11.890/2008, as permissões para exercício nas unidades não integrantes do SFIT deveriam ser definidas em regulamento. O próprio Poder Legislativo não viu motivo para discutir esse pormenor. Portanto, no plano político-institucional, os auditores do trabalho ficaram em patamar inferior.

Em enfoque diferente, tal configuração normativa por meio de portaria confere liberdade ao Ministro do Trabalho para alterar a composição do SFIT segundo seu poder discricionário, sem qualquer manifestação do Presidente da República. Isso potencializa a ocorrência de interferências indevidas na Inspeção do Trabalho, o que é combatido pela OIT7. Basta lembrar, quanto a isso, que a Portaria 3.310/1989 definia como cargos e funções pertinentes à Inspeção do Trabalho o secretário de relações do trabalho, o delegado regional do trabalho, o seu chefe de gabinete, o seu assistente, o subdelegado regional do trabalho e o chefe da seção de relações do trabalho. Tal portaria foi revogada expressamente pelo art. 20 da Portaria 546/2010, como já anunciado.

Em suma, além de a organização do SFIT não ter sido disciplinado em lei, também não o foi por meio de decreto presidencial.

Como mencionado, essa é uma importante distinção entre as duas carreiras: em termos de hierarquia das normas, a estabilidade organizacional da Carreira Tributária e Aduaneira da Receita Federal do Brasil está revestida de maior segurança jurídica do que a Carreira Auditoria-Fiscal do Trabalho.

A volta ao regime de vencimento básico e a instituição do Bônus de Eficiência e Produtividade

Voltando ao tema principal, noticia-se que no final de fevereiro de 2016, o Governo Federal apresentou à entidade sindical representativa dos auditores-fiscais da Receita Federal um Termo de Acordo sobre questões remuneratórias. Entre outras medidas, propunha a alteração da composição remuneratória, abandonando o regime do subsídio e retomando o regime de vencimento, mas acrescido de um bônus de eficiência e produtividade.

Proposta semelhante foi submetida ao Sindicato Nacional dos Auditores-Fiscais do Trabalho (SINAIT). No dia 30/03/2016, o então Secretário Executivo do Ministério do Trabalho e Previdência Social, o Secretário de Inspeção do Trabalho e o presidente do SINAIT firmaram um Termo de Acordo cuja cláusula terceira, item I, previa que “todas as garantias e prerrogativas concedidas aos Auditores Fiscais da Receita Federal sejam igualmente condidas aos AFT, quando couber.” Mas esse Termo de Acordo apenas expressava o compromisso do próprio Ministério do Trabalho com a categoria dos Auditores-Fiscais do Trabalho. O Ministério do Planejamento, Orçamento e Gestão, que detinha a competência para decidir sobre a questão, não foi parte signatária.

Em face do acordo, não pode haver comportamento contraditório por parte dos auditores-fiscais do trabalho. Se almejam as vantagens de uma carreira que é tida como paradigma (Receita Federal), então devem suportar as obrigações recíprocas impostas a essa carreira. Como se disse antes, trata-se de critérios de equidade e de similaridade. Se os auditores da Receita Federal sofrem restrições para o exercício de funções em órgãos do próprio Ministério da Fazenda ou em outros órgãos federais, os auditores-fiscais do trabalho devem ser submetidos às mesmas restrições. Como diz o adágio popular, quem quer o bônus (no caso, literalmente), deve arcar com o ônus.

Os acordos firmados pelo governo e por entidades sindicais representativas das carreiras da Auditoria Federal, entre outras, resultaram na edição da Medida Provisória nº 765, de 29/12/2016. As medidas legais alteraram profundamente o regime remuneratório das carreiras da Auditoria Federal. O regime de subsídio foi abandonado e em seu lugar foi reestabelecido o regime de remuneração por vencimento básico (art. 26, caput, § 1º, inciso II).

Do ponto de vista que se está discutindo, importa assinalar que a MP 765/2016, no art. 5º, instituiu “o Programa de Produtividade da Receita Federal do Brasil e o Bônus de Eficiência e Produtividade na Atividade Tributária e Aduaneira, com o objetivo de incrementar a produtividade nas áreas de atuação dos ocupantes dos cargos de Auditor-Fiscal da Receita Federal do Brasil e de Analista Tributário da Receita Federal do Brasil.”

De outro lado, o art. 11 restringiu o pagamento do Bônus, mas com uma exceção, como segue transcrito, com as ênfases acrescentadas:

“Art. 11. O Bônus de Eficiência e Produtividade na Atividade Tributária e Aduaneira não será devido aos Auditores-Fiscais da Receita Federal do Brasil e aos Analistas-Tributários da Receita Federal do Brasil cedidos a outros órgãos.

Parágrafo único. O disposto no caput não se aplica aos servidores em exercício nos órgãos com competência sobre Previdência e Previdência Complementar, nos termos do parágrafo único do art. 19 da Lei nº 13.341, de 29 de setembro de 2016, e aos servidores nas situações mencionadas nos incisos I e V, alíneas “a” a “e”, do caput do art. 4º da Lei nº 11.890, de 24 de dezembro de 2008.”

Seguindo aquela similaridade já aludida, os auditores-fiscais do trabalho tiveram sua condição estabelecida no art. 15 da MP nº 765/2016. Esse art. 15 instituiu o “Programa de Produtividade da Auditoria-Fiscal do Trabalho e o Bônus de Eficiência e Produtividade na Atividade Auditoria-Fiscal do Trabalho, com o objetivo de incrementar a produtividade nas áreas de atuação dos ocupantes dos cargos de Auditor-Fiscal do Trabalho.”

A restrição de pagamento do Bônus veio no art. 21 da MP nº 765/2016, mas com uma diferença crucial em relação aos analistas-tributários e auditores-fiscais da Receita Federal: a proibição de pagamento do Bônus não teve exceções. Confira-se, com as ênfases acrescidas:

“Art. 21. O Bônus de Eficiência e Produtividade na Atividade Auditoria-Fiscal do Trabalho não será devido aos Auditores-Fiscais do Trabalho cedidos a outros órgãos.”

Retoma-se aqui mais um capítulo acerca da abrangência do conceito de órgão adotado agora pela MP nº 765/2016. Se o caput do art. 11 veda o pagamento quando há cessão para outros órgãos, mas excepciona alguns órgãos internos do Ministério da Fazenda, então o conceito de órgãos que se extrai da norma abarca órgãos internos também. Seguindo a coerência interna da Lei, então o conceito de órgão no art. 21 também abarca os órgãos internos do Ministério do Trabalho.

Conclui-se, assim que os auditores-fiscais do trabalho não podiam receber o Bônus de Eficiência e Produtividade se fossem cedidos a quaisquer dos órgãos internos do Ministério do Trabalho, inclusive os órgãos internos nos quais estão autorizados a ter exercício. A eles não foi estendida a exceção conferida aos analistas-tributários e aos auditores-fiscais da Receita Federal.

Para sanar essa discrepância entre as carreiras, foram apresentadas seis emendas parlamentares propostas pelo SINAIT e encampadas por deputados federais8. Elas buscavam incluir no art. 22 da MP nº 765/2016 todas as permissões conferidas aos auditores do Trabalho pelo art. 4º da Lei nº 11.890/2008. Vale lembrar que a Lei n.º 13.464/2017 conferiu aos auditores da Receita Federal apenas parte das permissões admitidas pelo mesmo art. 4º da Lei referida. Por isso, se aprovadas as emendas patrocinadas pelo SINAIT, os auditores-fiscais do Trabalho estariam em condição mais benéfica do que os da Receita Federal. O argumento para a permissão irrestrita sustentava que “tal situação implica em elevadíssima restrição ao exercício desses servidores em outros órgãos ou entidades, não importando o seu grau de importância ou caráter estratégico.” Mas esse argumento não procede. Primeiramente, porque não é vedado ao auditor-fiscal do trabalho exercer tais funções. O que lhe é vedado é exercê-las e receber o bônus. Em segundo lugar, por maior que seja a relevância da outra função a ser exercida pelo auditor-fiscal do trabalho, o fato é que ele, nessa condição, em nada contribui para as metas de desempenho institucional da Inspeção do Trabalho. Não há por que fazer jus ao bônus.

Todavia, as seis emendas foram rejeitadas pelo Poder Legislativo. O Parecer da Comissão Mista sobre a MP 765/2016, da relatoria do senador Fernando Bezerra Coelho, justificou a rejeição sob o fundamento de inconstitucionalidade, arrimado em decisões do Supremo Tribunal Federal (STF). Segundo o Parecer da comissão, a Corte Suprema pronunciou-se no sentido de que as emendas podem ser admitidas, “desde que guardem pertinência temática com o projeto e não importem em aumento de despesa”. O parecer indica como paradigmas jurisprudenciais as Ações Diretas de Inconstitucionalidade (ADIs) 2.5839 e 2.813, ambas da relatoria da ministra Cármem Lúcia. Foi justamente “por importar em aumento de despesa inicialmente prevista, em ofensa ao art. 63, I, da Constituição Federal”, que o Parecer indicou a rejeição das emendas 132, 267, 286, 287 e 358, entre outras, “que permitem o pagamento [...] do Bônus de Eficiência fora das situações originalmente previstas na MPV”. Tratou-se, portanto, de uma inconstitucionalidade formal. Não foi discutido o mérito das emendas.

Ao cabo do processo legislativo federal, a MP nº 765/2016 foi aprovada pelo Congresso Nacional e convertida na Lei nº 13.464/2017, que foi sancionada pelo Presidente da República.

As regras para a Carreira Tributária e Aduaneira da Receita Federal ficaram estabelecidas no art. 6º e no art. 12 e seu parágrafo único. Reproduz-se, agora, o art. 12, caput e seu parágrafo único, o qual teve sua redação ligeiramente alterada sem modificar a sua essência:

Art. 12. O Bônus de Eficiência e Produtividade na Atividade Tributária e Aduaneira não será devido aos Auditores-Fiscais da Receita Federal do Brasil e aos Analistas Tributários da Receita Federal do Brasil cedidos a outros órgãos.

Parágrafo único. O disposto no caput não se aplica aos servidores em exercício nos órgãos com competência sobre Previdência e Previdência Complementar, nos termos do parágrafo único do art. 19 da Lei nº 13.341, de 29 de setembro de 2016, e aos servidores nas situações mencionadas no inciso I e nas alíneas “a”, “b”, “c”, “d” e “e” do inciso V do caput do art. 4º da Lei nº 11.890, de 24 de dezembro de 2008, e aos servidores em exercício nos órgãos de assistência direta e imediata ao Ministro de Estado da Fazenda.”

As regras para a Carreira Auditoria-Fiscal do Trabalho estão determinadas no art. 16 da Lei nº 13.464/2017, que institui o Programa de Produtividade da Auditoria-Fiscal do Trabalho e o Bônus de Eficiência e Produtividade na Atividade Auditoria-Fiscal do Trabalho, “com o objetivo de incrementar a produtividade nas áreas de atuação dos ocupantes do cargo de Auditor-Fiscal do Trabalho.”

A proibição de pagamento do Bônus está fixada no art. 22, que manteve a redação originária da MP nº 765/2016:

“Art. 22. O Bônus de Eficiência e Produtividade na Atividade Auditoria-Fiscal do Trabalho não será devido aos Auditores-Fiscais do Trabalho cedidos a outros órgãos.”

Nesse quadro legislativo, afirma-se que houve uma decisão de caráter negativo do Poder Legislativo que recusou as emendas que propunham a igualdade com a carreira do Fisco federal, ainda que decorrente de uma inconstitucionalidade formal. Não há que se falar em omissão legislativa ou lacuna no art. 22 da Lei.

Necessário dizer, na circunstância, que a Lei 13.464/2017 não proíbe que os integrantes da Carreira Tributária e Aduaneira Federal e da Carreira Auditoria-Fiscal do Trabalho exerçam determinadas funções públicas de elevado valor político e estratégico em outros órgãos públicos dos três níveis de governo ou em funções de confiança de natureza executiva de menor hierarquia ou mesmo em outros órgãos internos dos seus respectivos Ministérios, pois isso está autorizado pelo art. 4º da Lei nº 11.890/2008. Ela, a Lei nº 13.464/2017, apenas estabelece que, nesses casos, não receberão o Bônus de Eficiência e Produtividade. Somente o vencimento do cargo efetivo. Algumas exceções se aplicam apenas à Carreira Tributária e Aduaneira da Receita Federal do Brasil.

Esse modo de proceder resulta de um fato objetivo: o motivo determinante dos Programas de Produtividade e do Bônus de Eficiência e Produtividade para ambas as Carreiras é incrementar eficiência e produtividade na Atividade Tributária e Aduaneira da Receita Federal do Brasil e na Atividade Auditoria-Fiscal do Trabalho. Esse é um marco importante para se entender a razão pela qual os servidores das carreiras que não estão no exercício da atividade privativa do cargo não têm como contribuir para o aumento da produtividade dessa atividade. Logo, não fazem jus ao bônus correspondente. Essas disposições comuns às duas carreiras reforçam o princípio da unidade de propósitos da Administração.

Já por tal razão é que a Lei do Bônus instituiu uma relação direta entre o exercício efetivo das atribuições privativas do cargo e o recebimento do Bônus de Eficiência e Produtividade10. Ou seja, somente quem está exercendo as atividades típicas do cargo produzirá impactos positivos na produtividade e no desempenho institucional dos respectivos órgãos a que se vinculam, fazendo jus, portanto, ao Bônus de Eficiência e Produtividade. As produtividades e os desempenhos institucionais de ambas as carreiras são mensuradas por meio de metas institucionais.

No caso da Atividade Auditoria-Fiscal do Trabalho, as metas para o ano de 2017 foram estabelecidas por meio da Portaria nº 590, de 31/01/2017, da então Secretaria de Inspeção do Trabalho, em cumprimento ao § 1º do art. 20 da Medida Provisória nº 765, de 29/12/2016. As metas resultam de fórmulas que levam em conta indicadores e ponderações atribuídas a eles11.

Merece registro que atividades de mediação trabalhista não constituíram metas para a Inspeção do Trabalho. Conforme já dito, atividades de mediações trabalhistas não estão entre as atividades privativas dos auditores-fiscais do trabalho descritas no art. 11 da Lei nº 10.593/2002.

Nesse ponto, pode-se afirmar então que os auditores-fiscais do trabalho que estejam em exercício em outros órgãos internos do próprio Ministério do Trabalho que não executam as atividades de Inspeção do Trabalho não fazem jus ao Bônus de Eficiência e Produtividade. A razão objetiva é que eles não estão contribuindo para o incremento da produtividade da Atividade Auditoria-Fiscal do Trabalho.

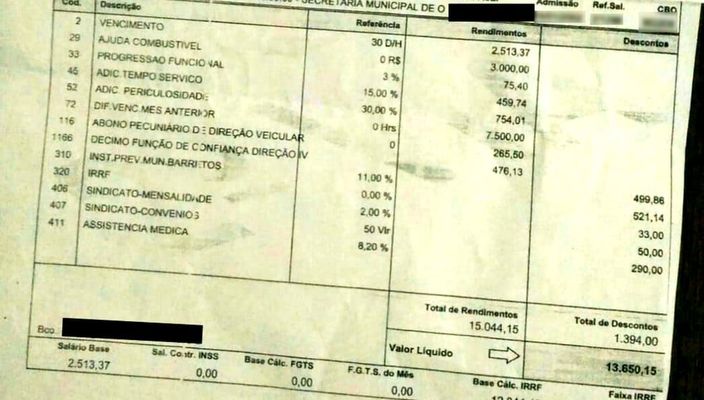

Não obstante isso, o fato é que desde janeiro de 2017 auditores-fiscais do trabalho cedidos para órgãos internos do Ministério do Trabalho estão recebendo o Bônus de Eficiência e Produtividade ilegalmente.

Improcedência de argumentos para amparar os pagamentos ilegais

Alguns argumentarão que o pagamento tem amparo na permissão do art. 4º, inciso VII, da Lei nº 11.890/2008, já que os auditores recebiam o subsídio naquelas condições de cedência.

Esse argumento não procede por três razões.

O dispositivo invocado cuida tão somente do exercício de auditores-fiscais do trabalho em determinados órgãos do Ministério do Trabalho que não integram o SFIT. Ele não trata do pagamento de subsídio ou de qualquer outra vantagem remuneratória. A circunstância de o art. 4º integrar uma lei que trata da remuneração de carreiras federais não leva à uma relação de causa e efeito. Dito de outro modo, o fato de os auditores-fiscais do trabalho e os auditores-fiscais da Receita Federal, bem assim os analistas-tributários da Receita Federal terem recebido o subsídio nas situações funcionais estabelecidas no art. 4º da Lei nº 11.890/2008 não decorre de uma autorização para recebê-lo nas circunstâncias funcionais estabelecidas. Na verdade, o pagamento decorre de outra razão bem simples: o subsídio é composto de uma parcela única, insuscetível, portanto, de ser fracionado. Além disso, nenhuma outra vantagem remuneratória lhes era devida, a teor do que dispõe o § 4º do art. 39 da Constituição Federal. Desse modo, não havia parcela a ser suprimida da remuneração caso os integrantes das Carreiras Auditoria Federal estivessem em exercício em qualquer outro órgão. Por conta disso, seria impossível pagar subsídio pela metade ou em qualquer outra proporção e muito menos suprimi-lo pelo fato de os auditores estarem cedidos para outros órgãos internos dos respectivos Ministérios. Portanto, não há relação de causa e efeito entre a autorização para cedência para outros órgãos prevista no art. 4º da Lei nº 11.890/2008 e o recebimento do subsídio.

O segundo óbice a esse argumento é o próprio princípio da similaridade com a Carreira Tributária e Aduaneira da Receita Federal. Ou seja, as regras dispostas para os auditores da Receita Federal devem ser as mesmas para os auditores do trabalho.

Por tal perspectiva, deve-se observar, em especial, que todas as situações funcionais admitidas para auditores da Receita Federal e do trabalho estão subordinadas ao mesmo caput do art. 4º. Partindo-se desse pressuposto, se o art. 4º, caput, da Lei nº 11.890/2008 amparasse o pagamento do Bônus aos auditores-fiscais do trabalho cedidos a outros órgãos do Ministério do Trabalho, então deveria produzir o mesmo efeito sobre os auditores-fiscais e os analistas-tributários da Receita Federal cedidos a outros órgãos do Ministério da Fazenda. Se essa premissa é verdadeira, então não haveria necessidade de o parágrafo único do art. 12 da Lei nº 13.464/2017 mencionar dispositivos desse art. 4º daquela Lei para afastar a proibição do pagamento do Bônus aos integrante da Carreira Tributária e Aduaneira cedidos a órgãos internos do Ministério da Fazenda. Mas partindo do princípio hermenêutico de que não há palavras vãs na lei, então somos levados a concluir que a necessidade de o parágrafo único do art. 12 referido fazer referência às situações funcionais previstas no inciso I e nas alíneas “a” até “e” do inciso V do art. 4º da Lei nº 11.890/2008 revela que o art. 4º em questão não autoriza o pagamento do Bônus aos membros da Carreira Tributária e Aduaneira da Receita Federal em tais situações excepcionadas. Ora, se o caput do art. 4º da Lei nº 11.890/2016 não autoriza o pagamento aos servidores da Carreira Tributária e Aduaneira cedidos a órgãos internos do Ministério da Fazenda – exigindo a exceção contida no parágrafo único do art. 11 da Lei nº 13.464/2017 –, também não autorizam o pagamento aos servidores da Carreira Auditora-Fiscal do Trabalho.

A terceira e derradeira objeção é que o art. 22 da Lei nº 13.464/2017 é taxativo ao determinar que o Bônus não será pago aos auditores-fiscais do trabalho cedidos a outros órgãos. Não há qualquer exceção. Aplicando-se a regra constitucional do art. 37, inciso X, chega-se à conclusão que a concessão de vantagem remuneratória aos servidores públicos depende de lei específica. E no caso em estudo, a lei específica proíbe o pagamento do Bônus aos auditores-fiscais do trabalho cedidos a outros órgãos. E como se veio de demonstrar, a proibição se aplica aos órgãos internos dos Ministérios envolvidos, ressalvada a exceção já mencionada.

Portanto, o inciso VII do art. 4º da Lei nº 11.890/2008 não constitui fundamento jurídico para o pagamento ilegal do Bônus aos auditores-fiscais do trabalho cedidos a órgãos internos do Ministério do Trabalho.

Pode-se cogitar ainda que alguns poderão arrazoar que o termo “órgão” contido no art. 22 da Lei nº 13.464/2017 abarca apenas os órgãos externos ao Ministério do Trabalho.

Todavia, esse argumento não faz sentido. O texto do caput do art. 12 da Lei usa o mesmo termo “órgão” para proibir o pagamento do Bônus aos membros da Carreira Tributária e Aduaneira. E quando o parágrafo único desse art. 12 elenca as exceções à proibição, menciona órgãos internos do Ministério da Fazenda, evidenciando que os órgãos internos estão compreendidos no sentido amplo de órgãos utilizado no caput. Logo, se a Lei nº 13.464/2017 emprega o termo órgão com sentido amplo no art. 12, abarcando também órgãos internos do Ministério da Fazenda, esse mesmo sentido deve ser aplicado na interpretação da regra do art. 22. Se a lei não restringe, não pode o intérprete restringi-la.

Uma terceira possível argumentação a favor do pagamento convocaria o princípio constitucional da isonomia com os auditores-fiscais da Receita Federal. Mas essa tese não tem melhor sorte do que as demais. O Supremo Tribunal Federal (STF) já se pronunciou acerca da impossibilidade de a isonomia fundamentar a concessão de vantagens remuneratórias aos servidores públicos. Tanto é verdade que a Corte aprovou a Súmula Vinculante nº 37 nestes termos: “Não cabe ao Poder Judiciário, que não tem função legislativa, aumentar vencimentos de servidores públicos sob o fundamento de isonomia.” A fundamentação que sustenta a decisão do STF é que a Constituição Federal, em seu art. 37, inciso X, exige lei específica para a fixação ou alteração da remuneração dos servidores públicos. Considerando que o Poder Executivo também não tem função legislativa, que é prerrogativa constitucional do Poder Legislativo, conclui-se que sequer o Presidente da República pode majorar a remuneração de servidores federais com fundamento na isonomia. Aqui novamente se aplica a mesma restrição ao Ministro do Trabalho.

Convém agora analisar as hipóteses para a recuperação da similaridade com a Carreira Tributária e Aduaneira da Receita Federal do Brasil.

Hipóteses de equiparação com a Carreira Tributária e Aduaneira da Receita Federal do Brasil

Diante do quadro restritivo imposto à Carreira Auditoria-Fiscal do Trabalho, há que se problematizar que qualquer medida para equiparar as situações dos auditores-fiscais do trabalho com as dos auditores-fiscais da Receita Federal deverá ser submetida ao Poder Legislativo, seja por meio de medida provisória, seja por meio de projeto de lei de iniciativa do Presidente da República. É o que determina o inciso X12 do art. 37 da Constituição Federal.

Sob tal premissa, não se poderá cogitar da hipótese de o Presidente da República editar decreto para reorganizar o SFIT de modo a incluir nele os órgãos do Ministério do Trabalho em que os auditores-fiscais do trabalho estão em exercício para, com isso, eliminar a situação de cedência para outros órgãos e revestir de legalidade um pagamento ilegal. Tal medida criaria uma despesa nova com o Bônus de Eficiência e Produtividade. A edição de decreto com esses efeitos é vedada pelo art. 84, inciso VI, alínea a13, da Constituição Federal. Se ao Presidente da República é vedado tal ato, com muito mais razão será vedado ao Ministro do Trabalho caso pretenda editar portaria para alterar a composição do SFIT.

No entanto, do ponto de vista que se está discutindo, há uma complicação a ser enfrentada. Ainda que o Presidente da República edite medida provisória ou encaminhe projeto de lei para restabelecer a similaridade remuneratória entre as carreiras da Auditoria Federal, não poderá fazê-lo com efeitos retroativos, como para revestir de legalidade os pagamentos ilegais que estão sendo feitos. A proibição decorre do art. 18, XIV, da Lei nº 14.436, de 09/08/2022, que aprova a Lei de Diretrizes Orçamentárias para 2023 (LDO-2023), bem como de iguais dispositivos proibitivos constantes em todas as LDO anteriores.

Não se deve olvidar que a Lei nº 8.429/1992 (Lei da Improbidade Administrativa), com as redações da Lei nº 14.230, de 2021, classifica o ato de ordenar ou permitir a realização de despesas não autorizadas em lei ou regulamento como ato de improbidade que causa lesão ao erário na forma dolosa (art. 10, inciso IX).

Cenário adverso para medidas reparadoras da similaridade com os auditores da Receita Federal

Se se admitir a procedência da similaridade remuneratória entre os auditores da Receita Federal e os auditores do Trabalho, certamente que deverão ser estendidas a esses as exceções conferidas aos auditores da Receita para recebimento do bônus quando em exercício em órgãos distintos dos da lotação do cargo. Toma-se por referência o disposto no parágrafo único do art. 12 da Lei n.º 13.464/2017. Ele revela que apenas as situações prescritas pelos incisos I, V e VI do art. 4º da Lei 11.890/2008 foram garantidas aos auditores da Receita Federal no regime de remuneração por vencimentos e bônus. Estão excluídas as situações funcionais previstas nos incisos II, III e IV do mesmo art. 4º referido.

Por conta disso, eventual alteração na Lei nº 13.464/2017 que assegure a similaridade com os auditores da Receita Federal contemplará os auditores-fiscais do trabalho cedidos aos seguintes órgãos indicados no art. 14 da Portaria nº 547, de 22/10/202114: i) no Gabinete do Ministro, onde está localizada agora a Corregedoria do Ministério do Trabalho; ii) na Secretaria-Executiva; e iii) na Coordenação-Geral de Inteligência Previdenciária e Trabalhista da Subsecretaria de Assuntos Corporativos.

Nesse mesma linha argumentativa, e por conta da similaridade, os AFTs não receberão o bônus nas demais hipóteses previstas nos incisos II, III e IV do art. 4º da Lei 10.898/200815.

Tem-se em perspectiva outro entrave jurídico. Na hipótese de o Governo Federal implementar de vez a regulamentação do bônus e dela resultarem pagamentos retroativos por conta dos ajustes dos valores do bônus em relação às metas institucionais alcançadas no passado, não parece haver dúvida de que os auditores-fiscais do trabalho que receberam ilegalmente o bônus não poderão receber as diferenças derivadas desses ajustes. Esses possíveis ajustes no valor do bônus decorrem da sistemática de cálculo estabelecida nos artigos 16 a 21 da Lei nº 13.464/2017. Nos termos do § 2º do art. 21, o valor mensal de R$ 3.000,00 para cada auditor foi concedido a título de antecipação de cumprimento de metas e sujeito a ajustes no período subsequente.

O fato de ter havido o pagamento ilegal do bônus de R$ 3.000,00 ao longo do tempo não autoriza que diferenças decorrentes de eventuais ajustes retroativos a maior sejam pagas a eles também. Uma ilegalidade não justifica outra.

Resta pendente de análise a situação mais comum entre os auditores-fiscais do trabalho: aqueles que exercem as funções de confiança de superintendentes regionais do trabalho, gerentes regionais do trabalho e chefes das seções de relações de trabalho. Convém examiná-los à parte.

AFT em funções de confiança de superintendente, de gerente, de chefe de seções de Relações do Trabalho e de chefe de agências regionais do trabalho

Os cargos em comissão de superintendente regional do trabalho, de gerente regional do trabalho, de chefe de seção/setor de relações do trabalho e de chefe de agência regional do trabalho, bem como a função de mediação trabalhista não integram o Sistema Federal de Inspeção do Trabalho. É o que está previsto no art. 14 da Portaria nº 547/2021. De fato, nenhum desses cargos abriga o exercício das atividades privativas do cargo efetivo de AFT.

Vale lembrar que o Ministro do Trabalho não pode editar portaria para incluir esses cargos em comissão, ou parte deles, no Sistema Federal de Inspeção do Trabalho. Há duas razões impeditivas. A primeira é que tal medida implicará em aumento de despesa sem previsão na Lei nº 13.464/2017. A segunda razão é que o motivo determinante para o recebimento do bônus de eficiência e produtividade é a participação efetiva do AFT nas ações que incrementam a produtividade e a eficiência da atividade Auditoria-Fiscal do Trabalho, fato que é impossível de acontecer mediante o exercício dos cargos em comissão sob análise.

Sob outra perspectiva, o art. 7º do Regulamento da Inspeção do Trabalho (RIT) atribui às autoridades de direção do Sistema os seguintes atos de gestão: I - organizar, coordenar, avaliar e controlar as atividades de auditoria e as auxiliares da Inspeção do Trabalho; II - elaborar planejamento estratégico das ações da Inspeção do Trabalho no âmbito de sua competência; III - proferir decisões em processo administrativo resultante de ação de Inspeção do Trabalho; e IV - receber denúncias e, quando for o caso, formulá-las e encaminhá-las aos demais órgãos do poder público. Nenhum dos cargos em comissão mencionados exercem tais atos de gestão sobre a Inspeção do Trabalho.

Em se tratando do cargo em comissão de superintendente regional do trabalho, gerentes ou chefes de agências do Ministério do Trabalho, não há que se cogitar de uma suposta analogia com os superintendentes da regionais da Receita Federal, delegados ou chefes de alfândegas. A razão prática e jurídica é que as superintendências regionais da Receita Federal, bem como suas subunidades, cuidam exclusivamente das atividades tributárias e aduaneiras, não tratando das demais atividades finalísticas do Ministério da Fazenda. Por isso as funções de superintendentes regionais da Receita Federal são privativas dos cargos efetivos da Secretaria da Receita Federal do Brasil ou que tenham obtido aposentadoria nessa condição, bem como aqueles provenientes de órgãos previdenciários (Lei n.º 11.457, de 16/03/2007, art. 14, parágrafo único, inciso I, com redação do art. 4º da Lei n.º 13.464/2017). Por seu turno, as competências das superintendências regionais do trabalho, das gerências regionais e das agências regionais abarcam todas as atividades finalísticas do Ministério do Trabalho, sendo a Inspeção do Trabalho apenas uma entre elas. Logo, não há uma similaridade organizacional e finalística entre as superintendências regionais da Receita Federal e as superintendências regionais do Trabalho.

Em acréscimo a esse argumento, deve ser dito que o cargo em comissão de superintendente regional do trabalho jamais poderá ser privativo de AFT como comumente reivindica o Sindicato Nacional dos Auditores-Fiscais do Trabalho (SINAIT). A Convecção 81 da OIT, em seu art. 3º, item 2, proíbe que sejam confiadas outras funções aos inspetores do trabalho que sejam obstáculo ao exercício de suas funções principais ou que prejudiquem de qualquer maneira a autoridade ou a imparcialidade necessárias aos inspetores do trabalho nas suas relações com empregadores. Em confronto com essas diretrizes da OIT, deve ser dito que o superintendente regional do trabalho tem entre os seus principais encargos o de promover toda a interlocução com outros agentes públicos e privados em busca da cooperação para a execução das ações do governo federal na área de atuação do Ministério do Trabalho. Essa interlocução cooperativa envolve, inúmeras vezes, empregadores ou seus representantes sindicais. Não parece razoável supor que uma interlocução cooperativa com esses fins tenha bom êxito em um contexto de ações de repressão a ilícitos trabalhistas, que é, por sua natureza, atividade de polícia administrativa típica da Inspeção do Trabalho. Nenhuma medida gerencial por parte dos superintendentes que vise a facilitar composições ou negociações com entidades patronais ou mesmo profissionais pode afetar a autoridade ou a imparcialidade dos auditores-fiscais do trabalho. Eles devem ser imunes a esse tipo de ingerência indevida. Por isso, se o cargo de superintendente for privativo de AFT, esse auditor terá poder de gestão e controle a auditoria-fiscal do trabalho. Tal condição estará comprometida se o sucesso em uma interlocução cooperativa com classes patronais depender da mitigação do poder de polícia dos auditores-fiscais do trabalho que lhe são subordinados.

Em outra perspectiva, a pretensão sindicalista de transformar o cargo de superintendente regional do trabalho em cargo privativo dos auditor-fiscais do trabalho revela um afrontoso desrespeito com os demais servidores do Ministério do Trabalho com tantas ou até mais aptidões para exercer o encargo regional do que muitos auditores. Basta lembrar que o Ministério do Trabalho conta com Administradores em seu quadro de servidores.

AFT gerente

No que diz respeito aos gerentes e chefes de agências regionais do trabalho, a proibição de recebimento de bônus é mais evidente, pois eles não praticam qualquer atribuição vinculada às atividades de fiscalização. Logo, não produzem qualquer contribuição para a eficiência e produtividade da Inspeção do Trabalho.

A objeção de que o AFT que exerce a gerência possa fiscalizar em algumas ocasiões e, por isso, pode receber o bônus encontra óbice de ordem legal. Nos termos do § 1º do art. 19 da Lei n.º 8.112/90, “o ocupante de cargo em comissão ou função de confiança submete-se a regime de integral dedicação ao serviço, observado o disposto no art. 120, podendo ser convocado sempre que houver interesse da Administração.” Se está submetido ao regime de integral dedicação ao serviço, não poderá exercer outras atribuições que não aquelas inerentes à função de gerente. Se o fizer, violará o dever de exercer com zelo e dedicação as atribuições da função de gerente previsto no art. 116, inciso I, da Lei nº 8.112/90.

Ainda que se fosse admitir a hipótese de fiscalizações esporádicas, o resultado é o mesmo. Tal conclusão resulta da comparação de justiça com o auditor novato. Com efeito, não se vê razão de justiça e equidade para que um AFT gerente que esporadicamente participe de alguma atividade da inspeção receba o Bônus integralmente ao passo que um AFT novato que se dedica integralmente às atividades inerentes à Inspeção do Trabalho não receba nada nos primeiros doze meses de exercício do cargo efetivo, além de receber 100% do bônus somente após o transcurso de três anos de efetivo exercício nas atribuições do cargo.

A objeção, portanto, também não procede.

AFT chefe de fração de relações do trabalho

As seções/setores de relações do trabalho são vinculadas à Secretaria de Relações de Trabalho (SRT)16. O papel da Secretaria de Inspeção do Trabalho é apenas colaborativo e residual, consistente em supervisionar, coordenar e apoiar, em conjunto com SRT, as atividades em mediação de conflitos coletivos de trabalho, quando exercidas por AFTs17.

Aqui também surgirão alegações que tal função é própria da Inspeção do Trabalho. Mas essa hipótese é refutada pelo fato de que as atividades inerentes à Secretaria de Relações do Trabalho, tais como mediação individual ou coletiva e assistência na homologação de rescisões de contratos de trabalho, não são próprias da Inspeção do Trabalho. A fundamentação legal para isso vem da própria Organização Internacional do Trabalho (OIT).

Em junho de 1947, em sua 30ª reunião, a Conferência Geral da OIT aprovou a Recomendação n.º 81 sobre a Inspeção do Trabalho (não confundir com a Convenção 81). Conforme se extrai das suas considerações, ela foi aprovada para complementar as disposições da Recomendação n.º 23 sobre a Inspeção do Trabalho, e a Convenção n.º 81, sobre a Inspeção do Trabalho na indústria e comércio. Diz a cláusula 8 da Recomendação 81: “as funções dos inspetores do trabalho não deveriam incluir as de conciliador ou árbitro em conflitos de trabalho.” (grifo acrescido).

Ainda que seja uma recomendação e, portanto, sem caráter vinculante para os Estados-membros, e mesmo que países a contrariem, é inconteste que a OIT não reconhece as atribuições de conciliador, mediador ou árbitro como próprias da Inspeção do Trabalho. As práticas no Brasil só revelam que o País não segue a recomendação da OIT. De mais a mais, a desvinculação entre mediação e Inspeção do Trabalho tem matriz legislativa, na medida em que a mediação de conflitos trabalhistas não está incluída nas atribuições privativas dos AFTs ditadas no art. 11 da Lei n.º 10.593/2002, e tampouco naquelas descritas no art. 18 do RIT. E se deve acrescentar que na tramitação da Medida Provisória nº 46/2002 que viria a ser convertida na Lei n.º 10.593/2002, o deputado federal Vilmar Rocha (PFL/GO) apresentou emenda modificativa ao art. 11 da MP, de modo a detalhar as atribuições dos auditores-fiscais do trabalho, dividindo-as como atribuições privativas e atribuições em geral. Nesse último grupo estava prevista a atividade de “participar, como mediador, nas negociações dos conflitos coletivos de trabalho”. A emenda foi rejeitada, de modo que se pode concluir que o Poder Legislativo decidiu objetivamente não conferir atribuição de mediação aos auditores-fiscais do trabalho. Não se pode falar, então, em omissão legislativa. A omissão normativa resultou de uma decisão legislativa negativa.

Refuta-se, desde já, a interpretação de que a atribuição de “ministrar orientações e dar informações e conselhos técnicos aos trabalhadores e às pessoas sujeitas à inspeção do trabalho, atendidos os critérios administrativos de oportunidade e conveniência”, prevista no RIT, art. 18, II, se traduz em atividade de mediação trabalhista. A razão é que o dever de fornecer informações e conselhos técnicos aos empregadores e trabalhadores é regra existente na Convenção 81 da OIT, art. 3º, item b. Ora, se a OIT recomenda que as funções de conciliador ou árbitro em conflitos de trabalho não façam parte das atribuições dos inspetores do trabalho, é porque ela não considera o dever de fornecer informações e conselhos técnicos aos empregadores configure atividade de mediação ou arbitragem. Seria contraditório que a OIT, de um lado, recomendasse que inspetores do trabalho não exerçam funções de conciliador ou árbitro e, de outro, que previsse entre suas funções essa mesma atividade no art. 3º, item b, da C. 81.

Chega-se à mesma conclusão quanto à desvinculação mencionada quando atentamos que as competências para planejar, coordenar, orientar e promover a prática da negociação coletiva, da mediação e da arbitragem estão inseridas nas competências da Secretaria de Relações do Trabalho (Decreto n.º 11.359/2023, Anexo I, art. 27, inciso III). A participação da Secretaria de Inspeção do Trabalho limita-se a “supervisionar, orientar e apoiar, em conjunto com a Secretaria de Relações do Trabalho, as atividades de mediação em conflitos coletivos de trabalho, quando exercidas por Auditores-Fiscais do Trabalho” (Decreto n.º 11.359/2023, Anexo I, art. 21, inciso IV, sem o destaque no original). Ou seja, AFTs podem até contribuir, mas o fazem à margem do Sistema Federal de Inspeção do Trabalho.

Vê-se, assim, que a mediação de conflitos trabalhistas não faz parte das atribuições dos auditores-fiscais do trabalho, o que não significa dizer que não possam fazê-la. Mas se a fizerem, não receberão o Bônus de Eficiência e Produtividade.

A única hipótese em que se pode reconhecer um papel assemelhado ao de mediador ou conciliador ao AFT é aquela prevista no art. 627-A da CLT, incluído pela Medida Provisória n.º 2.164-41, de 2001. Segue a transcrição:

Art. 627-A. Poderá ser instaurado procedimento especial para a ação fiscal, objetivando a orientação sobre o cumprimento das leis de proteção ao trabalho, bem como a prevenção e o saneamento de infrações à legislação mediante Termo de Compromisso, na forma a ser disciplinada no Regulamento da Inspeção do Trabalho.

O procedimento especial está regulado no Capítulo VI do Regulamento da Inspeção do Trabalho, aprovado pelo Decreto n.º 4.552/2002. Passou a ser chamado comumente como “mesa de entendimento”, advindo daí uma confusão com outros procedimentos análogos, dos quais se precisa diferenciar.

É de rigor observar que o procedimento especial preconizado pelo art. 627-A do código trabalhista é inspirado no art. 17 da Convenção 81 da OIT, sobre inspeção do trabalho na indústria e comércio, que segue reproduzido, com as ênfases acrescentadas:

Artigo 17

1. As pessoas que violarem ou negligenciarem a observância das disposições legais de cuja execução estão incumbidos inspetores de trabalho, serão passíveis de perseguições legais imediatas sem aviso prévio. Entretanto, a legislação nacional poderá prever exceções nos casos em que uma advertência deva ser feita a fim de remediar a situação ou se tomarem medidas preventivas.

2. Os inspetores de trabalho terão a liberdade de fazer advertências ou de conselhos, em vez de intentar ou recomendar ações.

Pode-se, assim, definir o procedimento especial de fiscalização como a fase optativa do procedimento fiscal, dirigida por AFT, e que objetiva ajustar a conduta do inspecionado frente à legislação trabalhista mediante compromisso firmado com a Administração. Apresenta como elementos de destaque: i) seu caráter facultativo e dever de motivar: o AFT que propõe o entendimento administrativo, quando o faz, fica obrigado a declinar as razões que o levaram a sugerir a medida; ii) caráter instrumental: serve de instrumento para que a auditoria fiscal processe a orientação dos particulares e obtenha a efetiva correção das irregularidades de que tome conhecimento; iii) caráter fiscal: a mesa de entendimento é proposta e dirigida privativamente pelo AFT responsável pela ação fiscal, com todos os seus deveres, direitos e prerrogativas funcionais para o exercício da inspeção; e iv) caráter compromissório: das tratativas realizadas em reunião pode resultar a lavratura de termo de compromisso18.

Registre-se que o procedimento especial aqui tratado não envolve negociação de direitos trabalhistas, mas justamente o seu fiel cumprimento por parte do empregador mediante compromissos e prazos estabelecidos pelo agente da Inspeção do Trabalho. É um instrumento análogo ao termo de ajustamento de condutas a cargo dos procuradores do Trabalho.

A primeira distinção a ser feita em relação à concepção geral de mediação, conciliação ou arbitragem é que o procedimento especial de fiscalização não envolve conflito entre empregador e seus trabalhadores, embora dele possa resultar benefício direto aos empregados. Não se trata de mediação, pois o AFT não age como facilitador que auxilia o fechamento de acordos em negociação ou possibilita a interação entre as partes envolvidas19, pois o Estado é a parte envolvida. Também não constitui ato de arbitragem, entendido como processo de solução de conflitos pelo qual o terceiro, estranho aos interesses das partes, tenta conciliar e, frustrada a tentativa, decide logo em seguida a controvérsia20, na medida em que é o próprio AFT quem estabelece os compromissos e os prazos a serem cumpridos pelo empregador. Não configura, igualmente, conciliação, aqui considerado como o ato jurisdicional de natureza processual e obrigatório no âmbito do Poder Judiciário21.

Em resumo, AFT não tem atribuição privativa para atuar como mediador, árbitro ou conciliador entre empregados e seu empregador. É fato que alguns AFTs exercem a medição ou a chefia de frações administrativas de relações do trabalho nas superintendências ou nas gerências regionais. Mas é fato também que servidores ocupantes de outros cargos efetivos, como agentes administrativos, agentes sindicais ou outros exercem as mesmas atividades ou funções de chefia das unidades de relações do trabalho.

Sob o prisma do princípio da eficiência, mostra-se desarrazoado que um AFT com remuneração em torno de R$ 30.000,00 (incluído o Bônus) exerça uma atividade que pode ser desempenhada por outro servidor administrativo ou mesmo do cargo efetivo de Administrado.

Hipótese de restituição de valores recebidos ilegalmente. Consequências administrativas, cíveis e criminais

Na perspectiva dos AFTs que recebem o Bônus ilegalmente, não caberia, em tese, a restituição dos valores em face da circunstância de os terem recebido de boa-fé. Todavia, cabe indagar se se pode falar em boa-fé diante da clareza da norma proibitiva e da descarada ilegalidade.

A esse respeito, convém trazer ao caso o julgamento da Ação Originária nº 506-AP, pelo STF. Tratou-se de Ação Popular que contestou o pagamento de Gratificação de Nível Superior aos magistrados do Poder Judiciário do Estado do Acre e pediu a suspensão definitiva do pagamento e a condenação dos beneficiários à devolução dos valores pagos. No caso julgado, o Poder Legislativo do Acre aprovou Projeto de Lei Complementar que tratou do Código de Organização Judiciária e Divisão Judiciárias do Estado do Acre. O art. 326 do Projeto de Lei previa que “A Gratificação de Nível Superior devida aos servidores ocupantes de cargos de nível superior, corresponderá a 40% (quarenta por cento) do vencimento do cargo que estiverem exercendo.” O Projeto de Lei Complementar foi sancionado pelo Poder Executivo, mantendo a redação do art. 326.

Todavia, O Tribunal de Justiça do Estado do Acre imprimiu a Lei Complementar nº 47, de 22/11/1995 dando nova redação ao art. 326, nestes termos, com o destaque acrescentado: ““A Gratificação de Nível Superior devida aos servidores ocupantes de cargos de nível superior, inclusive aos Magistrados, corresponderá a 40% (quarenta por cento) do vencimento do cargo que estiverem exercendo.”

O STF julgou a ação popular procedente e condenou os magistrados acreanos à devolução dos valores pagos. O Ministro-Relator Gilmar Mendes, em seu voto, afastou a tese do recebimento de boa-fé. Eis o trecho de seu voto:

“À luz da jurisprudência acima colacionada, ressalto que as verbas alimentares, desde que recebidas de boa-fé, são irrepetíveis.

Entretanto, as gratificações de nível universitário, não são apenas ilegais, como também descaradamente inconstitucionais.

Sob essa ótica, a percepção das verbas manifestamente inconstitucionais equivale a recebê-las de má-fé, uma vez que esta é ínsita à própria inconstitucionalidade.”

Vem à tona então a possibilidade de o recebimento de Bônus de Eficiência e Produtividade “descaradamente ilegal” atrair a hipótese da má-fé, ínsita, em tese, à extravagante interpretação permissiva que se queira extrair da norma objetiva do art. 22 da Lei nº 13.464/2017 para concluir que a proibição de recebimento do Bônus aos auditores-fiscais do trabalho cedidos a outros órgãos não se aplica aos auditores-fiscais do trabalho cedidos a outros órgãos do Ministério do Trabalho. Parafraseando o Presidente Luiz Inácio Lula da Silva, tratar-se-ia de uma “genialidade” interpretativa.

Entra em cena a hipótese do erro grosseiro, questão a ser debatida no âmbito do Tribunal de Constas da União (TCU), em especial quanto à conduta daqueles que tinham a atribuição e o dever de agir com zelo na autorização para pagamentos e daqueles que, sabendo da proibição do pagamento, fecharam os olhos para a ilegalidade, nos moldes do que ocorre com a cegueira deliberada.

Nesse cenário de ilegalidade, dois personagens sobressaem.

Quando foi publicada a Medida Provisória nº 765 (30/12/2016) e quando teve início o pagamento do bônus aos auditores-fiscais do Trabalho (jan/2017), a Secretaria de Inspeção do Trabalho era comandada pela Auditora-Fiscal do Trabalho Maria Tereza Pacheco Jensen, que fora nomeada para o cargo em 14/06/201622. Ao ser nomeada, ela exercia o cargo sindical de Diretora de Relações Intersindicais do Sindicato Nacional dos Auditores-Fiscais do Trabalho (SINAIT). E na mesma época dos pagamentos, o Diretor do Departamento de Fiscalização do Trabalho (DEFIT) era o AFT João Paulo Ferreira Machado. Quando foi nomeado para o cargo em 08/09/201623, ele era o Diretor de Inspeção do Trabalho do mesmo Sindicato. Ambos foram nomeados pelo então Ministro de Estado Chefe da Casa Civil da Presidência da República Eliseu Lemos Padilha, na gestão do então Vice-Presidente Michel Temer, no período em que a então Presidente Dilma Roussef se encontrava afastada do cargo em razão do processo de impeachment a que foi submetida. Maria Tereza Pacheco Jensen foi exonerada do cargo em 30/05/201824. João Paulo Ferreira Machado, logo depois, em 20/06/201825.

Em tais circunstâncias funcionais, pode-se supor que ambos, enquanto dirigentes sindicais, participaram das tratativas negociais a partir de março de 2016 que culminariam na MP nº 765/2016. Do mesmo modo, pode-se conjecturar que ambos, já como autoridades da Secretaria de Inspeção do Trabalho, teriam acompanhado indiretamente as tratativas e acompanhado com elevado interesse o andamento das emendas parlamentares do SINAIT que buscavam garantir o pagamento do Bônus aos AFTs cedidos a outros órgãos. E nessas circunstâncias, teriam tido pleno conhecimento da rejeição dessas emendas pelo Poder Legislativo quando a MP nº 765/2016 foi convertida na Lei nº 13.464, de 10/07/2017. Nessas condições, infere-se que soubessem da ilegalidade do pagamento do bônus aos auditores cedidos a outros órgãos.

Quando os pagamentos começaram, essas lideranças sindicais exerciam cargos de confiança no Ministério do Trabalho. E confiança originária do Presidente da República e materializada em ato exarado pelo Ministro de Estado Chefe da Casa Civil da Presidência da República no exercício da delegação de competência que lhe foi dada por meio do art. 2º do Decreto nº 8.821, de 26/07/2016. Mas a confiança era devida ao Presidente da República, não ao Presidente do Sindicato. Na condição de servidores públicos federais, a Secretária da SIT e o Diretor do DEFIT estavam submetidos aos deveres de lealdade à instituição a que serviam (Lei nº 8.112/90, art. 116, II) e de representar contra legalidade ou omissão ou abuso de poder (inc. XII). No plano especulativo, saberiam de tudo acerca das emendas parlamentares e dos óbices legais para que AFTs cedidos a outros órgãos do Ministério do Trabalho recebessem o Bônus de Eficiência e Produtividade. Há que se ressalvar que eles não eram os ordenadores de despesas da folha de pagamento. Mas tinham o dever estatutário de levar ao conhecimento das autoridades competentes o óbice mencionado, se dele tiveram pleno conhecimento. Se houve omissão, aventa-se a hipótese da incidência da teoria da cegueira deliberada, o que, para parte da doutrina, configura o dolo eventual. Parafraseando o Ministro Herman Benjamin, do STJ, no julgamento do REsp 1.071.741, 2ª Turma, equiparam-se a quem faz, quem não faz quando deveria fazer, quem não se importa que façam e quem cala quando lhe cabia denunciar.

Sob tal conjuntura funcional, as autoridades da SIT teriam incorrido, em tese, nas infrações disciplinares previstas no art. 117, inciso IX (valer-se do cargo para lograr proveito de outrem, em detrimento da dignidade da função pública), inciso XV (proceder de forma desidiosa), e no art. 132, inciso IV (improbidade administrativa), todos passíveis da incidência da pena disciplinar de demissão. Ainda no plano abstrato, aventa-se a hipótese da conduta de permitir a realização de despesas não autorizadas em lei ou regulamento descrita no inciso IX do art. 10 da Lei nº 8.429, de 02/06/1992, a chamada Lei da Improbidade Administrativa (LIA).

A propósito, a questão do ativismo sindical na Inspeção do Trabalho na gestão da senhora Maria Tereza Pacheco Jansen foi objeto de um artigo específico deste autor, onde trata da inserção de um dispositivo no Regimento Interno do Ministério do Trabalho cujo teor fora rejeitado pelo Poder Legislativo26.

A competência legal para autorizar a liquidação das despesas com o Bônus e o seu pagamento recaía, como ainda recai, sobre o órgão de gestão de pessoas dos Ministérios que abarcaram e abarcam as atividades da Inspeção do Trabalho. O primeiro pagamento do Bônus de Eficiência e Produtividade aos auditores-fiscais do trabalho ocorreu na folha de pagamento de janeiro/2017, cujos créditos em contas bancárias se deram no início do mês de fevereiro/2017. Caberia ao ordenador de despesas impedir esses pagamentos. Mas uma indagação emerge nesse quadro: por qual razão o ordenador de despesas autorizou os pagamentos que eram proibidos pelo art. 21 da Medida Provisória nº 765/2016. Ao que parece, a interpretação encampada pelo ordenador de despesas da época perdura. O fato é que apenas AFTs cedidos a órgãos da Justiça do Trabalho, do Ministério Público do Trabalho, do Ministério Público Militar e ao Governo do Estado do Ceará não recebem o bônus de eficiência e produtividade.

Caberá ao TCU apurar eventuais responsabilidades pelos danos ao erário, sem prejuízo de eventual atuação do Ministério Público Federal acerca de eventual ato de improbidade administrativa. A Corregedoria do Ministério do Trabalho se encontra em situação desconfortável, pois os AFTs em exercício na unidade correcional recebem o bônus irregularmente também, pois a Corregedoria sempre esteve subordinada à Secretaria Executiva, e, presentemente, ao Gabinete do Ministro do Trabalho e Emprego. Logo, não integram o Sistema Federal de Inspeção do Trabalho.

Conclui-se, assim, que o pagamento do Bônus de Eficiência e Produtividade para a Carreira Auditoria-Fiscal do Trabalho encontra-se, em tese, em desarmonia com os princípios da legalidade e da moralidade administrativas.