Resumo: Por meio de análise de dados sobre a recuperação judicial das Grupo Americanas, foi realizado um exercício de reflexão a respeito da lei 11.101 e seus institutos, bem como a sua relação intrínseca com a manutenção da Ordem Econômica Nacional, o Princípio da Conservação do Emprego, o Princípio da Conservação da Empresa, o surgimento de uma crise econômica e os mecanismos disponíveis para contorná-la.

Palavras-chave: Recuperação. Empresa. Crise. Lei 11.101

1. INTRODUÇÃO E METODOLOGIA ADOTADA

Sem sombra de dúvidas, as Grupo Americanas são uma das empresas de varejo mais conhecidas e bem sucedidas dos últimos anos. Com a realização de uma consultoria investigativa independente, a empresa descobriu a existência de “inconsistência contábeis” de aproximadamente R$20 bilhões de reais, que foram descritas pelos próprios administradores como produtos de uma ação fraudulenta de suposta autoria da antiga diretoria.

Com a publicização de tamanho rombo, não demorou para que o valor das ações da empresa caíssem vertiginosamente, circunstância que foi acompanhada por um sentimento geral de preocupação e desconfiança que ainda persiste no ano de 2024. Ademais, diversos empregados foram demitidos e muitas lojas foram fechadas ao redor do Brasil, afetando a economia nacional de maneira ampla.

Este trabalho tem como proposta metodológica a análise da crise financeira e administrativa enfrentada pelas Grupo Americanas, sob a perspectiva da Lei 11.101 e das produções científicas sobre falências e recuperações. Através dessa análise, busca-se compreender como os mecanismos legais e institucionais previstos na legislação brasileira podem ser aplicados para mitigar os efeitos de crises empresariais de grande magnitude.

Além disso, será promovida uma reflexão filosófica e dialética sobre os aspectos morais intrínsecos à Lei 11.101/2005, questionando a eficácia desse instituto legal em preservar a Ordem Econômica Nacional. Essa reflexão incluirá uma análise crítica sobre a capacidade da legislação em proteger os empregos e a continuidade das empresas, elementos essenciais para a estabilidade econômica e social do país.

Para tanto, serão examinados dados concretos relativos ao valor de mercado das ações do Grupo Americanas, a quantidade de empregados demitidos, o número de lojas físicas que foram fechadas, as vendas realizadas e as consultorias contratadas. Esses dados serão analisados até o período de março de 2024, permitindo uma visão abrangente e atualizada dos impactos da crise e das medidas adotadas para sua superação.

O estudo também abordará a eficácia das estratégias de recuperação judicial implementadas, avaliando se estas foram suficientes para reestruturar a empresa e garantir sua viabilidade a longo prazo. Serão considerados os desafios enfrentados durante o processo de recuperação, bem como as lições aprendidas que podem ser aplicadas em futuros casos de crise empresarial.

Em suma, este trabalho pretende contribuir para o debate sobre a eficácia da Lei 11.101 e seus institutos, oferecendo uma análise detalhada e crítica da crise das Grupo Americanas e das medidas adotadas para sua recuperação. Espera-se que os resultados obtidos possam servir de referência para aprimorar as políticas públicas e os mecanismos legais destinados a enfrentar crises empresariais no Brasil.

1.1. BREVE HISTÓRIA DAS LOJAS AMERICANAS

As Lojas Americanas S.A. teve sua origem em 1929, fruto da iniciativa de um grupo de empreendedores estrangeiros que identificaram uma lacuna no mercado consumidor brasileiro. Inspirada no modelo norte-americano de lojas de departamento, a empresa iniciou suas operações com o objetivo de oferecer produtos a preços acessíveis, visando atender à crescente classe média urbana.

A sociedade, inicialmente constituída por estrangeiros, rapidamente se expandiu, contando com a participação de investidores brasileiros. A estratégia de crescimento da empresa foi pautada pela abertura de novas unidades em diversas regiões do país, acompanhada de uma política de preços competitivos e ampla variedade de produtos. Ao longo de sua trajetória, o Grupo Americanas passou por diversas transformações, adaptando-se às mudanças do mercado e às novas demandas dos consumidores. Em 2021, a companhia concretizou uma importante fusão com a B2W Digital, resultando na formação de um dos maiores conglomerados do varejo brasileiro, com atuação tanto no comércio físico quanto no e-commerce. A fusão com a B2W Digital representou um marco significativo na história da empresa, conferindo-lhe um novo posicionamento no mercado e ampliando seu portfólio de produtos e serviços. Naquele período, a Grupo Americanas S.A. era reconhecida como uma das principais empresas do setor varejista no Brasil, com uma sólida estrutura corporativa e uma ampla base de clientes.

Nesse contexto, antes de 2023, seria extremamente difícil que alguma pessoa pudesse pensar que o negócio das Lojas Americanas não era organizado, bem sucedido e confiável. A imagem preponderante no Mercado Acionário brasileiro era de que tudo corria bem, que eventuais dívidas eram pagas e que a empresa estava crescendo e evoluindo em pé de igualdade com as necessidades do mercado interno. Entre os maiores acionistas da sociedade empresária, estavam nomes como Jorge Paulo Lemann, Carlos Alberto Sicupira e Marcel Telles, empresários de grande renome e experiência, fator que somente reforçava a aparente solidez da empresa durante décadas. Emissão e administração de cartões de crédito, empréstimos e outras operações financeiras também eram realizadas pela sociedade empresária

Conforme leciona Tomazette (2017)1, a atividade empresarial, por sua própria natureza de risco, traz uma série de dificuldades para quem a exerce, tanto na busca de ampliação de mercado consumidor, quanto na manutenção e satisfação dos clientes já atendidos pela empresa. Assim é o capitalismo ocidental moderno. Crises podem surgir de tais dificuldades inerentes à prática de atividades empresariais, como sempre surgiram, mas também podem ser causadas por comportamentos que poderiam ter sido evitados. Ou seja, algumas crises vividas por empresas, foram resultado de um mau preparo administrativo.

É forçoso reconhecer que a crise enfrentada pelo Grupo Americanas não foi uma típica crise de rigidez, posto que a empresa buscou desenvolver-se no e-commerce e investiu em suas plataformas digitais, absorvendo clientes pelo meio virtual também. Além disso, formou parcerias com empresas de tecnologia, moda e papelaria. Ao longo de todo o Brasil, mais de mil e setecentos estabelecimentos estampam as cores e a logomarca da sociedade empresária. É claro e evidente que o modelo de negócios não era rígido e adaptava-se aos novos tempos. Da mesma maneira, ainda dentro de uma linha de raciocínio de Tomazette, não se vislumbra uma crise de eficiência, pelo menos não evidentemente.

O que aconteceu para deixar o Grupo Americanas em crise, na verdade, foi algo descrito pelos administradores como “inconsistências contábeis”. Um erro evidentemente administrativo caracterizado pela subnotificação fraudulenta das dívidas contraídas. Mais precisamente, quando havia transações econômicas com fornecedores e bancos, a empresa comprava mercadorias dos fornecedores e, antes que efetivamente as vendesse, quitava a dívida contraindo empréstimos bancários. Ocorre que, durante os balanços contábeis, ao invés de registrarem as dívidas contraídas com os bancos em virtude dos empréstimos, os administradores registravam as dívidas já quitadas com os fornecedores. Dessa maneira, escondia-se os juros incidentes sobre as dívidas e criava-se uma imensa distorção nos balanços financeiros da sociedade empresária. Os lucros e o patrimônio líquido foram fraudulentamente inflados.

Quando esta prática fraudulenta passou a integrar o conhecimento público, o valor acionário da empresa despencou e sua imagem foi grandemente prejudicada. Aquele grupo empresarial altamente respeitado e conceituado no mercado passou a ser visto como uma fraude. Os milhares de credores passaram a temer que não receberiam o valor correspondente aos seus títulos no caso de uma eventual falência. Outros fatores que corroboraram para a piora do estado financeiro da empresa foram os contratos com condições variáveis. Juros aumentaram e prazos para adimplemento foram reduzidos.2

Destarte, faz-se necessário entender que, rapidamente, a empresa passou por uma crise econômica, financeira e patrimonial. A crise não apenas afetou a confiança dos investidores e credores, mas também impactou negativamente a moral dos funcionários e a percepção dos consumidores. A recuperação da empresa exigirá uma reestruturação profunda, tanto em termos de governança corporativa quanto de práticas contábeis, para restaurar a confiança e garantir a sustentabilidade a longo prazo. Além disso, será crucial implementar medidas de transparência e conformidade rigorosas para evitar a repetição de tais práticas fraudulentas no futuro. A capacidade da empresa de se adaptar e inovar será testada mais uma vez, mas com uma abordagem estratégica e ética, é possível que as Grupo Americanas consigam superar essa crise e recuperar sua posição no mercado.

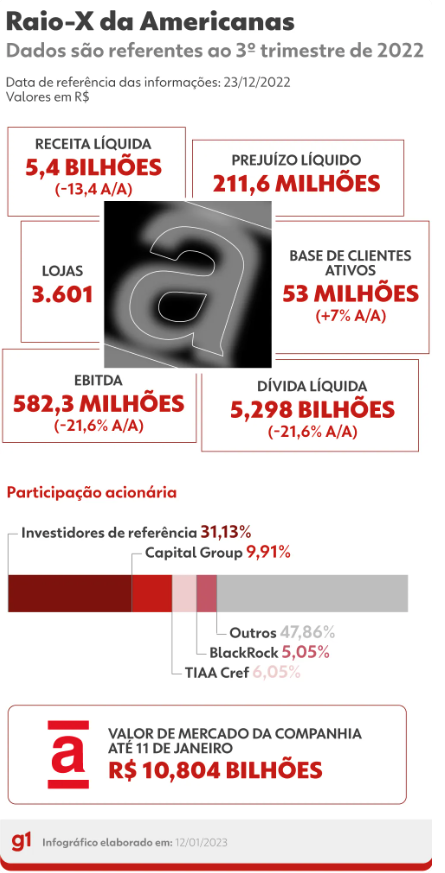

Acima, pode-se ver um infográfico demonstrando a real situação do Grupo Americanas no terceiro trimestre de 2022.

-

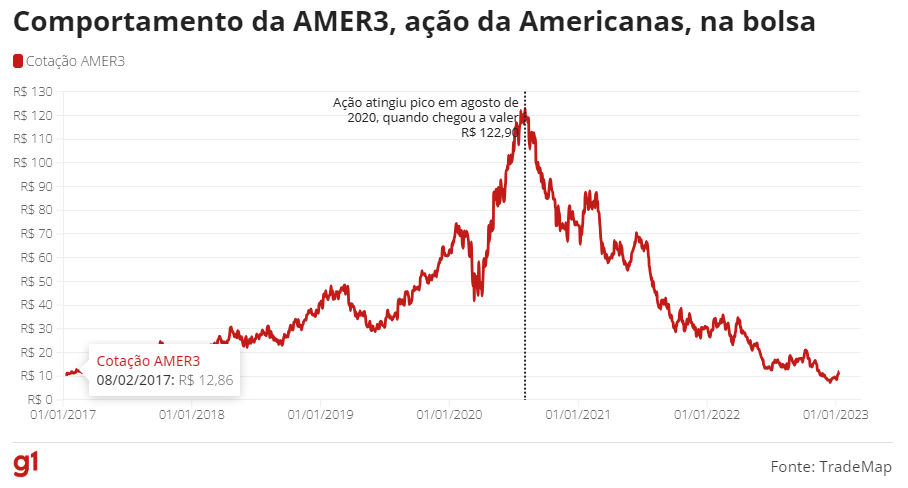

Acima está um infográfico demonstrando a queda no valor acionário das Americanas3

2. O QUE É RECUPERAÇÃO JUDICIAL E COMO ELA PODE SALVAR O NEGÓCIO DAS AMERICANAS

Segundo o professor Paulo Sérgio Restiffe4, condecorado autor da disciplina de Direito Empresarial, pode-se definir a recuperação judicial da seguinte forma:

“pretensão posta em juízo (ajuizada) – no exercício do direito de ação, portanto – de natureza privatística empresarial, cujo objetivo é atingir, extraordinariamente, a extinção das obrigações, com a superação da crise econômico-financeira, cabendo ao Estado entregar a prestação jurisdicional, que consiste, em caso de procedência do pedido, no estabelecimento do estado de recuperação empresarial, ou em caso de improcedência, no eventual estabelecimento do estado de falido” (RESTIFFE, 2008, p.47).

Fica claro que a finalidade de uma recuperação judicial é o adimplemento, ainda que em circunstâncias extraordinárias, de todas as obrigações adquiridas pela empresa, por meio de um procedimento judicial que pode ter dois resultados diferentes. Se todas as dívidas da empresa forem pagas, decreta-se o fim da recuperação e a empresa volta a atuar normalmente perante o mercado. Contudo, caso a empresa demonstre incapacidade em cumprir as obrigações por ela adquiridas, decreta-se a falência, procedendo-se à execução concursal do patrimônio do devedor empresário.

Ao contrário de um procedimento de falência, uma recuperação judicial, quando bem-sucedida, permite que a sociedade empresária não deixe de existir, o que serve a diversos propósitos, como a satisfação de princípios como o Princípio da Continuidade da Relação de Emprego, o Princípio da Manutenção da Empresa e o Princípio da Função Social da Empresa. Nesse contexto, são muitos os prejudicados quando uma empresa do tamanho das Grupo Americanas passa por um processo de falência. Ocorrem demissões em massa, pequenos investidores perdem tudo ou quase tudo que têm e a sociedade deixa de receber um bem ou serviço relevante.

Partindo de um ponto de vista humanístico, tal qual é o viés da Constituição da República Federativa do Brasil, as pessoas jurídicas que desempenham atividades empresariais podem visar ao lucro, mas devem atender às demandas da sociedade. Uma grande empresa a menos no mercado significa menos opções de compra e de emprego. Além disso, a falência de uma empresa de grande porte pode desencadear uma série de efeitos catastroficamente negativos, afetando fornecedores, parceiros comerciais e até mesmo a economia local e nacional.

A recuperação judicial, portanto, não é apenas uma ferramenta para salvar a empresa em si, mas também para proteger os interesses de todos os envolvidos direta ou indiretamente com a empresa. Ela oferece uma oportunidade para que a empresa se reorganize, renegocie suas dívidas e implemente mudanças necessárias para voltar a ser viável economicamente. Esse processo pode incluir a venda de ativos, a reestruturação de operações e a busca por novos investimentos.

Em suma, a recuperação judicial é um mecanismo essencial para a preservação da atividade empresarial e para a mitigação dos impactos sociais e econômicos que a falência de uma grande empresa pode causar. É uma tentativa de equilibrar os interesses dos credores com a necessidade de manter a empresa operando, garantindo empregos e contribuindo para a economia.

Também por estas razões supracitadas foi homologado o plano de recuperação judicial das Grupo Americanas no dia 25 de fevereiro de 2024 pelo Tribunal de Justiça do Rio de Janeiro. Tal plano já havia sido aprovado com 97,19% de aprovação na assembleia-geral de credores de dezembro de 2023. Os objetivos deste plano são:

“2.4. Objetivos do Plano de Recuperação Judicial. O Plano tem por objetivo a reestruturação dos Créditos Concursais de maneira justa e equânime, consistente com as projeções de negócios do Grupo Americanas, necessidades de fluxo de caixa e investimentos necessários. A Homologação Judicial do Plano busca a: (i) preservar a função social das Recuperandas e dos negócios do Grupo Americanas; (ii) preservar os empregos existentes e promover a geração de novos empregos; (iii) permitir que o Grupo Americanas supere sua crise econômico-financeira; (iv) evitar a falência das Recuperandas; (v) permitir que o Grupo Americanas estabeleça nova capacidade produtiva e posição financeira independente e sustentável; e (vi) viabilizar novos investimentos e o Aumento de Capital Reestruturação.” (Plano de Recuperação Judicial do Grupo Americanas, 2008, p.47).

Um dos corolários de uma recuperação judicial é a mudança de postura da administração, que passará a renegociar dívidas e praticar políticas de austeridade financeira, ou seja, buscar arrecadar mais dinheiro e buscar gastar menos dinheiro. Segundo Tomazette5, a recuperação judicial é “uma medida genérica para solucionar a crise pela qual a empresa passa, nos termos do artigo 47 da Lei 11.101/2005”. Doravante, é necessário também entender a recuperação judicial como uma série de atos encadeados.

Além disso, o consentimento dos credores tem um destaque enorme, pois passa a limitar as ações do devedor na recuperação judicial. Obviamente, não se exige consentimento da integralidade dos credores, mas de uma parcela representativa, tal qual descrevem os artigos 45 e 48 do diploma falimentar:

“Art. 45. Nas deliberações sobre o plano de recuperação judicial, todas as classes de credores referidas no art. 41. desta Lei deverão aprovar a proposta.

§ 1º Em cada uma das classes referidas nos incisos II e III do art. 41. desta Lei, a proposta deverá ser aprovada por credores que representem mais da metade do valor total dos créditos presentes à assembléia e, cumulativamente, pela maioria simples dos credores presentes.

§ 2º Na classe prevista no inciso I do art. 41. desta Lei, a proposta deverá ser aprovada pela maioria simples dos credores presentes, independentemente do valor de seu crédito.§ 2º Nas classes previstas nos incisos I e IV do art. 41. desta Lei, a proposta deverá ser aprovada pela maioria simples dos credores presentes, independentemente do valor de seu crédito. (Redação dada pela Lei Complementar nº 147, de 2014)

§ 3º O credor não terá direito a voto e não será considerado para fins de verificação de quorum de deliberação se o plano de recuperação judicial não alterar o valor ou as condições originais de pagamento de seu crédito.

Art. 45-A. As deliberações da assembleia-geral de credores previstas nesta Lei poderão ser substituídas pela comprovação da adesão de credores que representem mais da metade do valor dos créditos sujeitos à recuperação judicial, observadas as exceções previstas nesta Lei. (Incluído pela Lei nº 14.112, de 2020) (Vigência)

§ 1º Nos termos do art. 56-A desta Lei, as deliberações sobre o plano de recuperação judicial poderão ser substituídas por documento que comprove o cumprimento do disposto no art. 45. desta Lei. (Incluído pela Lei nº 14.112, de 2020) (Vigência)

§ 2º As deliberações sobre a constituição do Comitê de Credores poderão ser substituídas por documento que comprove a adesão da maioria dos créditos de cada conjunto de credores previsto no art. 26. desta Lei. (Incluído pela Lei nº 14.112, de 2020) (Vigência)

§ 3º As deliberações sobre forma alternativa de realização do ativo na falência, nos termos do art. 145. desta Lei, poderão ser substituídas por documento que comprove a adesão de credores que representem 2/3 (dois terços) dos créditos. (Incluído pela Lei nº 14.112, de 2020) (Vigência)

§ 4º As deliberações no formato previsto neste artigo serão fiscalizadas pelo administrador judicial, que emitirá parecer sobre sua regularidade, com oitiva do Ministério Público, previamente à sua homologação judicial, independentemente da concessão ou não da recuperação judicial. (Incluído pela Lei nº 14.112, de 2020) (Vigência)

Art. 46. A aprovação de forma alternativa de realização do ativo na falência, prevista no art. 145. desta Lei, dependerá do voto favorável de credores que representem 2/3 (dois terços) dos créditos presentes à assembléia.

CAPÍTULO III

DA RECUPERAÇÃO JUDICIAL

Seção I

Disposições Gerais

Art. 47. A recuperação judicial tem por objetivo viabilizar a superação da situação de crise econômico-financeira do devedor, a fim de permitir a manutenção da fonte produtora, do emprego dos trabalhadores e dos interesses dos credores, promovendo, assim, a preservação da empresa, sua função social e o estímulo à atividade econômica.

Art. 48. Poderá requerer recuperação judicial o devedor que, no momento do pedido, exerça regularmente suas atividades há mais de 2 (dois) anos e que atenda aos seguintes requisitos, cumulativamente:

I – não ser falido e, se o foi, estejam declaradas extintas, por sentença transitada em julgado, as responsabilidades daí decorrentes;

II – não ter, há menos de 5 (cinco) anos, obtido concessão de recuperação judicial;

III – não ter, há menos de 8 (oito) anos, obtido concessão de recuperação judicial com base no plano especial de que trata a Seção V deste Capítulo;III - não ter, há menos de 5 (cinco) anos, obtido concessão de recuperação judicial com base no plano especial de que trata a Seção V deste Capítulo; (Redação dada pela Lei Complementar nº 147, de 2014)

IV – não ter sido condenado ou não ter, como administrador ou sócio controlador, pessoa condenada por qualquer dos crimes previstos nesta Lei.

§ 1º A recuperação judicial também poderá ser requerida pelo cônjuge sobrevivente, herdeiros do devedor, inventariante ou sócio remanescente. (Renumerado pela Lei nº 12.873, de 2013)

§ 2º Tratando-se de exercício de atividade rural por pessoa jurídica, admite-se a comprovação do prazo estabelecido no caput deste artigo por meio da Declaração de Informações Econômico-fiscais da Pessoa Jurídica - DIPJ que tenha sido entregue tempestivamente.(Incluído pela Lei nº 12.873, de 2013)§ 2º No caso de exercício de atividade rural por pessoa jurídica, admite-se a comprovação do prazo estabelecido no caput deste artigo por meio da Escrituração Contábil Fiscal (ECF), ou por meio de obrigação legal de registros contábeis que venha a substituir a ECF, entregue tempestivamente. (Redação dada pela Lei nº 14.112, de 2020) (Vigência)

§ 3º Para a comprovação do prazo estabelecido no caput deste artigo, o cálculo do período de exercício de atividade rural por pessoa física é feito com base no Livro Caixa Digital do Produtor Rural (LCDPR), ou por meio de obrigação legal de registros contábeis que venha a substituir o LCDPR, e pela Declaração do Imposto sobre a Renda da Pessoa Física (DIRPF) e balanço patrimonial, todos entregues tempestivamente. (Incluído pela Lei nº 14.112, de 2020) (Vigência)

§ 4º Para efeito do disposto no § 3º deste artigo, no que diz respeito ao período em que não for exigível a entrega do LCDPR, admitir-se-á a entrega do livro-caixa utilizado para a elaboração da DIRPF. (Incluído pela Lei nº 14.112, de 2020) (Vigência)

§ 5º Para os fins de atendimento ao disposto nos §§ 2º e 3º deste artigo, as informações contábeis relativas a receitas, a bens, a despesas, a custos e a dívidas deverão estar organizadas de acordo com a legislação e com o padrão contábil da legislação correlata vigente, bem como guardar obediência ao regime de competência e de elaboração de balanço patrimonial por contador habilitado. (Incluído pela Lei nº 14.112, de 2020) (Vigência)

Art. 48-A. Na recuperação judicial de companhia aberta, serão obrigatórios a formação e o funcionamento do conselho fiscal, nos termos da Lei nº 6.404, de 15 de dezembro de 1976, enquanto durar a fase da recuperação judicial, incluído o período de cumprimento das obrigações assumidas pelo plano de recuperação. (Incluído pela Lei nº 14.112, de 2020) (Vigência)

Ainda se discutindo sobre a recuperação judicial, ressalta-se também a necessidade expressa de homologação judicial do plano de recuperação. Embora a intervenção do Poder Judiciário seja de suma importância no processo de recuperação de uma empresa, é fundamental entender que ele não é o responsável direto pela recuperação da empresa. Sua função principal é assegurar que todas as condições estabelecidas pela legislação sejam rigorosamente cumpridas. O Poder Judiciário não tem a atribuição de executar diretamente a reestruturação da empresa; essa tarefa cabe aos administradores e gestores da empresa em questão. O papel do Judiciário é supervisionar e monitorar as medidas de reestruturação que foram adotadas pela empresa para garantir que estejam em conformidade com a lei.

Mesmo após a concessão da recuperação judicial, o Poder Judiciário mantém um papel de supervisão sobre o devedor. Essa supervisão, no entanto, será mais rigorosa e próxima apenas durante um período específico de tempo, conhecido como período de observação. Durante esse período, o Judiciário acompanha de perto as ações da empresa para assegurar que ela está no caminho certo para a recuperação e que está cumprindo todas as suas obrigações. Após o término desse período de observação, a supervisão judicial pode ser reduzida, mas o Judiciário continuará a monitorar a empresa para garantir que ela permaneça em conformidade com as condições estabelecidas.

A concessão da recuperação judicial permitirá a realização de uma série de ações estratégicas, todas voltadas para o objetivo primordial de superar as crises enfrentadas pela empresa. Essas ações incluirão a reestruturação das operações, a renegociação de dívidas, a busca por novos investimentos e a implementação de práticas de gestão mais eficientes. O intuito é garantir que a empresa possa continuar suas atividades de maneira sustentável e lucrativa.

A superação da crise é essencial para que a empresa mantenha suas portas abertas, preservando empregos e continuando a fornecer produtos e serviços aos seus clientes. Além disso, a continuidade das operações é crucial para não prejudicar os diversos interesses que circundam a empresa, incluindo os de funcionários, fornecedores, credores e a comunidade em geral. A recuperação judicial, portanto, não apenas visa salvar a empresa, mas também proteger o ecossistema econômico e social ao seu redor.

Compete ao Administrador Judicial, entre outras responsabilidades, a fiscalização minuciosa das atividades do devedor, assegurando que todas as operações e práticas estejam em conformidade com as leis e regulamentos aplicáveis. Além disso, é seu dever garantir que o plano de recuperação judicial, previamente aprovado, seja rigorosamente seguido e implementado de maneira eficaz.

O Administrador Judicial deve também elaborar e juntar aos autos da Recuperação Judicial um relatório mensal detalhado das atividades das empresas em recuperação, conhecido como Recuperandas. Este relatório deve incluir uma análise abrangente do progresso das atividades, destacando quaisquer desvios ou problemas encontrados, bem como as medidas corretivas adotadas.

Adicionalmente, o Administrador Judicial é responsável por preparar um relatório específico sobre a execução do Plano de Recuperação Judicial. Este documento deve fornecer uma visão clara e precisa de como o plano está sendo implementado, avaliando a eficácia das estratégias adotadas e identificando áreas que necessitam de ajustes ou melhorias.

Esses relatórios são essenciais para manter a transparência e a confiança no processo de recuperação judicial, permitindo que todas as partes interessadas, incluindo credores, investidores e o próprio Poder Judiciário, acompanhem de perto o andamento da recuperação e tomem decisões informadas.