Resumo: Em cumprimento à Constituição Federal de 1988, o Congresso Nacional brasileiro aprovou a Lei nº 8.213/91, que dispõe sobre os Planos de Benefícios da Previdência Social e dá outras providências, prevendo que a pensão por morte será devida ao conjunto de dependentes do segurado que falecer, aposentado ou não. O fato gerador desse benefício é a extinção da vida de um segurado da Previdência Social, a ser comprovada pela certidão de óbito emitida pelo Cartório de Registro Civil das Pessoais Naturais. A pensão por morte consiste num benefício de caráter substitutivo impróprio, pois não visa substituir a renda que, pessoalmente, o beneficiário poderia conquistar (substitutivo próprio). Ela tem por finalidade substituir uma renda previamente existente (a do falecido).

Palavras-chave: Direito previdenciário. Previdência Social. Pensão por morte. Óbito. Dependentes.

I. Considerações iniciais

A previdência social objetiva a proteção dos seus segurados contra os riscos sociais inerentes à condição humana. Nessa linha, cumpridos requisitos prévios, a aposentadoria protege o segurado contra a inexistência ou redução da capacidade laborativa pelo advento da velhice, o auxílio-doença protege o segurado contra a perda da remuneração em razão de incapacidade laborativa e assim por diante.

Neste ensaio pretende-se traçar as linhas básicas sobre o benefício de pensão por morte, cuja finalidade é proteger os dependentes contra a extinção ou redução inesperada da fonte de sustento da unidade familiar pela morte do segurado, no ordenamento jurídico brasileiro.

II. A formatação do benefício de pensão por morte no ordenamento jurídico brasileiro

No ordenamento jurídico brasileiro, a Constituição Federal de 1988 prevê a previdência social no seu artigo 6º[1], como um direito social e fundamental do cidadão. Segundo Sarlet,

podemos considerar como sendo correta a identificação dos direitos a prestações em sentido estrito com os direitos fundamentais sociais de natureza prestacional. Estes, por sua vez, têm sido considerados, também entre nós, como resultado de um processo de desenvolvimento que radica já na Constituição francesa de 1793 e que, além disso, se encontra intimamente vinculado à questão social do século XIX. O certo é que os direitos fundamentais sociais a prestações, diversamente dos direitos de defesa, objetivam assegurar, mediante a compensação das desigualdades sociais, o exercício de uma liberdade e igualdade real e efetiva, que pressupõe um comportamento ativo do Estado, já que a igualdade material não se oferece simplesmente por si mesma, devendo ser devidamente implementada. Ademais, os direitos fundamentais sociais almejam uma igualdade real para todos, atingível apenas por intermédio e uma eliminação de desigualdades, e não por meio de uma igualdade sem liberdade, podendo afirmar-se, neste contexto, que, em certa medida, a liberdade e a igualdade são efetivadas por meio dos direitos fundamentais sociais.[2]

Tendo em vista a face prestacional dos direitos sociais e a inserção do direito à previdência social neste rol, surge a obrigação estatal de estruturar um regime previdenciário para o cidadão brasileiro. Na medida em que o referido artigo 6º previu que os direitos sociais devem ser prestados nos termos da Constituição Federal de 1988, ela - Constituição - não se omitiu em estabelecer o regramento mínimo acerca do tema.

Os dispositivos constitucionais definem a Seguridade Social no Brasil como um conjunto de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social. Essas ações do Poder Público devem ter como objetivos a universalidade de cobertura e do atendimento, a uniformidade e a equivalência dos benefícios e serviços às populações urbanas e rurais, a seletividade e distributividade na prestação dos benefícios e serviços, a irredutibilidade do valor dos benefícios, a equidade na forma de participação no custeio, a diversidade da base de financiamento e o caráter democrático e descentralizado da administração, mediante gestão quadripartite, com participação dos trabalhadores, dos empregadores, dos aposentados e do governo nos órgãos colegiados.[3]

Já em relação à Previdência Social brasileira, a Constituição Federal de 1988 determina que ela será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial. A Previdência Social brasileira deverá atender, na forma da lei, a cobertura dos eventos de doença, invalidez, morte, idade avançada, proteção à maternidade, especialmente à gestante, ao trabalhador em situação de desemprego involuntário, o salário-família e o auxílio-reclusão para os dependentes dos segurados de baixa renda, e pensão por morte do segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes.[4] Assim, verifica-se que o poder constituinte determinou expressamente a cobertura do evento morte e a concessão de pensão por morte ao segurado, conferindo ao legislador ordinário o poder-dever de regulamentar, através de lei, o referido benefício.

Além dos requisitos previstos no texto constitucional, o legislador brasileiro também está jungido às exigências mínimas acordadas na Convenção nº 102 da Organização Internacional do Trabalho (OIT), aprovada pelo Congresso Federal com a edição do Decreto Legislativo nº 269/2008. Como se verá nas linhas seguintes, o benefício de pensão por morte no Brasil atende às determinações da referida Convenção nº 102 e, ainda, confere mais garantias aos dependentes do segurado falecido.

Em cumprimento à Constituição Federal de 1988, o Congresso Nacional brasileiro aprovou a Lei nº 8.213/91, que dispõe sobre os Planos de Benefícios da Previdência Social e dá outras providências. Essa lei inseriu na Previdência Social os objetivos já previstos no texto constitucional para a Seguridade Social de uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais, de seletividade e distributividade na prestação dos benefícios, de irredutibilidade do valor dos benefícios e de caráter democrático na gestão administrativa. Além disso, a Lei nº 8.213/91 acrescentou os objetivos de universalidade de participação nos planos previdenciários, de cálculo dos benefícios considerando-se os salários de contribuição corrigidos monetariamente, de valor da renda mensal dos benefícios não inferior ao salário mínimo e previdência complementar facultativa, custeada por contribuição adicional.[5]

Especificamente em relação ao benefício de pensão por morte, a Lei nº 8.213/91 previu que ele será devido ao conjunto de dependentes do segurado que falecer, aposentado ou não, a contar da data do óbito, quando requerida até 30 (trinta) dias depois deste, ou a contar do requerimento, quando requerida depois do referido prazo. Na hipótese de pensão por morte concedida em razão de morte presumida, o benefício será devido a contar da decisão judicial que autorizar o registro do óbito.[6] Nesse diapasão, o fato gerador da pensão por morte é a extinção da vida de um segurado da Previdência Social, a ser comprovada pela certidão de óbito emitida pelo Cartório de Registro Civil das Pessoais Naturais.

A pensão por morte consiste num benefício de caráter substitutivo impróprio, pois não visa substituir a renda que, pessoalmente, o beneficiário poderia conquistar (substitutivo próprio). A pensão por morte tem por finalidade substituir uma renda previamente existente (a do falecido), independente daquela que pode ser produzida pela força de trabalho do beneficiário. A lei admite a concessão desse benefício inclusive aos dependentes de segurado que tenha falecido depois de ter perdido a qualidade de segurado, desde que ele já tenha preenchido os requisitos para obtenção de aposentadoria[7].

Os dependentes do segurado que fazem jus ao benefício de pensão por morte são igualmente definidos pela Lei nº 8.213/91. São beneficiários do Regime Geral de Previdência Social, na condição de dependentes do segurado, o cônjuge, a companheira, o companheiro e o filho não emancipado, de qualquer condição, menor de 21 (vinte e um) anos ou inválido ou que tenha deficiência intelectual ou mental que o torne absoluta ou relativamente incapaz, assim declarado judicialmente, os pais e o irmão desde que nas mesmas condições exigidas para o filho.[8] Contudo, a pensão por morte somente será devida ao filho e ao irmão cuja invalidez tenha ocorrido antes da emancipação ou de completar a idade de 21 (vinte e um anos), desde que reconhecida ou comprovada, pela perícia médica do INSS, a continuidade da invalidez até a data do óbito do segurado.[9]

A lei estabeleceu, assim, três classes de dependentes sucessivos. Significa dizer que a existência de dependentes de primeira classe excluiu as demais e, não havendo dependentes de primeira classe, a existência dos de segunda classe exclui os dependentes de terceira classe, que somente gozarão desta condição no caso de inexistência de dependentes de primeira e de segunda classe.

Ademais, além da preferência em relação às demais classes, o cônjuge ou equiparado e o filho menor de 21 (vinte e um) anos ou deficiente tem legalmente presumida a sua dependência econômica do segurado, ao passo que os dependentes de segunda e terceira classe deverão comprovar que dependiam economicamente do segurado para fazerem jus ao benefício previdenciário. Ainda que a lei confira a presunção - e não a certeza - de que os dependentes de primeira classe dependem economicamente do segurado, majoritariamente inadmite-se em relação a estes prova em contrário, no sentido de descaracterizar a dependência econômica para afastar a condição de dependente previdenciário[10][11]. Por outro lado, o cônjuge divorciado ou separado judicialmente ou de fato que recebia pensão de alimentos do segurado falecido concorrerá em igualdade de condições com os dependentes de primeira classe[12].

Ainda em relação ao cônjuge ou equiparado, por força da decisão judicial proferida na Ação Civil Pública nº 2000.71.00.009347-0, o companheiro ou a companheira do mesmo sexo de segurado inscrito no Regime Geral de Previdência Social integra o rol dos dependentes e, desde que comprovada a vida em comum, concorre, para fins de pensão por morte e de auxílio-reclusão, com os dependentes preferenciais da primeira classe. Decorrência lógica desta decisão judicial e com mais razão, também há se admitir como dependente previdenciário o cônjuge de mesmo sexo, resultante de união civil com base na Resolução nº 175/2013 do Conselho Nacional de Justiça[13].

No que tange ao filho como dependente previdenciário, merecem destaque duas situações. Apesar de a Lei nº 8.213/91 ter sido promulgada durante a vigência do Código Civil de 1916, para o qual a maioridade civil era adquirida aos 21 (vinte e um) anos, a promulgação do Código Civil de 2002, que reduziu a maioridade civil para 18 (dezoito) anos, não modificou a legislação previdenciária. Logo, mesmo sendo considerado civilmente independente, o brasileiro entre 18 (dezoito) e 21 (vinte e um) anos continua como dependente do segurado da Previdência Social. Com base no mesmo raciocínio, a legislação tributária também não produziu efeitos sobre a legislação previdenciária ao considerar como dependente para fim de imposto de renda do chamado “filho universitário”, entendido como o filho matriculado em curso superior, até os 24 (vinte e quatro) anos[14].

Identificados os dependentes que tem direito à concessão de pensão por morte, avança-se para a sistemática de cálculo da renda mensal inicial do benefício. Atualmente, a lei determina que o valor mensal da pensão por morte será de 100% do valor da aposentadoria que o segurado recebia ou daquela a que teria direito se estivesse aposentado por invalidez na data de seu falecimento[15], mas nem sempre foi assim.

O Decreto nº 89.312/84, conhecido como a Consolidação das Leis da Previdência Social, fixava o valor da pensão por morte em uma parcela familiar de 50% do valor da aposentadoria que o segurado recebia ou a que teria direito, acrescida de tantas parcelas de 10% quanto fossem os dependentes, até o limite de cinco[16]. A redação original da Lei nº 8.213/91 majorou o valor da parcela familiar para 80% limitando para duas por dependente. Por fim, a Lei nº 8.213/91 foi alterada, fixando o valor mensal da pensão por morte em 100% do valor da aposentadoria que o segurado recebia ou daquela a que teria direito se estivesse aposentado por invalidez na data de seu falecimento, não podendo ser superior ao limite máximo do salário de contribuição[17].

A aposentadoria por invalidez é calculada pela média aritmética simples dos maiores salários de contribuição correspondentes a 80% de todo o período contributivo[18]. Contudo, a pensão por morte pode ser calculada com base em uma única contribuição previdenciária, pois, apesar de a Previdência Social ter caráter contributivo e de a maioria dos benefícios exigir um número mínimo de contribuições mensais para que o segurado ou seu dependente faça jus à prestação estatal, o deferimento de pensão por morte independe de carência[19].

Além disso, revela-se pertinente destacar que a sistemática de cálculo do valor da aposentadoria por invalidez, e, em consequência, da pensão por morte, não leva em consideração a expectativa de sobrevida do segurado. A introdução deste elemento - expectativa de sobrevida - no cálculo do valor das aposentadorias por tempo de contribuição e por idade foi feita pela Lei nº 9.876/99. O fator previdenciário consiste em um índice decimal complementar, que, dependendo da idade do segurado no momento do pedido de jubilação, pode ser sensivelmente menor, igual ou maior que 1 (um), a ser multiplicado pela média dos salários de contribuição. Na hipótese de o fator previdenciário ser inferior a 1 (um), nos casos de aposentação precoce, haverá diminuição do valor do benefício; na hipótese de o fator ser superior a 1 (um), nos casos de aposentação tardia, haverá uma majoração do valor do benefício.

De acordo com a exposição de motivos do Projeto de Lei nº 1.527/99, originado no Poder Executivo,

64. A inserção, na fórmula de cálculo do salário-de-benefício, de um fator previdenciário, que inclui a expectativa de sobrevida, idade e o tempo de contribuição do segurado (alteração do art. 29 da Lei 8.213, de 1991) possui também este mesmo objetivo de contribuir para a redução dos subsídios implícitos e não transparentes desde os mais necessitados aos mais favorecidos dentro da Previdência Social.

65. A fórmula do fator previdenciário, disposta no Quadro I a seguir, é aplicável aos benefícios concedidos a partir do momento da promulgação da Lei ora proposta. Na sua primeira parte, ela correlaciona o esforço contributivo realizado pelo segurado (tempo de contribuição x alíquota) com o tempo de duração previsto do benefício a perceber (expectativa de sobrevida). Destaque-se que a alíquota de contribuição utilizada na fórmula é de 31% para todos os segurados (equivalendo à soma das alíquotas do contribuinte empregado/individual e da empresa). Neste procedimento há um subsídio embutido para aqueles segurados, de mais baixa renda, que tiverem alíquota de contribuição global inferior a 31% ou seja, àqueles segurados de menor renda que contribuem com 8% e 9% de sua remuneração.

Quadro I – FÓRMULA DE CÁLCULO DO FATOR PREVIDENCIÁRIO

B = Salário de Benefício

B = Y x f

onde:

Y = Somatório de todos os salários-de-contribuição, corrigidos monetariamente, observado como termo final a competência de julho de 1994. dividido pelo número de meses decorrido entre julho de 1994 e a data de requerimento do beneficio, apurado em um período não superior em 20 % a este divisor, no caso de lapsos contributivos:

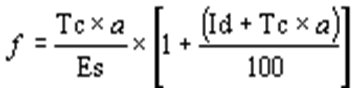

f = Fator Previdenciário

f = Fator Previdenciário

Onde:

Es = Expectativa de Sobrevida no momento da aposentadoria;

Tc = Tempo de Contribuição até o momento da aposentadoria;

Id = Idade no momento da aposentadoria;

a = Alíquota de contribuição correspondente a 0,31.

66. Adicionalmente, na segunda parte da fórmula, o contribuinte deverá receber um prêmio que será tanto maior quanto maior for o seu tempo de permanência no serviço. Esse mecanismo premiará aqueles que postergarem as suas aposentadorias.

67. A criação do fator previdenciário está plenamente de acordo com o princípio técnico e doutrinário da eqüidade na Previdência Social. Quanto maior o desequilíbrio entre o tempo de contribuição e de usufruto dos benefícios, maior é a necessidade de subsidiar-se o sistema previdenciário com recursos provenientes do Tesouro Nacional. Importante salientar que tais recursos são subtraídos às política sociais e de desenvolvimento econômico de que tanto o País necessita.

68. É evidentemente injusto que pessoas com a mesma idade e mesmo histórico de salário-de-contribuição, mas com tempos de contribuição diferentes, percebam um benefício do mesmo valor. Da mesma forma, é injusto que pessoas com o mesmo tempo de contribuição e mesmo histórico de salário-de-contribuição, ao aposentarem-se em idades diferentes, venham a perceber um benefício de mesmo valor. Exatamente estas são as situações nas quais o fator previdenciário proposto age como corretor de iniqüidades. Assim, quem começar a trabalhar mais cedo e se aposentar mais tarde terá um benefício relativamente maior.

69. Pelos argumentos pregressos, é possível afirmar que a introdução do fator previdenciário estabelece maior eqüidade social no sistema de Previdência Social e permite que o Estado concentre-se no subsídio e nas políticas sociais destinados àqueles que efetivamente necessitem.

(...)

72. O fator previdenciário proposto é um elemento extremamente importante do ponto de vista de dotar o sistema de Previdência Social de maior flexibilidade e capacidade de adaptação às transformações da sociedade no futuro, fazendo com que ele possa cumprir suas funções de suma importância também no longo prazo. Isso porque a evolução demográfica impacta sobremaneira nas perspectivas de equilíbrio atuarial e financeiro de qualquer regime previdenciário. Ao internalizar esta variável exógena à Previdência, por meio da inclusão da expectativa de sobrevida no momento da aposentadoria na fórmula de cálculo do salário-de-benefício, gera-se um mecanismo de ajuste automático do sistema a transformações demográficas futuras.[20]

O objetivo da introdução do fator previdenciário é estimular a permanência dos segurados em atividade formal, retardando a opção pela aposentadoria para que o coeficiente multiplicador seja o mais próximo de 1 (um), quiçá superior a ele, evitando o decréscimo do valor do benefício. Em verdade, o grande do número de jubilações precoces, antes dos 50 (cinquenta anos), somado à elevação da expectativa de vida nas últimas décadas catalisou o desequilibrou financeiro do sistema previdenciário, tendo em vista o tempo de recebimento do benefício, em muitos casos, ser superior ao tempo de contribuição.[21]

Nessa linha, a opção legislativa de não aplicar o fator previdenciário - expectativa de sobrevida - no cálculo da pensão por morte resulta na possibilidade, em razão do tempo de duração do benefício, de a prestação paga pela Previdência Social exceder, sem qualquer limitador, em muito às contribuições recolhidas pelo segurado, prejudicando sobremaneira o equilíbrio do sistema previdenciário.

Continuando a análise do benefício de pensão por morte no Brasil, algumas situações pontuais merecem ser brevemente explicitadas: a) o(a) viúvo(a) que contrai novas núpcias e b) a cumulação de benefícios.

Apesar de o benefício de pensão por morte ter origem na necessidade de proteção dos filhos e da viúva, pois até uma ou duas gerações atrás era incomum que a mulher exercesse atividade remunerada, para a legislação previdenciária vigente é irrelevante se a viúva ou o viúvo, que recebe pensão pela morte do cônjuge, contrai novas núpcias ou estabelece convivência em união estável. A previsão atual rompeu com a tradição prevista ainda no artigo 39 da Lei nº 3.087/60, denominada Lei Orgânica da Previdência Social, e mantida pelo artigo 58 do Decreto nº 77.077/76 e pelo artigo 50 do Decreto nº 89.312/84, ambos chamados de Consolidação da Legislação da Previdência Social, segundo a qual a quota da pensão por morte se extinguia pelo casamento da pensionista do sexo feminino[22].

Contudo, na atual sistemática, apesar de o novo casamento ou união estável, em tese, consolidar a existência de um novo arrimo de família, persiste o direito ao recebimento do benefício previdenciário, estando vedada, apenas, a cumulação de mais de uma pensão deixada por cônjuge ou companheiro, ressalvado o direito de opção pela mais vantajosa.

Em relação à possibilidade de cumulação da pensão com outros benefícios, além de proibição recém exposta, não existem outras restrições. É bem verdade que o Poder Executivo tentou, com a Medida Provisória nº 1.523/97, vedar o recebimento concomitante de pensão por morte com aposentadoria. No entanto, essa proibição não vingou e acabou sendo excluída das reedições da Medida Provisória. Assim, diante da ausência de vedação, o Sistema Previdenciário brasileiro autoriza a cumulação de pensão por morte com qualquer das aposentadorias, bem como que o filho cumule as pensões instituídas pelo falecimento do genitor e da genitora.

Em breves linhas, são essas, então, as principais características do benefício de pensão por morte no ordenamento jurídico brasileiro.

III. Considerações finais

Ante todo o exposto, considera-se indispensável a concessão de pensão por morte para proteger os dependentes do segurado falecido contra o desamparo pela perda da renda que sustentava a unidade familiar. Contudo, a formatação atual do benefício culmina em beneficiários vitalícios e, às vezes, sendo pagos durante décadas, em uma prestação com custeio insuficiente à sua manutenção, prejudicando todo o sistema de previdência.

Essa realidade merece especial destaque no Brasil por se tratar de um país emergente, cujos índices de crescimento do Produto Interno Bruto (PIB) têm se mostrado muito pequenos. Nessa senda, revela-se necessário estudar alternativas que visem à diminuição do impacto do benefício de pensão por morte nas contas do Sistema de Previdência brasileiro.

Notas

[1] Art. 6º São direitos sociais a educação, a saúde, a alimentação, o trabalho, a moradia, o lazer, a segurança, a previdência social, a proteção à maternidade e à infância, a assistência aos desamparados, na forma desta Constituição. (Redação dada pela Emenda Constitucional nº 64, de 2010)

[2] SARLET, Ingo Wolfgang. A eficácia dos direitos fundamentais. 6.ed. rev., atual. e ampl. Porto Alegre: Livraria do Advogado, 2006, p. 230.

[3] BRASIL. Constituição Federal de 1988. Disponível em <https://www.planalto.gov.br>. Acesso em: 28 mar 2013.

[4] BRASIL. Constituição Federal de 1988, op. cit..

[5] BRASIL. Lei nº 8.213, de 24 de julho de 1991. Dispõe sobre os Planos de Benefícios da Previdência Social e dá outras providências. Disponível em <https://www.planalto.gov.br>. Acesso em: 28 mar. 2013, artigo 2º.

[6] BRASIL. Lei nº 8.213, op. cit., artigo 74.

[7] BRASIL. Lei nº 8.213, op. cit., artigo 102, § 2º.

[8] BRASIL. Lei nº 8.213, op. cit., artigo 16.

[9] BRASIL. Decreto nº 3.048, de 6 de maio de 1999. Aprova o Regulamento da Previdência Social, e dá outras providências. Disponível em <https://www.planalto.gov.br>. Acesso em: 28 mar 2013, artigo 108.

[10] Nesse sentido: ROCHA, Daniel Machado da. BALTAZAR JÚNIOR, José Paulo. Comentários à Lei de Benefícios da Previdência Social. 8ª ed.rev.e.atual. Porto Alegre: Livraria do Advogado, 2008, p. 105.

[11] Em sentido oposto: ALENCAR, Hermes Arrais. Benefícios previdenciários. 3ª ed.rev.e.atual. São Paulo: Universitária de Direito, p. 485.

[12] BRASIL. Lei nº 8.213, op. cit., artigo 76, § 2º.

[13] Art. 1º É vedada às autoridades competentes a recusa de habilitação, celebração de casamento civil ou de conversão de união estável em casamento entre pessoas de mesmo sexo.

[14] ALENCAR, op. cit., p. 189.

[15] BRASIL. Lei nº 8.213, op. cit., artigo 75.

[16] BRASIL. Decreto nº 89.312, de 23 de janeiro de 1984. Expede nova edição da Consolidação das Leis da Previdência Social. Disponível em <https://www.planalto.gov.br>. Acesso em: 12 mar. 2013, artigo 48.

[17] BRASIL. Lei nº 8.213, op. cit., artigo 75.

[18] BRASIL. Lei nº 8.213, op. cit., artigo 29, II.

[19] BRASIL. Lei nº 8.213, op. cit., artigo 26.

[20] BRASIL. Projeto de Lei nº 1.527, de 17 de agosto de 1999. Dispõe sobre a contribuição previdenciária do contribuinte individual, o cálculo do benefício, altera dispositivos da Lei nº 8.212 e 8.213, ambas de 24 de julho de 1991, e dá outras providências. Disponível em <www.camara.gov.br>. Acesso em: 18 maio 2013.

[21] ROCHA, Daniel Machado da. BALTAZAR JÚNIOR, José Paulo. Comentários à Lei de Benefícios da Previdência Social. 8ª ed.rev.e.atual. Porto Alegre: Livraria do Advogado, 2008, p. 157.

[22] ALENCAR, op. cit., p. 488.