O Código Civil de 2002 classificou o contrato de seguro privado em duas categorias, uma trata do seguro de dano (artigos 778 ao 788) e a outra cuida do seguro de pessoa (artigos 789 ao 802). Enquanto aquela categoria objetiva proteger bens tangíveis, crédito, responsabilidade e garantia, esta visa cobertura a bens imateriais relativos à vida e à integridade física da pessoa.

Qualquer que seja a categoria, o contrato de seguro precisa ser quantificado, ou seja, há que ser determinado o valor da garantia; no seguro de dano o valor deve corresponder ao objeto protegido, não podendo o mesmo “ultrapassar o valor do interesse segurado no momento da conclusão do contrato” 1. Já no seguro de pessoa “o capital segurado é livremente estipulado pelo proponente, que pode contratar mais de um seguro sobre o mesmo interesse, com o mesmo ou diversos seguradores” 2.

No seguro de dano, a fixação do valor contratado (importância segurada), requer bastante cuidado por parte do proponente, uma vez que a indenização devida pela seguradora ao segurado contratante, pode, no momento de um sinistro, não corresponder ao valor esperado, por razão legal e convencional, determinado por dimensionamento inadequado do valor do interesse quando formalizado o contrato.

É que, no seguro de dano, para garantia de coisas em geral, a indenização guarda estreita ligação com a relação valor contratado para garantir o bem segurado e valor deste mesmo bem calculado pela companhia seguradora no dia da conclusão do contrato, ou seja, no dia da ocorrência do evento coberto.

A dificuldade se acentua porque o proponente precisa dimensionar o valor do bem a ser garantido previamente ao início da vigência do seguro, mas ele somente saberá se o valor definido por ele foi adequado, na data da ocorrência do sinistro, porque é neste momento que se compara o valor contratado (definido pelo segurado), com o valor do bem (apurado pela seguradora), ou seja, em regra o contratante somente ficará sabendo em momento posterior à contratação, considerando que o prazo de vigência do contrato é, via de regra, de doze meses.

Neste particular o segurado enfrenta um dilema, porque:

-

Se o valor por ele atribuído ao interesse for superior ao que efetivamente vale, o montante que sobejar em nada lhe beneficiará, em razão da limitação legal da indenização estipulada no art. 781. do CC/2002, que diz: “Art. 781. A indenização não pode ultrapassar o valor do interesse segurado no momento do sinistro, e, em hipótese alguma, o limite máximo da garantia fixado na apólice, salvo em caso de mora do segurador.”

Se, por outro lado, o valor atribuído ao bem garantido for inferior ao seu real valor, o contratante, ocorrido o infortúnio, poderá receber indenização inferior ao montante do prejuízo experimentado, a teor do art. 778. do CC, que diz: “Art. 778. Nos seguros de dano, a garantia prometida não pode ultrapassar o valor do interesse segurado no momento da conclusão do contrato, sob pena do disposto no art. 766 3, e sem prejuízo da ação penal que no caso couber.”

Como visto, se o segurado contratar o seguro por valor superior ao valor do interesse, no sinistro receberá indenização apenas pelo valor do bem, mas restará prejudicado, porque fatalmente terá pago preço maior que o necessário para cobrir o seu risco, e, se, de outra forma, contratar por quantia inferior ao interesse protegido, receberá indenização menor que o prejuízo sofrido, restando também prejudicado porque a contrapartida (indenização) será menor que a sua perda.

De logo se nota a necessidade de ser o proponente suficientemente alertado para o risco que corre, não apenas na entrega da apólice, mas, e principalmente, previamente ao ato da assinatura da proposta.

Isto acontece porque a seguradora não se utiliza de qualquer mecanismo capaz de aferir se o valor indicado pelo segurado corresponde – ou mesmo se aproxima – do real valor do interesse garantido. Há, no caso, presunção da seguradora de que o contratante quantificou corretamente o valor do bem para o qual contratou o seguro.

A justificativa das seguradoras, para aplicação da regra de repartição do prejuízo, denominada no meio securitário de “cláusula de rateio”, muito discutida no passado por inexistir disposição legal a respeito, tem fundamento no Código Civil de 2002 – sem precedente no Código Civil de 1916 – que estabelece, em seu art. 783. que: “Art. 783. Salvo disposição em contrário, o seguro de um interesse por menos do que valha acarreta a redução proporcional da indenização, no caso de sinistro parcial.”

É preciso deixar claro que esta discussão não envolve as despesas com salvamento da coisa segurada, em razão de dispor o Código Civil de 2002, em ser art. 779, que: “Art. 779. O risco do seguro compreenderá todos os prejuízos resultantes ou consequentes, como sejam os estragos ocasionados para evitar o sinistro, minorar o dano, ou salvar a coisa.”

Ou seja, os prejuízos relativos aos “estragos ocasionados para evitar o sinistro, minorar o dano, ou salvar a coisa” são de responsabilidade da seguradora, não podendo – para a garantia – reduzir o montante contratado para garantir o bem, tampouco pode a seguradora cobrar qualquer preço por esta proteção, uma vez que o risco é seu e não do segurado.

A despesa de salvamento limita-se ao valor contratado, por ser este o teto da garantia da seguradora, qualquer que seja a modalidade de seguro, de dano ou de pessoa, consoante dispõe o parágrafo único do art. 771. do CC/2002 que diz que “Correm à conta do segurador, até o limite fixado no contrato, as despesas de salvamento consequente ao sinistro.”

Desse modo, é preciso cautela na interpretação e aplicação do dispositivo legal insculpido no art. 783. do Código Civil, para evitar prejuízos a segurados desavisados, como também para impedir que seguradoras, amparadas pelo instituto da autonomia da vontade, ponham em prática regras desprovidas da razoabilidade que se espera do pacto securitário.

Vale lembrar que a liberdade contratual de escolher o conteúdo do contrato sofre limitações, e a autonomia da vontade encontra limites na ordem pública e nos bons costumes, com o fim de preservar os indivíduos e a sociedade.

Sobre o tema ensina Orlando Gomes que “A declaração de vontade há de ser emitida em correspondência ao conteúdo do contrato que o declarante tem em vista, atento ao fim que o move a contratar.” 4

Nesse sentido, não pode o segurado contratar uma cobertura securitária, imaginando ser a adequada às suas necessidades, e ser surpreendido na hora do infortúnio, recebendo uma proteção menor que a esperada, sem ter sido suficiente e adequadamente alertado para tanto.

Especialmente com relação ao pacto securitário, há que se respeitar a função social do contrato, traçada no artigo 4215 do CC/2002, em consonância com os princípios informativos da ordem econômica e social delineados na Constituição Federal, com o propósito de evitar a exagerada vantagem de uma das partes em prejuízo da outra, comprometendo o equilíbrio entre os contratantes e da própria coletividade, já que o contrato de seguro encerra, em si, interesse social relevante.

Pois bem, voltemos ao tema central.

Insistimos que o dispositivo legal apontado carece de regulamentação por parte do órgão técnico que regula o mercado de seguros, em razão das disparidades nas diversas cláusulas adotadas pelas sociedades seguradoras, com relação ao funcionamento do seguro de dano em suas diversas formas de contratação.

Lançando um olhar para o gênero seguro, vejamos como – em tese – é operada a espécie seguro de dano de bens tangíveis, destinado a cobrir prejuízos consequentes de riscos tais como incêndio, desmoronamento, danos físicos, alagamento entre outros.

As seguradoras que operam em seguros privados adotam, em seus planos, três formas de contratação, já praticadas muito antes da vigência do novo Código Civil, que são denominadas de seguro a risco total, seguro a primeiro risco absoluto e seguro a primeiro risco relativo, cujo preço varia para mais ou para menos, de acordo com as vantagens garantidas em cada uma das formas de cobertura.

Observemos o funcionamento de cada uma dessas formas de contratação.

1ª FORMA: SEGURO A PRIMEIRO RISCO ABSOLUTO

Nesta modalidade de operação, o segurado estipula livremente o valor que deseja contratar. Sobrevindo o sinistro, a seguradora indeniza o montante do prejuízo, limitado ao valor contratado, ressalvada eventual redução atribuída a franquia, participação obrigatória do segurado ou mesmo a título de depreciação física do bem objeto da garantia.

Esta forma de contratação mostra-se a mais vantajosa para o contratante, e consequentemente a de maior preço, mas a opção nem sempre é ofertada para todos os planos de seguros operados no mercado brasileiro.

2ª FORMA: SEGURO A RISCO TOTAL

Sendo esta a modalidade escolhida pelo preponente ou sendo a única ofertada, o interessado simplesmente informa o valor a ser garantido, habitualmente denominado de “importância segurada”, seja lastreado em avaliação prévia, ou seja desprovido da correta certificação do valor. Advindo o sinistro, a seguradora manda apurar o real valor do bem no dia do evento, visando cotejar com o valor indicado pelo segurado.

Esta relação valor fixado pelo segurado versus valor apurado pela seguradora, irá determinar o montante da indenização devida, de forma diretamente proporcional.

Ou seja, se o montante contratado for igual ou superior ao valor do bem avaliado pela seguradora, a indenização será igual ao prejuízo; e a contrario sensu, se o montante contratado for inferior ao valor do bem no dia do evento, o segurado fatalmente arcará com o prejuízo correspondente à deficiência da importância contratada.

Exemplificando numericamente, se o valor de um bem houver sido fixado pelo segurado em 100, e sobrevindo sinistro a seguradora apurar que o bem não vale 100, mas 200, o segurado terá garantido apenas 50% do valor do interesse, recebendo de indenização também 50%, ou seja, metade do prejuízo. Em resumo, se contratou metade do valor do bem, receberá de indenização metade do prejuízo.

3ª FORMA: SEGURO A PRIMEIRO RISCO RELATIVO

Esta modalidade de contratação representa o cerne deste modesto trabalho.

Este modelo de contratação parte da presunção de que um único sinistro não destrói totalmente um determinado bem para o qual deseja-se contratar seguro.

Como exemplo, pode-se imaginar que um edifício pode estar sujeito ao risco de alagamento, mas eventual alagamento que atinja o imóvel apenas causará prejuízos parciais. Nestas condições, o interessado poderá contratar um seguro contra o risco de alagamento, não pelo valor total do edifício, e sim pelo valor que entende corresponder a eventual dano que venha a ser provocado pelo alagamento.

Esta operação já era tradicionalmente praticada no mercado de seguros, utilizando-se de regras definidas pela SUSEP, obrigatórias para todas as seguradoras que comercializavam a modalidade de seguro.

Atualmente, em razão da desregulação do setor, a mesma sistemática, como anotado, continua a ser observada por algumas seguradoras do mercado nacional.

Segundo essas regras, a operação tem a seguinte dinâmica:

O interessado em contratar o seguro declara na proposta dois valores: um correspondente ao bem a ser garantido, denominado valor em risco declarado (VRD), e outro o valor pretendido para a sua garantia, denominado limite máximo de indenização (LMI).

Sobrevindo sinistro, a seguradora manda avaliar o bem segurado no dia do evento, encontrando o seu real valor, este denominado valor em risco apurado (VRD). Em seguida, calcula a indenização devida tomando por base a relação entre o VRD e o VRA, e o seu valor fica limitado ao teto, ou seja, ao LMI.

Exemplificando numericamente, imaginemos que na contratação de determinado seguro, foi atribuído um VRD de 1.000 e LMI de 500. Acontecendo um sinistro, apurou-se um VRA de 1.000 e prejuízo de 200. Como o valor dimensionado pelo segurado foi adequado, a indenização corresponderá ao montante do prejuízo de 200.

Se por outro lado, o VRA não fosse 1.000, mas 2.000, a indenização seria 100, porque no caso observar-se-ia a proporção direta.

A regra aplicada, a despeito da sua singeleza, não afronta o dispositivo legal6, porque transita dentro do permissivo “salvo disposição em contrário”, apenas exigindo que o proponente, previamente à contratação do seguro, proceda a uma avaliação adequada do bem que deseja segurar.

Forçoso se notar, repita à exaustão, a necessidade de ser o proponente adequadamente alertado para o perigo que corre, antes de assinar a proposta do seguro.

Mas não é só isso. A depender da regra adotada pela seguradora, a indenização poderá ter valor bem diferente do que se imagina.

É que, o fato de não existir conceitos legais ou normativos para as formas de contratação do seguro, enseja que cada seguradora, em nome da liberdade contratual, crie as suas próprias definições e seus próprios conceitos.

Com efeito, para a forma de contratação PRIMEIRO RISCO RELATIVO, as regras adotadas pelas seguradoras são diversas, diferentes das normas tradicionais previstas nas antigas condições contratuais que eram editadas pelo CNSP e SUSEP e obrigatórias a todas as seguradoras.

Essa variedade de conceitos representa uma armadilha – verdadeira “Espada de Damocles” – para os consumidores do produto seguro de objetos tangíveis, contratado segundo a espécie PRIMEIRO RISCO RELATIVO, seja no seguro empresarial, seja no seguro de transportes de mercadorias, de riscos de engenharia, etc.

E convenhamos, não estão sujeitos à armadilha apenas os consumidores do produto securitário, correm riscos também os corretores de seguros, que precisam conhecer detalhadamente as diversas formas adotadas pelas seguradoras, para corretamente instruir aos seus clientes, sob pena de serem responsabilizados por eventuais prejuízos sofridos por segurados, se decorrentes de defeito do serviço de intermediação prestado.

Para comprovar a diversidade de regras e suas consequências, vejamos algumas formas utilizadas por importantes companhias seguradoras que operam no país, cujos textos a seguir transcritos foram extraídos de condições contratuais apresentadas à Superintendência de Seguros Privados (SUSEP)7, e divulgadas no sítio eletrônico da autarquia, na opção “registro eletrônico de produtos” “consulta de produtos”, aplicados a seguros operados na forma de contratação “primeiro risco relativo”:

SEGURADORA A

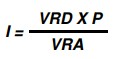

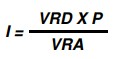

As coberturas básica (Incêndio, Raio e Explosão) e Lucros Cessantes previstas nas Condições Especiais, cujo somatório das Importâncias Seguradas forem superiores a R$ 5.000.000,00 (cinco milhões de reais), serão contratadas a Primeiro Risco Relativo. Isto quer dizer que, em caso de sinistro amparado pelas coberturas, se o Valor em Risco Declarado (VRD) for inferior a 80% do Valor em Risco Apurado (VRA), o segurado participará proporcionalmente dos prejuízos, sendo as indenizações calculadas conforme abaixo:

Onde:

I = Indenização

VRD = Valor em Risco Declarado

VRA = Valor em Risco Apurado

P = Prejuízo

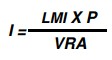

SEGURADORA B

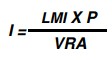

Quando o Valor em Risco for superior a R$ 2.000.000,00 (dois milhões de reais) a contratação será a Primeiro Risco Relativo somente nos casos em que o Limite Máximo de Indenização da cobertura básica for inferior a 80% (oitenta por cento) do Valor em Risco Apurado no momento do sinistro, o segurado participará proporcionalmente dos prejuízos conforme o cálculo de rateio a seguir:

Sendo:

I = Indenização (limitada ao Limite Máximo de Indenização contratado)

LMI = Limite Máximo de Indenização

P = Prejuízo

VRA = Valor em Risco Apurado

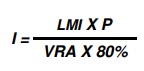

SEGURADORA C

Primeiro Risco Relativo: Modalidade de seguro em que há aplicação de rateio se o valor em risco for superior a 1,25 do Limite Máximo de Garantia contratado.

CLÁUSULA 13 – FORMA DE CONTRATAÇÃO

a) Para os locais cujo Valor em Risco for igual ou menor que R$ 2.000.000,00 todas as Cláusulas de Coberturas serão contratadas a Primeiro Risco Absoluto, ou seja, sem aplicação de rateio.

b) Para os locais cujo Valor em Risco for superior a R$ 2.000.000,00, serão aplicadas as seguintes regras:

As Cláusulas de Coberturas Adicionais são contratadas a primeiro risco absoluto, isto é, as indenizações corresponderão aos prejuízos apurados deduzindo-se o valor da participação obrigatória e/ou franquia, se houver, e limitada ao Limite Máximo de Indenização contratado.

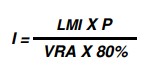

Se o Valor em Risco Apurado, na ocasião de um eventual sinistro, na forma prevista nas Cláusulas de Coberturas (Incêndio, Queda de Raio e Explosão e Bens, Mercadorias e Matérias Primas ao Ar Livre Danos Decorrentes de Incêndio), mencionadas acima, for superior a 1,25 do valor do Limite Máximo de Indenização, correrá por conta do Segurado a parte proporcional do prejuízo correspondente à diferença entre o Limite Máximo de Indenização e o equivalente a 80% do Valor em Risco Apurado, calculado conforme fórmula de Rateio abaixo:

Onde:

I = Indenização

LMI = Limite Máximo de Indenização

P = Prejuízo

VRA= Valor em Risco Apurado

Considerando a sistemática de cada seguradora, exemplifiquemos numericamente, com dados fictícios mas que se enquadram a cada uma das três situações acima descritas.

QUESTÃO PROPOSTA

Seguro contratado para cobertura do risco de incêndio, nas condições a seguir:

Na contratação foram informados:

VRD (Valor em risco Declarado): R$ 12.000.000,00

LMI (Limite Máximo de Indenização): R$ 6.000.000,00

Ocorrido o incêndio, apurou-se:

Prejuízo causado ao imóvel R$ 1.000.000,00

VRA (Valor em Risco Apurado): R$ 24.000.000,00

De logo nota-se que o segurado dimensionou inadequadamente o valor do imóvel (VRD = R$ 12.000.000,00), uma vez que o VRA verificado foi de R$ 24.000.000,00, tendo sido a avaliação da seguradora, segundo a regra geral, ocorrida na data do sinistro (incêndio).

A indenização devida, considerando cada uma das condições das três seguradoras, A, B e C, seria:

COMPANHIA SEGURADORA |

FÓRMULA DE CÁLCULO (CONSTANTE DA CLÁUSULA) |

DEMONSTRATIVO DA OPERAÇÃO |

VALOR DA INDENIZAÇÃO |

A |

|

I = R$ 12.000.000,00 x R$ 1.000.000,00 ÷ R$ 24.000.000,00 |

R$ 500.000,00 |

B |

|

I = R$ 6.000.000,00 x R$ 1.000.000,00 ÷ R$ 24.000.000,00 |

R$ 250.000,00 |

C |

|

I = R$ 6.000.000,00 x R$ 1.000.000,00 ÷ R$ 24.000.000,00 x 80% |

R$ 312.500,00 |

Conforme demonstrado, cada seguradora, aplicando as suas regras ao exemplo fictício, apresentou um valor distinto da indenização que seria devida ao segurado.

Os resultados acima, ainda que alarmantes, que de fato são, não afrontam a dispositivo legal segundo o qual “o seguro de um interesse por menos do que valha acarreta a redução proporcional da indenização, no caso de sinistro parcial” 8 .

No caso exemplificado, o interesse “bem segurado” possuía o valor de R$ 24.000.000,00 (VRA) e foi contratado (declarado) por montante inferior (R$ 12.000.000,00), daí a redução proporcional da indenização.

Ocorre que a regra que reduziu a indenização esperada de R$ 1.000.000,00 (valor do prejuízo sofrido pelo segurado) para R$ 500.000,00, ou para R$ 250.000,00 ou R$ 312.500,00 (valores calculados da indenização), pode, no caso concreto, caracterizar abusividade e lesão, por descaracterizar a boa-fé contratual objetiva, ao colocar o segurado em manifesta desvantagem perante a companhia seguradora.

Face ao demonstrado, forçoso se concluir que o dispositivo legal (art. 783. do CC/2002) carece de regulamentação, para que os conceitos utilizados pelas diversas seguradoras e os limites de seus resultados sejam transparentes desde a fase pré-contratual, para que o segurado não caia na armadilha, às vezes seduzido por preço mais vantajoso de uma seguradora em relação à outra.

Notas

1 CC/2002. Art. 778. Nos seguros de dano, a garantia prometida não pode ultrapassar o valor do interesse segurado no momento da conclusão do contrato, sob pena do disposto no art. 766, e sem prejuízo da ação penal que no caso couber.

2 CC/2002. Art. 789. Nos seguros de pessoas, o capital segurado é livremente estipulado pelo proponente, que pode contratar mais de um seguro sobre o mesmo interesse, com o mesmo ou diversos seguradores.

3 Art. 766. Se o segurado, por si ou por seu representante, fizer declarações inexatas ou omitir circunstâncias que possam influir na aceitação da proposta ou na taxa do prêmio, perderá o direito à garantia, além de ficar obrigado ao prêmio vencido. Parágrafo único. Se a inexatidão ou omissão nas declarações não resultar de má-fé do segurado, o segurador terá direito a resolver o contrato, ou a cobrar, mesmo após o sinistro, a diferença do prêmio.

4 GOMES, Orlando. Contratos. 18. ed. Rio de Janeiro: Forense, 1998. p. 49.

5 CC/2002. Art. 421. A liberdade de contratar será exercida em razão e nos limites da função social do contrato.

6 CC/2014. Art. 783. Salvo disposição em contrário, o seguro de um interesse por menos do que valha acarreta a redução proporcional da indenização, no caso de sinistro parcial.

7 https://www.susep.gov.br/setores-susep/cgpro/registro-eletronico-de-produtos-2013/consulta-publica-deprodutos

8 CC/2001. Art. 783