O imposto sobre grandes fortunas (IGF) foi uma conquista da Assembleia Nacional Constituinte, eis que incluído na Constituição Federal de 1988 após uma série de grandes debates liderados pelo, até então, Deputado Federal Plínio de Arruda Sampaio, sob um forte movimento contrário.

Após sua aprovação na constituinte, o IGF foi incluído no rol de impostos de competência da União, no artigo 153, VII, da Lex Mater. Entretanto, para que sua cobrança seja instituída, é necessária a edição e sanção de uma lei complementar que regule suas especificidades, o que nunca foi feito. Por isso, desde sua introdução no sistema tributário nacional, em 1988, esse tributo nunca foi cobrado.

Alguns projetos de lei complementar já foram debatidos e votados no Congresso Nacional no sentido de regulamentar esse tributo, mas nenhum foi aprovado.

Os congressistas que se opõem à cobrança do IGF, obviamente representando os interesses de possíveis contribuintes desse imposto, valem-se dos mais variados argumentos, sendo que os principais são de ordem jurídica ou análoga.

Juridicamente, alegam que a cobrança desse imposto configuraria bitributação, uma vez que incidiria sobre os mesmos fatos geradores tributados pelo IPTU, ITR, IPVA, ITCMD e ITBI. Entretanto, tal argumento é falacioso, de modo que, na verdade, os fatos geradores são diferentes. Enquanto a incidência desses tributos recai sobre a propriedade urbana, rural ou de veículos automotores, e sobre a transferência de bens, gratuita ou onerosa, respectivamente, o IGF incidirá sobre os patrimônios líquidos cuja grandeza configure fortuna. Portanto, o objeto de tributação do IGF é a grande fortuna, e não a propriedade.

Por analogia, citam o fato de países desenvolvidos, como os Estados Unidos, não tributarem fortunas. Porém, é preciso muita cautela ao se fazer esse tipo de comparação, sob o risco de incorrer em ultracrepidanismo. Mais do que isso, é preciso fazer um estudo através de direito comparado, levando-se em consideração as diferenças constantes em toda a matriz tributária de um ou outro país. Desse modo, por exemplo, deve-se considerar o fato de que, embora a terra do Tio Sam não tribute a fortuna, ela tributa a distribuição de lucros e dividendos pelo imposto de renda, enquanto que no Brasil esse tributo não incide sobre esse mesmo fato (Lei nº 9249, art. 10). Além disso, outros países desenvolvidos, como a França, tributam as grandes fortunas.

Ao contrário dos raciocínios apresentados, e de tantos outros contrários, a doutrina tributária majoritária, conhecedora da importância dos tributos para a própria existência do Estado e de suas finalidades e funções, da função social dos tributos, do papel do cidadão no Estado democrático, dos métodos de tributação mais compatíveis com esse regime, e analisando o direito tributário a partir de sua natureza de direito público, atesta que a razão dessa inércia legislativa e do não exercício de uma competência tributária pela administração pública é puramente política.

A exemplo, cita-se o ensinamento de um dos mais respeitados tributaristas do Brasil, Hugo de Brito Machado (2014, p. 355), que ao lecionar o intitulado tributo, e representando o pensamento de seus pares, escreve o seguinte:

Não acreditamos na instituição de um imposto sobre grandes fortunas, por uma razão muito simples: quem manda no mundo, seja pelo poder, seja pela influência sobre os que o exercem, é sempre titular de grande fortuna, e certamente não vai admitir essa tributação.

Com base nesses argumentos, o que se nota, na verdade, é um movimento de oposição baseado no interesse e no oportunismo, no intento de cercear a aprovação de qualquer projeto de lei nesse sentido, mas sem muitas razões de ordem técnica ou jurídica suficientemente crédulas. O poder econômico, bem como seus representantes políticos, não se opõe com tamanha força diante do aumento ou da tributação excessiva por parte de tributos indiretos como, por exemplo, o ICMS e o IPI, pois poderá repassar esse custo no preço dos produtos e serviços que comercializa. Mas contesta a regulamentação do IGF de forma intransponível, diante da impossibilidade de repassar a conta da tributação de sua riqueza para a sociedade.

Seguindo essa corrente, alguns autores sustentam que essa omissão do poder legislativo é inconstitucional, haja vista que a edição de lei complementar é prescrição constitucional, prevista no artigo 146, III, da Carta Política. Além disso, deve-se considerar a estrutura basilar da matriz tributária pátria, que, sempre que possível, deve observar o princípio da capacidade contributiva, nos termos do artigo 145, § 1º, da CF/88. Essa ilegitimidade omissiva deriva, ainda, da determinação do artigo 3º, III, da Lei Maior, segundo a qual a erradicação da pobreza e da marginalização e a redução das desigualdades sociais e regionais constituem objetivos fundamentais da República.

Em relação à referida finalidade do Estado, em termos materiais, pode-se afirmar que ela pode ser efetivada, a priori, através de dois fatores associados à justa distribuição de renda. A primeira, através do progressivo aumento da produção nacional, elevando-se o produto interno bruto nos mesmos índices. Ou, segundo, através do Estado, que, no exercício do seu poder de império, deve tributar o patrimônio excessivo acumulado na pessoa de um único cidadão (fortuna), e emprega-lo em políticas voltadas à redução das desigualdades sociais, em observância aos princípios intrínsecos à sua própria instituição e aos princípios do regime democrático, explanados pela ciência e pela filosofia política.

Jean-Jacques Rousseau (2007, p. 67), em sua obra “O Contrato Social”, afirma que, embora os graus de poder e riqueza não sejam absolutamente os mesmos, uma sociedade só pode ser considerada democrática uma vez que “nenhum cidadão seja bastante opulento para poder comprar um outro e nenhum bastante pobre para ser forçado a vender-se”. Nesse sentido, o IGF possui papel importante na redução da desigualdade material, retirando de quem tem em excesso para que seja dividido a quem falta.

Diante disso, é possível concluir que a regulamentação do IGF é tão importante, ou até mais, quanto a de outros tributos cuja legislação foi recepcionada ou editada logo após a promulgação da Constituição Federal, tendo em vista que sua base de cálculo é tão somente o patrimônio líquido dos “ricos”, tributando, portanto, aqueles que mais possuem capacidade contributiva. Sendo assim, observa-se princípios de justiça equitativa nessa regra de incidência, de modo a considerar a solvência ou insolvência do contribuinte.

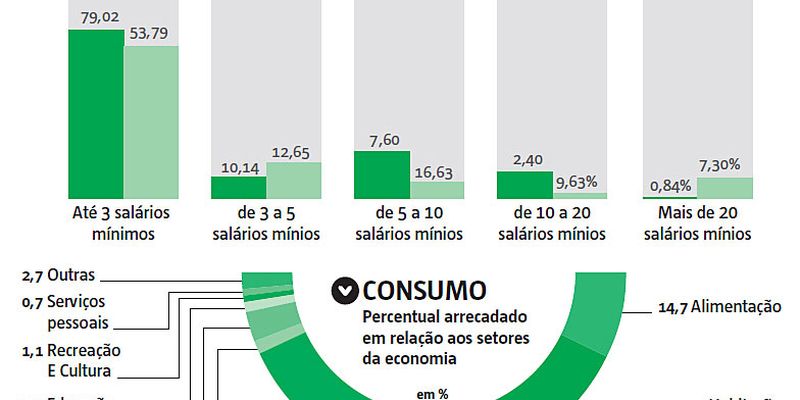

Outro fator a ser ponderado, é o fato do Brasil, ao contrário de diversos países desenvolvidos e da própria tendência tributária mundial, tributar demasiadamente a produção, o consumo e o trabalho assalariado, aliviando a tributação sobre o lucro, o patrimônio e todo tipo de especulação. Essa realidade é causadora de extrema injustiça fiscal, uma vez que os gastos com aquilo que é essencial à vida de qualquer cidadão são praticamente os mesmos, independentemente de sua renda, estabelecendo, portanto, uma proporção tributária invertida, de modo que quanto maior a renda, menor é o índice dos tributos em comparação aos proventos. Por isso, o entendimento popular que diz que quem ganha menos paga mais impostos, é verdadeiro.

Em vista disso, a instituição do IGF representaria não uma tributação a mais, mas uma alternativa inicial de substituição do atual modelo tributário, cuja constitucionalidade é duvidosa em decorrência do princípio da capacidade contributiva, estabelecendo essa tributação patrimonial sobre a fortuna e diminuindo a oneração tributária sobre a produção, o consumo e os salários.

Portanto, do ponto de vista do referido princípio, a cobrança desse tributo é absolutamente legítima e viável.

Esse também é o entendimento acerca desse imposto se analisado do ponto de vista da justiça fiscal, que é uma meta a se estabelecer na relação jurídica tributária entre o governo e o cidadão em todo e qualquer Estado que se afirme democrático. O próprio princípio da capacidade contributiva visa promover justiça fiscal, tributando menos quem possui menos e mais quem possui mais.

Do ponto de vista socioeconômico, pode-se mensurar o IGF em suas duas naturezas. Primeiramente, a fiscal, considerando o valor significativo adicionado à receita da União derivado de sua cobrança, para que, ao menos no plano teórico, o Estado possa desempenhar sua atividade financeira, cumprindo suas finalidades constitucionais e teleológicas, que, em síntese, consistem em promover o bem comum. Em seguida, a extrafiscal, utilizando esse tributo como instrumento de redução das desigualdades e distorções socioeconômicas.

Fundamentalmente, é preciso admitir o papel do indivíduo no regime democrático, de modo que não apenas os bônus devem ser aproveitados, mas os ônus também devem ser suportados. Especificamente, em relação à produção, tributação e distribuição, é necessário que uns abram mão dos excessos em prol do bem todos. Sobre esses e outros princípios se fundaram a República e a Democracia.

É preciso reconhecer a importância desse imposto em qualquer aspecto que seja analisado, no intento de mudar nossa triste, mas, resignada, realidade, onde, ao contrário do que foi dito anteriormente, o bem de todos tem sido convertido em pobreza e miséria, em detrimento do luxo e da ostentação de alguns.

O país necessita da regulamentação do IGF, não apenas por motivos de finanças públicas, mas por motivos sociais e econômicos e por respeito aos princípios que sustentam a sociedade contemporânea. Essa é a realidade que deve ser mudada através da aprovação do PLC nº 130/2012, ou de qualquer outro no mesmo sentido.

REFERÊNCIAS

BRASIL. Constituição da República Federativa do Brasil de 1988. Brasília, DF: Senado, 1988.

BRASIL. Lei nº 9.249, de 26 de dezembro de 1995. Brasília, DF: Casa Civil, 1995.

MACHADO, Hugo de Brito. Curso de Direito Tributário. 35ª Edição. São Paulo, SP: Malheiros, 2014. Pág. 355.

ROUSSEAU, Jean-Jacques. O Contrato Social. Porto Alegre, RS: L&PM, 2007. Pág. 67