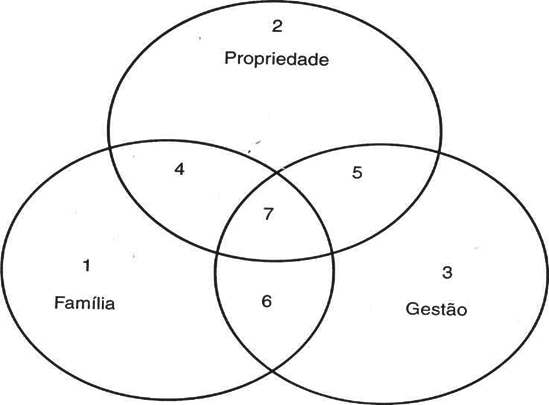

Os estudos mais aprofundados das empresas familiares são relativamente recentes. Somente a partir dos anos 80 e 90 é que os pesquisadores começaram a se debruçar sobre o tema e, inicialmente, os estudos se concentraram em apenas dois subsistemas superpostos, ou seja, a “família” e a “gestão”. Entretanto, com o passar do tempo foi-se concluindo que além dos subsistemas acima referidos, mais um deveria integrar o estudo, isto é, o subsistema da “propriedade”, surgindo, daí o atual modelo que cria o modelo de três círculos, formando subsistemas distintos, mas superpostos: família, propriedade e gestão.

Para melhor visualizar o estudo torna-se necessário situar as pessoas que compõem a empresa familiar dentro do Modelo de Três Círculos.

Vamos utilizar, com adaptações, o modelo proposto por Gersick, Davis, Hampton e Lansberg no livro “De Geração para Geração – Ciclos de Vida das Empresas Familiares” – Elsevier Editora, 2006.

Qualquer pessoa que integre a Empresa Familiar deverá estar colocada em um dos sete setores formados por círculos superpostos. Assim, os proprietários (sócios-acionistas) e, somente eles, estarão no círculo da “propriedade” isoladamente ou interligados em outros círculos. O mesmo ocorrerá também com os familiares que estarão alocados no círculo de reservado à “família” e os funcionários pertencerão ao círculo da “gestão”. Nos dois últimos casos também poderá ocorrer interligações entre os círculos. Trata-se de ferramenta útil para compreensão das fontes dos conflitos interpessoais existentes na Empresa Familiar.

Pode-se observar que uma pessoa poderá estar em apenas um dos círculos externos 1, 2 ou 3. Por exemplo, a esposa do empreendedor (que não trabalha na empresa e não é proprietária de quotas/ações) estará localizada apenas no círculo 1 (família). Entende-se que essa pessoa estará preocupada com a preservação da família e tudo fará para mantê-la unida. O ponto de vista da esposa é de que as pessoas da família devem ter privilégios, pois são “da família”. O mesmo se dará em relação aos “agregados” (genros, noras, cunhados e cunhadas).

Também assim ocorrerá se houver um investidor minoritário estranho à família e que não trabalha na empresa, estará localizado no círculo 2 (propriedade). Seu interesse principal está no retorno do investimento, não está preocupado com os lações familiares, nem tampouco com os interesses dos executivos que querem fazer carreira na empresa.

O mesmo se passa com executivo da empresa que não pertença à família, nem é proprietário de quotas/ações, restará alocado no círculo 3 (gestão). Está preocupado que os interesses familiares não sobressaiam sobre os critérios profissionais.

Poderá ocorrer, ainda, que a mesma pessoa esteja inserida na confluência de dois círculos, por exemplo, da família e da propriedade (esposa que é proprietária de quotas/ações da empresa, investidor que além de ser proprietário de quotas/ações também é administrador da empresa). Nas posições 4, 5 e 6 estão pessoas que exercem duplo papel no contexto da Empresa Familiar.

Finalmente, um proprietário de quotas/ações, que também é membro da família e administrador da empresa estará na confluência de três círculos (família, propriedade e gestão). Para essa pessoa é difícil decidir, pois estando dentro das três esferas de interesses, optando por uma delas, certamente estará contrariando as demais.

No Modelo de Três Círculos a pessoa provavelmente terá interesses diversos, daqueles colocados nos demais círculos. Imaginemos uma família composta pelos pais e três filhos, sendo que cada filho tem interesses convergentes ou conflitantes entre si. Imaginemos que um seja médico respeitado com grande renda profissional, o outro é o gestor da empresa dedicando-se inteiramente a ela e o terceiro é um “cuca-fresca”, ou seja, não quer nada com o trabalho e acredita que a vida é passageira e quer “curtir” a vida. É lógico que os interesses são conflitantes entre si.

O primeiro filho como está realizado profissionalmente, quer que a empresa vá bem e que distribuía bom lucros/dividendos. Já o segundo, como está inteirado das dificuldades da empresa em relação ao mercado, tecnologia, etc. quer reter o máximo de recursos na empresa para equipá-la e modernizá-la para enfrentar a concorrência e o mercado, além do que está preocupado em adquirir novas tecnologias que irão impulsionar a empresa visando novos mercados etc.

Já, porém, o filho “cuca fresca” quer pegar a “grana” e viver a vida. Se não derem dinheiro a ele poderá esperar uma alteração de contrato, se a empresa for Sociedade Limitada e exercer o direito de retirada por discordar a alteração efetuada (art. 1.077. do CC), ou mesmo sem motivo poderá exercer o direito de retirada, precisando simplesmente notificar, com antecedência de 60 (sessenta) dias aos demais sócios que não mais deseja permanecer na sociedade. Não sendo atendido, pleiteará a sua saída judicialmente através da ação de dissolução parcial com apuração de haveres. E se o contrato estiver mal redigido, como acontece com a maioria dos contratos que são feitos por contadores ou advogados não especializados, a quota do retirante a ser liquidada será paga em dinheiro, no prazo de 90 (noventa) dias, a partir da liquidação. (art. 1.031. do CC). Isso poderá a vir “quebrar” a empresa se não conseguir levantar tal importância no prazo acima descrito, e mais, o sócio retirante poderá recusar a liquidação da quota com bens da empresa, pois a lei é clara, o pagamento deverá ser feito em dinheiro.

Veja só que entre o 1º e 2º filho há uma complementariedade de interesses, já com relação ao terceiro não há como acomodar os seus interesses na empresa.

O planejamento da sucessão na Empresa Familiar tem que levar em contas todas essas variantes decorrentes das inter-relações existentes no âmbito dessas empresas.

Cada um desses setores deve ser regido por um tipo de governança. Na “área da família” – item 1, a governança se dará através do “Protocolo de Família”. No plano da “gestão” – item 3, a governança se fará através das diretrizes disciplinadas no “Regimento Interno da Empresa”. Finalmente, no âmbito da “propriedade” – item 2, são os contratos sociais (na Limitada) e Estatutos sociais (na S.A), bem como, os “acordos de quotistas/acionistas” são os instrumentos mais utilizados pela Governança Jurídica.