1. BREVE SÍNTESE DA DISTRIUIÇÃO DE RENDA NO BRASIL

A análise acerca da distribuição de renda no Brasil terá enfoque na situação do país a partir da promulgação da Constituição da República Federativa do Brasil de 1988.

A Constituição de 1988 apresenta-se como um marco de legitimação das necessidades e direitos sociais para o combate à pobreza. Neste sentido, nossa lei maior legitimou demandas sociais1.

1.1. Relação entre distribuição de renda e desigualdade social

A desigualdade social abrange a desigualdade de oportunidade, resultado, de renda, gênero, escolaridade etc. Contudo, em uma abordagem geral, a desigualdade social é considerada como desigualdade econômica2.

A má distribuição de renda e a desigualdade social no Brasil são comumente atribuídas ao período colonial, destacando-se três fatores primordiais: a influência ibérica, os padrões de títulos de posse de grandes latifúndios e a escravidão. Esses elementos perpetuaram a estratificação da sociedade brasileira.3.

O destino não estava traçado e o caminho não era único, ainda que o passado tenha o seu peso no presente. O Brasil foi fundado sobre o signo da desigualdade, da injustiça, da exclusão: capitanias hereditárias, sesmarias, latifúndio, Lei de Terras de 1850 (proibia o acesso à terra por aqueles que não detinham grandes quantias de dinheiro), escravidão, genocídio de índios, importação subsidiada de trabalhadores europeus miseráveis, autoritarismo e ideologia antipopular e racista das elites nacionais. Nenhuma preocupação com a democracia social, econômica e política. Toda resistência ao reconhecimento de direitos individuais e coletivos4.

No processo de modernização do século XIX, as desigualdades sociais permaneceram, mesmo com avanços econômicos, manifestando-se em áreas como saúde, educação, desemprego e concentração de renda.5

Embora o Brasil não seja considerado um país pobre, apresenta elevado número de pessoas em situação de pobreza. Isso resulta de uma distribuição de renda injusta e da exclusão social e econômica de amplos segmentos da população.6

No país há uma população à margem da sociedade, a qual é excluída do ponto de vista econômico e social. Por essa exclusão, tornam-se massa de trabalhadores assalariados que recebem o mínimo para a sua sobrevivência e são desprotegidos socialmente, fruto da concentração de riquezas e terras (grandes latifúndios rurais e especulação imobiliária urbana)7.

A pobreza e má distribuição de renda são fruto da ação do homem, pois a concentração de rendas e recursos que existiam desde a época colonial permaneceram enraizadas na sociedade brasileira ainda que com o desenvolvimento econômico e social da atualidade. É uma pobreza estrutural. Neste sentido, percebe-se que não houveram políticas sociais suficientes que melhorassem essa situação de desigualdade.

A pobreza, sob o prisma da insuficiência de renda, tem como causas, dentre outros motivos, a má distribuição dessa renda e a escassez de recursos. Desta maneira, para que haja uma diminuição da pobreza, imprescindível que haja distribuição igualitária da renda a partir de políticas públicas8.

O que é considerado uma grande limitação ao desenvolvimento é, dentre outros fatores, a estagnação institucional causada pela concentração de poder político9.

A pobreza inserida no campo da justiça social é a falta de liberdade para se conseguir meios para o desenvolvimento, ou seja, a pobreza não é simplesmente a falta de bens, a miséria, mas sim a incapacidade de conquistá-los, seja por motivos políticos ou culturais10.

Para que haja um enfrentamento da pobreza é necessária ações e políticas que busquem solucionar o problema estruturalmente, fazendo com que o indivíduo menos favorecido tenha autonomia e acesso aos bens e recursos necessários ao seu desenvolvimento. O Estado, agente regulador, deverá proporcionar essas ações e políticas que beneficiarão os mais pobres, e não a classe dominante11.

Dessa forma, o nível da pobreza em um país pode diminuir independentemente de sua distribuição de renda ter sido melhor efetivada, decorrendo apenas do desenvolvimento econômico12. Isso quer dizer que o crescimento econômico por si só não melhora a distribuição de renda se a riqueza não for melhor distribuída, mas, pode, em contrapartida, ser um meio de concentração de riquezas, terras e recursos naturais, o que fará aumentar ainda mais a desigualdade entre ricos e pobres13.

Até a década de 1980, a cidadania era limitada aos indivíduos inseridos no mercado formal de trabalho, tal situação foi modificada com a promulgação da Constituição Federal de 1988 que inseriu a Seguridade Social, fruto da luta social pela ampliação de direitos. A Seguridade Social é constituída pela Assistência Social, saúde e a Previdência Social que se tornaram políticas públicas para o enfrentamento da pobreza14.

Em estudo realizado pelo IPEA (Instituto de Pesquisa Econômica Aplicada), aspectos que devem ser observados para que haja uma melhora na distribuição de renda são: que as oportunidades para aquisição de capacidade seja equalizada; acesso ao trabalho, ou seja, uso das capacidades adquiridas; redução no tratamento desigual de trabalhadores e um sistema tributário e de gastos públicos mais eficiente e progressivo15.

A partir de toda essa análise acerca da concentração de renda e desigualdade social o que se torna claro é que o dinheiro arrecadado pelo Estado através de suas medidas sociais precisa chegar aos mais necessitados. Ou seja, é necessário que haja uma arrecadação através apenas das classes mais abastadas para que seja aplicado em prol da melhor distribuição de renda.

1.2. Análise de dados sobre a atual distribuição de renda no Brasil

A desigualdade de renda é reflexo das desigualdades de tratamento, condições e oportunidades16.

A desigualdade de renda, é na maioria das vezes, calculada pelo Coeficiente de Gini, que é um coeficiente internacional, determinado mediante cálculos matemáticos que mede a distribuição de renda de determinada região.

Segundo aponta os cálculos, através desse coeficiente, entre os anos de 2001 e 2004 a concentração de renda no país caiu em 4%. Essa queda ocorre quando a média de renda dos mais pobres cresce mais rapidamente que a média nacional, fato esse que contribuiu para a diminuição da pobreza e da extrema pobreza. Neste período o crescimento médio da renda dos 20% mais pobres cresceu um quinto mais rápido que a média da renda dos 20% mais ricos17.

Na pesquisa realizada nessa época aferiu que 1% da população mais rica do país tem renda equivalente a 50% dos mais pobres18.

O Brasil é um dos países com maior nível de concentração de renda. Entre os anos de 2001 e 2004 houve o maior declínio na desigualdade da distribuição de renda nos últimos 30 anos, o que melhorou substancialmente a situação de extrema pobreza, mas não tirou o país da lista dos mais desiguais19.

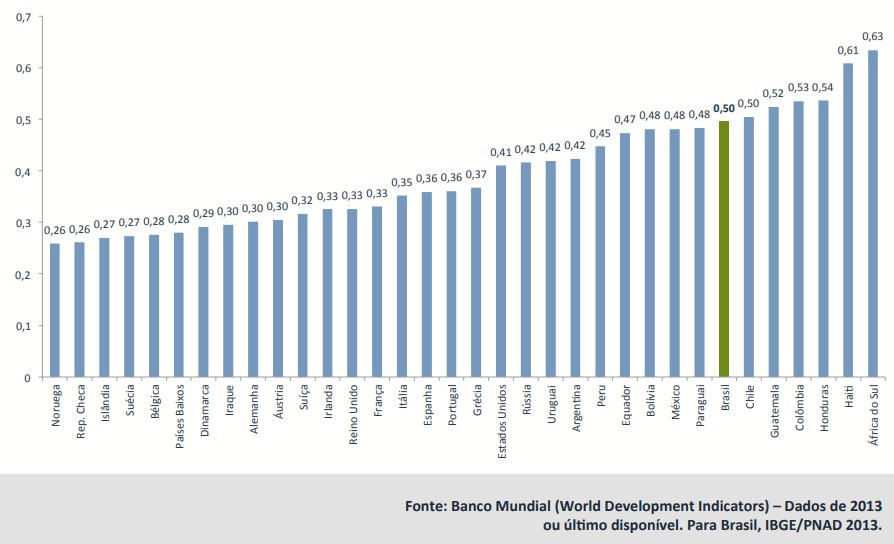

A pesar desta diminuição na desigualdade social e concentração de renda, o Brasil ainda apresenta um alto Coeficiente de Gini quando em comparação com outros países, estando em situação melhor que países como o Chile, Colômbia e Haiti. Esses dados, para melhor visualização, estão discriminados em gráfico apresentado no relatório da “Distribuição Pessoal da Renda e da Riqueza da População Brasileira”20 realizada pela Receita Federal em maio de 2016:

Ou seja, Brasil apresenta índice de má distribuição de renda como sendo praticamente o dobro da Noruega, país com menor índice de concentração de rendas e riquezas. Percebe-se que, ainda que com a queda na concentração de renda, o coeficiente do Brasil ainda se apresenta como extremamente elevado.

Pode-se considerar que a queda no índice de Gini resultou de motivos diversos, mas principalmente devido ao desenvolvimento de “uma rede de proteção social mais efetiva”21.

A partir dos dados fornecidos pela Receita Federal sobre as declarações de imposto de renda, verifica-se que 71 mil pessoas, o correspondente a 0,05% da população adulta, apresentam-se como o meio milésimo mais rico do país e ganharam, em 2013, em média R$ R$ 4,1 milhões22.

Neste sentido, o relatório da “Distribuição Pessoal da Renda e da Riqueza da População Brasileira” de 2016 também mostra que os 5% mais ricos da sociedade Brasileira detém 28% da renda e da riqueza, e, desta riqueza, metade encontra-se nas mãos de apenas 1% da população23.

Percebe-se, pois, que 15% dos bens e riquezas do Brasil estão concentrados nas mãos de apenas 1% da população, mostrando o elevado grau de concentração de renda existente.

Em 2016, em pesquisa realizada pelo IBGE (Instituto Brasileiro de Geografia Estatística) mostra que o crescimento econômico ocorrido no Brasil na última década foi decisivo para melhorar as condições de vida dos indivíduos. O crescimento econômico dos anos 2000 a 2010 apenas apresentou uma pausa em 2009 devido à crise econômica mundial ocorrida na época, o que diminuiu o grau de desigualdade social24.

1.3. Criação de impostos como “solução” para a redistribuição de renda

A Constituição Federal propõe que, a partir da tributação, haja uma diminuição nas desigualdades sociais e na concentração de renda. Além disso, preocupa-se em atender a capacidade contributiva do indivíduo com uma justa tributação. Ou seja, tem-se um sistema tributário que visa uma justa distribuição de renda25.

A função distributiva da tributação no que diz respeito aos impostos é uma forma do Governo minimizar a desigualdade social. Neste sentido, a tributação sobre a renda mostra-se como meio de transferir recurso às classes menos favorecidas26.

Segundo o autor Itapuã Barreto há uma função socioeconômica dos tributos que vai além da arrecadação e reside na “justa alocação dos recursos arrecadados pelo Estado”27, promovendo uma maior redistribuição da renda e aplicando-a da forma que promova a satisfação de direitos sociais (alimentação, saúde, moradia etc), atendendo princípios como a igualdade e capacidade contributiva.

Neste sentido, decidiu o Egrégio Superior Tribunal de Justiça em sede do Agravo Regimental no Agravo em Recurso Especial nº 797.319 – SP28, julgado em 03 de março de 2016, que para a auferição do valor do IPTU é constitucional, e não fere os princípios da isonomia e da capacidade contributiva, que o valor venal do imóvel seja usado como base de cálculo. Pois considerar o valor venal do imóvel como base de cálculo para incidência do imposto considera-se padrão idôneo para a constatação da capacidade econômica do contribuinte, e mais, permite o tratamento diferenciado de contribuintes que se encontram em situação econômica distinta.

Tal Acórdão apresenta o caráter social da tributação, uma vez que defende o tratamento diferenciado entre pessoas que se encontram em situação econômica distinta através da alíquota progressiva, esta que aumenta proporcionalmente à capacidade contributiva do contribuinte.

Ou seja, em sua fundamentação defende a aplicabilidade dos princípios da capacidade contributiva e da isonomia:

Decorrente dos ideais de justiça, isonomia e mesmo da capacidade contributiva, a personificação é prevista explicitamente no art. 145, § 1º, na orientação de que as formas tributárias devem refletir as características das pessoas tributadas, podendo, inclusive, identificar o patrimônio, os rendimentos e as atividades econômicas do contribuinte para dar efetividade a isso (como acontece no Imposto de Renda das Pessoas Físicas – IRPF com as deduções permitidas)29.

Considerando o princípio da igualdade, ainda, o imposto progressivo é uma forma de sua concretização, na medida em que aquele com maior capacidade contributiva deverá pagar um valor de imposto maior, para que assim seja proporcionalmente tributado30.

Nas palavras de Fábio Ruthzatz, são os impostos que recaem sobre o capital e auxiliam na distribuição da renda:

o imposto excepcional sobre o capital, o imposto sobre sucessões e o imposto anual e geral sobre a fortuna. Este último, é complementar do imposto sobre o rendimento, permitindo não somente corrigir a desigualdade da tributação dos rendimentos, mas também afetar diretamente o rendimento psicológico decorrente da posse de bens suntuários e do entesouramento. Além do mais, permite o inventário das fortunas, que não só simplifica a tarefa da administração para o estabelecimento de outros impostos, mas igualmente lhe fornece um precioso instrumento de controle para o lançamento dos impostos sobre os rendimentos e sobre as sucessões31

Neste mesmo sentido defende Neumark32, o qual afirma ser o imposto não apenas uma forma de arrecadação por parte do Estado, como é também um instrumento capaz de influenciar na política econômica e social, tendo em vista a finalidade econômica e social da fiscalidade.

Em contrapartida à reforma social, a extrafiscalidade pode manter, conservar, a sociedade estagnada e proteger o capitalismo liberal, reduzindo direitos e garantias individuais e apresentando-se um Estado Mínimo33.

Tem-se que, no Brasil, a parcela da população chamada de “super-ricos” paga, proporcionalmente, menos impostos que as classes menos favorecidas, o que viola o princípio da progressividade tributária (a carga tributária deve aumentar de acordo com o aumento da renda). Ocorre que, ainda, aproximadamente dois terços da renda dos “super-ricos” (0,005 da população) é isenta de qualquer incidência tributária. Conforme trazido pela Organização International Policy Center for Inclusive Growth34, “trata-se da isenção de lucros e dividendos distribuídos pelas empresas a seus sócios e acionistas”.

Em contrapartida, a tributação dos rendimentos ocorre de forma progressiva.

Ou seja, há benefício aos super-ricos na medida em que há baixa tributação incidindo sobre operações financeiras, altas taxas de juros e uma isenção quando da distribuição de dividendos de imposto de renda na pessoa física. A justificativa para essa isenção é a não incidência de nova tributação perante a pessoa física quando essa já ocorreu para com a pessoa jurídica35.

A partir dessa análise, resta claro que há a necessidade de uma tributação que recaia apenas sobre a classe mais abastada da sociedade brasileira em benefício da justiça fiscal. Essa tributação que será arrecadada de maneira transparente e eficaz comporá o orçamento público e proporcionará à administração pública maior renda para satisfazer as demandas sociais, bem como melhorar a distribuição de renda, sendo esses investimentos prioritários.

O Imposto sobre a Renda de Pessoas Físicas (IR) é um imposto progressivo e tem aplicação de uma alíquota variada de acordo com a capacidade contributiva do contribuinte, ou seja, tem o caráter pessoal mencionado no art. 145, §1º da CF36. Quanto maior a renda, maior a alíquota incidente.

A diferença entre o IR e o IGF reside no fato de que, enquanto o IGF recai sobre o patrimônio estático do contribuinte, o IR recai sobre os rendimentos deste patrimônio, ou seja, é dinâmico e variável37.

A Receita Federal38 disponibiliza tabela com as alíquotas incidentes a cada faixa de renda. A tabela com os valores anuais, do exercício de 2017 (ano-calendário de 2016) são os seguintes:

Tabela 2 – Alíquota IR (ano-calendário de 2016)

Base de Cálculo (R$) |

Alíquota (%) |

Parcela a deduzir do IRPF (R$) |

Até 22.847,76 |

- |

- |

De 22.847,77 até 33.919,80 |

7,5 |

1.713,58 |

De 33.919,81 até 45.012,60 |

15 |

4.257,57 |

De 45.012,61 até 55.976,16 |

22.5 |

7.633,51 |

Acima de 55.976,16 |

27,5 |

10.432,32 |

Percebe-se, então, que até determinado valor não há incidência do Imposto de Renda, e que, na medida em que a renda se torna maior, a alíquota aumenta progressivamente, de forma a respeitar a capacidade contributiva e capacidade econômica do contribuinte.

No PLC nº 108/198939 que visa instituir o IGF, o Deputado Federal Juarez Marques Batista, autor do projeto, faz menção à Pontes de Miranda e sua concepção acerca do IR:

O imposto sobre a renda é válvula de segurança e pode, além de tudo, exercer, na sociedade contemporânea, elevado papel político e social, além de financeiro e fiscal. É o imposto sobre os ricos. Poupa os pobres. Da sua aplicação resulta um justo corretivo à má divisão da fortuna. Paga mais quem ganha mais [...] Com o imposto sobre a renda, igualitário e nivelador, evoluímos para os ideais de equilíbrio social, diminuindo os antagonismos e diferenças de classes e de fortuna40.

Desta forma, a justiça fiscal, prevista na Constituição Federal de 1988, traduz que o Estado deve respeitar a função social do tributo não apenas na instituição e arrecadação dos tributos, mas também no que diz respeito às questões orçamentárias, devendo essas atender a uma justa distribuição da renda41.

Para o Francês Thomas Piketty42, uma solução para a questão da desigualdade e que geraria maior transparência quanto ao patrimônio, é um imposto global e progressivo sobre o capital. Para ele, este imposto sobre o capital faria prevalecer o interesse coletivo em detrimento do interesse particular, além de regulamentar os fluxos financeiros internacionais e o sistema bancário.

Este imposto global é considerado uma utopia, uma vez que impossível pensar que todas as nações concordariam com tal medida, porém, essa solução pode ser pensada e defendida em um âmbito regional.

O livro intitulado “O Capital do Século XXI” faz um retrato da repartição da riqueza global, considerando-a um problema político. Ou seja, faz uma análise a nível global, trazendo como uma das medidas para solucionar o aumento da desigualdade entre as classes sociais a criação deste imposto global sobre o capital.

Esta medida impediria uma “espiral desigualadora”, e regularia a dinâmica de concentração e distribuição de renda43. No ideal do Francês, este imposto seria cobrado de forma anual e progressiva, que incidisse sobre o capital individual, sobre os ativos de cada pessoa44.

Ou seja, a finalidade é tributar os ativos dos maiores patrimônios, não excetuando qualquer deles, seja financeiro, corporativo ou imobiliário45.

Em sua concepção, a instituição de impostos é uma questão eminentemente política, sobre decidir o que deve ser pago, a quem e em nome de quais princípios. Por esse motivo há grande divergências quanto à sua instituição, principalmente quanto aos impostos sobre a renda e capital46.

No ordenamento jurídico brasileiro, em sua Carta magna, há a previsão de um imposto que recaia sobre grandes fortunas, imposto esse que nunca foi instituído.

Para Hugo de Brito Machado47, o motivo do referido imposto nunca ter sido instituído é meramente político, uma vez que os titulares destas fortunas estão investidos de poder, ou, se não estão, possuem influência sobre aqueles os quais exercem. E mais, para ele, se um dia houver o imposto sobre grandes fortunas, os titulares de fortunas não arcarão com sua incidência, mas será embutido na enorme carga tributária já suportada pela classe média.