Resumo: A importância deste trabalho sobre a efetividade da Lei de Responsabilidade Fiscal está no seu foco, a se estudar, identificar, analisar e demonstrar a situação do cumprimento da Lei em alguns municípios da Bahia, visto que alguns deles não têm condições de cumprir fielmente os ditames da Lei de Responsabilidade Fiscal (LRF). Neste sentido, esta pesquisa através de métodos apropriados e seguindo uma abordagem histórico-jurídico-social, traçou um panorama da evolução da administração como ciência ao longo do tempo, incorporando a forma pública de gerenciar o Estado.

Palavras-chave: Efetividade; Lei de Responsabilidade Fiscal; Aplicabilidade; Gestão Pública; Dignidade da Pessoa Humana.

1. INTRODUÇÃO

Tem-se como tema deste trabalho, a efetividade da Lei de Responsabilidade Fiscal à luz da cláusula principiológica da Dignidade da Pessoa, levando-se em consideração o a analise econométrica do percentual de cumprimento dos índices constitucionais de saúde e educação em seis Municípios do Estado da Bahia, quais sejam, Salvador; Feira de Santana; Porto Seguro; São Francisco do Conde; Queimadas e Nilo Peçanha1, no marco temporal do ano de 1994 ao ano de 2006.

Sopesados todos esses dados, o foco principal desta pesquisa recaiu sobre a observação do real cumprimento da Lei de Responsabilidade Fiscal (LRF) nestes municípios. Questionou-se, até que ponto estes municípios baianos têm cumprido o que determina a LRF.

Nesse sentido, tomou-se como hipótese a premissa de que nem todo município baiano tem a estrutura necessária e adequada de materiais e, principalmente de pessoal para fazer cumprir a referida Lei como dispõe a norma jurídica.

Assim, objetivou-se pesquisar, identificar, analisar e demonstrar a maneira como cada município estudado buscou cumprir a LRF, tendo em vista os parcos recursos dos municípios, bem como analisar como cada município buscou enquadrar-se, a partir dos anos 90, de forma juridicamente adequada às novas idéias implementadas para a administração orçamentária pública.

A Lei de Responsabilidade Fiscal tem trouxe em seu bojo uma peculiar importância não só para a Administração Pública como para a sociedade brasileira, pois a partir dela o destino do dinheiro público tornou-se mais transparente. Ademais, a sua criação ensejou a publicação da Lei 10.028/2000, a qual trouxe a responsabilização criminal dos gestores pela má gestão fiscal, o que inegavelmente conferiu à Lei de Responsabilidade Fiscal valor singular na história das finanças públicas no Brasil. Portanto, esta pesquisa deve-se à repercussão que a Lei de Responsabilidade Fiscal obteve no âmbito jurídico- econômico.

Nessa linha de intelecção, tem-se a Lei de Responsabilidade Fiscal (LRF) como um marco na ordem jurídico-econômica do Brasil, a qual vinculou os índices constitucionais de gastos mínimos com a saúde e a educação aos requisitos legais para a realização de transferências voluntárias por parte dos Entes, a efeito do que dispõe o art. 25, §1, IV, alínea “a”, da Lei Complementar 101/2000.

Diante do exposto, faz-se necessário analisar juridicamente a efetividade, a eficácia social2, a aplicação desta Lei ante ao cenário político brasileiro atual, após seus dez anos de criação à luz do que a cláusula principiológica da Dignidade da Pessoa Humana preleciona. O contexto brasileiro, ao qual a sua origem está vinculada, de descontrole orçamentário, de catastrófico processo inflacionário justifica a sua elaboração. Entretanto, atualmente a realidade econômica do Brasil, frente à sua crise política, impede constatar o implemento de um dos objetivos mais importantes da Lei de Responsabilidade Fiscal, qual seja, o de conferir à Administração Pública maior credibilidade.

Imperioso se faz, ainda ressaltar que este trabalho buscou traçar o perfil das finanças públicas dos municípios do Estado da Bahia à luz do Postulado da Dignidade da Pessoa Humana, sob os ditames do neoconstitucionalismo, enquanto marco teórico.

2. PERSPECTIVAS HISTÓRICAS, EVOLUÇÃO, CONCEITOS, DEFINIÇÕES DE ADMINISTRAÇÃO PRIVADA E PÚBLICA E O NEOCONSTITUCIONALISMO

O estudo da Administração é um desdobramento da história das transformações econômicas, sociais e políticas das várias culturas existentes no mundo, bem como das necessidades que o homem tem em sua natureza que precisam ser satisfeitas através de esforços coletivos organizados.

Ao longo de sua história, o homem sentiu necessidade de se organizar para as campanhas militares, para resolver problemas familiares, para administração governamental e para operacionalizar suas crenças religiosas. Decorre daí as primeiras noções de organização. Até a era relativamente limitada nas funções administrativas.

Ao se examinar a história da humanidade, com suas grandes construções, como as Pirâmides do Egito, os Jardins Suspensos da Babilônia, a Muralha da China, pode-se imaginar uma prática eficiente, das funções gerenciais. Assim, alguns princípios administrativos da Antiguidade, são até os dias atuais, defendidos e utilizados por grandes teóricos da administração.

Nesse sentido, pode-se deduzir que os antigos egípcios para erguerem uma pirâmide com mais de cinquenta metros de altura, com duração de 20 anos e usando, aproximadamente 100 mil escravos, adotaram alguns métodos sofisticados para a época, quais sejam, divisão do trabalho entre pessoas e departamentos, previsão e planejamento. Logo, presume-se que surge daí a função de "administrador", para coordenar os empreendimentos estatais.

Três aspectos que regem a vida moderna contemporânea, no entanto foram esquecidos ou ignorados pelos egípcios: tempo, dinheiro e satisfação do trabalhador.

Na Grécia Antiga, Sócrates observou que a habilidade gerencial era transferível entre a esfera pública e a privada, diferindo apenas na magnitude. Em sua obra Metafísica, Aristóteles desenvolveu a tese de que a realidade é apreendida através da percepção da razão. Rejeitando o misticismo, tornou-se o pai da Metodologia Científica, estabelecendo os fundamentos intelectuais do Renascimento e da Idade da Razão. O espírito científico de investigação formou a base da gerência científica.

Entre os povos da Antiguidade, o Estado regulava todos os aspectos da vida econômica: determinava as tarifas comerciais; armazenagem; regulava as corporações e usava estes rendimentos para a guerra. Organizações de grande porte eram proibidas por qualquer motivo que não fosse à execução de contratos públicos. Sobre a organização autoritária, existem dois conceitos fundamentais: disciplina e funcionalidade. Sua contribuição fundamental foi a legislação e a ação governamental, manifesta no conceito da ordem. De Roma veio o Direito, que influenciou os povos e as civilizações posteriores.

Claude S. Jorge Jr., em seu livro História do Pensamento Administrativo, ressaltou que:

A especialização na Grécia Antiga foi levada tão a sério, que os pedreiros não afiavam suas próprias ferramentas e Platão enunciou que nenhum homem deveria trabalhar com madeira e ferro ao mesmo tempo, pois nunca seria excelente nem uma, nem em outra atividade. Na sua "República" deu as ciências econômicas a sua primeira teoria da especialização ou da divisão do trabalho. (JORGE JR. In: KWASNICKA, 1989, p. 11-15).

Portanto, foram estes princípios criados na Antiguidade que nortearam a evolução das sociedades através dos séculos, do período medieval ao mercantilismo, tendo seu grande despertar no princípio do século XVI, com as Grandes Navegações e as descobertas de outras terras e outros povos, através da navegação e das invenções, iniciando-se, o que se pode chamar de primórdios da Revolução Industrial.

Entretanto, o direito administrativo como se conhece nos dias atuais, nasceu no final do século XVIII e início do XIX, embora houvessem normas administrativas anteriormente disseminadas, uma vez que onde existe o Estado, existem órgãos encarregados do exercício de funções administrativas, normas estas enquadradas no "jus civile", contemplando todos os demais ramos do direito, como assina Di Pietro (2000, p23).

Assim sendo, pontua-se que na era medieval não havia ambiente propício para a evolução do direito administrativo, devido às monarquias absolutas. Todo o poder da época pertencia ao soberano. Os cidadãos o obedeciam, pois sua vontade era a lei. Eram os servos, aqueles que se submetiam a vontade dos vassalos. (MERK, 1986, p. 83).

Segundo Merk, os reis não podiam ser submetidos aos Tribunais. Seus atos estavam acima de qualquer ordenamento jurídico, a que fez originar a teoria da irresponsabilidade do estado, até hoje usada em alguns sistemas, mesmo após as conquistas do Estado Moderno, em benefício de direitos individuais. (MERKI, 1980, P. 24).

Apesar do que expuseram os autores, de acordo com MELLO (1979), o direito administrativo nasceu das Revoluções que fizeram a ruptura do "Ancien Regime", dominante no século XVIII, oriundo da Idade Média. Só, então, foi cogitado normas delimitadoras da organização do Estado de poder e de sua ação. Balizas que eram prerrogativas dos governantes em suas relações recíprocas ou com os governados.

Dando-se um salto na história, passa-se para a fase dos primeiros estudos formais. Enquanto teoria de administração que se situa nos séculos XIX e XX, surgiu a chamada "Administração Científica", com a Publicação dos Princípios da Administração Científica, em 1911, por Frederick Winslow Taylor.

Seu trabalho foi desenvolvido durante sua estada nas empresas Midvaley e Bethleen Steel, como engenheiro, a partir de suas necessidades de melhorar a qualidade do produto e reduzir os custos de produção, idéia associada à produtividade (KWASNICKA, 1989, p 16).

Segundo Taylor, esses problemas decorriam de falta de padrões de desempenho e eficiência e a necessidade de orientação para tomadas de decisão mais consciente e dirigida para problemas específicos, que geravam baixos níveis de interação entre o operário e o sistema produtivo. Para tanto, Taylor criou os princípios administrativos, atingindo com eles, seus objetivos básicos, inspirando outros autores a desenvolverem estudos mais específicos.

A partir daí, abriu-se um espaço para as novas idéias. Henri Fayol, em sua obra General and Industrial Management, introduziu aquilo que hoje é chamado de "Processo Administrativo": planejamento, organização, comando, coordenação e controle. Max Weber criou uma teoria de estrutura de poder e autoridade, que denominou de "Escola Burocrática". Oliver Sheldon escreveu o livro Filosofia da Administração, reconhecendo a responsabilidade e a ética da administração perante a sociedade. Marco histórico no surgimento das abordagens teóricas.

Na esfera pública, os modelos administrativos traduziram, numa escala não proporcional ao desenvolvimento humano, os anseios da sociedade, ainda que de uma forma generalizada, conforme se depreende do percurso cunhado pela Administração Pública ao longo da história:

a) Administração Pública Patrimonialista, o aparelho do Estado funciona como uma extensão do poder do soberano e seus auxiliares. Neste tipo de Gestão Pública, os gestores tinham status de nobreza real. Os cargos eram considerados prebendas. A "res pública" não era diferenciada das "res principais". Daí a corrupção e o nepotismo serem inerentes a esse tipo de Gestão Pública com o advento de uma contextualização histórico-democrática e cidade, não há mais lugar para a Administração Patrimonialista. (FlGUElREDO, 1978, p. 86-95).

b) Administração Pública Burocrática - surgiu na segunda metade do século XIX. Época do Estado Liberal. Era uma maneira de combater a corrupção e o nepotismo patrimonialista. Tem-se como seus princípios orientadores do seu desenvolvimento a profissionalização, a idéia de carreira, a hierarquia funcional, a impessoalidade, o formalismo, o poder racional-legal. Para se evitar a corrupção e o nepotismo, parte-se, a priori, de uma desconfiança. Daí a necessidade de controles rígidos dos processos, como por exemplo, na administração de pessoal, nas compras e no atendimento às demandas. A qualidade fundamental da Administração Pública burocrática é a efetividade no controle dos abusos; seu defeito, a ineficiência, a auto-referência, a incapacidade de voltar-se para o serviço dos cidadãos, vistos como clientes.

c) Administração Pública Gerencial - segundo Caetano, surgiu na segunda metade do século passado, como resposta à expansão das funções econômicas sociais do Estado e, também devido ao desenvolvimento tecnológico e a globalização da Economia. A partir desse novo modelo gerencial, percebe-se a necessidade de reduzir custos e aumentar a qualidade dos serviços públicos, sendo o cidadão, o beneficiário. A reforma do aparelho do Estado passa a ser orientada pelos valores da eficiência e qualidade, bem como pelo desenvolvimento de uma cultura gerencial nas organizações (CAETANO, 1977, p. 137).

Assim, esse novo modelo de gerenciamento público constitui, até certo ponto, um avanço do rompimento com a Administração Pública burocrática. Embora, esta ainda, conserve alguns princípios burocráticos, é muito mais flexível, a exemplo de admissão segundo os méritos, de adoção de sistema estruturado de remuneração, avaliação do desempenho. O controle concentra-se nos resultados, o que se reporta à abordagem privatista de administração.

A estratégia configura um instrumento indissociado do modelo contemporâneo de gerenciamento público, a qual consiste em voltar-se para a definição dos objetivos que o gestor público deverá atingir em sua unidade, para garantia de autonomia do administrador com relação aos recursos humanos, materiais e financeiros que lhes forem colocados à disposição. Isso servirá de base "posteriori" do controle dos resultados. (TACITO, 1958. R.D.A. jul./set).

Vê-se, então, que a Administração Pública Gerencial inspirou-se nos princípios basilares da administração de empresas privadas. Entretanto, a receita do Estado deriva dos tributos, de contribuição obrigatória e não de clientes que o ramo privado o fazem livremente. Outra diferença oportuna, é a de que o mercado controla a administração de empresas, enquanto a sociedade, através dos políticos eleitos e do Poder Judiciário na interpretação e aplicação das leis controla, por conseguinte, a Administração Pública. Ademais, a administração de empresas é voltada para o lucro privado e para a maximização dos interesses privatísticos, enquanto a Administração Pública Gerencial está explícita e diretamente voltada para o interesse público. (MEIRELLES, 1998, P. 81).

Assim, num confronto entre a administração privada e a pública, pontua-se a definição de Taylor (1938), para quem a Organização Administrativa deverá ser estudada e tratada cientificamente, não importando seu direcionamento, se privada ou pública.

O Direito Administrativo, trouxe importantes institutos, enquanto ramo do direito público que estuda as funções administrativas exercidas pelo Estado, possuindo específicas características à época de cada paradigma entabulado, conforme se extrai da doutrina Di Pietro (2000, p. 25).

Na realidade, o conteúdo do Direito Administrativo varia no tempo e no espaço, conforme o tipo de estado adotado: no chamado Estado de Polícia, em que a finalidade é apenas de assegurar a ordem pública, o objeto do Direto Administrativo é bem menos amplo, porque a intervenção estatal no domínio é menor. O Estado de Bem-estar, é um Estado mais atuante, não se limita a manter a ordem pública apenas, desenvolve atividades na área da saúde, educação entre outros.

Estando a Administração Pública a ampliar seu conteúdo, fazendo crescer a máquina estatal, vertiginosa ampliação dos serviços assistenciais públicos, abarcando as áreas de renda, habitação e previdência social, entre outras, paralelamente à prestação dos serviços sociais, o Estado do Bem-estar passou a intervir fortemente na área econômica, de modo a regulamentar praticamente todas as atividades produtivas a fim de assegurar a geração de riquezas materiais em consonância com a diminuição das desigualdades sociais.

Diante do conteúdo do Bem-estar social o novo modelo de compreensão e aplicação do Direito Constitucional se revela em alguns sistemas constitucionais surgidos após a Segunda Guerra Mundial, segundo Santiago Ariza (2003, p. 239. apud SOARES, 2010, p. 122).

O neoconstitucionalismo como expressão do pós-positivismo no Direito Constitucional designa, após a metade do século XX, um novo modelo jurídico-politico, qual seja, o Estado Constitucional de Direito no mundo contemporâneo, cujo símbolo axiológico e teleológico é o postulado da Dignidade da Pessoa Humana.

Ora, como o princípio da Dignidade da Pessoa Humana é reconhecido como basilar de todo um Ordenamento Jurídico, as normas constitucionais norteadoras de um sistema jurídico adotado pelo Estado Democrático de direito não mais podem restringir-se a um valor meramente programático ou até mesmo como um conjunto de recomendações ou orientações dirigidas ao legislador tão somente, mas sim devem ter status de norma jurídica, operando com eficácia direta e imediata.

Com efeito, a supremacia constitucional desponta, assim, como uma exigência democrática, para sintetizar os valores e anseios do povo, titular absoluto do poder constituinte que originou a Carta Magna, a fonte máxima de produção da totalidade do Direito e o último fundamento de validade das normas jurídicas, conferindo unidade e caráter sistemático ao ordenamento jurídico. (SOARES, 2010, P. 124).

No sistema jurídico brasileiro há uma convergente interpretação e aplicação do princípio constitucional da dignidade da pessoa humana para a tutela e promoção dos direitos fundamentais dos cidadãos, a exemplo do direito à saúde e à educação, direitos fundamentais, à luz do art. 6º, da Constituição Federal, que ora não sendo efetivados por falta de aplicação do mínimo exigido da receita resultante de impostos na manutenção e desenvolvimento do ensino e nas ações e serviços públicos de saúde, ensejam a intervenção da União nos Estados e no Distrito Federal, consoante art. 34, VII, “e”, da Constituição Federal.

Ademais, ainda como instrumento de controle ao implemento dos direitos fundamentais à saúde e à educação, a Lei de Responsabilidade Fiscal, objeto do presente estudo, traz como exigência para a realização de transferência voluntária, o cumprimento dos limites constitucionais relativos à educação e à saúde, conforme preceitua o art. 25, § 1, “b”, da Lei Complementar 101 de 2000.

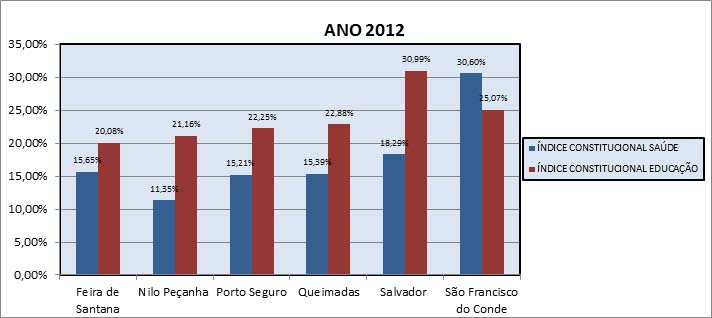

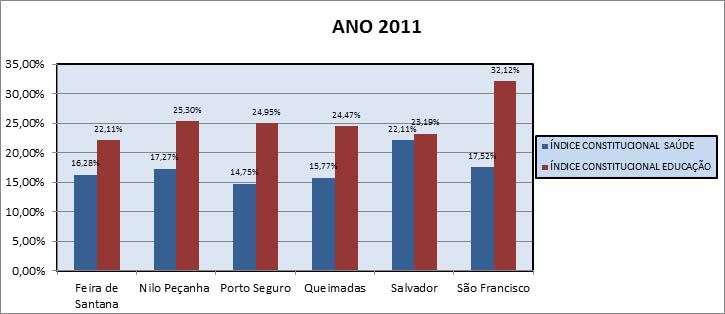

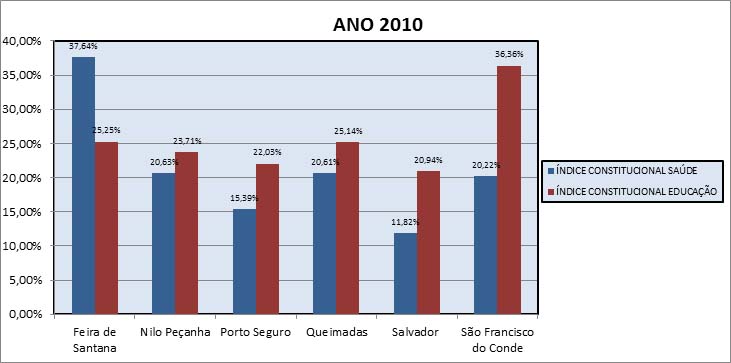

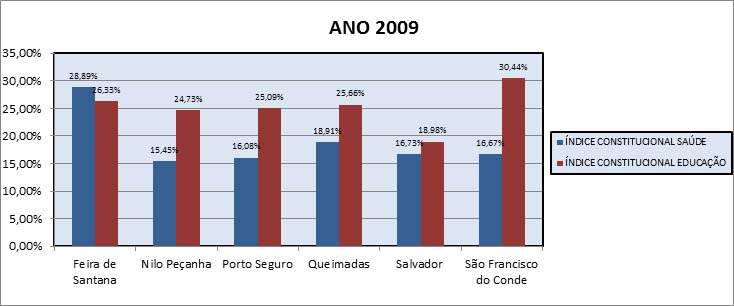

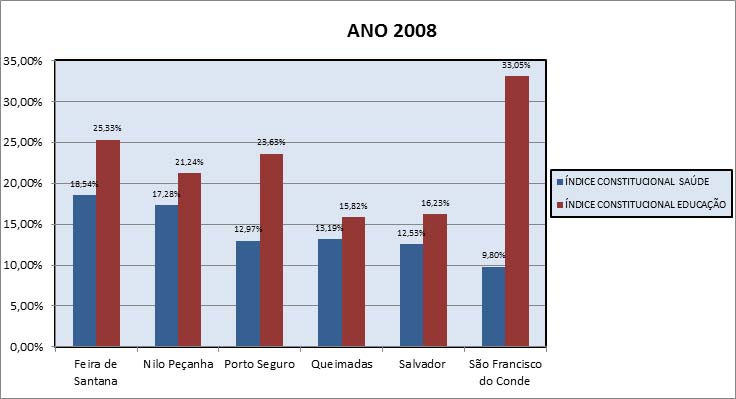

Consoante afigurar-se primordial a efetivação dos direitos sociais, é que se faz oportuna a tradução da realidade municipal, no tocante aos mandamentos constitucionais de cumprimento dos índices de gasto mínimo com a saúde (15%) e a educação (25%) da receita dos impostos, trazidos pelos arts. 198. c/c Lei Complementar 141/2012 e 212 respectivamente, da Constituição Federal, conforme avaliação econométrica abaixo:

Figura 1

Fonte: Site do Tribunal de Contas dos Municípios da Bahia. Prestação de Contas. Adaptação da autora, 2014.

Fonte: Site do Tribunal de Contas dos Municípios da Bahia. Prestação de Contas. Adaptação da autora, 2014.

Fonte: Site do Tribunal de Contas dos Municípios da Bahia. Prestação de Contas. Adaptação da autora, 2014.

Fonte: Site do Tribunal de Contas dos Municípios da Bahia. Prestação de Contas. Adaptação da autora, 2014.

Fonte: Site do Tribunal de Contas dos Municípios da Bahia. Prestação de Contas. Adaptação da autora, 2014.

Diante da abordagem econométrica, os Municípios analisados (figura 1) no período de 5 (cinco) anos demonstraram uma média de 60,2% de cumprimento dos índices constitucionais para gastos com a saúde e a educação.

A Teoria da Reserva do Possível, cujo fundamento é a razoabilidade da pretensão proposta em juízo frente à sua concretização, teve em terras tupiniquins uma distorcida interpretação ancorada na realidade política deste País, no sentido de que a não implementação dos direitos fundamentais justificava-se pela argumentação da ‘teoria da reserva do financeiramente possível’, no sentido de que a escassez de recursos econômicos justificava a lacuna na implementação estatal dos direitos fundamentais prestacionais.

Sucede que esta Teoria dentro dos contornos brasileiros não pode ser utilizada por aqueles gestores, conforme os gráficos acima demonstram, que estão aquém do índice mínimo exigido pela Constituição para gastos com a saúde e a educação.

Noutro giro, argumentam no sentido de que cumprir os índices constitucionais significa descobrir outras áreas, como a assistência social, por exemplo, são alavancados no âmbito politico. Alegam ainda, os gestores municipais que utilizar 40% das receitas de impostos com apenas duas engrenagens do Estado, saúde e educação, é o suficiente para violar o limite estabelecido pela Lei de Responsabilidade Fiscal para gastos com pessoal, uma vez que enquadram-se como despesas de pessoal todos os programas de saúde e educação estabelecidos pelo Governo Federal, à guisa de exemplos, o programa SAMU – Serviço Móvel de Urgência, PSF – Programa Saúde da Família, UPA – Unidade de Pronto Atendimento, CEO – Centro Especializado em Odontologia, ACS – Agente Comunitário de Saúde, ACE – Agente Comunitário de Endemias, dentre outros.

Entretanto, o desafio do Poder Executivo brasileiro, enquanto aplicador da lei à luz do caso concreto, é delimitar o sentido e alcance da cláusula principiológica da dignidade da pessoa humana, estabelecida no art. 1º, III, da Carta Magna de 1988, atividade indispensável para a materialização dos direitos fundamentais e o exercício da cidadania, a exemplo de se promover o desenvolvimento do ensino e ações e serviços públicos de saúde. (SOARES, 2010, p. 141).

Assim sendo, não há argumentos plausíveis capazes de justificar tamanho descomprometimento político, cujos agentes se escondem em verdadeiros tapumes argumentativos. Em sendo o povo titular absoluto do poder constituinte, as suas alegações devem ser refutadas, com tamanha efetividade capaz de implementar o verdadeiro Estado Democrático de Direito, cujo respaldo legal trouxe o pós-positivismo.

Estar na Carta Maior, um índice mínimo a ser atingido com gastos com saúde e educação, é um exemplo de responsabilidade jurídico-política que se deve ter com a dignidade da pessoa humana.