Na medida em que o uso das redes sociais, o consumo das mídias digitais dos sites e portais de entretenimento e o “mundo virtual” ganham espaço e confiança junto à população, o comércio digital se fortalece ainda mais.

Segundo os dados apurados pela Associação Brasileira de Comércio Eletrônico – ABComm, as operações realizadas através do e-commerce no Brasil geraram um faturamento global na ordem de R$ 31,11 bilhões no ano de 2013. E ainda segundo a entidade, há uma perspectiva de crescimento em torno de 27% no ano de 2014, a ponto de movimentar incríveis R$ 39,5 bilhões no comércio nacional.1

O desempenho extraordinário deste “mercado digital” se deve, em boa parte, à praticidade de realizar as transações on-line com cartão de crédito, sem a presença física do portador.

Num país com mais de 80 milhões de cartões de créditos ativos e mais de 160 milhões emitidos, é latente a dependência das operações de compra com cartão de crédito pelas lojas virtuais típicas (sem sede física), ou ainda daquelas com sede física, porém com um ponto de venda na internet.

E é nesse cenário que subsiste uma das maiores controvérsias jurídica envolvendo o e-commerce: as negativas/contestações de transações por parte dos portadores de cartões, os chamados CHARGEBACKS. Vamos entender melhor.

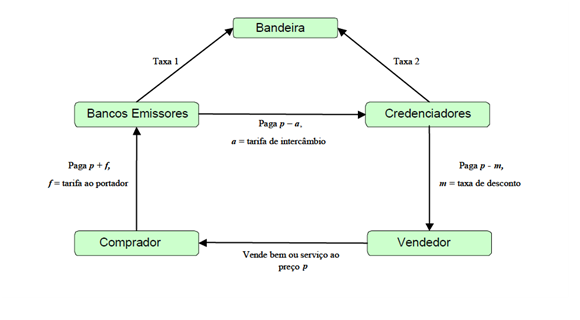

Nas operações de compra com cartão de crédito há, em regra, 04 partícipes envolvidos em relações jurídicas distintas mas que, a seu tempo e modo, se entrelaçam. Vejamos:

entre o banco emissor (ou outra entidade fornecedora e administradora de cartão de crédito) e o usuário/consumidor. Por força do negócio ajustado entre eles, o banco emissor abre um crédito até uma quantia contratualmente estipulada e funciona como um caixa pagador dos desembolsos realizados pelo usuário através do cartão de crédito. Ao final de determinada data, o usuário se obriga a pagar/reembolsar o banco emissor nos valores correspondentes aos débitos, parcelados ou à vista, oriundos da compra de produtos ou serviço diretamente do lojista;

entre o lojista e a credenciadora (REDECARD, CIELO etc). Mediante remuneração específica, a credenciadora realiza a integração de um ou mais pontos de venda do lojista a uma plataforma digital que permite a realização de operação com cartão de crédito. Além disso, a credenciadora presta um contínuo serviço de captura, roteamento, transmissão, processamento e liquidação das operações de pagamento on-line realizadas pelos usuários de cartão de crédito;

-

entre o titular do cartão e o lojista. Cuida-se de uma relação típica de compra e venda de produtos e/ou de serviços, com a particularidade de que, uma vez regularmente constituída a transação, os valores referentes ao preço não são pagos diretamente pelo usuário do cartão, mas sim pela credenciadora, que é um ente originariamente estranho à relação comercial original. Formaliza-se, neste caso, uma verdadeira sub-rogação.

Esta última característica apontada, a sub-rogação, é o instituto jurídico que melhor se amolda à operação em análise, pois um terceiro (credenciadora que recebe valores do banco emissor do cartão), e não o primitivo devedor (o consumidor), é quem efetua o pagamento ao lojista. Há uma verdadeira substituição do credor originário da obrigação, de forma que o novo credor é quem passa a dispor de todos os direitos, as ações e as garantias que tinha o primeiro.

Ultimando-se regularmente a compra através do cartão, e observadas todas as formalidades necessárias ao válido desenrolar da transação por este meio, exclui-se do lojista a responsabilidade por eventual inadimplemento do cliente, já que este último passa a responder diretamente ao banco e à credenciadora, os quais se sub-rogaram nos direitos de crédito do lojista.

Abaixo, segue o esquema mais utilizado nas operações de emissão, credenciamento e liquidação das operações com cartão de crédito:

Ocorre que algumas pessoas mal intencionadas, ou vítimas de atos de terceiros desconhecidos ou até mesmo familiares, adotam tal modalidade de pagamento e propositadamente não reconhecem, perante o banco ou a credenciadora, os débitos que constituíram perante o lojista.

Mais das vezes basta ao usuário uma mera alegação (fone, escrito etc) que questione a origem do débito, sem qualquer prova ou indicação de irregularidade no procedimento, para que a emissora e a credenciadora cancelem a operação e o repasse do valor da compra ao lojista.

Este tipo de ocorrência – contestação da transação pelo usuário – é denominado nas relações comerciais com cartão de crédito como “chargeback”. E a sua previsão está presente na totalidade dos contratos das credenciadoras que atuam no Brasil.

Duas questões se impõem: é justa essa imposição contratual, observado o ordenamento jurídico vigente? Quem deve arcar com os prejuízos oriundos dos chargebacks?

Vamos ao enfrentamento dos temas, a começar pela legalidade da cláusula contratual em face da legislação incidente ao caso.

Segundo o disposto no artigo 421 do Código Civil, a liberdade contratual deve ser limitada ao princípio da “função social do contrato”. Ainda que seja um instrumento particular que cria direitos e deveres entre particulares, não se admite que o contrato venha a gerar efeitos que afrontem o desenvolvimento social como um todo, ainda que minimamente e numa análise abstrata.

Para Pablo Stolze Gagliano e Rodolfo Pamplona, “a função social do contrato é, antes de tudo, um princípio jurídico de conteúdo indeterminado, que se compreende na medida em que lhe reconheçamos o precípuo efeito de impor limites à liberdade de contratar, em prol do bem comum.”. E ainda, segundo os autores, “em segundo plano, o contrato é considerado não só como um instrumento de circulação de riquezas, mas, também, de desenvolvimento social.” (...) “Na mesma linha, não se pode admitir contratos que violem a livre concorrência, as leis de mercado ou postulados de defesa do consumidor, sob o pretexto de se estar incentivando a livre-iniciativa.”3.

Pois bem, o mercado de compra à distância é um corolário do desenvolvimento tecnológico e cultural da sociedade, motivo pelo qual deve ser mantido equilibrado e harmônico nas relações interligadas dos seus protagonistas (lojistas, bancos, consumidor, credenciadoras, bandeiras, facilitadoras).

Nesse contexto, parece-me inconcebível que as credenciadoras, no uso desmedido do seu poderio econômico e do “monopólio”4 do setor despachem para os lojistas todos os prejuízos dos chargebacks.

Estes, os chargebacks, são causados por clientes dos bancos emissores de cartões que agiram de má-fé (simples negativa da compra efetivamente realizada) ou que foram vítimas de fraudadores que violaram o sistema de segurança das próprias credenciadoras.

A cláusula excludente de responsabilidade por chargeback atenta contra o bom desenvolvimento do mercado de compra à distância, pois, coercitivamente, a credenciadora impõe ao lojista o encargo de assumir um prejuízo oriundo de operação que foi inicialmente autorizada pela própria credenciadora.

Por evidente que essa situação desarmônica, multiplicada por milhares de vezes, coloca o próprio e-commerce numa situação de risco, já que cria um ambiente em que um pequeno grupo de empresas toma para si o poder de ditar regras àqueles que pretendem atuar neste tipo de mercado.

Não se pode perder de vista o princípio da equivalência patrimonial que, segundo o professor Paulo Luiz Netto Lôbo5, impõe que a execução do contrato não se ultime de forma a causar vantagem excessiva a uma das partes em desfavor da outra. O equilíbrio contratual não deve ficar restrito ao aspecto formal, mas deve envolver todos os direitos e obrigações inerentes ao objeto do negócio jurídico.

Se para as credenciadoras basta mera alegação do usuário para desobrigá-la ao pagamento, em tal relação não se imiscui ao lojista. Por ser titular dos direitos de crédito, por conta da sub-rogação, pode a credenciadora transigir, dar quitação do devedor, cobrar mesmo que pela simples manifestação sem prova. Na gestão de seus interesses é livre.

Agora, o que destoa do razoável é a credenciadora relevar o não reconhecimento da dívida – mesmo que infundado ou com propósitos escusos –, revogar a sub-rogação e, por fim, imputar o ônus da cobrança ao lojista que já há muito não integra mais a relação!

Em resumo, por se tratar de cláusula flagrantemente leonina, em confronto com a função social do contrato e com o princípio da equivalência material, é nula qualquer cláusula contratual que imponha suspensão de pagamento em razão de chargebacks nas operações com cartão de crédito.

Subsiste hígida, nesses casos, a sub-rogação ocorrida, de modo que é ilegal a retenção ou compensação de valores do lojista pela credenciadora ou do banco emissor.

Quanto aos prejuízos, há de se fazer uma ponderação preliminar da conduta do lojista: (i) não subsistem dúvidas de que o lojista que não conseguir comprovar a regularidade (em especial com a emissão de respectivo documento fiscal) na venda e na entrega do produto ou do serviço deverá arcar com o prejuízo decorrente do chargeback. Pois aqui não há prova da relação jurídica primitiva que deu origem ao crédito reclamado pelo lojista; (ii) análise tormentosa reside nos casos em que o lojista de fato entregou a mercadoria ou realizou a prestação do serviço e mesmo assim o usuário do cartão contesta a operação de pagamento, seja por simples negativa genérica ou por ter sido vítima de fraudador.

Pois bem, neste segundo caso e sob a ótica da responsabilidade civil, subsiste a responsabilidade das credenciadoras em arcar com os prejuízos pelas contestações de transações de cartão de crédito. Explico.

Aplica-se às credenciadoras a teoria do risco criado em razão da natureza da sua atividade, qual seja, a de intermediar milhares de operações diárias de uso de cartão de crédito sem a presença física do usuário, utilizando sofisticadas plataformas tecnológicas e recursos humanos de ponta, e que são alvo de tentativas de fraudes a todo o momento.

Esta atividade de intermediação de relações comerciais, em volume colossal, é que faz dela uma potencial geradora de prejuízo a outrem. Portanto, aplica-se às credenciadoras o disposto no parágrafo único do artigo 927 do Código Civil, de modo que “haverá obrigação de reparar o dano, independentemente de culpa, nos casos especificados em lei, ou quando a atividade normalmente desenvolvida pelo autor do dano implicar, por sua natureza, risco para os direitos de outrem.”.

Ao aplicar o artigo citado, a credenciadora será responsável por todos aqueles prejuízos resultantes do exercício da sua atividade, independentemente da verificação de dolo ou culpa no seu modo de agir. E o mais importante, não subsistirá como excludente de responsabilidade o alegado “fato de terceiro” de alguém que, de uma forma direta ou indireta, tenha ligação com a atividade da credenciadora. Deve ser atribuída às credenciadoras de cartões de crédito o mesmo tratamento dado às instituições bancárias quando da ocorrência de fraudes e delitos.

A respeito da responsabilidade das instituições financeiras, o Superior Tribunal de Justiça editou a súmula 479, in verbis: “As instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias.”.

Pois bem, o autor dos chargebacks é o próprio usuário de cartão, que nada mais é do que um cliente do banco emissor. E antes de receber um limite financeiro e um cartão magnético para usufruir livremente, o usuário foi investigado e cadastrado pelos bancos emissores, que o dotaram das ferramentas necessárias para realizar compras com cartão de crédito sem a sua presença física.

Some-se a isso a conduta da própria credenciadora em criar, manter, aprimorar e difundir a plataforma tecnológica utilizada para compras com cartão. E é fato público e notório a abissal quantidade de mídias publicitárias utilizadas pelas bandeiras de cartão de crédito e, evidentemente, aproveitada pelas credenciadoras.

E a cada vez que o usuário utiliza o seu cartão pelo sistema de compra a distância, cumpre à credenciadora, mediante procedimento on-line, autorizar ou não a realização daquele pagamento, além de proceder a captura, o processamento e a liquidação da operação toda através da sua plataforma tecnológica. Não há como concluir uma compra com uso do cartão sem a prévia autorização da credenciadora.

Nesse contexto, não há que se cogitar em transferir ao lojista todo e qualquer prejuízo causado por terceiro ligado à atividade da credenciadora (seja um usuário de má-fé, seja um fraudador da plataforma tecnológica). Não há causalidade adequada que sustente a responsabilidade do lojista em assumir os prejuízos gerados pelos chargebacks.

Apesar de novo o tema, alguns tribunais já enfrentaram alguns casos a respeito de chargebacks:

“Ação de indenização por danos materiais. Cartão de crédito. Lojista que efetuou a venda após autorização da administradora de cartão de crédito. Sentença de improcedência. Impossível a retenção dos valores decorrentes de transação autorizada pela administradora de cartão de crédito. Risco da atividade que lhe impõe. Precedentes. Valor devido ao estabelecimento. Lucros cessantes. Ausência de demonstração. Sucumbência reformada. Recurso parcialmente provido” (Apel. 0213287-91.2010.8.26.0100, 21ª Câmara de Direito Privado, Rel. Des. Virgílio de Oliveira Junior, j. 20/08/2012).

E ainda:

Prestação de serviços. Empresa afiliada ao sistema Visanet. Prestadora do serviço que se nega ao pagamento de compra efetuada com cartão de crédito, por meio de internet, após constatar fraude em sua utilização. Operação realizada por empresa afiliada do sistema operacional dentro das cautelas normais e após o recebimento de autorização da prestadora do serviço. Risco inerente à atividade, que deve ser carreado à prestadora do serviço. Sentença mantida. Recurso não provido” (Apel. 0193188-71.2008.8.26.0100, 34ª Câmara de Direito Privado, Rel. Des. Rosa Maria de Andrade Nery, j. 20/08.2012).

Em desfecho, seja pela análise eminentemente contratual, seja pelo viés da responsabilidade civil, os prejuízos decorrentes dos chargebacks devem ser suportados pela credenciadora de cartão de crédito, jamais pelo lojista.

Notas

1 <https://ecommercenews.com.br/noticias/pesquisas-noticias/e-commerce-brasileiro-fecha-com-r-3111-bilhoes-em-2013-e-deve-faturar-39-bilhoes-em-2014-diz-abcomm> acessado em 11/09/2014.

3 Gagliano, Pablo Stolze e outro. Novo curso de direito civil: contrato. v. IV, tomo I. São Paulo: Saraiva. p. 48.

4 Em 2010 houve mais de 3,9 bilhões de transações com cartão de crédito, sendo que mais de 80% do mercado de credenciamento é dominado por apenas duas empresas, CIELO e REDECARD. Relatório do Banco do Central sobre a indústria de cartões de pagamento – adendo estatístico de 2011, p. 07.

5 LÔBO, Paulo Luiz Netto. Princípios sociais dos contratos no CDC e o novo Código Civil. Jus Navigandi, Teresina, a 6, n. 55, mar.2002, disponível em: <https://jus.com.br/artigos/2796/principios-sociais-dos-contratos-no-cdc-e-no-novo-codigo-civil>.