Afinal, qual a missão de um auditor-fiscal de tributos? O art. 142 da Código Tributário Nacional resume a essência da atividade exercida por essa carreira de estado, descrevendo sua missão privativa de constituir o crédito tributário pelo lançamento, por meio de procedimento administrativo que vise à verificação da ocorrência do fato gerador da obrigação, determinação da matéria tributável, cálculo do tributo devido, identificação do sujeito passivo e, sendo o caso, aplicação da penalidade cabível.

Afinal, qual a missão de um auditor-fiscal de tributos? O art. 142 da Código Tributário Nacional resume a essência da atividade exercida por essa carreira de estado, descrevendo sua missão privativa de constituir o crédito tributário pelo lançamento, por meio de procedimento administrativo que vise à verificação da ocorrência do fato gerador da obrigação, determinação da matéria tributável, cálculo do tributo devido, identificação do sujeito passivo e, sendo o caso, aplicação da penalidade cabível.

Trocando em miúdos, a tarefa do auditor-fiscal é a de identificar e equacionar omissões tributárias, visando a otimizar a arrecadação, ajudando e orientando a maioria dos contribuintes que buscam cumprir a lei fiscal, promovendo, ao mesmo tempo, a justiça fiscal através de repreensões administrativas dirigidas a uma minoria que não está disposta a cumprir com suas obrigações tributárias.

Pode-se dizer que, após o crédito tributário ser recolhido ou definitivamente constituído pelo lançamento, ou seja, estiver apto a ser inscrito em dívida ativa, encerra-se a missão do auditor.

Porém, em Goiás, a missão do auditor vai muito além.

O servidor-mor da administração tributária goiana, além de suas tarefas ordinárias, também possui a missão de coordenar a cobrança administrativa da dívida tributária estadual, utilizando-se para isso de ferramentas administrativas concebidas pelo próprio fisco, tal como o parcelamento de créditos, Cadin, devedor contumaz, Refis, etc.

Sem custo extra para o contribuinte, a cobrança administrativa realizada pelo fisco tem se mostrado o meio mais rápido, eficaz e barato na recuperação do crédito tributário, apesar do obstinado desejo de outras carreiras em tomar o lugar do fisco nessa modalidade de cobrança, com a cúpida pretensão de embolsarem espécie de honorários que denominam como “encargos legais”, representando um acréscimo de 10% sobre o valor da dívida, a exemplo do modelo que conseguiram implementar recentemente na cobrança administrativa do PROCON e SECIMA.

Somente quando a satisfação do crédito tributário depender de expropriação judicial de bens é que a missão de garantir o pagamento da dívida muda de mãos, encerrando, em tese, a missão do auditor-fiscal goiano.

Digo em tese, porque na menor dificuldade encontrada pelos servidores incumbidos da execução fiscal, o auditor-fiscal é imediatamente chamado para acudi-los.

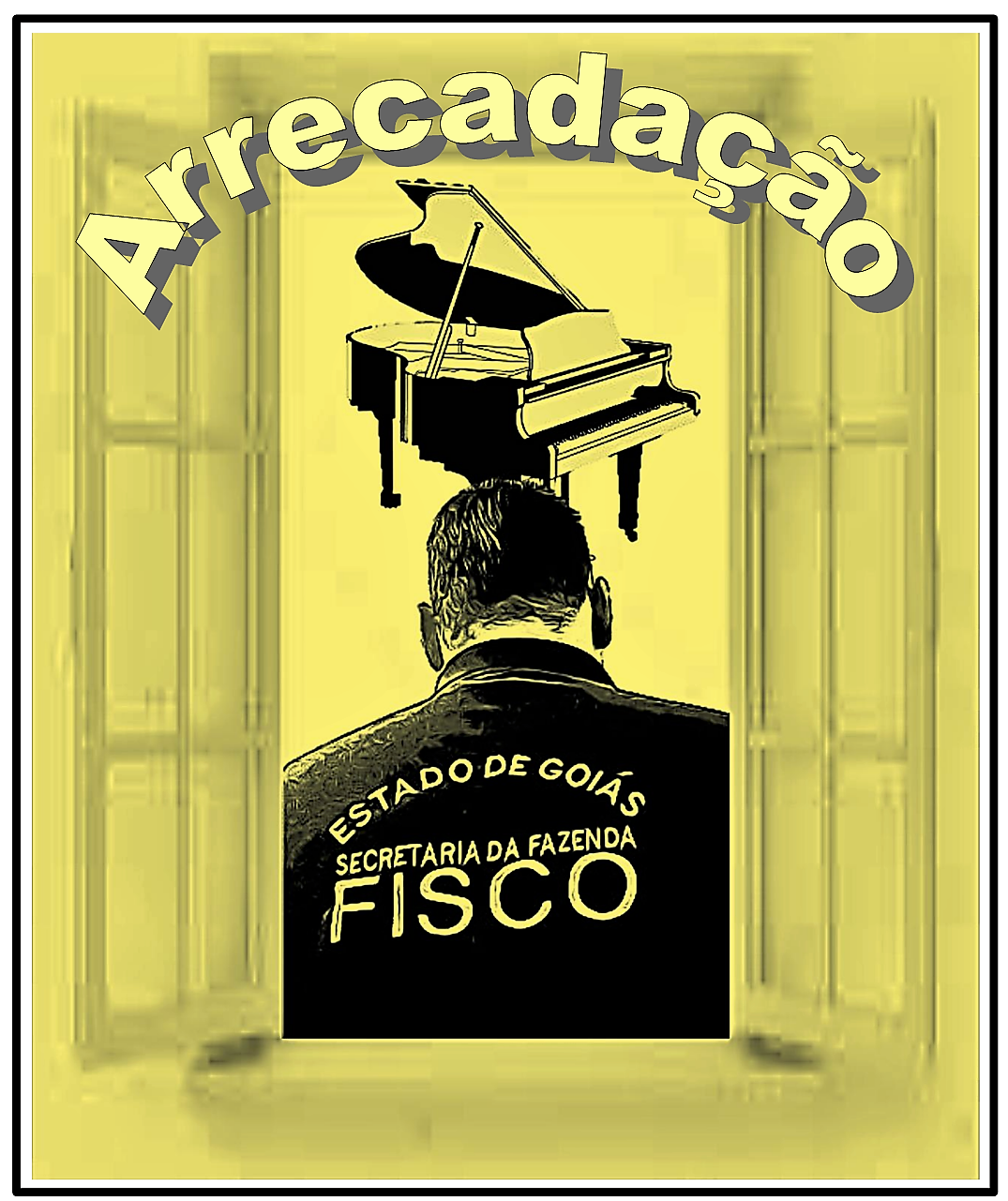

A prática vem demonstrando que em casos mais emblemáticos, mesmo após ter tocado praticamente durante todo o espetáculo da arrecadação tributária - que vai do lançamento até a quitação espontânea, negociada ou forçada do crédito tributário - o auditor é rotineiramente convocado para carregar o piano para que outros toquem no pouco que resta desse show.

Exemplo mais recente dessa circunstância foi a propalada ação atribuída ao Comitê Interinstitucional de Recuperação de Ativos (CIRA), onde a PGE requereu a penhora de faturamento de um conhecido supermercado da capital goiana, obtendo êxito na concessão da ordem judicial requerida.

Exemplo mais recente dessa circunstância foi a propalada ação atribuída ao Comitê Interinstitucional de Recuperação de Ativos (CIRA), onde a PGE requereu a penhora de faturamento de um conhecido supermercado da capital goiana, obtendo êxito na concessão da ordem judicial requerida.

O caso foi amplamente divulgado pela imprensa, com direito a entrevistas, notas e declarações por parte de procuradores e gestores da pasta da Economia, que trataram a penhora como um feito exemplar da atuação e integração do trabalho das respectivas instituições.

Se tal feito é merecedor de todo o estardalhaço produzido eu não sei, mas, ganha um doce quem adivinhar qual servidor foi indicado pela PGE e designado pela juíza prolatora da ordem judicial como responsável pela execução da intrincada tarefa de efetivar, administrar e prestar contas da penhora de faturamento deferida?

Ganhou o doce quem disse: auditor-fiscal. Isso mesmo, ele tocou durante quase todo o tempo e agora vai carregar o piano no finalzinho do espetáculo, encargo que cabia ficar com outro servidor.

E não é um caso isolado. Muito comum a PGE indicar em suas petições o auditor-fiscal como perito, assistente ou administrador judicial, sem maiores preocupações com um curioso detalhe: mesmo contendo previsão processual de remuneração por honorários, o auditor acaba exercendo o encargo de forma gratuita, e, em sentido contrário, contribuindo para que o procurador do estado receba honorários que estão previstos no mesmo código processual.

O que muitos auditores não sabem é que a indicação como administrador, perito ou assistente judicial necessita de aceitação expressa do designado, podendo o encargo ser solenemente recusado mediante simples petição dirigida ao juiz designante.

Então, fica a pergunta: perito, administrador ou assistente, se o auditor-fiscal recusar o encargo, quem vai carregar o piano?