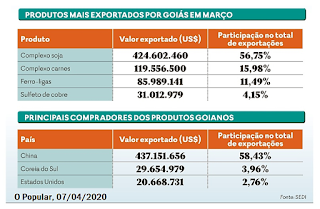

Na contramão da crise instalada pelo Covid-19, a comercialização das commodities de soja, carne, minerais e de outros produtos in natura, vão de “vento em popa” no Estado de Goiás. Matéria publicada no jornal O Popular na última terça (7) destaca a performance do setor agrícola e mineral do estado na comercialização dessas matérias primas no mês de março passado.

Na contramão da crise instalada pelo Covid-19, a comercialização das commodities de soja, carne, minerais e de outros produtos in natura, vão de “vento em popa” no Estado de Goiás. Matéria publicada no jornal O Popular na última terça (7) destaca a performance do setor agrícola e mineral do estado na comercialização dessas matérias primas no mês de março passado.

Não obstante a excelente performance em tempos de crise, Goiás é penalizado justamente por ser muito competitivo em commodities, isso porque tais produtos são na sua maioria exportados para outros países, e com o advento da Lei Kandir desde o ano de 1996 o estado produtor não recebe nenhum tributo por isso.

No início de 2019 o SINDIFISCO/GO encaminhou ao recém empossado governador Ronaldo Caiado uma série de medidas para o incremento da arrecadação tributária, dentre essas a criação de uma contribuição financeira sobre as commodities goianas, com vinculação a um fundo destinado a gastos com infraestrutura.

A proposta dos servidores do fisco de taxar commodities deu-se em razão da vocação goiana voltada à agricultura e pecuária e a necessidade de tributação dessa espécie de produção de riqueza, uma vez que os produtores goianos de commodities agrícolas são praticamente livres de obrigações tributárias estaduais, notadamente a de recolher tributos aos cofres do Estado, cujo vácuo fiscal é causado de um lado pelo diferimento do ICMS nas operações internas, e por outro lado pela exoneração tributária das exportações desses produtos, cujo escoamento depende fortemente de investimentos do estado em infraestrutura.

A proposta dos servidores do fisco de taxar commodities deu-se em razão da vocação goiana voltada à agricultura e pecuária e a necessidade de tributação dessa espécie de produção de riqueza, uma vez que os produtores goianos de commodities agrícolas são praticamente livres de obrigações tributárias estaduais, notadamente a de recolher tributos aos cofres do Estado, cujo vácuo fiscal é causado de um lado pelo diferimento do ICMS nas operações internas, e por outro lado pela exoneração tributária das exportações desses produtos, cujo escoamento depende fortemente de investimentos do estado em infraestrutura.

A proposta do fisco goiano de taxar commodities não foi acatada à época pelo governo, porém as circunstâncias são outras, e são perturbadoras!

Ao contrário do ambiente de pujança vivido pelo setor produtivo goiano de matérias primas, o restante da nossa economia padece com o Covid-19. Natural que o estado busque nesse momento de quem pode mais a contribuição devida e necessária para garantir o mínimo de bem-estar ao nosso povo.

Com vigência emergencial e temporária, o produto da arrecadação da taxa sobre commodities seria direcionada a um fundo, só que agora dedicado ao combate da pandemia. Pela simplicidade de implementação teria vigência imediata, já que tal contribuição não possui natureza tributária, não se submetendo às limitações temporais comuns aos impostos. A legislação que vier instituir a contribuição deve beneficiar ainda os municípios através da partição do produto da respectiva arrecadação.

Com vigência emergencial e temporária, o produto da arrecadação da taxa sobre commodities seria direcionada a um fundo, só que agora dedicado ao combate da pandemia. Pela simplicidade de implementação teria vigência imediata, já que tal contribuição não possui natureza tributária, não se submetendo às limitações temporais comuns aos impostos. A legislação que vier instituir a contribuição deve beneficiar ainda os municípios através da partição do produto da respectiva arrecadação.

Bom destacar que taxações de commodities foram implementadas há mais de uma década com sucesso nos estados do Mato Grosso e Mato Grosso do Sul, alcançando produtos como soja, gado e algodão, tanto em operações internas como em exportações, com a arrecadação voltada à manutenção e construção de obras de infraestrutura.

Para se ter ideia do potencial de receita, o fundo criado pelo Mato Grosso destinado à contribuição de suas commodities arrecadou em 2019 perto de R$ 1,5 bilhão. Por esse paradigma estima-se que Goiás também poderia ultrapassar a barreira de R$ 1 bilhão por ano caso resolva taxar a movimentação de suas commodities

Goiás chegou a anunciar a taxação das commodities do milho e da soja no ano de 2016, mas acabou recuando diante pressão do setor produtivo. Porém, como já dito antes, as circunstâncias são outras. Não podemos cometer o mesmo erro.

No mundo todo o Covid-19 tem ensinado importantes lições sobre a importância de uma sociedade justa, fraterna, solidária. A proposta da taxação de commodities nesse angustiante momento que Goiás e o resto do país atravessa é apenas a expressão de uma dessas lições: quem pode mais, contribui mais.

Vamos vencer o Covid-19 somente com a participação de todos, na justa medida de suas possibilidades.