Tudo de Energia no Direito Administrativo

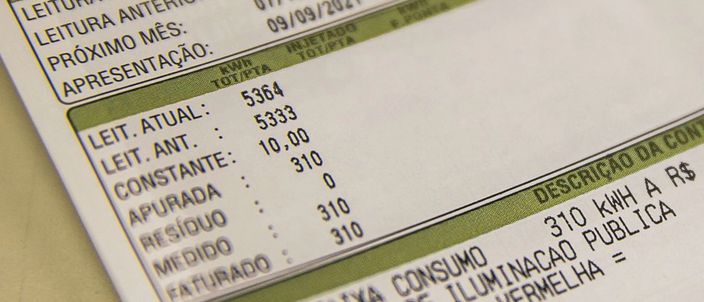

Cosip: concessionária não pode cobrar por arrecadação

É lícito às concessionárias de energia cobrar tarifa pela arrecadação da COSIP ou compensar unilateralmente esses valores com débitos municipais? O artigo demonstra que as práticas violam o CTN, a regulação da ANEEL e a indisponibilidade da receita.

Eólicas offshore e descarbonização da economia

Para que o país possa aproveitar plenamente seu potencial no setor eólico, é necessário aprimorar a articulação entre as diferentes esferas de governo e incentivar investimentos em infraestrutura.

A regulação da energia solar.

A Lei nº 14.300/2022 é o marco legal que instituiu o Sistema de Compensação de Energia Elétrica e o Programa de Energia Renovável Social. Analisa-se a perspectiva da geração solar no contexto atual e o possível impacto para os consumidores-geradores, incluindo a polêmica da taxação.

A atividade nuclear no Brasil

A Lei 6.453/77 define a responsabilidade do operador, independente de culpa, pela reparação de dano causado por acidente nuclear. Diferentemente da Constituição, ela define qual a variação da teoria objetiva adotada, quando estipula um rol de excludentes de responsabilidades. Assim, a teoria objetiva adotada é com a variação da teoria do risco.

Privatização da Eletrobras, crise hídríca e capitalismo humanista

Caso as empresas privadas que assumirem a gestão da Eletrobras não atuem segundo ditames do capitalismo humanista, urge que sejam tomadas medidas pelo poder público, inclusive com a possibilidade de retomada da titularidade do serviço público.

Parques eólicos no nordeste: aspectos jusambientais

A energia eólica tem sido apontada como uma das soluções energéticas sustentáveis para o desenvolvimento econômico do país. No presente artigo, abordamos os aspectos positivos e negativos da implantação de parques eólicos no Nordeste brasileiro.

Emissão unilateral do TOI na acusação de desvio de energia elétrica

A emissão unilateral do termo de ocorrência de irregularidade (TOI), sem que se oportunize o contraditório e a ampla defesa ao consumidor, fere princípios constitucionais basilares.

Cortes de energia elétrica e na pandemia: julgamento da STP 272 no STF

Uma análise do julgamento da STP 272 sob o parâmetro da aplicação dos direitos humanos pelo Supremo Tribunal Federal. Seu papel como guardião dos interesses coletivos e do bem comum está sendo bem executado?

Apagão no Amapá: responsabilização do Estado

A responsabilização pelo corte no fornecimento de energia do Amapá é do Estado, União ou da empresa?

Apagão no Amapá: do caos à responsabilidade criminal

O presente artigo tem por objetivo tecer breves comentários acerca do apagão ocorrido no Estado do Amapá no dia 03/11/2020, que atingiu cerca de 735 mil pessoas, apontando o caos social causado e o estado de distopia vivenciado pela população local.

Empresas de energia cobradas por uso de faixa de domínio de rodovias

Os tribunais superiores reconheceram que as empresas transmissoras e distribuidoras de energia estão autorizadas a ocupar as faixas de domínio de rodovias sem ônus.

Apropriação dos ganhos de produtividade nas concessões de energia

Não há como imputar hipotéticos ganhos de produtividade, decorrentes de alteração da forma de se computá-los, principalmente com o recálculo e reponderação de elementos apurados em momento anterior ao da elaboração da própria proposta vencedora.

TUST/TUSD na base de cálculo do ICMS

É entendimento consolidado que não constitui fato gerador do ICMS o simples deslocamento de mercadoria (no caso em comento, a energia elétrica) de um para outro estabelecimento do mesmo contribuinte, o que por si só, respalda a ilegalidade na incidência de ICMS em TUST/TUSD.

Redes elétricas: recuperação do investimento. Novo enfoque

A obrigação da construção das redes de distribuição de energia é das concessionárias e quando, realizada por terceiros devem as mesmas, prontamente, ressarcir os terceiros.

Energias renováveis no Brasil: dificuldades e aspectos jurídicos

O Brasil é privilegiado em recursos naturais que poderiam ser aproveitados como fontes geradoras de energia. Ocorre que existem entraves os quais dificultam a consolidação da produção de energias verdes no país nos âmbitos interno e externo.

Base de cálculo do ICMS e a tarifa de uso do sistema de distribuição (TUSD)

A tese do afastamento da incidência do ICMS aduz que a TUSD e demais encargos de conexão não integram o preço da energia (mercadoria), não podendo ser suportados pelo consumidor final. O custo da energia se restringiria à mercadoria efetivamente consumida, única base de cálculo legítima para o ICMS.

ICMS e sua incidência na energia elétrica na geração distribuída: desenvolver o país, ou enriquecer momentaneamente os cofres públicos?

Diante da análise da incidência do ICMS na Geração Distribuída percebe-se uma vontade ilegítima de tributação em detrimento do investimento e segurança do setor de energia.