Resumo: Uma pessoa física, prestadora de serviços intelectuais, pagaria mensalmente um valor muito superior ao do mesmo serviço prestado por uma pessoa jurídica tributada pelo Lucro Presumido. A constituição de pessoa Jurídica é uma forma de elisão fiscal que permite pagar menos tributos, ou seja, evita a ocorrência do fato gerador que resultaria em uma maior carga tributária para o contribuinte. A escolha da modalidade da empresa e forma de tributação também pesa muito, pois poderá comprometer ou envolver a pessoa física do prestador de serviço que em caso de fracasso responderá ilimitadamente envolvendo seu próprio patrimônio pessoal e familiar. O surgimento de uma nova modalidade de empresa permitida para esse tipo de trabalhador resolve essa questão, é a empresa individual de responsabilidade limitada, modalidade ainda muito nova, mas, une o benefício da menor tributação como empresário e não envolve o patrimônio da pessoa física. A escolha pelo regime de tributação Simples Nacional não é permitido por lei à grande maioria dos prestadores de serviços intelectuais. Saber escolher o regime de apuração das receitas pode gerar mais economia do que a própria escolha da modalidade de tributação. Além de diminuir a alta carga tributária, o planejamento tributário também analisa a gestão do risco fiscal, evitando desconfortos futuros para o contribuinte. Ademais, o propósito desse estudo foi a de postergar, diminuir e evitar a ocorrência do fato gerador dos tributos, levando em conta todos os riscos fiscais envolvidos na tomada de decisão.

Palavras-chave: 1. Prestadores de Serviços Intelectuais. 2. Empresas. 3. Empresário

1. INTRODUÇÃO

O presente trabalho abordará a situação tributária de prestadores de serviços intelectuais e tratará de fazer um planejamento para definir qual a melhor opção e forma de pagamento de seus tributos com a maior transparência e economia possível. O estudo se utilizará da elisão fiscal como forma de postergar ou até evitar a ocorrência do fato gerador do tributo. A melhor opção de enquadramento fiscal e contábil para esses prestadores será tratada nesse trabalho através de um estudo aprofundado do caso. O planejamento necessita ser válido e seguro, feito por uma pessoa qualificada que venha a gerenciar o risco fiscal e alertar o contribuinte sobre riscos futuros que possam prejudicá-lo. Qual a situação mais econômica de enquadramento fiscal e contábil para os prestadores de serviços intelectuais. Quais são os tributos incidentes na prestação dos serviços e como devem ser apurados. Será analisado dentre duas modalidades tributárias permitidas por lei – Lucro Real x Lucro Presumido em quais nossos prestadores de serviços localizados em Santa Catarina deverão seguir para evitar, postergar ou diminuir a alta carga tributária considerada abusiva paga por eles dentro desse território.

Será feito uma análise do trabalho realizado como pessoa física levando em conta a transformação de um autônomo em empresa ou sociedade empresária. O objetivo principal será levar benefícios econômicos para a classe de prestadores de serviços intelectuais que muitas vezes prestam serviços de forma autônoma. O autônomo, sem saber como proceder contabilmente e muitas vezes por querer contratar mão de obra barata acaba não evitando o bombardeio de tributos que acabam caindo sobre ele, restando somente uma alternativa, a de pagar o tributo devido. A definição do regime de competência x regime de caixa ganhará destaque, pois, sabemos que em algumas modalidades de tributação é permitido optar pelo regime de apuração das receitas.

A justificativa do trabalho se dá pela necessidade de conhecimento sobre o assunto para os próprios prestadores de serviços intelectuais. Ademais, os contadores e escritórios de contabilidade precisam se interar desse conhecimento para dar subsídio ao contribuinte auxiliando e dando suporte adequado a esses profissionais. Um planejamento tributário para o prestador de serviços intelectuais se faz muito necessário, é tão importante quanto escolha da atividade econômica exercida por ele. Esses dados ainda geram muitas dúvidas e são desconhecidos por grande parte dos contadores e empresários. Na busca por respostas esclarecedoras sobre o assunto vamos nos utilizar dos meios oferecidos pela legislação atual.

2. PRESTADOR DE SERVIÇOS INTELECTUAIS – PESSOA FÍSICA

O conceito de prestadores de serviços intelectuais encontra-se no (Código Civil art.966, parágrafo único). “Não se considera empresário quem exerce profissão intelectual, de natureza científica, artística ou literária, ainda com concurso de auxiliares e colaboradores, salvo se o exercício da profissão constituir elemento de empresa”. Também está vedado optar pela modalidade Simples Nacional as empresas que exercem atividades de serviços intelectuais conforme (Lei Complementar nº. 123/2006).

Art. 17. Não poderão recolher os impostos e contribuições na forma do Simples Nacional a microempresa ou a empresa de pequeno porte: XI - que tenha por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, bem como as que prestam serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios.

Observando as tabelas de IRPF verificou-se que uma pessoa física, prestadora de serviços intelectuais, pagaria mensalmente um valor muito superior ao do mesmo serviço prestado por uma pessoa jurídica tributada pelo Lucro Presumido. Tomando como exemplo um faturamento de 20.000,00 mensais temos a seguintes tabelas representativas conforme Lei nº 11.119, de 25 de maio de 2005:

Tabela I: Imposto de Renda – Pessoa Física

Fonte: Elaboração da autora

Tabela II: Imposto de Renda Pessoa Jurídica – Lucro Presumido

Fonte: Elaboração da autora

Temos também a questão do INSS no caso de uma pessoa física prestar serviços para uma pessoa jurídica constituída como sociedade empresária. A sociedade deverá recolher 20% de INSS sobre o preço do serviço recebido de uma pessoa física. No caso de um serviço no valor de R$ 200.000,00 será pago pela empresa o valor de R$ 40.000,00 de INSS. O mesmo não é exigido se a prestadora de serviços fosse outra sociedade e não a pessoa física. O prestador de serviços intelectuais pagará ISS no valor fixo anual conforme redação dada pela Lei Complementar nº. 024 de 01 de julho de 2004 em seu artigo 19. Com fundamento no (art. 129 do Código Civil), observa-se que:

Para fins fiscais e previdenciários, a prestação de serviços intelectuais, inclusive os de natureza científica [...] em caráter personalíssimo ou não, com ou sem a designação de quaisquer obrigações a sócios ou empregados da sociedade prestadora de serviços, quando por esta realizada se sujeita tão somente à legislação aplicável às pessoas jurídicas, sem prejuízo da observância do disposto no art. 50 da Lei nº. 10.406 de janeiro de 2002 – Código Civil.

Podemos concluir com isso que uma forma de evitar a alta carga de tributos na pessoa física é a constituição de uma empresa. Encontramos aqui uma forma da utilização de Elisão Fiscal, sendo perfeitamente lícita a constituição de pessoa Jurídica como forma de pagar menos tributos pelos prestadores de serviços intelectuais. O caso evita a ocorrência do fato gerador que resultaria em uma maior carga tributária para o contribuinte e também para a empresa tomadora do serviço que nesse caso pagaria menos INSS se estivesse contratando os serviços de outra empresa ou sociedade. Nesse caso também não há uma desconsideração de personalidade jurídica uma vez que o próprio código diz que sem prejuízo observado no art. 50 da Lei nº. 10.406 que trata do assunto de descaracterização de personalidade jurídica em alguns casos em que o contribuinte responderia como pessoa física com o seu próprio patrimônio, ou seja, teria responsabilidade ilimitada e não limitada ao valor de seu capital social, assunto que será tratado a seguir.

3. PRESTADOR DE SERVIÇOS INTELECTUAIS – PESSOA JURÍDICA

Na hora de escolher qual o tipo de empresa mais recomendável para os prestadores de serviços intelectuais surge outra dúvida de qual a melhor modalidade. Já sabemos que o trabalhador como autônomo irá pagar mais tributos e não será viável permanecer como pessoa física, vamos agora buscar na legislação a melhor modalidade a ser escolhida e por que.

3.1 EMPRESÁRIO INDIVIDUAL

Conforme o (Código Civil, art. 967), “o empresário individual não dá origem a uma pessoa jurídica diferente de sua pessoa física em relação ao patrimônio familiar e pessoal”. Com a abertura da empresa individual ele responde pessoalmente com seu patrimônio familiar presentes e futuros caso não alcance o sucesso esperado e adquira dívidas que não poderá honrar nos devidos prazos legais estabelecidos. “Os seus bens pessoais ficam desprotegidos, pois, estará os comprometendo com as dívidas contraídas pela pessoa jurídica” (artigo 591 do Código de Processo Civil). Mesmo tendo inscrição no Cadastro Nacional de Pessoa Jurídica não existe uma personificação jurídica e sua responsabilidade é ilimitada. O mesmo acontece se o contribuinte contrair dívidas em seu nome, ele também responde com o capital de sua empresa, afetando tanto o patrimônio particular quanto o empresarial. Ademais, a grande vantagem é de que a forma de tributação é a mesma de uma sociedade limitada, livrando-se da alta tributação como autônomo onde o percentual de tributação do IRPF é de 27,5%. O contribuinte que escolher esse regime terá uma redução na carga tributária de 21,29% pagando PIS 0,65% mensal, COFINS 3% mensal, IRPJ 4,8% trimestral e CSSL 2,88% trimestral. Mensalmente o contribuinte iria pagar 6,21% mais o ISS-FIXO dependendo do grau de escolaridade do contribuinte conforme tabela.

Tabela III: Lei Complementar Nº 024, De 01 de Julho de 2004. Art.19

Fonte: Elaboração da autora

3.2 SOCIEDADE EMPRESÁRIA

Encontramos base legal para essa modalidade nos artigos 1.052 a 1.087 do Código Civil onde podemos verificar que para a constituição de uma sociedade de responsabilidade limitada é preciso existir no mínimo dois sócios que se juntam através da elaboração de um contrato social para exercer a mesma atividade. Os requisitos de validade do contrato encontram-se no art. 104, do Código Civil. Nas sociedades limitadas, o capital social é representado por quotas e a responsabilidade de cada sócio limita-se tão somente ao valor de sua quota expresso em porcentagem. Cada sócio fica responsável por integralizar as quotas que subscreveu, não estando dispensado da obrigação de integralizar a quota por obrigação solidária dos outros sócios.

Achamos aqui a solução para separar a pessoa jurídica da pessoa física, tirando a responsabilidade pessoal dos sócios em caso de fracasso. Contudo, existe o problema da necessidade de pelo menos dois sócios o que muitas vezes não condiz com a realidade dos prestadores de serviços intelectuais que na sua grande maioria trabalham sozinhos, aliás, esse tipo de atividade requer conhecimentos específicos e intelectuais. Essa realidade fez com que profissionais se unissem em sociedades para a realização dos trabalhos em grupos. Essa modalidade gerou e ainda gera grande polêmica devido à contratação de sócios- laranja com o intuito de fraudar a lei em troca de outros benefícios que a sociedade gera.

Segundo o site (Solução Jurídica p. 4):

[...] é prática comum à utilização de “sócio laranja”. São pessoas que não têm nenhuma participação na gestão dos negócios e acabam figurando na estrutura societária. Em geral, são utilizados para ocultar a participação de algum dos membros da sociedade. Os riscos envolvidos são imensos, tanto para aquele que se esconde por trás do “sócio laranja”, quanto para aquele que empresta seu nome. Trata-se, em verdade, de uma fraude.

Caso o empreendimento seja mal sucedido e se afunde em dívidas, todos os envolvidos acabarão comprometidos. O “sócio laranja” responderá por ser o responsável de direito. Já os administradores ou os “verdadeiros sócios” poderão acabar prejudicados, já que, utilizando-se a teoria da aparência, a fraude poderá ser facilmente comprovada e a personalidade jurídica da empresa desconsiderada. Com isso, todos os envolvidos acabariam respondendo pessoalmente pelas dívidas da sociedade, de maneira a colocar em risco todo o seu patrimônio particular.

3.3 EMPRESA INDIVIDUAL DE RESPONSABILIDADE LIMITADA

Com a chegada da Lei nº. 12.441, de 11 de Julho de 2011 alterando a Lei nº 10.406, de 10 de janeiro de 2002 (Código Civil), temos uma nova modalidade para permitir a constituição de empresa individual de responsabilidade limitada.

Art. 980-A A empresa individual de responsabilidade limitada será constituída por uma única pessoa titular da totalidade do capital social, devidamente integralizado, que não será inferior a 100 (cem) vezes o maior salário-mínimo vigente no País.

§ 1º O nome empresarial deverá ser formado pela inclusão da expressão "EIRELI" após a firma ou a denominação social da empresa individual de responsabilidade limitada.

§ 6º “Aplicam-se à empresa individual de responsabilidade limitada, no que couberem, as regras previstas para as sociedades limitadas”.

Essa nova modalidade ainda é muito nova e admite apenas um sócio detentor de 100% do capital, podendo o sócio figurar apenas em uma única empresa dessa modalidade. Ademais o nome empresarial deverá vir seguido da expressão EIRELI – (Empresa Individual de Responsabilidade Limitada). O capital social deve ser composto de no mínimo 100 salários mínimos, isto representa o montante de: R$ 67.800,00 sendo integralizado no ato da constituição. Aqui nos deparamos com uma solução para limitar a responsabilidade do empresário individual que presta serviços de caráter intelectual. Encontramos também um obstáculo quando se trata de tributação municipal. O empresário individual segue a tabela fixa do tributo pago anualmente, porém as prefeituras entendem que o profissional EIRELI é uma sociedade e deve ser tratada como tal e não conforme o (art. 19 da Lei Complementar nº. 024 de 01 de julho de 2004), que dita “Quando o serviço for prestado sob a forma de trabalho pessoal do próprio contribuinte, o imposto será fixo e anual, estabelecido em função da formação escolar ou profissional exigida para o exercício da atividade, [...]”. As prefeituras vêm interpretando de outra forma conforme (TRIBUTÁRIO. Net), não se confunde ISS fixo com responsabilidade ilimitada:

Observe que a Lei nº 12.441 somente alterou os artigos 44 e 980 do CC, com fins de autorizar a constituição de micro e pequenas empresas de maneira individual sem atrelar responsabilidade ilimitada ao patrimônio da pessoa física, como acontecia, até então, com o empresário individual. Não houve ali qualquer menção à normativa que restrinja o uso da estrutura societária às atividades de cunho intelectual e de natureza científica, previstas como beneficiárias do ISS-fixo.

Se assim o for, não há de se autorizar que uma interpretação oblíqua viole um direito expresso do prestador de serviço constituído como Eireli. Há, portanto, que se reconhecer o direito das Eirelis de recolherem o ISS pelo regime fixo.

Algumas prefeituras erram na interpretação, pois o trabalho continua sendo de cunho pessoal, a constituição de uma empresa de responsabilidade limitada não tira o direito da contribuição fixa do ISS conforme acontece com as outras sociedades. A verificação dos parágrafos 1º e 3º do artigo 9º do (Decreto-Lei nº 406, de 1968), os quais prescrevem que o ISS será devido com base num valor fixo, [...] “independentemente da importância paga a título de remuneração do próprio trabalho, quando determinados serviços forem prestados sob a forma de trabalho pessoal e de responsabilidade própria do contribuinte”. Encontramos então essa dificuldade de manter o ISS – FIXO por um erro de interpretação das prefeituras que confundem limitação de responsabilidade com o tipo de serviço que nesse caso é de natureza científica.

4. ESCOLHA DO REGIME DE TRIBUTAÇÃO

A escolha da modalidade do Regime de Apuração das Receitas para os prestadores de serviços intelectuais será Lucro Presumido ou Lucro Real, pois a maioria das profissões regulamentadas não é permitida o enquadramento no Simples Nacional conforme (Lei Complementar n°. 123, de 14 de dezembro de 2006) Art. 17. Seção II.

Não poderão recolher os impostos e contribuições na forma do Simples Nacional a microempresa ou a empresa de pequeno porte: XI – que tenha por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, bem como a que preste serviço de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios;

4.1 TRIBUTAÇÃO – LUCRO PRESUMIDO

Como o nome já diz, presume-se que a empresa teve um lucro de 32%. Para as empresas prestadoras de serviços onde não envolve materiais que é o tipo estudado aqui conforme a Instrução Normativa SRF nº. 390/2004, art. 89 a alíquota do IRPJ é de 15% e para contribuição social 9%. Conforme Lei 9.718, de 27 de novembro de 1998, “As pessoas jurídicas de direito privado, e as que lhe são equiparadas pela legislação do imposto de renda, que apuram o IRPJ com base no lucro presumido ou arbitrado estão sujeitas à incidência cumulativa do PIS e COFINS, os percentuais são: 065% PIS e 3% para o COFINS”. A escolha por essa modalidade implica não ter faturamento superior a 48.000,000, 00 ao ano e que a atividade desenvolvida não esteja obrigada ao Lucro Real. Conforme site Portal de Notícias surge novo limite para enquadramento do Lucro Presumido através Medida Provisória (MP) 582 de 2012 “foi aprovado no Senado, um novo limite de receita bruta anual para o enquadramento das empresas nesse regime. O limite passou dos atuais R$ 48 milhões para R$ 79,2 milhões”. A opção se dá pelo primeiro pagamento da quota referente ao primeiro fechamento ficando esta opção definitiva para todo o ano calendário, (Lei nº 9.718, de 1998, art. 13, § 1º). A apuração é trimestral. A pessoa jurídica que optar pela tributação com base no lucro presumido deverá manter:

a) escrituração contábil nos termos da legislação comercial ou livro Caixa, no qual deverá estar escriturada toda a movimentação financeira, inclusive bancária;

b) Livro Registro de Inventário no qual deverão constar registrados os estoques existentes no término do ano-calendário abrangido pelo regime de tributação simplificada; e

c) Livro de Apuração do Lucro Real, quando tiver lucros diferidos de períodos de apuração anteriores, inclusive saldo de lucro inflacionário a tributar.

4.1.1 Critério de Reconhecimento de Receitas – Lucro Presumido

Segundo o disposto na (IN SRF nº. 104, de 1998),

“As pessoas jurídicas que optarem pelo regime de tributação no lucro presumido, poderá adotar o critério de reconhecimento de suas receitas de venda de bens ou de prestação de serviços pelo regime de caixa ou competência”. [...] artigo 1º. “a pessoa jurídica, optante pelo regime de tributação com base no lucro presumido, que adotar o critério de reconhecimento de suas receitas de venda de bens ou direitos ou de prestação de serviços com pagamento a prazo ou em parcelas na medida do recebimento e mantiver escrituração do livro caixa, deverá”:

I – emitir a nota fiscal quando da entrega do bem ou direito ou da conclusão do serviço;

II – indicar, no livro Caixa, em registro individual, a nota fiscal a que corresponder cada recebimento.

Sabendo que a empresa poderá optar por esses dois critérios vamos ver qual se enquadra melhor em nossa empresa prestadora de serviços intelectuais. Supondo que a empresa optou pelo regime de tributação do Lucro Presumido e prestou um serviço à outra empresa no valor de R$ 222.000,00 á prazo com recebimento em três parcelas, único serviço no 1º trimestre.

Surge aqui o Fato Gerador que configura uma obrigação tributária denominada de Obrigação Principal, sendo esta uma prestação designativa do ato de pagar, afetando ao tributo e à multa. Segundo o art. 114 do Código Tributário Nacional (CTN) Fato Gerador da obrigação principal é a situação definida em lei como necessária e suficiente a sua ocorrência. Nesse caso o fato gerador foi à prestação do serviço. Nesse caso o tributo será cobrado da pessoa que praticou o Fato Gerador surgindo o sujeito passivo, ou seja, “o contribuinte” conforme art. 121 Parágrafo Único I, do CTN, o contribuinte é aquele que tem uma relação pessoal e direta com o Fato Gerador.

4.1.2 Regime de Competência – Mês Março de 2012.

Tabela IV: Apuração da Receita pelo Regime de Competência

Fonte: Elaboração da autora

Conforme mostra o quadro, o valor líquido da nota é de 93,85% porque o serviço prestado sofre retenção de 6,15% que somados fechará o 100% da nota que é de R$ 222.000,00. O total de impostos pagos pelo contribuinte é o que foi retido mais o saldo a pagar que totaliza R$ 25.152,60. O recebimento da primeira parcela acontecerá no dia 04/03/2012 sofrendo uma redução de 74.000,00 para 48.847,40 porque os impostos serão apurados e pagos no primeiro fechamento do trimestre, isto é 31/03/2012 será feito o fechamento. O PIS e COFINS serão pagos até o dia 25 de cada mês. O IRPJ e CSSL serão pagos até dia 31/04/2012. Caso a prestadora do serviço nunca receba, ela terá de pagar os impostos na sua totalidade. Nas empresas prestadoras de serviços há a possibilidade de reduzir o percentual de estimativa do lucro de 32% para 16%. Para isso é necessário observar se a atividade exercida é exclusivamente a prestação de serviços e a receita bruta anual não pode superar R$ 120.000,00.

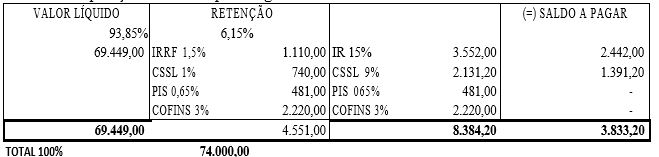

4.1.3 Regime de Caixa – Mês de Março de 2012

Tabela V: Apuração da Receita pelo Regime de Caixa

Fonte: Elaboração da autora

A apuração pelo Regime de Caixa mostrou que é uma forma lícita de postergar os impostos, evitando um desfalque no caixa pela alta carga a ser paga quando apurado pelo Regime de Competência. Aqui vamos pagar o total retido que é proporcional ao valor da parcela de 74.000,00 x 6,15% = 4.551,00 somados ao saldo a pagar de 3.833,20 = total pago até o final do mês de abril - 8.384,20. Caso o prestador não venha a receber as outras duas parcelas ele não terá de pagá-las ao governo. Ademais, não haverá acréscimo de adicional no recebimento das duas primeiras parcelas, observe que não ultrapassa o limite de R$ 20.000,00 ao mês, pois, o recebimento das outras duas parcelas irá para o próximo trimestre caso ele receba a parcela no prazo estipulado. Com essa opção traremos uma economia tributária para os prestadores de serviços que tenham um índice alto de inadimplência por parte dos seus clientes. Isso ocorre de forma legal uma vez que a Lei permite optar pelo regime de caixa. Caso a empresa preste serviços somente á vista e não a prazo poderá optar sem maiores prejuízos para o regime de competência.