2. CARGA TRIBUTÁRIA SOBRE O CONSUMO DE ENERGIA ELÉTRICA: ESTUDO DE CASO

Nas subseções seguintes será quantificada a carga tributária incidente sobre a conta de luz considerando-se um cálculo estimado (valor médio estimado) e cálculo real (utilizando como referência uma conta de energia específica do autor deste artigo).

2.1. Método Estimado (Valor médio)

Para a realização do cálculo da tarifa base, da tarifa real, da COSIP e do valor final a ser pago pelo consumidor serão relacionados os passos a seguir [14]:

a) Alíquota média do PIS aplicado: 0,96% [15];

b) Quantidade de kWh consumido: 501 kWh/mês;

c) Alíquota média da COFINS aplicada: 4,42% [16];

d) Alíquota do ICMS aplicada ao consumidor residencial: 27%;

e) Valor kWh estabelecido pela Resolução ANEEL nº 641, de 17 de abril de 2008, com aplicação a partir de 22/04/2008, para um consumidor classificado como residencial: 0,34240 (R$/kWh);

-

f) Inclusão no valor do kWh publicado pela Resolução ANEEL, os tributos PIS, COFINS e ICMS, conforme equação abaixo (1):

g) Multiplicar o valor do kWh com tributos inclusos (PIS, COFINS e ICMS) pela quantidade consumida: 501 (kWh) x 0,50272 (R$/kWh) = R$ 251,86

h) Incluir no valor acima calculado a CIP. Neste exemplo a CIP é de R$ 82,54 (ver tabela 1) e deve ser somada ao valor obtido anteriormente.

i) Total da conta a ser paga pelo consumidor: 251,86 + 82,54 = R$ 334,40

j) Valor da conta que seria paga pelo consumidor sem considerar os tributos (PIS, COFINS e ICMS): 501 (kWh) x 0,34240 (R$/kWh) = R$ 171, 54

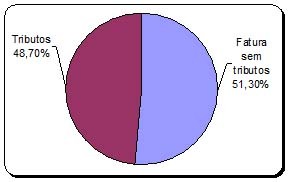

Os dados obtidos nos cálculos são sintetizados no Gráfico 1 a seguir, no qual se demonstra que 48,70% da conta de luz é composta de tributos. Ressalte-se que, dentro dos 51,30% da fatura sem tributos ainda estão embutidos os encargos setoriais. Pois, na verdade, embutido na tarifa base de R$ 0,34240 estão todos os encargos setoriais do setor elétrico, já mencionados. Conclui-se que a tributação sobre a tarifa de energia elétrica não é somente de 48,70%, mas bem superior a esse valor.

Gráfico 1: Carga tributária (sem considerar encargos setoriais).

Fonte: Dados obtidos dos cálculos realizados acima. Elaborado pelo autor.

2.2. Método Exato

Para o cálculo da carga tributária por esse método consideram-se os valores faturados e registrados na conta de luz. Por apresentar os dados reais de uma determinada conta de luz, pode-se falar que esse método é exato, mas somente válido para aquele caso específico.

Como para a realização do cálculo por essa metodologia é necessário dispor da conta de luz, levou-se consideração a conta de energia do mês de novembro de 2008 (do autor).

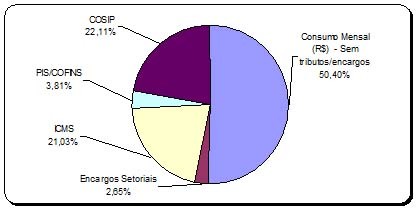

Tabela 2: Valores extraídos da conta de luz da Coelce do mês de novembro de 2008.

Descrição |

NOV/2008 |

Consumo Mensal (kWh) |

613 |

Consumo Mensal (R$) - sem COSIP |

310,11 |

Consumo Mensal (R$) - Sem tributos/encargos |

200,68 |

Encargos Setoriais |

10,56 |

ICMS |

83,72 |

PIS/COFINS |

15,15 |

COSIP |

88,05 |

Fonte: Conta de Luz da Coelce. Elaborado pelo autor.

Transformando as informações da Tabela 2 acima em gráfico, obtêm-se o Gráfico 2 abaixo, que demonstra de forma estratificada o peso de cada tributo sobre a conta de luz.

Gráfico 2: Estratificação dos percentuais dos tributos e encargos incidentes na conta de luz

Fonte: Dados extraídos da Tabela 2. Elaborado pelo autor.

É importante mencionar que esse método é exato e vale para o consumidor em análise, mas as informações (percentuais) extraídas não têm validade para os demais consumidores, pois a cobrança dos tributos como ICMS, PIS, COFINS e COSIP têm percentuais diferentes para as diferentes classes de consumidores e diferentes valores do consumo. Assim como o valor da COSIP é diferente para cada faixa de consumo.

2.3. Análise dos dados obtidos

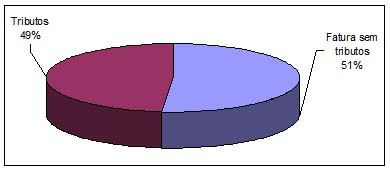

Analisando os dados obtidos, verifica-se que aproximadamente 49% (R$ 162,77) do valor pago pelo consumidor referem-se a tributos. É de fundamental importância destacar que, nesse caso, está-se falando de tributos que não integram a fatura de energia elétrica. Pois, na verdade, embutido na tarifa base de R$ 0,34240 estão todos os encargos setoriais do setor elétrico, já mencionados. Logo, conclui-se que a tributação sobre a tarifa de energia elétrica não é somente de 49%, mas bem superior a esse valor.

Gráfico 3: distribuição percentual dos valores pagos pelo consumidores de energia elétrica.

Fonte: Dados obtidos em cálculo realizado na seção anterior – método estimativo.

Conforme estudo da ANEEL, no ano de 2006, em média no Brasil, os tributos e encargos representavam 33,27% da tarifa de energia. Já em estudos publicados no Diário do Senado Federal, de 14 de setembro de 2005, mostra que nos Estados Unidos e na Grã-Bretanha a parcela de tributos e encargos incidentes sobre a tarifa de energia é de apenas 6,5%, e, no México, país comparável a nosso nível de desenvolvimento, a parcela dos tributos e encargos representam 13% da tarifa.

Vale destacar que na parcela de 51% referente à fatura sem os tributos (gráfico 3) ainda estão incluídos os encargos setoriais que compõem a tarifa base. Conforme estudo apresentado no Parecer Técnico 026/2005 (ANEEL, 2005), os encargos setoriais representavam em 1998 apenas 3,49% da composição do preço final da energia ao consumidor, chegando em 2005 a representar 8,83%. Pelo exposto no parecer citado verifica-se que o peso dos encargos setoriais sobre o preço final da energia dobrou em apenas sete anos.

CONSIDERAÇÕES FINAIS

Antes de adentrar nas conclusões objetivadas inicialmente, deve-se sugerir como trabalhos futuros o estudo do impacto da alta carga tributária sobre o setor produtivo e sobre bem estar da população, assim como estudos no sentido de sugerir a desoneração da tarifa de energia elétrica, em virtude de sua essencialidade.

Outro tema que carece de um maior aprofundamento é a análise dos efeitos negativos da tributação sobre o consumo de energia elétrica. Nesse sentido é salutar a lição de Murilo Rodrigues da Cunha Soares (2007, p.4) quando faz sua explanação sobre os possíveis efeitos negativos da tributação excessiva sobre a energia elétrica:

Vale registrar, porém, que a tributação da energia elétrica, embora fácil e “rentável” ao fisco, pode acarretar problemas de grande magnitude para a economia e para a população mais carente. A cobrança de tributos sobre a energia utilizada como insumo nas diversas atividades econômicas, dependendo da sistemática adotada, pode gerar um perverso efeito cascata sobre a produção nacional, especialmente sobre os bens mais elaborados (cadeias produtivas mais longas) e produtos eletro-intensivos.

Também não se recomenda exagerar a tributação sobre a energia consumida pelas famílias, uma vez que esse item de despesas é extremamente pesado para os domicílios urbanos de menor renda. A partir de certo patamar, cria-se um claro incentivo aos furtos de energia (“gatos”), mediante os quais os consumidores escapam do pagamento da conta de luz, e respectivos tributos, diminuindo a remuneração do concessionário ou permissionário e colocando em risco de incêndio imensas áreas das periferias das metrópoles.

Após a análise dos diversos tributos que compõem a conta de energia (alguns relacionados na fatura, outros não) demonstrou-se que, em média, a carga tributária incidente sobre a conta de luz dos consumidores residenciais de baixa tensão é de aproximadamente 50%, ou seja, metade do que é arrecadado pela concessionária de energia vai diretamente para os cofres públicos.

Foram relacionados e quantificados os tributos e encargos incidentes sobre a conta de luz, chegando-se aos seguintes valores (percentuais) médios:

a) tributos federais equivalem a 3,81%,

b) tributos estaduais equivalem a 21,03%,

c) tributos municipais equivalem a aproximadamente 22,11%, e,

d) os encargos setoriais (que são federais) equivalem a 2,65%.

Por fim, não muito menos importante, verificou-se que alguns dos motivos do ávido apetite do fisco pela elevação da tributação da conta de luz são:

a) consumo de energia elétrica ter característica de demanda inelástica, ou seja, um aumento do valor do tributo representa aumento na arrecadação, uma vez que o percentual de redução do consumo é sempre inferior ao percentual de elevação do tributo;

b) facilidade de cobrança do tributo e a baixa inadimplência devido à sua cobrança ocorrer na própria conta de luz.

Desta forma, se o consumidor não paga a conta (incluindo aí os tributos), tem seu fornecimento de energia cortado.

REFERÊNCIAS BIBLIOGRÁFICAS

ASSOCIAÇÃO BRASILEIRA DAS SECRETARIAS DE FINANÇAS DAS CAPITAIS (ABRASF). Disponível em: <https://www.abrasf.org.br/visao/imprensa/detalheclipping.php?id=270>. Acesso em: 15 jan. 2009.

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA (ANEEL). Parecer Técnico n° 026/2005. Disponível em: <https://ccr3.pgr.mpf.gov.br/institucional/grupos-trabalho/energia/tarifa-de-energia-eletrica/parecer-tecnico/parecer_tecnico_026_2005.pdf>. Acesso em: 14 fev. 2009.

______. Por dentro da conta de luz: informação de utilidade pública / Agência Nacional de Energia Elétrica. 4. ed. Brasília: ANEEL, 2007. 32 p.

______. Por dentro da conta de luz da Coelce. 2. ed. Brasília: ANEEL, 2007. 22 p. Disponível em: <https://www.aneel.gov.br/arquivos/PDF/Cartilha_COELCE2.pdf>. Acesso em: 10 jan. 2009.

______. Resolução n° 456, de 29 de dezembro de 2000. Estabelece, de forma atualizada e consolidada, as Condições Gerais de Fornecimento de Energia Elétrica. Diário Oficial da União, 30.11.2000, seção 1, p. 35, v. 138, n. 230-E.

______. Resolução Normativa n° 166, de 10 de outubro de 2005. Estabelece as disposições consolidadas relativas ao cálculo da tarifa de uso dos sistemas de distribuição (TUSD) e da

tarifa de energia elétrica (TE). Diário Oficial da União, 11.10.2005, seção 1, p. 61, v. 142, n. 196, e o retificado no D.O.U de 07.11.2005.

______. Tarifas de fornecimento de energia elétrica / Agência Nacional de Energia Elétrica. Brasília: ANEEL, 2005. 30 p.: il. - (Cadernos Temáticos ANEEL; 4)

BRASIL. Lei Complementar n° 70, de 30 de dezembro de 1991. Institui contribuição para financiamento da Seguridade Social, eleva a alíquota da contribuição social sobre o lucro das instituições financeiras e dá outras providências. Diário Oficial da União, XXXX.

______. Lei Complementar n° 87, de 13 de setembro de 1996. Dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, e dá outras providências. (LEI KANDIR). Diário Oficial da União, 16/09/1996.

______. Lei n° 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Diário Oficial da União, 27/10/1966.

ESTADO DO CEARÁ. Decreto n° 24.569, de 31 de julho de 1997. Consolida e regulamenta a legislação ICMS, e dá outras providências. Diário Oficial do Estado do Ceará, 04/08/97.

______. Lei n° 12.670, de 27 de dezembro de 1996. Dispõe acerca ICMS e dá outras providências. Diário Oficial do Estado do Ceará, 30/12/96.

FEDERAÇÃO DAS INDÚSTRIAS DO ESTADO DO CEARÁ (FIEC). Energia elétrica – exemplo de composição da tarifa. Disponível em: <https://www.sfiec.org.br/artigos/energia/energia-composicao-tarifa/energia-composicao-tarifa.htm>. Acesso em: 30 out. 2014.

JUAZEIRO DO NORTE. Lei 2.722, de 30 de dezembro de 2002. Institui no município de Juazeiro do Norte, a Contribuição para custeio do serviço de iluminação pública e adota outras providencias. Disponível em: < https://www2.juazeiro.ce.gov.br/Legislacao/2002/LEI%20N%C2%BA%202722-2003%20CONTRIBUI%C3%87%C3%83º%20PARA%20ILUMINA%C3%87%C3%83º%20P%C3%9ABLICA.pdf>. Acesso em: 05 nov. 2014.

LEMOS, A.C. Estudo da carga tributária sobre o setor elétrico – o caso da CHESF. Dissertação (mestrado em economia) – Centro de Ciências Sociais Aplicadas, Universidade Federal de Pernambuco, Recife, 2005.

MACHADO, Hugo de Brito. A Contribuição de Iluminação Pública - CIP. Disponível em: <www.hugomachado.adv.br>. Acesso em: 23 nov. 2007.

SOARES, Murilo Rodrigues da Cunha. ICMS sobre energia elétrica. Consultoria legislativa, Câmara dos Deputados, junho de 2007.

Notas

[1] Concessionária ou permissionária: agente titular de concessão ou permissão federal para prestar serviço público de energia elétrica, referenciado, doravante, apenas pelo termo concessionária. (art. 2º, inciso II, da Resolução n. 456/2000 – ANEEL).

[2] A Resolução n° 166/2005 da ANEEL, estabeleceu que as concessionárias ou permissionárias de distribuição deveriam informar aos seus consumidores, na fatura de energia, o valor correspondente à energia, ao serviço de distribuição, à transmissão, aos encargos setoriais e aos tributos.

[3] O PIS/PASEP encontra-se constitucionalizado através do art. 239 da Carta Política de 1998.

[4] Desde 1º de julho de 2005, as tarifas homologadas pela ANEEL não incluem os valores desses tributos, que passam a ser considerados em destaque na conta de energia, de forma semelhante ao ICMS.

[5] “Para efeito da incidência do ICMS, a energia elétrica considera-se mercadoria”, § 1º, do art. 2º, da Lei n.º 12.670, de 27 de dezembro de 1996. A energia elétrica é considerada uma mercadoria, um bem móvel, inclusive para efeitos penais, conforme estabelecido no art. 155, § 3º, do Código Penal Brasileiro (Decreto-Lei No. 2848, de 7 de dezembro de 1940). “Equipara-se a coisa móvel a energia elétrica ou qualquer outra que tenha valor econômico”.

[6] Regulamentado pelo Decreto nº. 27.317/03 que vigora desde 1º de janeiro de 2004.

[7] Iluminação Pública: serviço que tem por objetivo prover de luz, ou claridade artificial, os logradouros públicos no período noturno ou nos escurecimentos diurnos ocasionais, inclusive aqueles que necessitam de iluminação permanente no período diurno. (art. 2º, inciso XXIV, da Resolução n. 456/2000 – ANEEL).

[8] Quando possam ser destacados em unidades autônomas de intervenção, de unidade, ou de necessidades públicas. Art. 79, do CTN.

[9] Quando é suscetível de utilização, separadamente, por cada um de seus usuários. Art. 79, CTN.

[10] Cf. Súmula n° 670 do STF “O serviço de iluminação pública não pode ser remunerado mediante taxa”.

[11] Algumas leis e alguns autores utilizam a sigla CIP para caracterizar a Contribuição de Iluminação Pública. Portanto, nesse artigo sempre que aparecer a sigla CIP ou COSIP, ambas representam o mesmo significado.

[12] A classificação dos consumidores é realizada pela concessionária de acordo com o estabelecido na Resolução n° 456, de 29 de novembro de 2000, da ANEEL.

[13] A percentagem citada na tabela 1 acima é calculada sobre uma tarifa de referência, que nesse caso é de R$ 275,16.

[14] Este estudo prático é baseado no estudo feito pela ANEEL (2007a, p. 7-9).

[15] Alíquota vigente no mês de outubro de 2008.

[16] Alíquota vigente no mês de outubro de 2008.