O Ministério da Fazenda, por intermédio da Subsecretaria do Regime Geral de Previdência Social – SRGPS, emitiu a Nota CGLEN n. 141/2017, direcionada ao Conselho Nacional de Direitos Humanos – CNDH.

Como se sabe, o CNDH expediu a Recomendação n. 3, de 10 de março de 2017, apresentando ao Presidente da República a seguinte recomendação:

RECOMENDA:

I - Ao Presidente da República Federativa do Brasil

“Que retire a Proposta de Emenda à Constituição (PEC) 287/2016, tendo em vista a falta de transparência dos dados integrais relativos à Seguridade Social, sem estudos econômicos, atuariais e demográficos completos, e o amplo e legítimo clamor da sociedade contra a proposta legislativa, percebido em manifestações, especialmente, nos atos protagonizados pelas mulheres de todo o Brasil, no último dia 08 de março (Dia Internacional da Mulher).”

II - Ao Presidente da Câmara dos Deputados

“Que seja suspensa a tramitação da Proposta de Emenda à Constituição (PEC) 287/2016 no Congresso Nacional até que haja uma escuta ampla e democrática da sociedade, tendo em vista seu legítimo clamor contra a proposta legislativa, percebido em manifestações, especialmente, nos atos protagonizados pelas mulheres de todo o Brasil, no último dia 08 de março (Dia Internacional da Mulher); e que, de imediato, sejam instituídas as presidências das Comissões da Câmara dos Deputados para a realização de audiências e consultas públicas nas Comissões de Trabalho, de Seguridade Social, da Mulher, do Idoso, dos Direitos Humanos e Minorias, de Legislação Participativa e de Constituição e Justiça, no intuito de garantir a análise de estudos econômicos, atuariais e demográficos completos e a devida transparência a todos os dados da Seguridade Social.”

O principal argumento apresentado pelo CNDH foi a falta de transparência, participação social e inexistência de estudos técnicos capazes de legitimar a apresentação da PEC 287/16.

De fato, o Presidente da República encaminhou a proposta à Câmara dos Deputados sem ter submetido tal documento à necessária e prévia discussão sobre a reforma da previdência no âmbito do Conselho Nacional de Previdência, o que malferiu o art. 10 da Constituição Federal de 1988 c/c os arts. 3º ao 5º da Lei nº 8.213 de 1991. Eis o que estipula o referido dispositivo constitucional:

“Art. 10. É assegurada a participação dos trabalhadores e empregadores nos colegiados dos órgãos públicos em que seus interesses profissionais ou previdenciários sejam objeto de discussão e deliberação.”

O Ministério da Fazenda também não apresentou os necessários estudos atuariais que apuraram o suposto déficit atuarial, condição formal para a legitimidade material das radicais alterações aos Regimes Próprio e Geral, contidas na PEC 287/2016, descumprindo as exigências dos artigos 40 e 201 da Constituição Federal de 1988, e do artigo 1º da Lei 9.717, de 1998.

Conforme se depreende das manifestações ocorridas nos autos do Mandado de Segurança 34.635/DF, que tramita perante o Supremo Tribunal Federal - STF, o Poder Executivo reconheceu expressamente que não foram elaborados estudos técnicos que justifiquem a gravidade das medidas propostas na PEC 287/16.

Importante destacar que o processo supramencionado é público, de livre acesso por qualquer interessado, inclusive por meio eletrônico.

Cumpre, por oportuno, transcrever trecho da petição apresentada pela União em resposta ao pleito formulado pelos autores daquele processo:

“Apesar disso, novamente insta frisar que o estudo financeiro-atuarial não e condição estabelecida pela CF para o exercício da iniciativa do Poder Executivo para apresentação de proposta de emenda constitucional em matéria previdenciária,de modo que sua eventual ausência no momento da apresentação da proposta não fere o devido processo legislativo, sendo certo que se cuida de questão que também não se encaixa na condição de admissibilidade do excepcional controle judicial preventivo de constitucionalidade.”

No mesmo sentido a prestação de informações pelo Presidente da República, réu no aludido processo:

“41. No entanto, o estudo financeiro-atuarial não é condição estabelecida pela Constituição para o exercício da iniciativa do Presidente da República para apresentação de proposta de emenda constitucional em matéria previdenciária, de modo que sua eventual ausência no momento da apresentação da proposta não fere o devido processo legislativo, e, portanto, é questão que também não se encaixa na condição de admissibilidade do excepcional controle judicial preventivo de constitucionalidade.”

Vê-se, portanto, que não foram realizados estudos técnicos aptos a embasar a gravidade das alterações propostas nas disposições constitucionais acerca da seguridade social.

Ainda que juridicamente se admita a hipótese (o que não concordamos) de que a Presidência da República não tenha que apresentar estudos técnicos para embasar uma PEC, esse requisito é fundamental para que os parlamentares possam deliberar sobre mudanças drásticas no ordenamento jurídico previdenciário.

Por outro lado, é salutar que haja um amplo debate sobre a metodologia de cálculo adotada pelo governo federal quando afirma sobre a existência de déficit no RGPS, eis que não considera a obrigação da União destinar recursos oriundos do Orçamento Fiscal para Previdência Social, fazendo valer o princípio do custeio tripartite (contribuição dos trabalhadores, das empresas e da União). A União quando destina recursos para o RGPS contabiliza tais valores como déficit e não como satisfação de uma obrigação legal prevista na Lei n. 8.212/91:

Art. 16. A contribuição da União é constituída de recursos adicionais do Orçamento Fiscal, fixados obrigatoriamente na lei orçamentária anual.

Parágrafo único. A União é responsável pela cobertura de eventuais insuficiências financeiras da Seguridade Social, quando decorrentes do pagamento de benefícios de prestação continuada da Previdência Social, na forma da Lei Orçamentária Anual.

Portanto, o argumento apresentado pelo CNDH permanece incólume: não existe transparência para que o Congresso Nacional possa deliberar sobre a reforma previdenciária e assistencial apresentada pela Presidência da República.

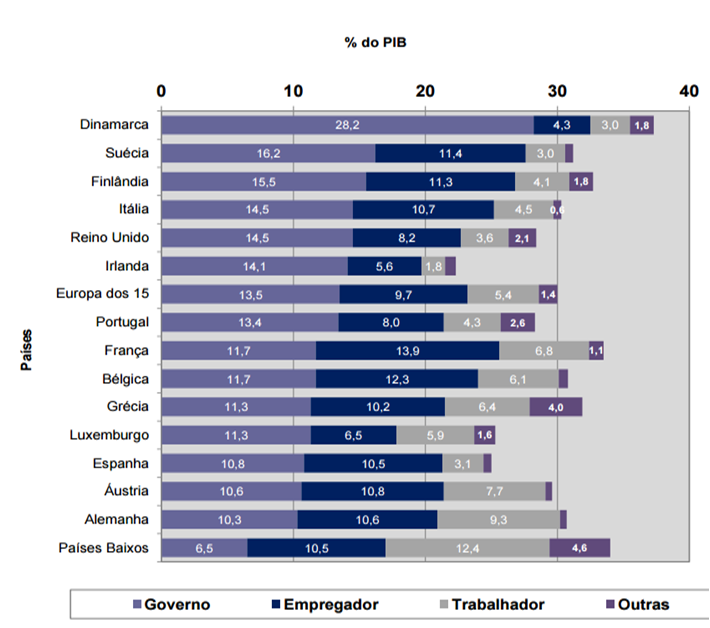

Segundo dados da EUROSTAT, referentes ao ano de 2012, países expressamente mencionados na exposição de motivos do Ministério da Fazenda destinam percentuais expressivos (a título de contribuição governamental) para a proteção social no âmbito da OCDE, conforme gráfico abaixo:

Com relação à questão demográfica, a exposição de motivos insiste em utilizar referenciais bem distintos da realidade brasileira, desconsiderando, ainda, as diferenças regionais existentes em um país continental como o Brasil.

Os estudos atuariais deveriam levar em consideração a projeção de aumento da expectativa de vida segundo estudos realizados pelo IBGE para que se pudesse fixar a aderência da idade mínima proposta, bem como da regra de transição, para legitimar eventual reforma previdenciária.

Por outro lado, a utilização de referenciais de países da OCDE não se mostra compatível com as políticas públicas ativas que existem em nações que integram essa Organização e que não existem – ou são pouco eficazes – no Brasil.

O IPEA tem demonstrando um aumento na taxa de desemprego entre os idosos, ou seja, o estabelecimento de uma idade mínima sem discutir políticas ativas de recolocação profissional poderá agravar ainda mais a crise social pela qual o País atravessa. Eis a transcrição de trechos do estudo do IPEA:

“Na análise do desemprego por faixa etária, observa-se que, apesar de apresentar a menor taxa de desemprego em termos absolutos, o segmento dos trabalhadores mais velhos – 59 anos ou mais – registrou a maior taxa de variação entre 2015 e 2016, dobrando de patamar ao passar de 2,5% para 5,2%. Esta alta da desocupação entre os mais idosos vem ocorrendo apesar da expansão da ocupação nesta faixa etária. Durante todo o ano de 2016, a população ocupada com mais de 59 anos aumentou 1,1%, resultado insuficiente para sobrepor-se ao aumento de 2,7% de pessoas ingressantes na força de trabalho.”http://www.ipea.gov.br/portal/images/stories/PDFs/conjuntura/170418_cc34_mercado-de-trabalho.pdf

Certamente as regras de transição propostas não serão suficientes para que o Brasil possa se reestruturar para evitar que as pessoas que não atingirem a idade mínima proposta de 62 anos para as mulheres e 65 anos para os homens, de acordo com o substitutivo do relator Arthur Maia, consigam se recolocar no mercado de trabalho – caso se encontrem desempregadas - para garantir a sua subsistência, considerando, ainda, o aumento da idade mínima de 65 para 68 anos para ter acesso ao benefício de prestação continuada da Lei Orgânica de Assistência Social - LOAS.

No caso da área rural, a situação é mais crítica consoante os estudos do IPEA. Dados comprovam que 84% dos trabalhadores que exercem atividades agropecuárias não estão abrangidos pela CLT, ou seja, encontram-se na informalidade:

“A disparidade entre a ocupação formal e a informal é o principal fator explicativo das diferenças encontradas na PNADC e no Caged em relação ao desempenho do emprego no setor agropecuário. Enquanto a pesquisa do IBGE revela que a população ocupada neste setor retroagiu 7,5% na comparação interanual, no trimestre encerrado em fevereiro de 2017, os dados do Ministério do Trabalho revelam que neste mesmo período a contração foi de apenas 1,2%. De fato, os microdados da PNADC apontam que 84% dos trabalhadores dispensados do setor agropecuário não estavam cobertos pelo regime celetista.”http://www.ipea.gov.br/portal/images/stories/PDFs/conjuntura/170418_cc34_mercado-de-trabalho.pdf)

A obrigatoriedade de recolhimento de contribuição mensal para o trabalhador rural resultará em exclusão social de milhões de brasileiros do sistema de proteção social, especialmente considerando a inexistência de políticas públicas ativas de educação previdenciária para esses trabalhadores.

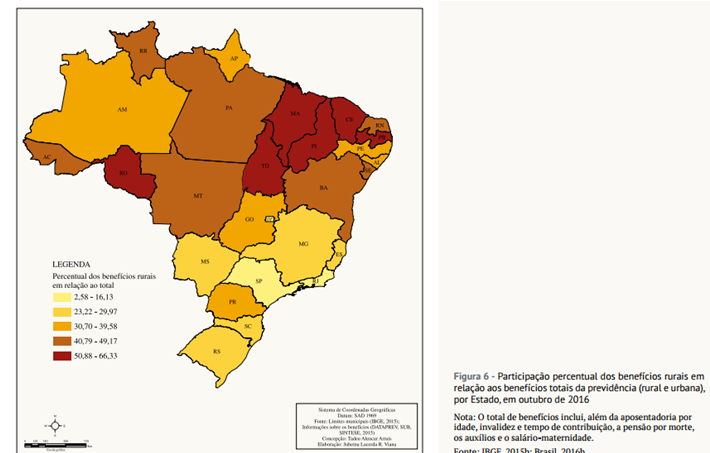

Há de se falar menção, ainda, ao estudo de Tadeu Alencar Arrais em sua obra Risco Social no Espaço Rural segundo o qual demonstra que atualmente a economia de diversos municípios brasileiros dependem dos benefícios pagos aos trabalhadores rurais, mormente os segurados especiais. Transcrevem-se trechos do seu estudo file:///C:/Users/RCS/Documents/book_risco_social.pdf:

“A Figura 6 expressa a relação, por estado, entre o percentual dos benefícios rurais e urbanos, permitindo uma visão da maior dependência relativa dos benefícios rurais. Observa-se que em seis estados do Nordeste, a participação dos benefícios rurais atingiu percentual maior que 50% em relação ao total. Isso significa que existe, nesses estados, maior demanda por benefícios rurais. No Maranhão, por exemplo, o percentual rural atingiu 66,33%. Na segunda faixa, entre 40,79% e 49,17%, estão estados do Norte e do Nordeste e o estado do Mato Grosso. No Pará, Roraima e Acre, constatamos 49,17%, 46,65% e 46,35%, respectivamente, de participação rural. As faixas de menor representatividade estão no Sudeste, com São Paulo e Rio de Janeiro, com participação de 7,30% e 2,58%, respectivamente, de benefícios rurais.”

Um estudo do IPEA também demonstra a grande importância do BPC da LOAS na redução da pobreza no País e evidencia que eventuais restrições impostas pelo governo federal tem relação direta com a Emenda Constitucional n. 95, de 15 de dezembro de 2016, que determinou o congelamento dos gastos primários pelo prazo de vinte anos. Transcrevem-se trechos do estudo:

“Nos últimos 10 anos, o crescimento dos gastos do MDS, apontados no gráfico acima, refletem o grande avanço das medidas socioprotetivas em relação à população vulnerável. Neste período, o patamar de gastos com políticas assistenciais mais que dobrou: passou de R$ 36 bilhões em 2006 para atingir 74 bilhões em 201529, que foi acompanhada de grande expansão na cobertura dos benefícios30. Neste período, a composição dos gastos do MDS revelou grande estabilidade nestas políticas assistenciais. A participação dos gastos com BPC correspondeu, na média observada entre 2006 a 2016, a 55% do gasto total do MDS. Em relação ao PBF, sua participação média foi de 36% em relação ao total gasto pelo MDS, enquanto a participação dos serviços foi de 6,5% (...)

Convém, entretanto, ressaltar que a situação específica de vulnerabilidade dos idosos e das pessoas com deficiência, incapacitados de prover sua manutenção e inseridos em famílias extremamente pobres, foi o que justificou a instituição do BPC no valor de um salário mínimo pela Constituição Federal. Conforme se argumentará na seção seguinte, o BPC opera na forma de uma renda de substituição à renda do trabalho, para um público impossibilitado de participação no mercado de trabalho. Desta forma, tal desvinculação, além de não resolver o problema do desfinanciamento da política de assistência nos próximos vinte anos, contribuirá para o aumento da pobreza destas populações, expondo-as a graves situações de vulnerabilidade diante de sua incapacidade para o trabalho. (https://www.abrasco.org.br/site/wp-content/uploads/2016/09/nt_27_IPEA_regime_fiscal_assistencia_social.pdf)

Não há dúvida, portanto, que a PEC 287/16 procura apequenar as políticas de seguridade social para supostamente adequá-las ao Novo Regime Fiscal – NRF instituído pela Emenda Constitucional n. 95/16, adotando-se um viés exclusivamente econômico e desprovido de preocupação com o caráter distributivo e redistributivo da Previdência Social e da Assistência Social.

Nosso entendimento é que direitos sociais previstos na Constituição Federal só podem ser restringidos caso haja uma justificativa suficientemente plausível e baseada em estudos econômicos e atuariais que demonstram a insustentabilidade do sistema de Seguridade Social existente no Brasil, o que até o presente momento não foi apresentado pelo governo federal.

A própria existência da DRU – Desvinculação das Receitas da União, inclusão de gastos no Orçamento da Seguridade Social que não se adequam aos preceitos constitucionais, renúncias fiscais injustificáveis, ineficiência no combate à sonegação e pouca efetividade da cobrança da dívida ativa previdenciária recomendam uma maior cautela no encaminhamento das mudanças drásticas propostas.Portanto, a alegação de escassez orçamentária – com diversos questionamentos de entidades respeitadas tal como a ANFIP – não pode ser invocada como argumento suficientemente válido para o afastamento do imperativo da efetivação de direitos sociais fundamentais. Por essa razão, a regressividade em matéria de direitos sociais necessita da prévia participação da sociedade civil na formatação de alternativas, discussão do plano de custeio da Seguridade Social e estudos técnicos capazes de justificar eventual retrocesso. Nesse sentido, transcreve-se a lição de Rodrigo Garcia Schwarz:

“Por isso, num contexto de políticas alocativas, no qual o que está em jogo, na realidade, é decidir como e com que prioridade serão alocados os recursos que todos os direitos – e não só os direitos sociais – exigem para a sua efetivação, o poder político, ao invocar a reserva do possível, deve sempre demonstrar que está fazendo o máximo de força, em todos os campos (financeiro, pessoal, tecnológico etc.) até o máximo possível, e que está priorizando, na sua atuação, os grupos mais vulneráveis.

(...)

No entanto, existe uma diferença substancial entre a inexistência de recursos e a eleição de prioridades na distribuição de recursos. Se é no cumprimento da função orçamentária do Estado que as teorias dos custos dos direitos e o seu corolário da reserva do possível se apresentam mais evidente, o que ocorre é que o argumento da reserva do possível pode ser refutado a partir da perspectiva de que não há recursos inexistentes, mas que a realização de certos direitos sociais não se dá em virtude de questões econômicas como o pagamento de juros e ajudas ao capital especulativo, renúncias fiscais e subsídios destinados a beneficiar a atividade de certas empresas e/ou outras escolhas realizadas a partir dos interesses da elite. Existe, pois, a necessidade de diferenciar o que não é possível fazer, porque não existem meios suficientes com a observância das normas constitucionais que determinam a alocação de recursos a áreas sensíveis como a educação, a saúde e a seguridade social em geral, e o que não é possível fazer, porque os meios disponíveis foram alocados em outras prioridades. (Previdência Social? Coordenação de Jane Lucia Wilhelm Berwanger, Marco Aurelio Serau Jr. e Melissa Folmann – Porto Alegre : Magister 2016, p. 50)

Nosso entendimento, portanto, é que a sociedade possa, de fato, discutir quais são as suas prioridades para a alocação de recursos públicos antes de se suprimir direitos sociais que indubitavelmente gerarão mais pobreza e concentração de renda em nosso País.