Estava lendo o noticiário e vi novamente o governador de São Paulo celebrando a suposta não-utilização de dinheiro público para a construção do estádio de Itaquera.

Confesso que esse assunto me dói bastante. Estudei tanto incentivos fiscais para elaboração de uma dissertação, que, quando vejo os absurdos cometidos sob a justificativa da Copa do Mundo, envelheço muitos anos (o pior de tudo são os comentários dos que estão pagando a conta e nem percebem).

Em verdade, essa justificativa de Copa do Mundo, há algo próximo de dois anos, havia me incentivado a escrever um livro sobre a relação entre o Direito e o Futebol, para alertar que Copa do Mundo vem impulsionando muito o estreitamento dessa relação, pois são várias as questões em que ocorrem claras ofensas ao sistema normativo brasileiro.

Entretanto, lembrei-me da dificuldade que é publicar tais obras específicas (em outros termos, não voltadas para concurso) pelas Editoras e acabei desistindo da idéia pela metade.

Então, vendo o noticiário, percebi que eu estava deixando de realizar um ato cívico. Observar tamanhas irregularidades e manter-se calado é o mesmo que compactuar com tais atrocidades. Não podemos mais permanecer inertes, pois as perdas ao patrimônio público estão sendo incontáveis – diferentemente do que se estão propagando e diferentemente do que a população está entendendo sobre o assunto. E isso levará o endividamento do Estado por anos e anos e ocasionará menos desenvolvimento para educação, saúde, aguçando ainda mais as desigualdade e violência sociais.

Seguem trechos do que havia escrito em setembro do ano passado sobre os incentivos fiscais concedidos para a construção do estádio em Itaquera.

1. Incentivos Fiscais concedidos pela Lei nº. 15.413/2011 do município de São Paulo ao estádio de Itaquera: Contexto.

Desde 2004, o município de São Paulo legisla no sentido de desenvolver a Zona Leste da cidade através da criação do Programa de Incentivos Seletivos, que se utiliza da concessão de incentivos fiscais para investidores que realizem qualquer modalidade de “despesa efetivamente comprovada com a geração e manutenção de empregos, implantação, expansão ou modernização de empresas ou de empreendimentos industriais, comerciais e de serviços na área referida” (parágrafo único, do art. 2º, do Decreto Nº. 45.013, de 15 de julho de 2004, que regulamenta a Lei nº 13.833, de 27 de maio de 2004).

Em 2007, uma nova lei dispôs sobre o Programa de Incentivos Seletivos para regiões da Zona Leste do Município de São Paulo, revogando a lei anterior, detalhando mais as áreas beneficiadas e mantendo a validade dos incentivos fiscais emitidos e em vigor.

Finalmente, em 20 de julho de 2011, foi sancionada a Lei 15.413/2011, que dispõe sobre a concessão de incentivos fiscais para construção de estádio na Zona Leste do Município. Segundo os ferrenhos defensores dessa medida, essa lei é a conseqüência maior da incansável busca em desenvolver a Zona leste. Também, na exposição de motivos, relaciona-se diretamente tal renúncia fiscal ao suposto desenvolvimento.

Em fim, a Lei 15.413/2011 concede dois tipos de incentivos fiscais:

1) a emissão de certificados de Incentivo ao Desenvolvimento de até 420 milhões; e

2) a suspensão do ISS incidentes sobre os serviços de construção civil referentes ao imóvel objeto do investimento.

Em que pese a bela justificativa apresentada, surgiram inúmeros questionamentos realizados pela própria população que se sentiu moralmente incomodada com a situação. E, mesmo sem ter o conhecimento completo da relação jurídica necessária, uma parcela da sociedade percebeu que há vários pontos que não se encaixam. E como diria parte da doutrina lusitana, as grandes questões morais também são hoje temas jurídicos.1

Importa destacar ainda que, através da leitura do diário oficial de 06 de agosto de 2011, foi triste perceber que aqueles que deveriam trazer uma discussão coerente e concreta, por estarem representando o povo, (os vereadores da Câmara Municipal) fogem totalmente – com as devidas exceções – de uma análise minimamente jurídica, tratando tal importante discussão tão-somente como mera demagogia.

Como todos nós sabemos, a situação é por demais crítica e o quadro não demonstra muitas perspectivas de mudanças. Mas, assim como vemos vários jornalistas engajados nessa luta, também devemos buscar modificá-la nem que seja na simples tarefa de convencer apenas mais uma pessoa a entrar nessa luta.

2. Incentivos Fiscais concedidos pela Lei nº. 15.413/2011 do município de São Paulo ao estádio do Corinthians: idéias básicas

2.1. Como funcionam os incentivos fiscais?

Primeiramente, não se questiona, ao menos em sede doutrinária, que os incentivos fiscais são uma forma de intervenção do Estado na economia através de sua faceta indutora, ou seja, buscando impulsionar ou atrair os particulares para o exercício de atividades eleitas, pelo Estado e Constituição, como prioritárias, transformando os destinatários dos incentivos em colaboradores da efetivação dos objetivos buscados a fim de realizar o desenvolvimento econômico e social do Estado como um todo.

Por influência da interdisciplinaridade com a Economia, que hoje possui um objeto mais abrangente, sendo considerada a ciência que estuda a escolha humana,2 percebeu-se que, através da tributação ou mesmo ausência dela, poderia o Estado concretizar finalidades outras que não somente a mera arrecadação de capital, pois a imposição tributária é suficiente para alterar o comportamento dos indivíduos.

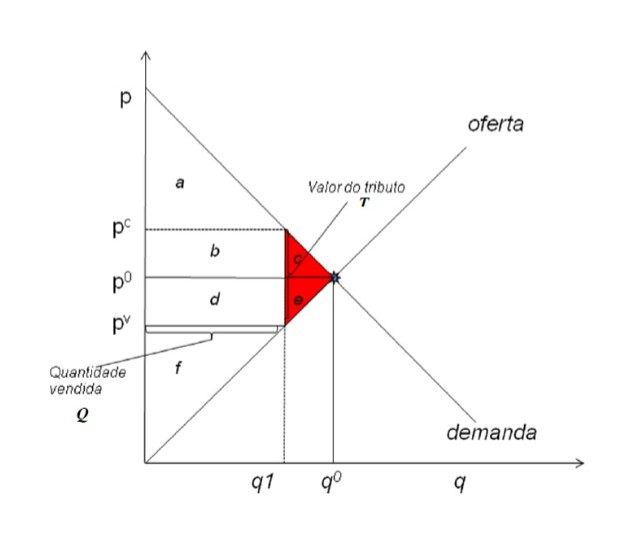

A fim de ficar clara a influência da tributação no mercado, vejamos a análise sobre uma demonstração gráfica de Cristiano Carvalho da influência do tributo numa relação de compra e venda de produtos:3

Primeiramente, devemos lembrar que este gráfico considera um mercado em perfeita competição (não se produz mais do que se consome) e não considera a elasticidade da oferta e demanda.

No gráfico acima, a abscissa “q” demonstra a quantidade de produtos vendidos, e a ordenada “p” demonstra o preço do produto, ou seja, quanto mais alto o preço menor a quantidade de vendas do produto.

A situação sem tributação (Situação 0) é demonstrada pelos pontos p0 e q0. Nessa situação, o primeiro triângulo formado pelos polígonos “a”, “b” e “c” representa o excedente do consumidor, ou seja, a quantia que o consumidor está disposto a pagar reduzido do valor que ele efetivamente paga. O segundo triângulo formado pelos polígonos “d”, “e” e “f” já representa o excedente do produtor, ou seja, a quantia que os produtores recebem pelo seu bem reduzido o valor dos custos (lucro contábil).

A situação com tributação (Situação 1), como se vê, já desequilibra a relação oferta e demanda, pois há um aumento do preço do produto, uma vez que o produtor repassa a tributação para o consumidor, reduzindo consequentemente a quantidade de produtos vendidos.

Nesta Situação 1, o q1 representa a quantidade de bens vendidos após a tributação e pC representa o novo preço do produto. Nessa nova situação também podemos perceber a redução do excedente do consumidor, que se limita agora ao polígono “a” e do excedente do produtor, que se limita ao polígono “f”. Observa-se também o chamado peso morto ou perda do bem-estar total (menos riqueza direta pra sociedade) que é representada pela área vermelha formada pelos triângulos “c” e “e”.

A receita tributária arrecada pode ser tirada, de imediato, bastando multiplicar o valor do tributo à quantidade de bens vendidos, no caso, q1.

Não nos impõe aqui traçarmos palavras sobre a importância da tributação para a existência do Estado moderno; entretanto, por este gráfico, limpidamente, há que se notar que a tributação influencia diretamente o comportamento do cidadão, podendo causar a “ruína” ou o “favorecimento” de um setor da economia ou, em alguns casos, de indivíduos específicos, ocasionando distorções à igualdade e à livre concorrência.

Então, deve o Estado estar bem ciente da influência que a exação tributária provocará no mercado, realizando previamente um estudo detalhado para averiguar suas prováveis conseqüências com o intuito de, também através destas, buscar a concretização das finalidades constitucionais.

b) O incentivo fiscal é renúncia de dinheiro público?

Já assistimos reiteradas vezes aos defensores da concessão dos incentivos fiscais em questão discursando no sentido de que os mesmos não se tratavam de renúncia de dinheiro público. Todavia tal argumentação é totalmente equivocada.

Em verdade, “economicamente, a despesa fiscal corresponde a um sacrifício, ao dispêndio de recursos que ab initio pertenceriam ao Estado, mas que em resultado de opções extrafiscais são retidos pelos contribuintes, que passam, assim, a participar dos compromissos públicos” (Entretanto, apenas para lembrança, no caso do estádio de Itaquera, estamos falando em colocar dinheiro público em um patrimônio privado).4

Desde a década de 60, doutrinadores americanos consagraram o entendimento em sentido contrário ao pregado pelos defensores do incentivo fiscal do Itaquerão através do desenvolvimento das idéias da tax expenditure, na tentativa de que os incentivos fiscais (sejam aqueles incidentes sobre a receita, sejam incidentes sobre a despesa) devessem estar submetidos ao exame detalhado do gasto direto do dinheiro público, contribuindo, de forma decisiva, para clarear o assunto.5

Tal entendimento repercutiu sobre a doutrina, a legislação e a jurisprudência de diversos países e fazendo com que o próprio orçamento dos Estados Unidos, após 1975, passasse a conter uma análise especial intitulada “Tax Expenditures”. Esse entendimento influenciou, inclusive, na elaboração do nosso art. 165, § 6º, da CF.6

Tal reação se deu porque, historicamente, tanto no Brasil como em países mais “desenvolvidos”, os legisladores tentavam (e ainda tentam) camuflar os incentivos incidentes sobre as despesas sob a forma de renúncia de receita, evitando, assim, um maior controle pela população de quais os beneficiados por aquelas renúncias e do quantum de dinheiro público que foi destinado aos terceiros beneficiados.

Entretanto, é interessante perceber que, no presente caso, sequer essa mínima preocupação em se camuflar para evitar a reprovação da sociedade foi tida – acreditamos que isso se deve à certeza da impunidade e da falta de capacidade da população em tomar medidas protetivas – passando a deixar expresso o valor de um dos incentivos concedidos, bem como o seu destinatário, o que deixa ainda mais evidente, como se verá logo à frente, a ofensa a um dos princípios mais basilares do direito tributário.

A doutrina alemã bem expressa que, em geral, a concessão de incentivos fiscais através da redução da receita tributária implica em uma "cortesia com chapéu alheio", produzindo, nas palavras de Ricardo Lobo Torres, “o enriquecimento do contribuinte e o empobrecimento do Estado”.7

Para ficar ainda mais flagrantemente demonstrado que os incentivos fiscais concedidos são dinheiro público, basta observamos os próprios incentivos concedidos para construção do estádio em questão: um dos tipos de incentivo se dá através da emissão dos Certificados de Incentivo ao Desenvolvimento, que atribui capacidade a um fundo (Fundo de Investimento Imobiliário - FII, construído pela empresa responsável pela construção da arena) de negociar tais certificados para empresas que tenham dívidas tributárias com o município.

Ou seja, aqueles contribuintes que não possuem mais alternativas de recorrer administrativa (em 1º e 2º Graus Administrativos) e, posteriormente, judicialmente (nos 1º Grau, Tribunal de Justiça do estado de São Paulo, Superior Tribunal de Justiça e, finalmente, Supremo Tribunal Federal), e estavam encurralados, compram os CID’s a um valor inferior e pagam suas dívidas. Por exemplo: uma grande empresa, após passar de 10 (dez) a 20 (vinte) anos recorrendo de decisões de pagar ISS incidente sobre construção civil e perdendo em todas as instâncias, sem mais alternativas para fugir da tributação, compra títulos que valem 2 milhões de reais em tributos por 1,5 milhões e salda sua dívida tributária com a Prefeitura, cancelando o certificado.

Portanto, a municipalidade vai sofrer efeitos em suas finanças pela emissão desses certificados no valor de R$ 420 milhões, mesmo que o responsável pela construção só tenha conseguido alcançar o valor com a venda em R$300 milhões.

Em resumo: Com tais incentivos fiscais concedidos à construção de um estádio de um particular, a municipalidade de São Paulo estará irreversivelmente 420 milhões mais pobre, deixando de investir em outras áreas prioritárias e o pior, concedendo tal valor a um particular.

2.3. Mas qual a finalidade dos incentivos fiscais? O Estado brasileiro define algum?

A Constituição da República, consciente das dificuldades e desigualdades existentes, excepciona o princípio da igualdade da tributação com o fim de concretizar os objetivos trazidos no seu art. 3º, utilizando os incentivos fiscais como mais um meio para a busca do desenvolvimento nacional, erradicando a pobreza e reduzindo as desigualdades sociais e regionais.

Como meio de dar efetividade a tais objetivos, a própria Constituição, em seu corpo, trouxe ainda vários dispositivos que possuem expresso fim de concretizar estes objetivos: art. 21, inciso IX; art. 23, parágrafo único; art. 43, caput; art. 146-A; art. 163, inciso VII; art. 165, § 7º; art. 170, caput e inciso VII; art. 192; art. 239, §1º. E especificamente sobre a influência da tributação na busca da redução das desigualdades podemos observar, ainda, especialmente, os seguintes artigos: art. 43, §§ 2º e 3º, art. 151. e, finalmente, art. 40, dos Atos das Disposições Constitucionais Transitórias.

Em verdade, a doutrina pátria bem expõe que, “como exceções aos princípios da generalidade e de universalidade da tributação, os incentivos fiscais só podem ser concedidos como instrumentos para promover o equilíbrio do desenvolvimento socioeconômico entre as diferentes regiões do País”.8

Nesse mesmo sentido podemos citar vários outros doutrinadores: TORRES, Heleno Taveira. Isenções no ICMS: limites formais e materiais. Aplicação da LC nº 24/75. Constitucionalidade dos chamados convênios autorizativos. Revista Dialética de Direito Tributário, v. 72, p. 88-93, 2001, p. 89; RODRIGUES, Marilene Talarico Martins. Desenvolvimento Econômico e a jurisprudência do STF para o ICMS. In MARTINS, Ives Gandra da Silva, ELALI, André, PEIXOTO, Marcelo Magalhães (Coordenadores). Incentivos Fiscais: questões pontuais nas esferas federal, estadual e municipal. – São Paulo: MP Ed., 2007, p. 301; DERZI, Misabel Abreu Machado in BALEEIRO, Aliomar. Direito Tributário Brasileiro. 11ª Ed. atualizada por Misabel Abreu Machado Derzi. Rio de Janeiro: Forense, 2007, p. 159.

Como observamos, o texto constitucional, irresignado com a realidade que o Estado brasileiro se encontra, busca, de todo modo, que sejam concretizados os objetivos constitucionais, que são complementares e afins. E os meios para gerarem o pretenso desenvolvimento e as dinâmicas mutações, em busca desse almejado processo de mobilidade social contínuo e intermitente pretendido pela Constituição Federal, passa pela prática de políticas públicas e a intervenção do Estado no domínio econômico, a qual, por fruto da própria evolução histórica e ideológica já apresentada, tornou a tributação um dos meios mais interessantes e necessários para essa pretensa modificação.9

De fato, quando utilizada de forma correta, a tributação (ou ausência dela) é maravilhosa para concretização dos fins constitucionais. Entretanto, a tributação também é um dos meios mais perigosos, uma vez que vivemos sob uma realidade que não condiz com o texto constitucional que possuímos.

Como vemos, em geral, não se importa nenhum dos Poderes constituídos, seja Executivo, seja Legislativo, até mesmo Judiciário, em dar efetivação ao texto constitucional, existindo, a cada dia, sob o manto daqueles que deveriam defender a Carta Maior, as mais diversas formas de deturpar o texto constitucional, o que interessa àqueles que querem utilizar o patrimônio público para conseguir favorecimentos pessoais.

Cabe, então, à sociedade mudar de postura!

3. Para enxergarmos o futuro, basta olharmos para traz: exemplos anteriores.

Pode-se se questionar: e o que acontecerá depois?

Como costumo falar aos meus amigos: quem está por traz da construção dos estádios para Copa do Mundo já estudou muito essa matéria.

No final da década de 80 e início da década de 90, nos Estados Unidos, existia uma forte propaganda até em filmes hollywoodianos no sentido de incentivar a construção de estádios com o dinheiro público onde não existiam os mesmos sob a justificativa que geraria crescimento econômico do local. Na época, tal ideologia possuía até um lema, que era o seguinte: “Se construir, ele [desenvolvimento econômico] virá” (If you build it, he will come). Resultado: 70 (setenta) estádios novos em 20 (vinte) anos e metade construído com dinheiro público para particulares, dando um total de 20 (vinte) bilhões de dólares.10

Mas o mais interessante é o exemplo dado pelo excelente livro Soccernomics, que muito nos faz lembrar o acaso aqui tratado. Em 1989, um grupo de investidores, dentre eles, George H. W. Bush, pagou 83 (oitenta e três) milhões de dólares americanos pelo time de baseball do Texas Rangers. Este grupo queria um estádio novo e, então, coagindo moralmente a população ao afirmar que levaria o time para outro local e utilizando dos meios de publicidade, conseguiu levantar $191 (cento e noventa e um) milhões dos contribuintes para a construção do novo estádio.

George H. W. Bush tornou-se principal figura e diretor do time. Algum tempo depois, candidatou-se a governador e, sem ter nada a mais no currículo, utilizou reiteradamente da experiência no baseball (paixão popular). Resultado: Foi eleito.

Mas o mais interessante é o que vem a seguir: em 1998, o grupo de Bush vendeu o time do Texas Rangers a Tom Hicks por $250 (duzentos e cinquenta) milhões juntamente com o estádio pago pelos contribuintes (fato semelhante aconteceu em vários outras cidades norte-americanas). Pessoalmente, segundo o citado livro, Bush arrecadou $14,9 milhões com o empreendimento.11

Como bem demonstrado pelo blog do Paulinho, diferentemente do que foi deliberado, “o Corinthians não tem nenhuma participação na SPE (Arena Itaquera S/A), que está em nome de dois estranhos ao clube, provavelmente ‘alaranjados’”.12

Mas convém destacar que, mesmo se estivesse no nome do Corinthians, não reduziria em nada a falta de moralidade com o patrimônio público. O fato de utilizar meras palavras bonitas (redução das desigualdades), sem demonstrar nenhum estudo digno e imparcial sobre a potencialidade e efetividade de tais palavras e objetivos, torna a concessão de tais incentivos em privilégios odiosos, ou seja, deixa claro que se está dando dinheiro público gratuitamente a particulares.

Como bem lembrado pela oposição e pela imprensa do país inteiro, qual a garantia da consecução de tais belos objetivos buscados? E a sociedade pode custear mais milhões e milhões de reais com tamanha incerteza? (tal incerteza é somente para alguns, pois tenho convicção da improdutividade destes incentivos, basta analisarmos as conseqüências geradas em outros países sede e comprovar: consoante vários estudos econômicos, resta demonstrado não houve nenhuma melhoria significativa ou que não valeu o gasto gerado; estudos ainda afirmam que a melhoria que trouxe foi a felicidade ao país sede, mas será que em um país com tamanhas desigualdades, matar a fome, dar educação e saúde não seria mais prioritário do que sentir de perto uma copa do mundo? Deveria ter ocorrido, no mínimo, um plebiscito antes para o povo decidir se queria mesmo arcar com tamanho custo).

O assunto sobre a necessidade de demonstração da efetividade, potencialidade ou grande probabilidade dos resultados já foi tratado em outro trabalho nosso,13 e requer uma análise mais profunda, entretanto, apenas para deixar claro, não bastassem os problemas ditos comuns, temos ainda junto aos incentivos fiscais em geral problemas de desvio de finalidade e corrupção em suas concessões. É comum observarmos a concessão de incentivos fiscais fundamentados nos mais belos argumentos (como os do presente caso) os quais, entretanto, parte dos mesmos não passa de balelas, pois o que se pretende, em verdade, é a concretização de favorecimentos pessoais, através de redução da carga tributária ou mesmo recebimento de subvenções indevidos.

A imprensa é bastante tímida na denúncia desses casos, seja por desconhecimento dos mesmos, seja pela orientação política adotada pelos detentores dos meios de comunicação, mas, todos os dias, municípios e estados-membros realizam concessões que envergonham o país, como nação.

A doutrina alemã é bem firme no sentido de que é um grave equívoco basear o controle dos benefícios concedidos tão somente nas justificativas trazidas pelos agentes políticos, pois as suas verdadeiras finalidades podem ser bem diferentes daquelas expressadas.14

Comprovando isso, basta vermos que, na segunda metade do século passado, no Estado brasileiro, mesmo se utilizando de concessões de incontáveis e indecorosos incentivos fiscais, tão somente o agravamento das desigualdades sociais e regionais.

Assim, apesar de os incentivos fiscais (ou subvenções) terem grande importância como forma de atuação do Estado na alteração do status quo, bem como para a busca do desenvolvimento nacional naquele sentido de melhoria das condições sociais da sociedade como um todo, por motivos alheios àqueles trazidos em nossa carta constitucional, em especial, derivados de desvio de finalidade e de corrupção, uma parcela dos incentivos fiscais foram utilizados, no decorrer dos tempos, para favorecimentos políticos, trazendo prejuízos à sociedade como um todo, não somente pela ineficácia no cumprimento das supostas justificativas, mas também pela oneração tributária de todo restante da sociedade.

Portanto, com o intuito de não ingressarmos nos fundamentos de um próximo trabalho e procurando concluir este. Resta evidenciado que a concessão de incentivos fiscais do estádio de Itaquera é sim dinheiro público, diferentemente, do exposto pelo governo do estado de São Paulo. E analisando, os argumentos trazidos juntamente com o que ocorreu quando houve o investimento de dinheiro público em patrimônio privados para construção de estádios, ocorrerá que este (muito) dinheiro público cairá em mãos diferentes da dos seus corretos destinatários, que é o povo.

Em outros termos, está ocorrendo, com a construção do Estádio de Itaquera, um processo de privatização do dinheiro público.

Notas

1 MENEZES CORDEIRO, Antônio Manuel da Rocha e. Da Boa fé no Direito Civil. Coimbra: Almedina, 2001, p. 1173-1174.

2 Becker, Gary. The Economic Approach to Human Behaviour, The University of Chicago Press, 2001, p.5.

3 A análise econômica do Direito Tributário in Direito Tributário: Homenagem a Paulo de Barros Carvalho. São Paulo: Quartier Latin, 2008.

4 Guilherme Waldemar d'Oliveira Martins. Os Benefícios Fiscais - Sistema e Regime. Coimbra: Almedina, 2006, p. 51-53.

5 Stanley S. Surrey e Paul R. McDaniel; Shaviro, Daniel. Rethinking Tax Expenditures and Fiscal Language. New York: NYU Law School, Public Law Research Paper No. 72; and NYU, Ctr for Law and Business Research Paper No. 03-20, September 2003.

6 Importa destacar que, apesar de Surrey ter se descatado com a sua expressão Tax Expenditures, antes do mesmo, já existia doutrina que questionava a necessidade de se realizar uma necessária análise dos gastos fiscais. (Ver, por exemplo, Walter J. Blum. Tax Policy and Preferential Provisions in the Income Tax Base, in 1 Committee on Ways and Means, Tax Revision Compendium 77, 83.)

7 Ricardo Lobo Torres. Os Direitos Humanos e a Tributação. Rio de Janeiro: Renovar, 1995, p. 293-294..

8 HARADA, Kiyoshi. Incentivos Fiscais em face da Lei de Responsabilidade Fiscal. In Incentivos Fiscais: questões pontuais nas esferas federal, estadual e municipal. – São Paulo: MP Ed., 2007, p. 245.

9 Nesse sentido: Barbosa Lima, Humberto Antônio. Boa-fé Objetiva na concessão de incentivos fiscais. Natal: UFRN, 2011.

10 Simon Kuper and Stefan Szymanski Soccernomics : why England loses, why Germany and Brazil win, and why the U.S., Japan, Australia, Turkey and Even Iraq are destined to become the kings of the world’s most popular sport. New York: Nation Books, 2009, p. 237.

11 Simon Kuper and Stefan Szymanski Soccernomics : why England loses, why Germany and Brazil win, and why the U.S., Japan, Australia, Turkey and Even Iraq are destined to become the kings of the world’s most popular sport. New York: Nation Books, 2009, p. 237.

12 Disponível em https://blogdopaulinho.wordpress.com/2012/11/17/golpe-de-estadio-as-mentiras-de-andres-sanches/

13 Barbosa Lima, Humberto Antônio. Boa-fé Objetiva na concessão de incentivos fiscais. Natal: UFRN, 2011.

14 Dentre outros: TIpke, Klaus. Moral Tributaria del Estado y de los contribuyentes (Besteuerungsmoral und Steuermoral). Traducción, presentación y notas a cargo de Pedro M. Herrera Molina.Madrid: Marcial Pons, p. 78.