Resumo: Objetivou-se com este trabalho contribuir para a transparência na Administração Pública, demonstrando a necessidade de elaboração de projetos básicos adequados e de boa qualidade, eficientes e atualizados para que as obras a serem executadas, não resultem em gastos desnecessários ao erário e, consequentemente, evitando graves prejuízos à coletividade. Através de pesquisa bibliográfica, buscou-se os elementos que elucidassem o tema. Após a identificação desses elementos, verificou-se que um projeto básico e controles internos e externos devem estar presentes nos processos de contratações e execuções de obras e serviços públicos. Portanto, no momento da Licitação, é mister o planejamento de um Projeto Básico que contemple técnica e juridicamente as fases de contratação e posterior controle da mesma para evitar majorações indevidas do valor da contratação.

Palavras-chave: Administração Pública – Projeto Básico – Licitações – Controles da Administração Pública.

ADMINISTRAÇÃO PÚBLICA: PROJETO BÁSICO E CONTROLES

A Constituição da República Federativa do Brasil (CRFB) de 1988 estabeleceu o dever de licitar adstrito aos princípios norteadores da atuação da Administração Pública no desempenho de suas funções, in verbis:

Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte:

XXI - ressalvados os casos especificados na legislação, as obras, serviços, compras e alienações serão contratados mediante processo de licitação pública que assegure igualdade de condições a todos os concorrentes, com cláusulas que estabeleçam obrigações de pagamento, mantidas as condições efetivas da proposta, nos termos da lei, o qual somente permitirá as exigências de qualificação técnica e econômica indispensáveis à garantia do cumprimento das obrigações.

Para regulamentar esse dever de licitar foi sancionada e está em vigor a Lei nº 8.666/93, cujo caput do art. 1º sintetiza a sua abrangência:

Esta Lei estabelece normas gerais sobre licitações e contratos administrativos pertinentes a obras, serviços, inclusive de publicidade, compras, alienações e locações no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios.

Esta mesma Lei 8.666/93, no desempenho dessa tarefa regulamentar, elenca as hipóteses de incidência do procedimento de licitação no seu art. 2º:

“As obras, serviços, inclusive de publicidade, compras, alienações, concessões, permissões e locações da Administração Pública, quando contratadas com terceiros, serão necessariamente precedidas de licitação, ressalvadas as hipóteses previstas nesta Lei”.

E, na doutrina, Celso Antônio Bandeira de Mello conceitua a licitação como:

"(...) o procedimento administrativo pelo qual uma pessoa governamental, pretendendo alienar, adquirir ou locar bens, realizar obras e serviços, outorgar concessões, permissões de obra, serviço ou de uso exclusivo de bem público, segundo condições por ela estipuladas previamente, convoca interessados na apresentação de propostas, a fim de selecionar a que se revele mais conveniente em função de parâmetros antecipadamente estabelecidos e divulgados”. (2002, p. 481)

O procedimento administrativo de licitação com as alterações promovidas pela Lei nº 12.349/10 reforça os comandos normativos basilares do Estado Democrático de Direito, uma vez que se destina a garantir a observância do princípio constitucional da isonomia, a seleção da proposta mais vantajosa para a administração e a promoção do desenvolvimento nacional sustentável, o processamento e julgamento devem dar-se em estrita vinculação aos princípios que regem a atuação da Administração Pública, os atinentes a execução da licitação como o da vinculação ao instrumento convocatório, o do julgamento objetivo e dos que lhes são correlatos, nos termos do art. 3° da Lei 8.666/93.

No artigo intitulado A importância do projeto básico na contratação de obras públicas, Antônio Carlos Cintra do Amaral leciona que:

“O processo de contratação de obras públicas abrange quatro etapas: (a) o planejamento; (b) a licitação; (c) a formação do vínculo contratual; e (d) a execução do contrato. Se eu destacasse uma dessas etapas como a mais importante, destacaria a de planejamento. O planejamento da contratação de obras públicas compreende a elaboração de um projeto básico. Sem projeto básico não pode haver licitação (art. 7º, I e § 2º, I, da Lei 8.666/93)” (Comentário nº 140– 01.12.2006, p. 01).

Uma vez identificada uma demanda com as suas peculiaridades, a Administração Pública deverá providenciar uma solução e o modo mais adequado para a sua execução, se direta ou indireta. Sendo a execução indireta, dar-se-á início a um processo de contratação.

Esta escolha resultará na elaboração de um projeto básico devidamente motivado, descrevendo o objeto tecnicamente adequado a ser licitado, claro e sucinto, conforme preceitua o art. 40, I, da Lei 8.666/93, objetivando o atendimento de uma necessidade pública, com vistas a preservar a competitividade, a economicidade e o desenvolvimento sustentável em prol do interesse público.

Em razão disso, toda obra pública depende de um projeto básico, que é um documento complexo e essencial para a especificação e delimitação do que se quer contratar. A Resolução Conselho Federal de Engenharia, Arquitetura e Agronomia (CONFEA) n° 361/1991, art 2° define projeto básico como sendo:

“(...) uma fase perfeitamente definida de um conjunto mais abrangente de estudos e projetos, precedido por estudos preliminares, anteprojeto, estudos de viabilidade técnica, econômica e avaliação de impacto ambiental, e sucedido pela fase de projeto executivo ou detalhamento.”

A Lei 8.666/93 também traz a definição de projeto básico no inciso IX do art 6°:

“Conjunto de elementos necessários e suficientes, com nível de precisão adequado, para caracterizar a obra ou serviço, ou complexo de obras ou serviços objeto da licitação, elaborado com base nas indicações dos estudos técnicos preliminares, que assegurem a viabilidade técnica e o adequado tratamento do impacto ambiental do empreendimento e que possibilite a avaliação do custo da obra e a definição dos métodos e prazo de execução”.

O Instituto Brasileiro de Auditoria de Obras Públicas – IBRAOP uniformizou o entendimento sobre a conceituação de projeto básico, conforme a Lei 8.666/93 mediante a edição da Orientação Técnica OT - IBR 001/2006, válida a partir de 07/11/2007:

“Projeto Básico é o conjunto de desenhos, memoriais descritivos, especificações técnicas, orçamento, cronograma e demais elementos técnicos necessários e suficientes à precisa caracterização da obra a ser executado, atendendo às Normas Técnicas e à legislação vigente, elaborado com base em estudos anteriores que assegurem a viabilidade e o adequado tratamento ambiental do empreendimento.

Deve estabelecer com precisão, através de seus elementos constitutivos, todas as características, dimensões, especificações, e as quantidades de serviços e de materiais, custos e tempo necessários para execução da obra, de forma a evitar alterações e adequações durante a elaboração do projeto executivo e realização das obras.

Todos os elementos que compõem o Projeto Básico devem ser elaborados por profissional legalmente habilitado, sendo indispensável o registro da respectiva Anotação de Responsabilidade Técnica, identificação do autor e sua assinatura em cada uma das peças gráficas e documentos produzidos.(2007, p.2)

Já o Informativo de Jurisprudência sobre Licitações e Contratos do Tribunal de Contas da União nº 98, em decisão do Plenário, estabeleceu orientações para melhorar a elaboração de projetos básicos, tornando-os mais eficientes aos entes da administração pública direta e indireta, não se restringindo somente aos conceitos legais supramencionados, sob os seguintes argumentos:

“O Tribunal, em face de recorrentes problemas provocados por projetos deficientes em obras custeadas com recursos públicos, determinou a criação de grupo de trabalho com finalidade de estabelecer referenciais técnicos mais precisos para os elementos mínimos que devem compor tais projetos, tanto em licitações de obras públicas, quanto para concessões de serviços públicos precedidos de obras públicas. (...) o TCU adote a orientação do Ibraop nas auditorias de obras a seu cargo. O Tribunal, ao ratificar essa conclusão, decidiu: “9.1. determinar à Segecex que dê conhecimento às unidades jurisdicionadas ao Tribunal que as orientações constantes da OT IBR 01/2006, editada pelo Instituto Brasileiro de Obras Públicas (Ibraop), passarão a ser observadas por esta Corte, quando da fiscalização de obras públicas; 9.1.1. para os órgãos/entidades que dispõem de normativos próprios para regular a elaboração de projetos básicos das obras por eles licitadas e contratadas, os conceitos da referida norma serão aplicados subsidiariamente; 9.1.2. a adoção da OT IBR 01/2006 não dispensa os gestores de providenciar os elementos técnicos adicionais, decorrentes das especificidades de cada obra auditada; 9.2. determinar à Segecex que, nas fiscalizações de futuras licitações de obras públicas, passe a avaliar a compatibilidade, do projeto básico com a OT IBR 01/2006 e, na hipótese de inconformidades relevantes, represente ao relator com proposta de providências”

grifou-se. Acórdão n.º 632/2012-Plenário, TC 002.089/2012-2, rel. Min. José Jorge, 21.3.2012 (Acórdão n.º 632/2012 Sessões: 20 e 21 de março de 2012).

Dessa forma, as definições e conceitos acima denotam que o Projeto Básico visa o planejamento da contratação tanto do ponto de vista técnico quanto jurídico, a fim de possibilitar a delimitação do objeto para a tomada de decisão sobre a continuação das fases do processo de contratação e posterior controle da mesma.

Portanto a Lei 8.666/93 exige, sob pena de nulidade do procedimento licitatório e consequente responsabilização do agente público, a existência do projeto básico, conforme leitura combinada do § 2º, inciso I e § 6º, do art. 7º:

“Art. 7° (...)

(...)

“ § 2º As obras e os serviços somente poderão ser licitados quando:

I - houver projeto básico aprovado pela autoridade competente e disponível para exame dos interessados em participar do processo licitatório;

§ “6º A infringência do disposto neste artigo implica a nulidade dos atos ou contratos realizados e a responsabilidade de quem lhes tenha dado causa.”

Comenta Marçal Justen Filho:

“Nenhuma licitação para obras e serviços pode fazer-se sem projeto básico (ou equivalente, quando o objeto não envolver atividade de engenharia). Mas é insuficiente a mera elaboração do projeto básico. Faz-se necessária sua aprovação, por ato formal e motivado da autoridade competente, a qual deverá avaliá-lo e verificar sua adequação às exigências legais e ao interesse público. A autoridade, ao aprovar o projeto, responsabiliza-se pelo juízo de legalidade e de conveniência adotado. Será competente para aprovar o projeto básico a autoridade competente para determinar a contratação da obra ou do serviço a que tal projeto se refere.”

(Comentários à Lei de Licitações e Contratos Administrativos, p. 111, 2004).

Sobre o tema, Bruno Santos Cunha entende que o projeto básico:

“é a necessária correlação entre planejamento da contratação, projeto básico e futura aferição da legalidade e eficiência da atuação estatal específica. É que o projeto básico - como instrumento de gestão e planejamento administrativo – é item obrigatório em processo de licitação de obras e serviços, com conteúdo dependente da natureza do objeto, devendo restar fundado em estudos técnicos atualizados e conter descrição pormenorizada do mesmo, dos custos, do pagamento e da fiscalização do contrato, possibilitando, desta feita, o imprescindível controle – interno ou externo – a que se sujeita toda e qualquer atuação estatal”.

(Súmulas do TCU - Comentadas, anotadas e organizadas por assunto, 2012, p.19)

Nesse diapasão defende Justen Filho que o projeto básico:

“Deve evidenciar que os custos são compatíveis com as disponibilidades financeiras; que todas soluções técnicas possíveis foram cogitadas, selecionando-se a mais conveniente; que os prazos para execução foram calculados; que os reflexos sobre o meio ambiente foram sopesados etc.” (2004, p. 105)

A fase de planejamento é importante devido aos reflexos sobre a elaboração do projeto executivo e das propostas das empresas interessadas, pois oferece o conhecimento pleno do objeto para que o licitante tenha condições de elaborar sua proposta de acordo com as regras que a Administração estabeleceu e a execução da obra está adstrita ao detalhamento contido no projeto básico. Este deve estar anexado ao ato convocatório, integrando-o, nos termos do art. 40. § 2°, I, da Lei 8.666/93) e a sua elaboração deve estar de acordo com as exigências da Lei de Licitações. Sumulou o TCU que:

“Súmula n.º 258: As composições de custos unitários e o detalhamento de encargos sociais e do BDI integram o orçamento que compõe o projeto básico da obra ou serviço de engenharia, devem constar dos anexos do edital de licitação e das propostas das licitantes, e não podem ser indicados mediante uso da expressão ‘verba’ ou de unidades genéricas”.(Informativo de Jurisprudência sobre Licitações e Contratos do TCU nº 20, Sessões: 8 e 9 de junho de 2010).

Ressalte-se que, embora os projetistas empreguem a boa técnica, observem às condições legais e as de mercado na elaboração de um projeto básico podem ocorrer imprecisões na definição das quantidades e dos custos de serviços e fornecimentos, dependendo do tipo e do porte da obra. A Resolução 361 do CONFEA prevê a margem de mais ou menos 15% (quinze por cento) de precisão sob o custo total da obra, conforme:

Art. 3º - As principais características de um Projeto Básico são:

(...)

f) definir as quantidades e os custos de serviços e fornecimentos com precisão compatível com o tipo e porte da obra, de tal forma a ensejar a determinação do custo global da obra com precisão de mais ou menos 15% (quinze por cento);

(...)

Entretanto, a margem de imprecisão do projeto não condiz com projetos falhos, incompletos, insuficientes, desatualizados, subestimados, que tornam uma licitação viciada e uma contratação que não atenderá aos objetivos da Administração.

Isto é demonstrado no caso analisado pelo Plenário do TCU, no Acórdão n° 397/2006 que resultou em:

“(...)

9.4. determinar à Agência Espacial Brasileira, a respeito do Edital da Concorrência 03/2006, que:

9.4.1. faça constar do projeto básico todas parcelas das obras, suficientemente detalhadas em custos e quantitativos, de modo a permitir a elaboração das propostas e impedir, ao máximo, alterações durante a execução;

9.4.2. faça constar do projeto básico a localização exata das jazidas de materiais de terraplenagem, de areia e de brita mais próximas das obras, com base em estudos detalhados que demonstrem a alternativa menos onerosa em termos de distância e de meio de transporte;

(...)

Ary Braga Pacheco Filho, no artigo O projeto básico como elemento de responsabilidade na gestão pública, publicado na Revista do TCU n° 99 demonstra que:

“É fundamental que se atente para o fato de ser o projeto básico o principal indutor do investimento do ponto de vista de obras públicas. Ele é o motor, a força propulsora de uma obra de engenharia. Sem projeto não há obra, embora existam administradores públicos – e não são poucos – que insistem em tentar provar o contrário.

Somente por intermédio de projetos básicos de boa qualidade e, portanto, adequados às necessidades de cada obra, estudados à exaustão, com cautela, dentro de padrões técnicos e em conformidade com as normas da Associação Brasileira de Normas Técnicas (ABNT), poderemos almejar um dia um posto junto à elite das nações que realizam grandes obras públicas com início, meio e fim “. (jan/mar2004, p. 74).

No entanto, se há falhas identificadas no projeto básico no curso da execução contratual expõe Kalinca De Carli:

“(...) ser possível a alteração dos contratos administrativos, não apenas nos casos de fato justificador superveniente, mas também nas hipóteses de erros e falhas contidos no projeto básico e identificados somente no curso da execução contratual, em atenção aos princípios do interesse público, da economicidade e da eficiência administrativa. Para tanto, contudo, deve ser comprovado que a alteração pretendida se coaduna com a idéia de melhor adequação técnica frente às necessidades públicas visadas, sem prejuízo, ainda, do direito da contratada à indenização pelos eventuais prejuízos suportados e da apuração de responsabilidade dos servidores envolvidos caso haja indícios de dolo ou má-fé”.

(Alteração de contrato administrativo decorrente de falha no projeto básico, 2013).

Além disso, a insuficiência de orçamento detalhado em planilhas, prevendo os custos unitários e o custo global da obra, conforme a leitura combinada dos art. 6°, IX, f, e art 7°,§ 2°, II, da Lei 8.666/93 poderá propiciar o denominado jogo de planilhas, o qual visa à celebração de aditivos para correção da supervalorização dos quantitativos subestimados e subvalorização dos quantitativos superestimados, modificando o equilíbrio econômico do contrato, em desfavor do erário público e, consequentemente, do interesse público. Frente ao caso concreto terá o agente administrativo de decidir entre corrigir, completar e atualizar o projeto ou desistir da conclusão da obra já iniciada.

No Brasil é notório e considerável o desperdício de recursos públicos em obras públicas, umas inacabadas ou de má qualidade ou de montantes exorbitantes, pois ainda há uma cultura deficiente de planejamento e fiscalização no país. Ainda que, se disponha de instrumentos normativos determinando a regulamentação de procedimentos e a obrigatoriedade de ações de planejamento.

Em 30/10/2012, o site do TCU noticiou a aprovação do relatório do Fiscobras sobre a consolidação das fiscalizações de 200 (duzentas) obras em 2012 e será enviada ao Congresso Nacional para subsidiar a Comissão Mista de Orçamento (CMO) na distribuição de recursos orçamentários para 2013. Dentre as obras fiscalizadas, 124 (cento e vinte e quatro) apresentaram algum tipo de irregularidade grave, sendo que 22 (vinte e duas) receberam recomendação de bloqueio de recursos para 2013; 15 (quinze) já possuíam irregularidades que não foram corrigidas; 07 (sete) obras com indícios novos e 24 (vinte e quatro) obras com indícios de irregularidades graves que recomendam paralisação, sendo que 17 (dezessete) foram saneadas no curso da auditoria. A atuação do TCU pode gerar benefícios de até R$ 2,5 bilhões (dois bilhões e quinhentos milhões de reais)

Dados como o ora divulgado demonstram a importância da Administração controlar os seus atos, de forma interna ou externa, com supedâneo nos dispositivos constitucionais e infraconstitucionais, objetivando ações legais e legítimas para atender o interesse público, evitando-se, assim, graves prejuízos à coletividade.

A CRFB/88, nos arts. 70. a 75 assegurou a importância dos controles interno e externo dos atos da Administração Pública, no desempenho de suas funções, para tutelar o interesse público.

De um lado, impende à Administração adotar sistemas de controle interno visando avaliar a efetividade, eficiência, eficácia, além da legalidade e economicidade de suas despesas, pois a qualidade da produção de uma obra está intrinsecamente vinculada à fase de planejamento e execução da mesma.

O Sistema de Controle Interno do Poder Executivo Federal previsto na Lei nº 10.180/2001 visa à avaliação da ação governamental e da gestão dos administradores públicos federais e a apoiar o controle externo no exercício de sua missão institucional, nos termos do art. 19, com as finalidades descritas nos incisos do art. 20. abaixo citados:

I - avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União;

II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e nas entidades da Administração Pública Federal, bem como da aplicação de recursos públicos por entidades de direito privado;

III - exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União;

IV - apoiar o controle externo no exercício de sua missão institucional.

O órgão de controle interno do Poder Executivo Federal é a Controladoria Geral da União (CGU), com atuação permanente por meio de auditorias e fiscalizações, seguindo as diretrizes e normas legais, apontando e solucionando problemas (falhas ou irregularidades) nas ações gerenciais que envolvam recursos públicos. A Instrução Normativa nº 01/2001 da Secretaria Federal de Controle Interno da CGU define os conceitos de controladoria e controle interno administrativo:

“Controladoria: é o órgão central do Sistema de Controle Interno que agrega não somente as atividades de auditoria, mas diversas outras atividades de controle da administração pública, a exemplo de funções de defesa do patrimônio público, controle interno, auditoria pública, correição, prevenção e combate à corrupção, atividades de ouvidoria e incremento da transparência da gestão no âmbito da Administração Pública”.

Controle Interno Administrativo é o conjunto de atividades, planos, rotinas, métodos e procedimentos interligados, estabelecidos com vistas a assegurar que os objetivos das unidades e entidades da administração pública sejam alcançados de forma confiável e concreta, evidenciando eventuais desvios ao longo da gestão, até a consecução dos objetivos fixados pelo Poder Público”

Por outro lado, há que haver um controle externo realizado “por órgão estranho à Administração responsável pelo ato controlado e visa comprovar a probidade da Administração e a regularidade da guarda e do emprego de bens, valores, dinheiros públicos, bem como a fiel execução do orçamento, como explica Hely Lopes Meirelles (Direito Administrativo Brasileiro, 2002, p. 634. c/c 670).

E, Maria Sylvia Zanella Di Pietro afirma que:

“(...) o controle da Administração Pública como o poder de fiscalização e correção que sobre ela exercem os órgãos do Poder Judiciário, Legislativo e Executivo, com o objetivo de garantir a conformidade de sua atuação com os princípios que lhe são impostos pelo ordenamento jurídico”(2011, p. 736).

Segundo a Constituição Brasileira, o controle externo da Administração Pública Federal será exercido pelo Poder Legislativo mediante auxílio do Tribunal de Contas da União, órgão especializado para atuar no exercício do controle da atividade financeira pública, com atribuições e competências definidas no Título IV, Da Organização dos Poderes, Capítulo I, Seção IX, Da fiscalização contábil, financeira e orçamentária, primando pelos critérios de legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas.

Alexandre Mazza ensina que os Tribunais de Contas são:

“Importantes auxiliares do Poder Legislativo no controle externo das atuações administrativas e (...) têm competência para fiscalização de quaisquer entidades públicas ou privadas que utilizem dinheiro público, incluindo as contas do Ministério Público, do Poder Legislativo e do Poder Judiciário” (2012, p.621).

Marianna Montebello Willeleman, no artigo O Controle de Licitações e Contratos Administrativos pelos Tribunais de Contas revisita o tríplice aspecto da legalidade, legitimidade e economicidade, mencionando quanto à legalidade:

“Especificamente em termos de gestão de recursos públicos, o exame da legalidade requer a apreciação da validade formal e da adequação dos atos da administração pública em face dos preceitos orçamentários, das normas pertinentes à licitação e contratação administrativa e das regras de direito financeiro, em especial aquelas estabelecidas na Lei de Responsabilidade Fiscal”.

Quanto à legitimidade refere que importa:

“(...) que o controle de legitimidade guarda íntima relação com o fato de que os contratos administrativos devem ser celebrados e geridos consoante os objetivos politicamente aceitos pela sociedade. Sem dúvida alguma, o controle exercido sob o ângulo da legitimidade reveste-se de extraordinário cunho democrático, invocando a idéia de consensualidade na administração pública“ .

E sobre a economicidade diz que:

“(...) a idéia da economicidade está intimamente relacionada à operacionalização com o menor custo possível; ou seja, é mister investigar se não há para aquele mesmo gasto solução alternativa mais barata e igualmente eficaz”.

O Tribunal de Contas da União (TCU) através do Fiscobras, plano anual que seleciona as obras que serão auditadas, fiscaliza o processo de execução de obras públicas financiadas total ou parcialmente com recursos da União, resultando num relatório endereçado ao Congresso Nacional para que os deputados e senadores, de posse dessas informações, definam como será a distribuição de recursos no orçamento do ano seguinte. Ocorrendo representação ou denúncia, medida que possibilita e amplia a participação do cidadão, poderá ser determinada auditagem mesmo não tendo sido incluído no plano. Tal fiscalização gira em torno, sucintamente: da concessão de licença ambiental, do projeto básico, projeto executivo e planejamento, da formalização de contratos, viabilidade técnica e econômica, expectativa de benefício em torno da construção, da execução e entrega.

Os critérios para escolha das obras a serem auditadas, segundo a Lei de Diretrizes Orçamentárias incluem desde os valores autorizados e empenhados, a regionalização dos gastos até histórico e reincidência de irregularidades. A ausência e alteração indevida de projeto básico e executivo ensejam complicações ambientais, superfaturamento e sobrepreço são as irregularidades mais encontradas.

Nesse sentido, a Súmula 261 do TCU:

“Em licitações de obras e serviços de engenharia, é necessária a elaboração de projeto básico adequado e atualizado, assim considerado aquele aprovado com todos os elementos descritos no art. 6º, inciso IX, da Lei n.º 8.666, de 21 de junho de 1993, constituindo prática ilegal a revisão de projeto básico ou a elaboração de projeto executivo que transfigure o objeto originalmente contratado em outro de natureza e propósito diversos.”

Colhe-se do acórdão 1536/2010 da Corte de Contas:

”(..) desse planejamento deficiente resultam consequências negativas, tais como revisões contratuais destinadas a readequar as características do objeto (alterações nos projetos básicos e executivo) que, em geral, levam à majoração indevida do valor global da contratação. Tais situações podem desvirtuar as condições iniciais do certame, descaracterizar o objeto inicial e até mesmo acarretar fuga à licitação.

11. Acrescenta que alterações decorrentes de erros e omissões quase sempre ferem a isonomia do certame, já que o objeto realmente executado é distinto daquele que foi licitado. Ressalta, ainda, a possibilidade de alteração do equilíbrio econômico – financeiro do contrato e a ocorrência de prejuízos à Administração, principalmente em razão da prática do “jogo de planilha.”

(TCU, Ac.1536/2010, Plenário, Rel. Min. José Múcio Monteiro, Publicado em 23/7/2010)

Cunha comenta que:

“(...) tal verbete reputa como prática ilegal a revisão de projeto básico ou a celebração de projeto executivo que transfigurem o objeto originalmente contratado em outro de natureza e propósitos diversos, o que daria azo à perda de gerência do órgão contratante e à baixa transparência do contrato público”(2012, p.20).

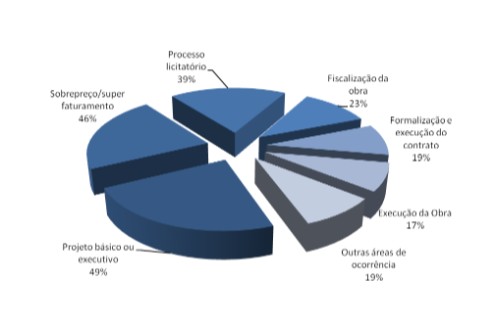

As fiscalizações de obras públicas realizadas pelo TCU registram que “como nos anos anteriores, os apontamentos das unidades técnicas em relação a problemas com os projetos básico/executivo e sobrepreço/superfaturamento são os mais relevantes verificados no Fiscobras (2012)”.

O item 77 do Acórdão nº 2.928/2012 do Plenário do TCU, nos achados de auditoria refere que:

“77. No conjunto das 200 fiscalizações de obras, foram registrados 714 achados de auditoria, distribuídos nas áreas de ocorrência relacionadas na tabela seguinte. Percebe-se, a partir dos dados apresentados, uma grande incidência de indícios de irregularidade envolvendo processo licitatório, orçamento da obra (sobrepreço/superfaturamento) e projeto básico/executivo deficiente ou desatualizado” (TCU, Ac.2928/2012, Plenário, Rel. Min. Aroldo Cedraz, Publicado em 30/10/2012).

O gráfico abaixo ilustra esses dados:

Áreas de ocorrência dos achados de auditoria

Sendo os achados mais recorrentes constatados na fiscalização de 2012 os que seguem:

Projeto básico/executivo deficiente ou desatualizado. |

113 |

90 |

45,00% |

Sobrepreço/superfaturamento |

126 |

83 |

41,50% |

Restrição ao caráter competitivo da licitação. |

36 |

31 |

15,50% |

Fiscalização deficiente ou omissa. |

55 |

24 |

12,00% |

Orçamento do Edital / Contrato / Aditivo incompleto ou inadequado. |

23 |

21 |

10,50% |

Adiantamento de pagamentos. |

19 |

19 |

9,50% |

O orçamento não é acompanhado das composições de todos os custos unitários de seus serviços no Edital / Contrato / Aditivo. |

19 |

18 |

9,00% |

Inadequação ou inexistência dos critérios de aceitabilidade de preços unitário e global. |

14 |

14 |

7,00% |

Ausência de termo aditivo formalizando alterações das condições inicialmente pactuadas. |

16 |

11 |

5,50% |

Execução de serviços com qualidade deficiente. |

22 |

10 |

5,00% |

Liquidação irregular da despesa. |

13 |

9 |

4,50% |

Avanço desproporcional das etapas de serviço. |

10 |

9 |

4,50% |

Quantitativos inadequados na planilha orçamentária. |

8 |

8 |

4,00% |

Existência de atrasos injustificáveis nas obras e serviços. |

11 |

8 |

4,00% |

Critério de medição inadequado ou incompatível com o objeto real pretendido. |

10 |

7 |

3,50% |

Inadequação das providências adotadas pela Administração para sanar interferências que possam provocar o atraso da obra. |

16 |

7 |

3,50% |

Deficiência na apresentação das informações constantes da planilha orçamentária do Edital / Contrato / Aditivo. |

7 |

7 |

3,50% |

Demais achados |

196 |

||

Total |

714 |

* – Percentual calculado sobre o total de obras fiscalizadas (200).

Importante dado verificado no item 79 do Acórdão nº 2.928/2012 é:

“(...) a existência de deficiências relacionadas à elaboração de projetos é outro ponto relevante quando o tema abordado é obra pública, pois o achado “Projeto básico/executivo deficiente ou desatualizado” figura novamente entre os principais indícios de irregularidades detectados nos trabalhos do Fiscobras. Observa-se que essa constatação não se deve apenas ao fato de que houve fiscalizações temáticas exclusivamente focadas em analisar projetos, pois esse achado teve ocorrências também nas demais auditorias”

(TCU, Ac.2.928/2012, Plenário, Rel. Min. Aroldo Cedraz, Publicado em 30/10/2012).

O TCU vem trabalhando para transformar o enfoque dado pelos Gestores Públicos sobre os projetos básicos, a exemplo do exposto no Acórdão n° 77/2002:

“Creio que se possa, nesse ponto, repetir o que tenho insistentemente, afirmado acerca do açodamento com que são feitos os projetos de engenharia para a grande maioria das obras realizadas pelo Poder Público em nosso País, independentemente da esfera governamental em que se encontrem tais obras. O Projeto Básico, que deve ser como elemento fundamental para a realização de qualquer licitação (...), mas tem sido constantemente mal elaborado (...), o que é lamentável, por se tornar fonte de desvios e toda sorte de irregularidades que se tem notícia no Brasil”

(TCU, Ac.77/2002, Plenário, Rel. Min. Adylson Motta, Publicado em 20/03/2002).

Também vem mostrando a necessidade de projeto básico, ainda que para casos de emergência e a consequência de sua inexistência, conforme determinou o Plenário:

“(...) ao DNIT que, mesmo em obras emergenciais, providencie projeto básico com todos os elementos do art. 6º, inciso IX, da Lei nº 8.666/93, em obediência ao art. 7º, § 2º, inciso II, e 9º, da Lei nº 8.666/1993, sob pena de anulação dos contratos com base no § 6º do mesmo artigo, ressalvando, para o caso de obras emergenciais de baixa complexidade executiva, em caráter excepcional, a possibilidade de substituição do projeto básico por planilha estimativa, desde que esta se encontre devidamente fundamentada em relatório técnico”. Precedentes citados: Acórdãos 2.364/2006, 103/2007 e 2.263/2008, todos do Plenário.

(Acórdão n.º 614/2010-Plenário, TC-007.965/2008-1, rel. Min. Valmir Campelo, 31.03.2010).

Cabe reforçar que o controle externo exercido pelo TCU, na sua linha de interpretação divulgada nos recentes posicionamentos sobre projetos básicos, propicia à Administração Pública Federal um complemento, um balizamento de como agir no desempenho de suas atividades, vejamos:

“A ausência de projeto básico satisfatório, em licitação de obra pública, justifica o condicionamento do repasse de recursos federais para pagamento de despesas com a confecção do objeto a ser executado à anulação de procedimento licitatório viciado e do respectivo contrato. (...)indícios de irregularidades em projetos, obras e serviços do sistema de coleta, tratamento e disposição final de esgoto sanitário do município de Porto Velho/RO, para o qual há previsão de aporte de recursos federais. O Tribunal, em face de diversas ocorrências, decidiu por meio do subitem 9.1 do Acórdão nº 2572/2010-Plenário, impedir, em caráter cautelar, a destinação de recursos federais para a obra até que deliberasse em definitivo sobre os indícios de irregularidades graves identificados no procedimento licitatório e no respectivo contrato: a) ausência (ou deficiência grave) do projeto básico que embasou as licitações; b) restrição à competitividade da licitação do objeto da obra; c) ausência de parcelamento do objeto licitado, embora técnica e economicamente recomendável; d) sobrepreço no orçamento e no contrato. A obra encontra-se em estágio inicial e está paralisada.(...) O relator, contudo, reiterou as ponderações contidas no voto condutor do já citado Acórdão nº 2.572/2010, também de sua lavra: “De plano, ressalto a gravidade da situação que envolve a obra, relativamente à ausência de projeto básico. Ou, mais grave ainda, a indefinição da própria concepção do sistema de coleta e tratamento do esgoto do município, fase anterior à elaboração do projeto básico. (...) O Plenário do Tribunal, então, ao acolher proposta do relator, decidiu: “9.1. determinar à Secretaria de Estado do Planejamento e Coordenação Geral - SEPLAN do Governo do Estado de Rondônia, ... que, caso tenha interesse em contar com o aporte de recursos federais para a obra de esgotamento sanitário do Município de Porto Venho: 9.1.1. adote as providências necessárias à anulação da Concorrência nº 042/2008/CPLO/SUPEL [pré-qualificação] e da Concorrência nº 009/2009/CPLO/SUPEL e, por consequência, do Contrato nº 083/PGE-2009, em atenção ao disposto no art. 6º, inciso IX; art. 7º, § 6º; e no art. 49, § 2º, todos da Lei 8.666/1993; 9.1.2. conclua o adequado projeto básico da obra, com todos os elementos exigidos na Lei nº 8.666/1993 e nas demais normas aplicáveis a projetos de esgotamento sanitário, submetendo-o à consideração dos órgãos federais repassadores; 9.1.3. realize novo procedimento licitatório escoimado dos vícios identificados no presente processo; 9.2. determinar ao Ministério das Cidades e à Caixa Econômica Federal, com fulcro no art. 43. da Lei 8.443/1992 e no art. 250. do Regimento Interno do Tribunal de Contas da União, que condicionem a transferência de recursos federais destinados à execução das obras do sistema de esgotamento sanitário de Porto Velho/RO, seja no âmbito dos Contratos de Repasse nºs 226.561-68/2008 e 296.770-66/2009, seja no âmbito de qualquer outro contrato de repasse, termo de compromisso ou instrumento congênere que vier a ser firmado para a execução dessa obra, ao cumprimento, por parte do Governo do Estado de Rondônia, do disposto no item 9.1 e seus subitens, deste Acórdão;”.

(grifos nossos) Acórdão n.º 3131/2011-Plenário, TC- 009.360/2010-7,rel. Min. Valmir Campelo, 30.11.2011 (Informativo de Jurisprudência sobre Licitações e Contratos do TCU nº 88, Sessões: 29 e 30 de novembro de 2011) (grifos nossos).

As decisões da Corte de Contas são muito importantes pela análise realizada que vai definindo e esclarecendo a consequência para o caso concreto, por exemplo:

“Deficiências graves de projeto básico que impedem o dimensionamento dos quantitativos de obra implicam a nulidade do certame licitatório e, por consequência, do contrato dele resultante. Auditoria realizada nas obras de construção de ponte sobre o Rio Araguaia, na Rodovia BR – 153/TO/PA, entre as cidades de Xambioá/TO e São Geraldo do Araguaia/PA, com extensão total de 1.727,36 m, apontou indícios de irregularidades no certame licitatório que precedeu a celebração do contrato para sua execução. Entre os indícios de irregularidades apurados, destaque-se a deficiência do projeto básico licitado, tendo em vista a “falta de detalhamento da armadura dos elementos estruturais em concreto armado, com cômputo da ferragem a ser empregada apenas por estimativa, mediante aplicação de ‘taxas’ genéricas de consumo médio”.O relator, ao tratar desse achado, anotou que “a falta de precisão na aferição de quantitativos de ferro impossibilita a adequada orçamentação de vários itens da planilha”. Valeu-se do pronunciamento da unidade técnica, no sentido de que os tais itens constam da parte “A” da Curva ABC de serviços, que corresponde a 80% do custo total da obra. Tal falha de projeto básico, prosseguiu, “tem como consequência a redução na quantidade de empresas interessadas em realizar a obra, por acarretar grande risco de o orçamento apresentado não corresponder ao custo real da obra e pela dificuldade de se saber o que orçar...”. E arrematou: não há como considerar “que o projeto de uma obra de arte especial em que não há sequer o detalhamento das peças estruturais de concreto armado possa conter as especificações técnicas necessárias e suficientes à contratação de execução do serviço ou fornecimento do produto”. O relator ressaltou, ainda, “o fato de que apenas duas construtoras participaram da Concorrência n. 046/2010”. E acrescentou que o contrato celebrado apresenta sobrepreço. O Tribunal, então, ao acolher proposta do relator, decidiu: a) fixar prazo ao Dnit para que “adote as providências cabíveis com vistas a anular a Concorrência n. 046/2010 e o contrato dela decorrente (Contrato TT-385/2011-99)”; b) condicionar a realização de novo procedimento licitatório para a construção da referida ponte à elaboração de projeto básico que atenda a todos os requisitos do art. 6º, inciso IX, e do art. 7º, ambos da Lei 8.666/1993.

Acórdão n.º 2819/2012-Plenário, TC-014.599/2011-2, rel. Min. Marcos Bemquerer Costa, 17.10.2012 (Informativo de Jurisprudência sobre Licitações e Contratos do TCU nº 128, Sessões: 16 e 17 de outubro de 2012).

Nesse sentido, também decidiu o TCU:

“A inexistência de projeto básico completo e com nível de precisão adequado, capaz de permitir a perfeita delimitação e quantificação do objeto a ser contratado, enseja a anulação do certame licitatório

Representação contra a Concorrência 1/2012 promovida pelo Instituto Federal de Educação, Ciência e Tecnologia do Triângulo Mineiro (IFTM), cujo objeto é a contratação de serviços de recuperação do campus Paracatu, apontou várias irregularidades no edital do certame, relacionadas a publicação, conteúdo, valores e composições de serviços. Dentre elas, em consonância com a análise da unidade técnica, o relator destacou a ausência de “um projeto básico completo e com nível de precisão apropriado à caracterização da obra, em afronta ao disposto no art. 7º, §§ 2º, inciso I, e 4º da Lei 8.666/1993, e ao disposto no art. 6º, inciso IX, da mesma Lei”, e considerou que as demais falhas não dirimidas “são diretamente decorrentes dessa falha grave”. Diante desse quadro, entendeu que a insuficiência do projeto básico “impossibilita, em termos práticos, a efetiva mensuração dos serviços a serem executados e de insumos neles empregados”, portanto, a perfeita delimitação e quantificação do objeto a ser contratado, o que “certamente colocará em risco a obtenção da proposta mais vantajosa para a Administração”. Em face da gravidade do vício identificado, o Tribunal determinou a anulação do certame.

Acórdão 212/2013-Plenário, TC 041.331/2012-5, relator Ministro José Jorge, 20.2.2013” (Informativo de Jurisprudência sobre Licitações e Contratos do TCU nº 140, Sessões: 19 e 20 de fevereiro de 2013)..

Insistindo no tema, se pronunciou a Corte que:

“A condução de certame licitatório com utilização de projeto básico desatualizado afronta o disposto no inciso IX do art. 6º da Lei nº 8.666/93 e sujeita os agentes responsáveis à multa do art. 58, inciso II, da Lei nº 8.443/1992. (...) Destaque-se, entre as ocorrências apuradas, a realização do procedimento licitatório nº 105/2006, “com projeto básico desatualizado, em desacordo com o estabelecido no inciso IX do art. 6º da Lei nº 8.666/93, e que se mostrou inadequado às condições locais da obra, culminando em alterações substanciais em serviços necessários à execução da obra”, imputada a ex-Diretor Geral do Dnit. (...) O Tribunal, então, ao acolher proposta do relator e após levar em conta outras irregularidades cometidas por esses agentes, decidiu: a) rejeitar as respectivas razões de justificativas; b) aplicar a cada um deles multa do art. 58, inciso II, da lei nº 8.443/1992, em valores distintos.

Acórdão n.º 645/2012-Plenário, TC 007.286/2008-3, rel. Min. José Múcio Monteiro, 21.3.2012”.(Informativo de Jurisprudência sobre Licitações e Contratos do TCU nº 98, Sessões: 20 e 21 de março de 2012).

Pelo exposto, é forçoso reconhecer que os projetos básicos para obras públicas são soluções técnicas com suporte das demais áreas do conhecimento para resolver problemas e que os estudos necessários a sua elaboração alavancam o bom emprego de recursos para uma execução com resultados efetivos, eficientes e eficazes para a Administração Pública Federal, com o auxílio da atuação dos controles interno e externo.