4. Contribuições. natureza. Regime jurídico. Contribuição previdenciária. Regra Matriz de Incidência – RMI

Tendo em vista que a problemática deste trabalho recai sobre a contribuição previdenciária (constituída no bojo do litígio trabalhista), é salutar que façamos, antes de qualquer coisa, um breve apanhado acerca da natureza e regime jurídico das contribuições e principalmente estruturemos a regra matriz de incidência da contribuição previdenciária (cota empregador) no plano constitucional.

As contribuições, de um modo geral, encontram estofo constitucional no artigo 149, caput, da Constituição da República – CR/88, que assim dispõe:

Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

É assente na doutrina pátria que as contribuições têm nítida natureza tributária, visto que guardam perfeita compatibilidade com o conceito de tributo, consoante obtempera o professor Carvalho (2009, p. 789): “Não é de agora que advogo a tese de que as chamadas ‘contribuições’ têm natureza tributária15”.

O Constituinte originário cônscio da natureza tributária das contribuições – a partir do disposto no artigo 149, caput – impôs como condição para União instituir e exigir a observância ao disposto no artigo 146, III (que dispõe que as normas gerais sobre matéria tributária deverão ser veiculadas por Lei Complementar); no artigo 150, I (princípio da legalidade tributária) e III (princípios da irretroatividade e anterioridade); e no artigo 195, § 6º (anterioridade), submetendo assim as contribuições ao regime jurídico tributário, como bem observa o professor Carvalho:

Penso que outra coisa não fez o legislador constituinte senão prescrever, manifestamente, que as contribuições são entidades tributárias, subordinando-se, em tudo e por tudo, às linhas definitórias do regime constitucional peculiar aos tributos16.

Depreendemos da dicção do artigo 149, caput, que existem expressamente no texto constitucional três espécies de contribuições, as quais se distinguem em função das suas finalidades, a saber: (i) sociais; (ii) de intervenção no domínio econômico; e (iii) de interesse das categorias profissionais ou econômicas.

As contribuições sociais são as de maior relevo em termos de abrangência, pois se destinam ao financiamento da Ordem Social prevista no Título VII da Constituição da República.

No âmbito da Ordem Social, temos as contribuições que se destinam especificamente a financiar a seguridade social (saúde, previdência e assistência social). São as denominadas “contribuições destinadas a seguridade social”, as quais formam um subgrupo das contribuições sociais.

O artigo 195, I a IV, e § 8º da CR/88 elenca as possíveis fontes de custeio da seguridade social, senão vejamos:

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

I – do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;

b) a receita ou o faturamento;

c) o lucro.

II – do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201;

III – sobre a receita de concursos de prognósticos.

IV – do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar.

§ 8º O produtor, o parceiro, o meeiro e o arrendatário rurais e o pescador artesanal, bem como os respectivos cônjuges, que exerçam suas atividades em regime de economia familiar, sem empregados permanentes, contribuirão para a seguridade social mediante à aplicação de uma alíquota sobre o resultado da comercialização da produção e farão jus aos benefícios nos termos da lei.

A contribuição previdenciária patronal – que é a que nos interessa neste trabalho –encontra-se prevista no inciso I, “a” do artigo 195, sendo possível, a partir do referido enunciado, construir a regra matriz de incidência da mencionada contribuição no plano constitucional, conforme segue:

1ª) Regra matriz de incidência contribuição previdenciária patronal

Hipótese:

cm: pagar ou creditar salários e demais rendimentos do trabalho.

ce: território nacional.

ct: momento do pagamento ou creditamento do salário e demais rendimentos do trabalho.

Consequente:

cp: (sa) União. (sp) empregador, empresa e entidade a ela equiparada na forma da lei.

cpr: pagar contribuição previdenciária. Alíquota: percentual fixado em lei – Base de Cálculo: valor da folha de salário e dos demais rendimentos pagos ou creditados.

Portanto, podemos concluir que a contribuição previdenciária integra as contribuições destinadas à seguridade social, que constituem um subgrupo da espécie contribuições sociais, sendo a sua natureza jurídica tributária, estando consequentemente sujeita ao regime jurídico tributário.

5. Juiz do Trabalho. Competência. lançamento contribuição previdenciária

Conforme adverte Carvalho (2009, p. 660), “não é o texto normativo que incide sobre o fato social, tornando-o jurídico, é o ser humano que, buscando fundamento de validade em norma geral e abstrata, constrói a norma jurídica individual e concreta, empregando, para tanto, a linguagem que o sistema estabelece como adequada, vale dizer, a linguagem competente”17.

O lançamento tributário é uma hialina demonstração do processo de positivação acima reportado, pois consiste numa norma concreta e individual que define, no seu antecedente, o fato jurídico tributário, demarcado pelas coordenadas de tempo e espaço e no seu consequente institui a relação jurídica tributária individualizando o sujeito ativo e o sujeito passivo, bem como o objeto da relação.

Tendo em vista que o lançamento tributário é fruto da incidência e que essa se opera por meio da manifestação humana, torna-se necessário identificarmos quais são os sujeitos credenciados para realizar o lançamento tributário, inserindo no sistema norma concreta e individual.

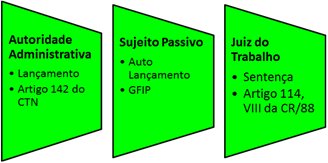

Aparentemente o artigo 142 do Código Tributário Nacional (CTN) parece solucionar a questão, pois estabelece de forma expressa que é de competência privativa da autoridade administrativa constituir o crédito tributário pelo lançamento, ou seja, a partir da dicção do referido dispositivo, somente a autoridade administrativa estaria credenciada a inserir no sistema norma concreta e individual, tendente a constituir a obrigação tributária. No entanto, como dito no início, a solução é meramente aparente e não suporta investigação mais detida.

Ao analisarmos o plexo de normas jurídicas tributárias que compõe o sistema, constatamos que a advertência do artigo 142 do CTN não procede, pois, em diversas hipóteses, a legislação atribui ao sujeito passivo da obrigação tributária o poder-dever de inserir no sistema norma concreta e individual, mormente aquelas constitutivas da obrigação tributária. É o que o professor Barros convencionou denominar “autolançamento”:

Quando celebrado pelo Poder Público, mediante iniciativa que a lei prevê, seja de modo originário, seja em caráter substitutivo daquele que o contribuinte não fez em tempo hábil, como também a lei estabeleceu, utilizaremos o nome “lançamento”, empregando, “autolançamento” para as circunstâncias em que a expedição da norma individual e concreta fique por conta do sujeito passivo18. (Grifos nossos)

Desse modo, o sujeito passivo, ao cumprir determinados deveres instrumentais, mormente o envio de declarações – tais como a Declaração de Débitos e Créditos Tributários Federais (DCTF), a Guia de Informação e Apuração do ICMS (GIA), o Demonstrativo de Apuração de Contribuições Sociais (Dacon) e a Guia de Recolhimento do FGTS e de Informações à Previdência Social (GFIP) – está, em verdade, realizando o lançamento e consequentemente constituindo a obrigação tributária.

Além do sujeito passivo, o Juiz do Trabalho também se encontra à luz do ordenamento jurídico vigente, credenciado a efetuar o lançamento tributário, mais precisamente o lançamento das contribuições sociais previstas no artigo 195, I, “a” e II da CR/88, conforme preconiza o inciso VIII do artigo 114 da Constituição República.

Art. 114. Compete à Justiça do Trabalho processar e julgar:

[...]

VIII – a execução, de ofício, das contribuições sociais previstas no art. 195, I, “a”, e II, e seus acréscimos legais, decorrentes das sentenças que proferir; [...].

De acordo com o referido dispositivo constitucional, a sentença proferida pelo Juiz do Trabalho é também veículo introdutor (norma concreta e geral) do lançamento tributário (norma concreta e individual).

A nosso ver, a norma em questão, que fora inserida no texto constitucional pela emenda nº 45/2004, viola o devido processo legal, notadamente o princípio do contraditório e ampla defesa (artigo 5º, LV da CR/88), conquanto suprime o processo de conhecimento tributário (procedimento administrativo) imprescindível ao acertamento e atribuição de executoriedade ao lançamento.

Malgrado seja esse o nosso entendimento, não podemos negar que a referida norma se encontra válida, vigente e eficaz. Desse modo, ao menos para este estudo, consideraremos o Juiz do Trabalho sujeito credenciado a inserir no sistema norma concreta e individual de lançamento.

Portanto, desconsiderando a pretensa inconstitucionalidade do inciso VIII do artigo 114 da CR/88, temos que, no tocante à contribuição previdenciária patronal (artigo 195, I, “a” da CR/88), o Juiz do Trabalho se coloca ao lado da autoridade administrativa e do sujeito passivo como agente credenciado a realizar o lançamento tributário, conforme sintetiza o esquema abaixo:

Figura 2: Esquema de lançamento tributário.

6. Sujeição passiva tributária. Responsabilidade tributária. Limites para instituição. Natureza da relação jurídica

O artigo 121 do CTN define o sujeito passivo tributário como a pessoa obrigada ao pagamento do tributo, podendo ser classificado como contribuinte quando tiver relação pessoal e direta com o fato tributário ou como responsável quando sem satisfizer as condições de contribuinte, sua obrigação decorra de disposição expressa de lei.

Ferragut (2005. p. 29, 30), com rigor científico, aduz que o “contribuinte é a pessoa que realizou o fato jurídico tributário, e que cumulativamente encontra-se no polo passivo da relação obrigacional19”.

Noutro giro, também com precisão científica, Darzé (2010. p. 86) define que o “responsável tributário é a pessoa, detentora de personalidade, de quem se exige o pagamento do tributo e que mantém relação de outra natureza, que não pessoal e direta, com o suporte factual da incidência20”.

Com razão, Carrazza (2011. p. 164) adverte que “o instituto da responsabilidade tributária há que ser utilizado com grande cautela para que não restem atropelados princípios constitucionais21”.

Em sintonia com o pensamento do aludido autor, compreendemos que para que o instituto da responsabilidade tributária seja bem empregado, é necessário que sejam observados limites e requisitos de ordem legal e constitucional.

A nosso sentir, o primeiro e principal limite corresponde à necessidade de existência de “vínculo do terceiro com o fato jurídico tributário”. Obviamente tal vínculo não será direto e pessoal, porque tais características são ínsitas à figura do contribuinte, entretanto, a pessoa eleita como responsável deve, de alguma forma, concorrer para o sucesso da materialidade tributária, conforme fixado pelo artigo 128 do CTN:

Art. 128. Sem prejuízo do disposto neste capítulo, a lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação. (Grifos nossos)

O segundo limite ou requisito a ser observado na instituição da responsabilidade é o princípio da legalidade, visto que somente por meio de lei pode-se atribuir à terceira pessoa a responsabilidade exclusiva, supletiva ou solidária pelo pagamento do débito tributário. Nesse sentido, assevera Carrazza (2011, p. 164):

Uma coisa, porém, precisa ser destacada: independentemente de outros requisitos, a escolha, para figurar como sujeito passivo, de pessoa, que não o próprio realizador do fato imponível, só pode ser feita por norma legal expressa22.

O terceiro limite corresponde à necessidade de existência de mecanismos que assegurem a repercussão jurídica do tributo em homenagem aos princípios constitucionais da capacidade contributiva, direito de propriedade e vedação ao confisco. Em síntese, devem ser colocados à disposição do responsável os mecanismos (reembolso, retenção na fonte, etc.) que lhe assegurem a possibilidade de transferir o ônus econômico do tributo à pessoa que direta e pessoalmente praticou o fato tributário.

Sem a observância desses limites, mormente a existência de vínculo do responsável com o fato jurídico tributário, só resta possível atribuir responsabilidade à terceira pessoa nas restritas e taxativas hipóteses previstas nos artigos 129 a 13723 do CTN. Isso porque, o seu artigo 128, ao veicular logo no início da sua redação a locução “sem prejuízo do disposto neste capítulo”, acaba estabelecendo que a imposição de responsabilidade à terceira pessoa que não esteja de qualquer modo relacionada com o fato tributário só pode ocorrer nas taxativas hipóteses previstas no capítulo da “Responsabilidade Tributária” (artigos 129 a 137).

A existência de vínculo do responsável com o fato tributário é requisito determinante também para revelar a natureza da relação obrigacional, pois, de acordo com o professor Carvalho, existindo vínculo do responsável com o fato jurídico tributário, a relação obrigacional terá natureza tributária, ao turno que inexistindo a aludida correspondência a relação jurídica terá natureza de sanção administrativa.

Acreditamos ser essa a fisionomia jurídica do problema da responsabilidade, sempre que o sujeito escolhido saia da compostura interna do fato tributário. Em ambas as hipóteses, teremos uma relação obrigacional, de natureza tributária, visto que os sujeitos passivos foram retirados do interior da realidade objetiva descrita no suposto da norma.

Não sucede o mesmo quando o legislador deixa os limites factuais, indo à procura de uma pessoa estranha àquele acontecimento do mundo, para fazer dele o responsável pela prestação tributária, quer de forma supletiva, quer na condição de sujeito passivo exclusivo. Não é demasia repetir que a obrigação tributária só se instaura com sujeito passivo que integre a ocorrência típica, seja direta ou indiretamente unido ao núcleo objetivo da situação tributada.

[...]

Nosso entendimento é no sentido de que as relações jurídicas integradas por sujeitos passivos alheios ao fato tributado apresentam a natureza de sanções administrativas24. (Grifos nossos)

É salutar esclarecer que na responsabilidade com caráter sancionatório é imprescindível que a hipótese da norma de responsabilidade prescreva a prática de um ato ilícito, e mais, que esse ato ilícito corresponda a um fato que represente obstáculo ou dificuldade à arrecadação tributária, conforme pontifica a mestra Darzé (2010, p. 92, 96):

Se a responsabilidade é instituída como instrumento para sancionar um terceiro, então está claro que o legislador apenas poderá eleger a prática de ato ilícito como hipótese de sua incidência.

[...] o que se nota é que não é qualquer ilícito que poderá ensejar a atribuição de sanção dessa natureza: deve ser fato que represente obstáculo à positivação da regra-matriz de incidência, nos termos inicialmente fixados. Descumprindo dever que, direta ou indiretamente, dificulte ou impeça a arrecadação de tributos, irrompe uma relação jurídica de caráter sancionatório, consubstanciada na própria imputação da obrigação tributária25.

Diante disso, podemos inferir que a responsabilidade com caráter sancionatório só pode existir e ter fundamento nos casos previstos nos artigos 129 a 137 do CTN, os quais compõem o capítulo da “Responsabilidade Tributária”, e que eventual criação de novas hipóteses de responsabilidade com caráter sancionatório, em face do que dispõe o artigo 128 do CTN, só pode se dar mediante ampliação do rol do capítulo da “Responsabilidade Tributária”, o que, por exigência constitucional (artigo 146, II e III da CR/88), reclama a edição de Lei Complementar.