Resumo: Se o trabalhador da iniciativa privada tem garantido seu direito à aposentadoria especial, regulado pelo Regime Geral de Previdência Social, o servidor público busca amparo no Regime Próprio de Previdência Social. Dessa forma, observou-se que a principal causa das inúmeras demandas sobre esse mesmo tema, a aposentadoria especial, é a inexistência de uma norma regulamentadora no serviço público. O objetivo deste artigo é suscitar o debate sobre esse tema sob a perspectiva da natureza dessas atividades, que exigem do Estado um tratamento previdenciário específico. Para atingir esse objetivo, foi analisada a legislação constitucional, bem como o posicionamento do Supremo Tribunal Federal, demonstrando que os servidores públicos civis possuem direito à aposentadoria especial. Por fim, concluímos que, mesmo sob uma perspectiva mais extremada, como a possibilidade de unificação dos regimes de previdência, tais categorias não podem ser privadas dessas garantias. Em última instância, essa proteção deve ser assegurada até mesmo sob o prisma dos direitos humanos, fundamentando-se nos princípios da igualdade e da dignidade da pessoa humana.

Palavras-chave: Seguridade social. Regimes de previdência social. Aposentadoria especial. Servidor público. Policial militar.

1. INTRODUÇÃO

Para entender o tema, vamos sair um pouco do campo jurídico e partir para um breve cotejo com a economia. Afinal, se o propalado déficit da Previdência Social e suas enormes consequências na vida dos brasileiros não fossem constantemente apregoados pela imprensa e pela mídia, sequer estaríamos discutindo a terceira grande mudança no Regime Previdenciário pátrio.

Não há dúvidas de que o sistema de proteção social do Brasil cresceu significativamente após a Constituição Federal de 1988. Outro ponto relacionado a isso é que os momentos de crise econômica são sempre propícios para gerar uma espécie de “união nacional” em prol de salvar o país. Adivinha como? Aumentando a Carga Tributária Nacional (CTN). Afinal, reduzir o cobertor social para as massas de baixa renda ou cortar regalias dos altos cargos tem um custo político elevado.

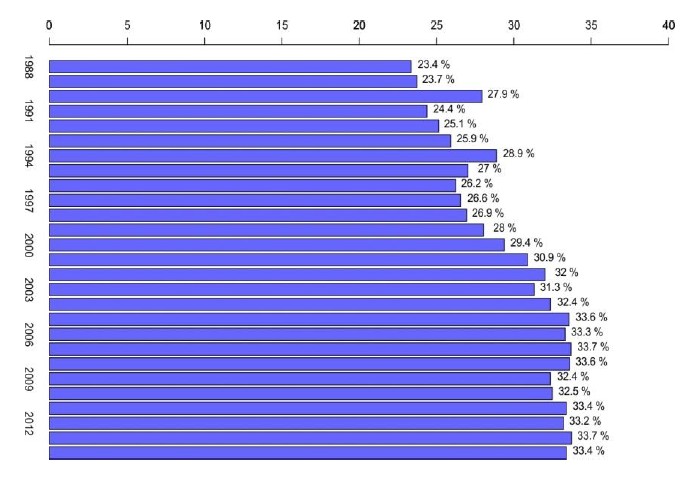

Figura 1 – Evolução Carga Tributária Nacional 1988-2012 (CTB)

|

|

Fonte: Orair e De Aguilar (2016) |

Esse movimento cíclico de reformas pontuais e paliativas, que busca atribuir a responsabilidade pelo déficit da Previdência a uma determinada classe ou casta social, é recorrente e está diretamente relacionado aos momentos de crise, conforme já afirmaram Orair e De Aguilar (2016):

As onerações das contribuições sociais permaneceram sendo alvo preferencial dos administradores tributários e foram reorientadas para um duplo objetivo: i) financiar as despesas da área social, ampliadas pelas necessidades adicionais de recursos de políticas como valorização do salário-mínimo e programas sociais de transferência de renda; ii) propiciar receitas adicionais para sustentar o ajuste fiscal (Rezende et al. 2008). Santos & Gentil (2009) observam ainda que os aumentos legislados na carga tributária não ocorreram de maneira gradual. Os autores destacam o caráter pró-cíclico do padrão de ajuste fiscal e suas repercussões negativas no nível de atividade econômica, sob o argumento de que as onerações tributárias foram propostas mais frequentemente nas situações emergenciais (crises cambiais de 1998–1999 e 2002–2003), com a finalidade de ampliar o resultado primário em resposta aos desequilíbrios financeiros da dívida pública. (ORAIR; DE AGUILAR, 2016, p. 7).

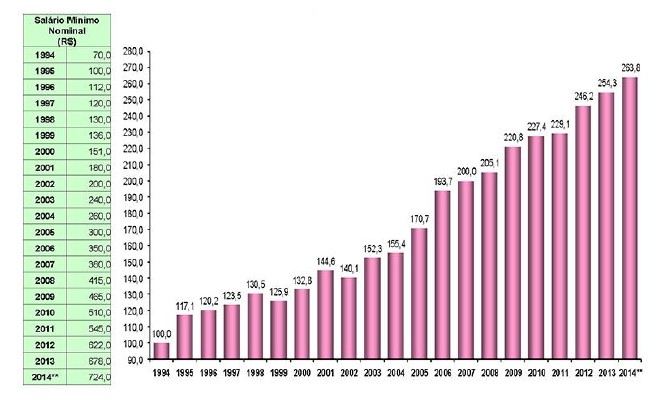

Diante de uma situação como essa, qualquer governo com o mínimo de bom senso adotaria políticas públicas de austeridade fiscal. Entretanto, contribuindo para a criação do pior dos mundos, na última década, as regras previdenciárias foram flexibilizadas, e houve uma política míope de recomposição do salário mínimo acima da inflação, que, na prática, afetou apenas o sistema de assistência social da nação e, consequentemente, o regime previdenciário.

Figura 2

Fonte: Hoffmann (2016) |

Para continuar se financiando, mesmo depois de vender as maiores e mais lucrativas empresas do país, centralizar o sistema bancário e aumentar a carga tributária para níveis europeus, o Estado brasileiro não parou de se hipertrofiar.

Doravante, os empréstimos externos feitos pelo Brasil para a manutenção do Estado mastodôntico chegaram, ainda no ano de 2013, à cifra de 3 trilhões de reais, perfazendo mais de 59% do Produto Interno Bruto (PIB), a soma de todas as riquezas produzidas no país durante aquele ano (ATHAYDE; VIANNA, 2015).

Grosso modo, podemos afirmar que o governo aumentou o cobertor social sem recursos para custeá-lo. Em um primeiro momento, vendeu grande parte das estatais para financiar-se. Após um curto período de fôlego, viu-se nas mãos do financiamento externo, emitindo títulos da dívida pública para se custear. Não obstante, o culpado de tudo isso é o sistema previdenciário? Não.

Ainda válido nos dias de hoje, o renomado economista Stephen Kanitz afirmou, em artigo publicado na revista Veja, no ano de 2000 (p. 31), algo que continua pertinente até os dias atuais. E, ao que tudo indica, poderemos reler essa citação daqui a mais quinze anos, e ela ainda será relevante:

O Déficit da Previdência está por trás de praticamente todos os problemas atuais da economia brasileira. Ele explica, por exemplo:

A falta de infraestrutura.

O baixo crescimento.

A dependência em capitais e dívidas externas pela falta de recursos internos.

A falta de energia pela falta de recursos financeiros.

O crescimento constante dos impostos.

Os baixos salários devido à contribuição de 30% aos cofres públicos mais 30% correspondente ao valor do atual déficit de previdência.

Nunca uma única questão teve tantos efeitos negativos.

Colocado de uma forma mais branda, o Brasil já resolveu boa parte dos problemas que travavam seu desenvolvimento, como inflação. A questão da previdência é o último gargalo a ser resolvido.

Resolvida esta questão, o Brasil crescerá ininterruptamente por 30 anos, a 7% ao ano.

Isto colocará o país acima do Japão em 2030, como o segundo maior país do mundo.

(STEPHEN KANITZ, 2005. p. 31, https://blog.kanitz.com.br/Dicion%C3%A1rio%20Pol%C3%ADtico/deficit-da-previdencia/)

Com certeza, em um breve cotejo, há autores que afirmam categoricamente que o déficit previdenciário é uma balela e que, na verdade — pasmem —, a Previdência é superavitária. Isso ocorre devido à não vinculação obrigatória de algumas receitas da seguridade social, o que cria a ilusão de que o sistema é íntegro. Todavia, sabemos que essa análise apenas observa o problema sob outro ângulo. O fato é que o Estado brasileiro precisa caber dentro da economia real do Brasil (BOSCHETTI, 2003, p. 85):

[...] que indica um saldo positivo de R$ 7 bilhões. Em seguida, é possí- vel verificar que os benefícios previdenciários do setor privado respondem por pouco mais de 50% da despesa, enquanto os benefícios do setor público federal respondem por 22%, ficando a saúde com 15% e a assistência com pouco mais de 6%. Mas, se tais valores mostram que houve saldo positivo, de onde vem e onde está o déficit de R$ 56,8 bilhões que vem sendo divulgado amplamente pelos jornais e vem sendo a principal justificativa para a reforma da previdência social?

Para finalizar, existem autores que mencionam até mesmo uma “dívida histórica” da União com a Previdência Social. Histórica ou não, essa dívida existe, remontando à industrialização do Brasil na década de 1940 até os dias atuais, algo que não condiz com o sistema de repartição vigente à época desses fatos. O importante é que tais estudos nos proporcionam uma visão histórica do tema que examinamos.

Independentemente da corrente de pensamento em vigor e da forma como a maioria dos estudiosos da questão previdenciária enxerga o problema, seja sob o prisma econômico, histórico ou jurídico, há um consenso: o sistema precisa ser simplificado. Esse é um ponto com o qual este trabalho não se opõe. No entanto, mesmo o mais simples dos sistemas previdenciários que se conceber terá que tratar determinadas classes laborativas de forma específica, seja pelo risco inerente, seja pela insalubridade da atividade.

A visão simplista e superficial sobre uma questão tão complexa cria um cenário de caça às bruxas. Desta vez, ao que tudo indica, sobraram os militares da União e dos Estados, além dos professores, enquanto os verdadeiros responsáveis pelos déficits previdenciários foram convenientemente esquecidos: os legisladores que criaram regras insustentáveis, os déficits deixados pelo IPC (Instituto de Previdência do Congresso) e os privilégios que beiram o paroxismo nas grandes cortes, tribunais de contas e outras tantas carreiras.

2. SEGURIDADE SOCIAL: O CAMINHO PERCORRIDO

Agora, faremos um cotejo no campo jurídico para entender onde estamos. Vamos retornar ao ponto em que saímos, ou seja, falaremos um pouco sobre a seguridade social — o chamado "cobertor social" construído pelo Estado em torno do cidadão —, sendo que a aposentadoria é apenas uma parcela dessa rede de proteção.

A ideia de seguridade social é relativamente recente em termos históricos, tendo surgido, de certa forma, da fusão dos conceitos básicos de direitos humanos fundamentais com a necessidade do Estado, em nome da coletividade, de prover proteção aos trabalhadores que laboraram durante toda a vida, bem como àqueles que, por qualquer motivo superior à sua vontade, não possam ser membros produtivos da sociedade.

Temos, portanto, que a primeira concretização dessa proteção social registrada ocorreu em 1601, na Inglaterra, quando foi editada a lei “Poor Relief Act”, conhecida como a Lei de Amparo aos Pobres (NOLASCO, 2016).

Após a Declaração dos Direitos do Homem e do Cidadão, a Constituição Francesa de 1793 previu que a assistência pública é uma "dívida sagrada". Já em 1883, a Alemanha introduziu uma série de seguros sociais, entre eles o auxílio-doença e o seguro contra acidentes de trabalho. O custeio desses benefícios era realizado por meio de contribuições dos empregados, empregadores e do Estado.

Nos Estados Unidos, uma evolução mais significativa acerca da seguridade social viria posteriormente, em 1935, com a criação da "Social Security Act" (Seguridade Social, em português). Esse foi o momento em que a seguridade social ganhou destaque permanente para os Estados, consolidando o desenvolvimento de uma política social sólida. Sua finalidade era ajudar os idosos e estimular o consumo.

Com isso, a discussão alcançou os foros internacionais, onde o princípio da universalidade da cobertura e do atendimento foi proposto pela Assembleia Geral da Organização Internacional do Trabalho, em 1944, com base na Declaração de Santiago de 1942. Da mesma forma, encontramos a expressão "seguridade social" na Declaração Universal dos Direitos do Homem, de 1948.

Posteriormente, a Convenção nº 102, aprovada na 35ª reunião da Conferência Internacional do Trabalho, entrou em vigor no plano internacional em 27 de abril de 1955. Seu conteúdo demonstrou a conexão entre a função do Estado e a seguridade do povo, diante da quantidade de direitos conferidos aos cidadãos (DO HOMEM..., 2006).

Temos, ainda, a norma denominada Convenção Concernente às Normas Mínimas para a Seguridade Social, que elenca os seguintes benefícios (TEIXEIRA et al., 2015):

I – disposições gerais;

II – serviços médicos;

III – auxílio-doença;

IV – prestações de desemprego;

V – aposentadoria por velhice;

VI – prestações em caso de acidentes de trabalho e de doenças profissionais;

VII – prestações de família;

VIII – prestações de maternidade; I

X – aposentadoria por invalidez;

X – pensão por morte;

XI – cálculo dos pagamentos periódicos;

XII – igualdade de tratamento para os residentes estrangeiros;

A previdência social é, antes de tudo, uma técnica de proteção que depende da articulação entre o Poder Público e os demais atores sociais, na qual, ordinariamente, contribuem os trabalhadores, o patronato e o Estado para reduzir os riscos sociais considerados mais graves, tais como doença, velhice, invalidez, acidentes de trabalho e desemprego (MONTEIRO, 1998).

No Brasil, em 1888, surgiu a primeira sistematização de proteção previdenciária, com a criação da Caixa de Socorros para os trabalhadores das estradas de ferro. Em 1891, foi promulgada a primeira Constituição da República, momento em que o Brasil deu seus primeiros passos em direção à proteção social do cidadão, instituindo a aposentadoria para funcionários públicos inválidos a serviço da Nação.

Para Luz e Vianna apud Luz (2000, p. 299), as décadas de 1930 e 1940 também foram promissoras nesse sentido:

Nos anos trinta e quarenta do século XX, correspondente à Segunda República, primeiro República tenentista, depois (a partir de 1937) ditadura do Estado Novo, exercida por Getúlio Vargas, houve uma mudança significativa nas políticas sociais, sobretudo na área de saúde. Praticamente aí nasceu a previdência social como função de Estado, incluindo-se em diversos Institutos de Aposentadoria e Pensões então criados, ainda que de forma incipiente, a atenção médica individualizada

Del Duqui (2004), na mesma direção, contraria essa ideia ao afirmar que nada de muito extraordinário foi verificado no país até o início dos anos 1920, quando, a partir do intervencionismo estatal, surgiu a primeira forma concreta de Previdência Social no Brasil.

Não obstante essas iniciativas, o documento tido como marco inicial da Previdência Social na legislação brasileira é o Decreto-Lei nº 4.682, de 1923, denominado Lei Eloy Chaves, que instaurou a criação das Caixas de Aposentadorias e Pensões para os empregados das empresas ferroviárias. Com o passar dos anos, os direitos previstos nessa lei passaram a ser estendidos a outras classes trabalhadoras (MILHORANZA, 2004).

Cabe ainda citar que, em 1824, a Constituição brasileira já aludia à criação de entidades de socorros públicos. As constituições posteriores, conforme já mencionado neste trabalho, não trouxeram grandes evoluções para o Direito Previdenciário, apenas estenderam os direitos às demais classes de trabalhadores, aumentando o número de beneficiários — um movimento que não difere muito do que ocorre desde a promulgação da nossa última Carta Magna, segundo a opinião deste autor.

Enfim, em 1988, a Constituição Federal destinou todo um capítulo para tratar da Seguridade Social, classificando-a como um direito social. Essa mudança implantou uma nova era na história do Brasil, delimitando seu campo de ação e elencando os princípios que regem a seguridade social até os dias atuais.

Portanto, todo o conjunto de direitos fundamentais inscritos na Constituição Brasileira de 1988 constitui direito objetivo. Dessa forma, compreende-se que a seguridade é reconhecida como um direito fundamental, funcionalizando-se tanto como um direito prestacional quanto como um direito de defesa, sendo dirigido a todos os sujeitos e possuindo eficácia direta.

Sobre isso, é importante citar Pedro Lenza (2009, p. 677):

[...] poderá o magistrado deparar-se com inevitável colisão de direitos fundamentais, quais sejam, o princípio da autonomia da vontade privada e da livre iniciativa de um lado (CF, arts. 1º, IV, e 170, caput) e o da dignidade da pessoa humana e da máxima efetividade dos direitos fundamentais (art. 1º, III) de outro. Diante dessa ‘colisão’, indispensável será a ‘ponderação de interesses’ à luz da razoabilidade e da concordância prática ou harmonização. Não sendo possível a harmonização, o Judiciário terá que avaliar qual dos interesses deverá prevalecer.

Ou seja, a norma constitucional com eficácia direta só pode ser confrontada, sob o prisma do direito material, com outra norma fundamental. Sem dúvida, ao confrontar um benefício universal e fundamental a todo trabalhador brasileiro — o direito a uma modalidade de aposentadoria ou reserva específica em razão do risco de vida de sua atividade — com outras normas, mesmo que constitucionais, mas não fundamentais, deve prevalecer a norma constitucional que versa sobre o direito fundamental.

A partir desse momento histórico de expansão dos direitos sociais, ligados à seguridade social, a legislação infraconstitucional passou a ser elaborada, provocando mudanças na estrutura previdenciária brasileira até então existente.

O presente trabalho visa expor tão somente isso, ou seja, o direito de ter um descanso digno após anos de serviço em uma atividade perigosa — chamado, entrementes, de aposentadoria especial em razão do risco — transcende o conceito de regime previdenciário, relacionando-se diretamente com os princípios da dignidade e igualdade da pessoa humana (inciso III do artigo 1º e artigo 5º, caput, da Constituição Federal de 1988).

Grosso modo, podemos entender a seguridade social como a sistematização de políticas públicas de previdência, saúde e assistência social, objetivando a melhoria da qualidade de vida, a manutenção da saúde e a redução das desigualdades.

A Constituição Federal de 1988 foi a primeira a estabelecer, de forma sistemática, a seguridade social no Brasil, com um viés de segurança social. Esse modelo passou a englobar ações nas áreas da previdência social, da assistência social e da saúde pública, estando previsto no Capítulo XI, do Título VIII, nos artigos 194 a 204, enquanto a previdência dos servidores públicos foi regulada pelo artigo 40 da chamada Carta Cidadã.

Senão vejamos: mesmo que um brasileiro não possua os requisitos para se aposentar pela previdência social, ao invés de contar com a providência divina — com o perdão do trocadilho —, terá direito a um mínimo para sobreviver com base na assistência social, conforme disposto nos artigos 203 e 204 da Constituição Federal de 1988.

Esse trecho da Carta Cidadã praticamente não sofreu alterações desde sua promulgação. No entanto, o Brasil gastou, somente no ano de 2011, mais de R$ 45 bilhões com tais benefícios, sendo previsto para o ano de 2016 um gasto superior a R$ 77 bilhões (BEHRING, 2013; DOS ORÇAMENTOS..., 2016).

Não se observa qualquer alarde por parte da classe política para reduzir ou controlar tais gastos, pelo simples motivo de que, além de serem recursos destinados às grandes massas “manipuláveis” — ou seja, eleitores —, o maior déficit da previdência se concentra justamente no sistema com maior número de benefícios: a aposentadoria rural, que, somente no ano passado, registrou um déficit astronômico de R$ 91 bilhões, valor muito superior à arrecadação dessa modalidade.

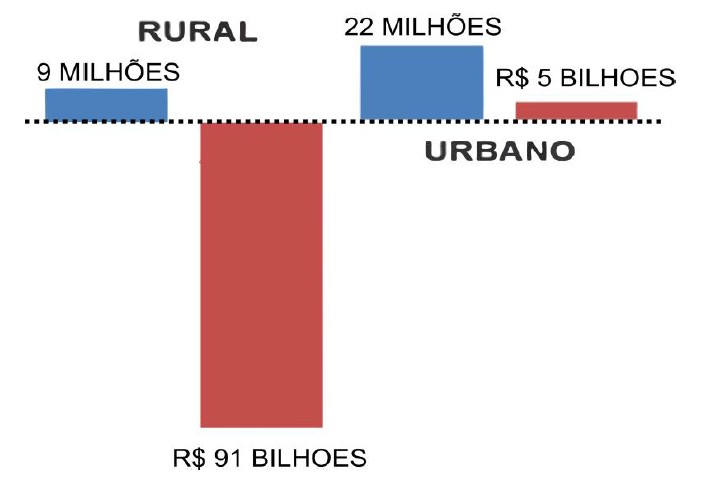

Enquanto isso, o regime dos servidores federais civis acumulou um déficit de R$ 40 bilhões, e o regime dos militares da União, um rombo de R$ 32,5 bilhões. Por outro lado, o regime dos celetistas urbanos, que ainda era superavitário, teve seu saldo reduzido drasticamente, despencando de R$ 25,3 bilhões para R$ 5,1 bilhões, conforme demonstrado na Figura 3 (FOLHA DE..., 2016):

Figura 3 – Comparação quantidade de beneficiários ativos RGPS com saldo de arrecadação (em milhares)

|

|

Fonte: Adaptado pelo autor Da Previdência...(2016, 277) e Folha de..., 2016 |

Não olvidamos que, ao incluir o trabalhador rural no rol constitucional de segurado especial, o legislador fez uso do Princípio da Solidariedade, procurando garantir dignidade a quem sofre com as agruras do campo. Isso não significa que se trata de assistencialismo, tampouco que há ausência de contribuição específica para cobrir os gastos com os benefícios destinados à aposentadoria rural por idade. Esse custo é coberto pelo montante arrecadado de outros setores ou classes laborativas.

O direito individual às prestações de seguridade social depende do preenchimento de requisitos específicos, sendo o principal deles a contribuição para o custeio do sistema. Já o direito à saúde é universal e não depende de qualquer contribuição para seu financiamento. Da mesma forma, o direito subjetivo às prestações de assistência social é garantido àqueles que dela necessitarem, conforme previsto em lei, também sem necessidade de contribuição para o custeio.

As prestações de seguridade social constituem um gênero, do qual benefícios e serviços são espécies. Os benefícios correspondem às prestações pagas em dinheiro.

Comparando a assistência social brasileira com a francesa, Behring (2013, p. 7) colacionou:

Na Assistência Social encontramos uma despesa quase três vezes menor no Brasil, em comparação com a França, considerando o orçamento e o PIB. Se no Brasil temos o desenvolvimento do Sistema Único de Assistência Social (Suas), vale lembrar que mais de 90% do orçamento da Assistência Social destina-se à transferência de renda. Contudo, estamos longe de constituir o suporte em mínimos sociais (em número de nove, segundo Barbier e Théret, 2009, p. 88) e de alocações familiares (CNAF, Sécurité Sociale) disponíveis na França. Além disso, se na França avançaram os programas que exigem comprovação de renda, os critérios estão distantes de serem tão draconianos quanto os brasileiros, como vimos acima ao comentar as medidas da pobreza no Brasil.

Logo, ao se comparar o sistema de seguridade social do Brasil com o de países desenvolvidos, pode-se inferir que, enquanto a maior parte dos gastos com assistência social nessas nações é destinada à transferência de renda, nos países ricos, a maioria absoluta dos recursos assistenciais é direcionada à saúde.

Não se trata aqui de fazer alarde ou sustentar o fim da aposentadoria rural, mas sim de reconhecer seu caráter eminentemente assistencial. É cristalino que a aposentadoria rural por idade tem caráter assistencial, pois não é de filiação obrigatória e não é contributiva — características específicas dos filiados ao Regime Geral da Previdência Social (RGPS).

Atualmente, há aproximadamente 10 milhões de beneficiários dessa categoria de benefício (DA PREVIDÊNCIA..., 2016).

2.1. Regimes Previdenciários

Segundo Amado (2016, p. 66), a ideia de criar um arcabouço de proteção ao trabalhador surgiu no final do século XIX, na Alemanha:

Aponta-se, majoritariamente, como o marco inicial mundial da previdência social a edição da Lei dos Seguros Sociais, na Alemanha, em 1883, promulgada pelo chanceler Otto von Bismarck, que criou o seguro-doença, seguida por outras normas que instituíram o seguro de acidente de trabalho (1884), o de invalidez (1889) e o de velhice (1889), em decorrência das grandes pressões sociais da época.

No Brasil, o marco inicial do surgimento da previdência social é considerado o dia 24 de janeiro de 1923, data em que foi criado o primeiro sistema contributivo das Caixas de Aposentadorias e Pensões (CAPs) para os ferroviários, sustentado pelas empresas e não pelo Poder Público (AMADO, 2016).

Ressalta-se que, dentro de qualquer regime previdenciário, o custeio e os benefícios que ele oferece são a grande equação e o maior desafio, pois manter o equilíbrio financeiro a longo prazo do regime é o objetivo principal de todos os gestores da área.

2.2. Regimes de previdência social no Brasil

A diferença básica entre a previdência social e a assistência social no Brasil, pelo menos aparentemente, é o caráter contributivo da primeira. Ou seja, para ser beneficiário de qualquer um dos regimes previdenciários em vigor, é necessário contribuir com parte da remuneração para o sistema.

Vejamos o conceito constitucional de previdência social, esculpido no artigo 201 da Constituição Federal de 1988. Antes, porém, citaremos um conceito mais abrangente cunhado por Amado (2016, p. 74):

Em sentido amplo e objetivo, especialmente visando abarcar todos os planos de previdência básicos e complementares disponíveis no Brasil, a previdência social pode ser definida como um seguro com regime jurídico especial, pois regida por normas de Direito Público, sendo necessariamente contributiva, que disponibilizo benefícios e serviços aos segurados e seus dependentes, que variarão a depender do plano de cobertura.

Em linhas gerais, no texto da Constituição Federal de 1988, os principais direitos previdenciários dos servidores públicos estão elencados no artigo 40. Além dessas regras gerais sobre o regime previdenciário dos servidores públicos, existem normas infraconstitucionais, como as Leis nº 9.717/98 e nº 10.887/04.

De forma objetiva, percebe-se que tudo o que diz respeito às regras universais para a organização e o funcionamento dos Regimes Próprios de Previdência Social (RPPS) dos servidores públicos da União, dos Estados, do Distrito Federal e dos Municípios, bem como dos militares dos Estados e do Distrito Federal, deve ser regulamentado por leis específicas, "sob pena de inconstitucionalidade formal, por violação ao regramento geral" (AMADO, 2016, p. 544; BRASIL, 1988).

Por uma questão de bom senso, visto que são normas de fácil consulta, citaremos in verbis apenas uma parte do artigo 201 da Constituição Federal de 1988, que regula o Regime Geral da Previdência Social (RGPS) e que suscita interesse neste trabalho. Observa-se que a única exceção para um tratamento diferenciado é concedida aos trabalhadores cujas atividades sejam exercidas sob condições especiais que prejudiquem a saúde ou a integridade física, bem como aos segurados portadores de deficiência (BRASIL, 1988, grifo nosso):

Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, nos termos da lei, a: (Redação dada pela Emenda Constitucional nº 20, de 1998)

[...]

§ 1º É vedada a adoção de requisitos e critérios diferenciados para a concessão de aposentadoria aos beneficiários do regime geral de previdência social, ressalvados os casos de atividades exercidas sob condições especiais que prejudiquem a saúde ou a integridade física e quando se tratar de segurados portadores de deficiência, nos termos definidos em lei complementar. (Redação dada pela Emenda Constitucional nº 47, de 2005)

Pela simples análise textual, observa-se que tudo o que diz respeito à previdência social, aprovado pelo poder constituinte originário, foi alterado pelo poder constituinte derivado, mais precisamente pelas Emendas Constitucionais nº 20/98 (tida como a primeira reforma da previdência) e nº 47/05 (segunda reforma). Apesar das modificações em outros artigos da Carta Magna ao longo desse período, apenas as disposições relativas à previdência foram completamente desconstruídas — e, por incrível que pareça, estão prestes a ser novamente.

Por fim, para entender o conceito de seguridade social, a maioria dos autores utiliza como metáfora um "guarda-chuva" social, sob o qual todos os brasileiros, de alguma forma, estariam cobertos. No entanto, segundo este autor, alguns estariam até mesmo "esquecidos" sob essa cobertura, sendo abanados, enquanto outros laboram incansavelmente, servindo de bode expiatório e justificativa para mais uma mudança no sistema previdenciário, sob a égide da universalidade e da igualdade. Trata-se de uma comparação figurada para ilustrar a desigualdade e o lado injusto desse sistema.

Dando continuidade, verificamos que o governo concebe a existência de três regimes previdenciários, sendo eles, em geral, de caráter contributivo e de capitalização.

2.3. Regime previdenciário dos militares

Na composição original, o artigo 42 da Constituição Federal dispunha que os servidores militares federais eram os integrantes das Forças Armadas, enquanto os servidores militares dos Estados, Territórios e Distrito Federal eram os integrantes de suas polícias militares e corpos de bombeiros militares. Cabia à lei ordinária, conforme o § 9º do artigo 42, estabelecer as condições de transferência do militar para a inatividade. Além disso, havia a garantia da integralidade e da paridade dos proventos da inatividade e das pensões. No que tange às pensões, a Emenda Constitucional nº 3/93 já havia estipulado a necessidade de que os militares federais contribuíssem para o custeio de seu regime previdenciário (LENZA; SANTOS, 2013).

Com o advento da Emenda Constitucional nº 18, de 5 de fevereiro de 1998, esse cenário foi modificado. O artigo 42 da Constituição Federal passou a tratar apenas dos servidores militares dos Estados, do Distrito Federal e dos Territórios, quais sejam: as Polícias Militares e os Corpos de Bombeiros Militares. Por conseguinte, os servidores militares federais passaram a ter tratamento constitucional específico no artigo 142 da Constituição Federal de 1988 (CF/88).

Doravante, com essa alteração constitucional, no âmbito federal, são considerados militares da União os membros das Forças Armadas. Para esses servidores, o artigo 142, § 3º, inciso X, determinou que uma lei deveria estabelecer as condições para a transferência do militar para a inatividade. Além disso, foi mantida a garantia da integralidade e da paridade nos proventos da inatividade e na pensão por morte para os militares federais, estaduais, distritais e territoriais. Ainda com a Emenda Constitucional nº 18/98, os militares passaram a ter direito à contagem recíproca do tempo de serviço (LENZA; SANTOS, 2013).

Na primeira reforma da previdência (Emenda Constitucional nº 20/98), os militares da União e dos Estados foram incluídos na aplicação do disposto no § 9º do artigo 40 da Constituição Federal, estendendo-se aos militares dos Estados, do Distrito Federal e dos Territórios. Ou seja, o tempo de contribuição federal, estadual ou municipal passou a ser contado para efeito de aposentadoria, enquanto o tempo de serviço correspondente seria considerado para efeito de disponibilidade de benefícios. Além disso, a EC 20/98 determinou a aplicação do artigo 142, § 3º, inciso X, estabelecendo que lei ordinária deveria regulamentar as condições para a transferência dos militares para a inatividade (LENZA; SANTOS, 2013).

Já a Emenda Constitucional nº 41, de 2003, não trouxe grandes modificações ao sistema previdenciário dos militares da União, determinando apenas que lei ordinária do respectivo ente estatal regulasse as pensões por morte. Por outro lado, o Supremo Tribunal Federal (STF) consolidou o entendimento sobre a validade da exigência de contribuição previdenciária dos militares (LENZA; SANTOS, 2013, p. 941).

AGRAVO REGIMENTAL NO RECURSO EXTRAORDINÁRIO. CONTRIBUIÇÃO PREVIDENCIÁRIA. PROVENTOS. MILITAR. INCIDÊNCIA. EC 41/03. 1. O Supremo, por ocasião do julgamento da ADI 3.105, Relatora a Ministra Ellen Gracie, DJ de 18.08.2004, registrou inexistir ‘norma de imunidade tributária absoluta’. A Corte afirmou que, após o advento da Emenda Constitucional n. 41/03, os servidores públicos passariam a contribuir para a previdência social em ‘obediência aos princípios da solidariedade e do equilíbrio financeiro e atuarial, bem como aos objetivos constitucionais de universalidade, equidade na forma de participação no custeio e diversidade da base de financiamento’. 2. Os servidores públicos militares não foram excepcionados da incidência da norma, razão pela qual não subsiste a pretensa imunidade tributária relativamente à categoria. A inexigibilidade da contribuição — para todos os servidores, quer civis, quer militares — é reconhecida tão somente no período entre o advento da EC 20 até a edição da EC 41, conforme é notório no âmbito deste Tribunal [ADI 2.189, Relator o Ministro Sepúlveda Pertence, DJ de 09.06.2000, e RE 435.210-AgR, Relatora a Ministra Ellen Gracie, DJ de 14.06.2005]. Agravo regimental a que se dá provimento”

(RE 475076 AgR/SC, 2ª Turma, Rel. Min. Eros Grau, DJe 19.12.2008).

Portanto, sob o prisma constitucional, conclui-se que pouco foi alterado no regime previdenciário dos militares da União, que permaneceram excluídos das disposições aplicáveis ao regime próprio dos servidores civis. Ainda assim, persistem críticas na doutrina sobre essa escolha do constituinte reformador. Nesse sentido, citamos Lenza e Santos (2013, p. 942):

Rechaçamos argumentos no sentido de que as características da carreira militar justificam regime diferenciado dos demais servidores públicos. Há servidores públicos civis, sob as normas do RPPS, que desempenham atividades extremamente perigosas à sua saúde e integridade física, e de extrema importância para o País, e nem por isso estão garantidos pela integralidade e paridade quando se aposentarem, nem seus dependentes, futuros pensionistas, terão essas garantias (BRASIL, 1980).

Contestamos o entendimento dos doutos doutrinadores, ressaltando que os militares não possuem diversas garantias básicas previstas para os servidores civis, tais como: habeas corpus em caso de prisão (inclusive administrativa), direitos políticos e de sindicalização, além de estarem sujeitos a um regime disciplinar rigoroso, cujas normas e códigos tornam impossível comparar as agruras da carreira militar com qualquer outra no âmbito civil.

Isso em tempos de paz, sem esquecer do poder de polícia marítima da Marinha no mar territorial e do Exército na região de fronteira. Além disso, há o alto grau de letalidade e os riscos à vida, à saúde e à integridade física enfrentados tanto na atividade de polícia ostensiva e preservação da ordem pública quanto na atividade de combate a incêndios, resgate e salvamentos.

O regime de trabalho do policial militar está sujeito a variações de horários, prolongamentos e antecipações de escala de serviço, com previsão legal dessas situações, o que impossibilita o recebimento de horas extras e remuneração diferenciada por trabalho noturno.

As instituições militares baseiam-se na hierarquia e disciplina, com características disciplinares rígidas, necessárias para garantir a lei, a ordem e a autoridade dos poderes constituídos. Além disso, há:

Vedação constitucional aos direitos de sindicalização e greve;

Sujeição aos rigores do Código Penal Militar e do Código de Processo Penal Militar, além das legislações penais e processuais comuns e dos regulamentos disciplinares essenciais ao controle da Força;

Possibilidade de reversão de Oficiais ao serviço ativo em situações previstas em lei;

Vedação ao Fundo de Garantia por Tempo de Serviço (FGTS), sendo que a única compensação para essa restrição é a aposentadoria com vencimentos integrais, iguais aos dos militares da ativa;

Vedação ao aviso-prévio.