Revista de Direito Tributário

ISSN 1518-4862 Direito Tributário é o segmento do direito financeiro responsável por definir como serão cobrados os tributos dos cidadãos, assim como outras de suas obrigações, gerando receita para o Estado.

Decadência tributária no lançamento por homologação. Polêmica sobre a súmula 555/STJ

Nos 50 anos de promulgação do CTN, foi nítida a evolução nos estudos da decadência tributária, culminando, no final do ano de 2015, com a publicação da Súmula n. 555 do STJ, pela qual houve verdadeira inovação: para uns retrocesso, para outros correção.

ISS e LC 157/2016: inconstitucionalidade afeta consórcio, cartão de crédito, leasing, franquia e plano de saúde

A alteração legislativa do local do recolhimento do ISS evidencia a prevalência da arrecadação sobre a prestação de serviços para a comunidade.

ISSQN – local de recolhimento nos serviços de laboratórios de análises clínicas

Analisa-se a incidência do ISSQN sobre os serviços de laboratórios de análises clínicas em que a coleta e a análise propriamente dita são realizadas em municípios distintos.

Lei 13.606/18: indisponibilidade de bens de devedores de tributos federais sem ordem judicial

A CF e o CTN estabelecem que a indisponibilidade de bens somente poderá ocorrer mediante ordem judicial, contudo, a Lei 13.606/2018 muda este cenário.

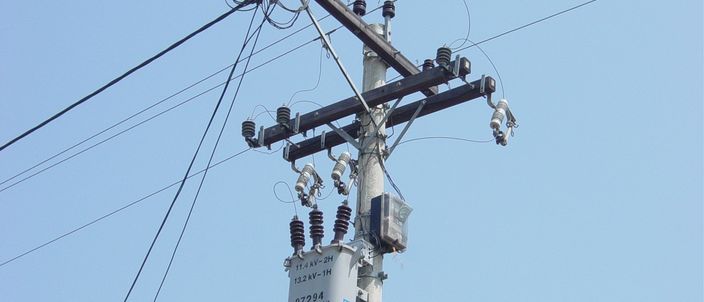

Alíquota de 25% de ICMS nas operações de energia elétrica em SC: inconstitucionalidade

O artigo visa demonstrar a inconstitucional aplicabilidade, pelo Estado de Santa Catarina, da alíquota de 25% (vinte e cinco por cento) de ICMS nas operações relativas a energia elétrica, em oposição aos princípios da seletividade e da essencialidade.

TUST/TUSD: exclusão da base de cálculo do ICMS

Incide ICMS sobre o uso das redes de transmissão e distribuição de energia elétrica, remuneradas pelas TUST e TUSD?

TUST/TUSD na base de cálculo do ICMS

É entendimento consolidado que não constitui fato gerador do ICMS o simples deslocamento de mercadoria (no caso em comento, a energia elétrica) de um para outro estabelecimento do mesmo contribuinte, o que por si só, respalda a ilegalidade na incidência de ICMS em TUST/TUSD.

Bônus de eficiência a auditores e julgadores fiscais: inconstitucionalidade

Analisa-se a constitucionalidade do art. 10 da Lei Complementar nº 362/2017, que incluiu o art. 50-B à Lei Complementar nº 107/2008, instituindo o bônus de eficiência para os agente fiscais pela manutenção de infrações no âmbito administrativo.

Guerra por tributação sobre bens digitais

A disponibilização de músicas ou filmes pela internet é exemplo de fato que pode dar ensejo à cobrança do ISS ou ICMS, dependendo exclusivamente da interpretação da autoridade fiscal, o que expõe contribuintes a uma iminente dupla tributação.

A União e um poder a mais: a ilegitimidade do bloqueio administrativo de bens de devedores

A Lei 13.606/2018, que criou o Programa de Regularização Tributária Rural, entrou em vigor e permite que a União, administrativamente, torne indisponíveis os bens dos devedores inscritos na dívida ativa.

A mulher de César e o Conselho Administrativo Tributário

Com a ilustração do brocardo romano "não basta ser honesto, tem que parecer honesto", o artigo tece críticas ao modelo de seleção e atuação de membros do Conselho Administrativo Tributário do Estado de Goiás.

ICMS em transporte terrestre de passageiros: inconstitucionalidade

Se a sentença proferida pelo STF na ADI 2.669, que julgou improcedente o pedido formulado pela Confederação Nacional do Transporte, estivesse pautada no pórtico da razoabilidade, certamente não se violaria, de modo direto, os princípios da isonomia, da capacidade contributiva e da livre concorrência.

Como reaver ICMS pago indevidamente na conta de energia elétrica

Os tribunais vêm decidindo sobre a arrecadação indevida do ICMS que incide na conta de luz do consumidor. Essa incidência tem gerado cobranças de 5% a 35% a mais na tarifa.

Seguro-garantia para suspensão da exigibilidade do crédito tributário

Discute-se o seguro-garantia como hipótese de suspensão da exigibilidade do credito tributário, equiparando-o a fiança bancária e deposito em dinheiro.

Alcance da isenção do imposto de renda prevista no art. 6º, XIV, da Lei 7.713/1988

Deve-se tratar igualmente a tributação do IRPF dos contribuintes portadores de moléstias graves, incluindo o salário/atividade e proventos/inatividade, sendo ambos rendimentos.