6. Metodologia empregada na pesquisa

A metodologia baseou-se em dados resultantes de pesquisa empírica, mediante o uso de técnicas de coleta de dados: aplicação de questionários semi-estruturados em entidades sem fins lucrativos que receberam recursos públicos do governo federal, de 2006 até 2010. A relação de entidades foi retirada do Sistema Integrado de Administração Federal – Siafi, módulo Gerencial, por intermédio da consulta onde se definiram os parâmetros de ano, a partir de 2006, de esfera que recebia os recursos, no caso, esfera privada. Outro parâmetro utilizado foi a cidade para a qual os recursos foram transferidos.

Na presente pesquisa, em função do tempo e da possibilidade de contato telefônico, optou-se pela cidade de Brasília-DF. A consulta trouxe um total de 326 entidades, o questionário foi enviado para 50 entidades. Com objetivo de esclarecer os objetivos da pesquisa e aumentar as chances de participação das entidades, foi feito contato telefônico com 20 entidades da amostra. Ao final, 10 entidades responderam (a amostra é do tipo intencional).

O questionário aplicado é do tipo semi-estruturado, para que as pessoas responsáveis pelas entidades pudessem ter maior abertura e espontaneidade para discorrer sobre o assunto.

Além disso, ficou acordado que não haveria divulgação dos respondentes, também com objetivo de incentivá-los a contribuir com a pesquisa.

Outro questionário foi elaborado para aplicação a especialistas nas áreas de transferências voluntárias, convênios, licitações e contratos do Tribunal de Contas da União. O questionário foi enviado para 12 profissionais, dos quais 6 responderam. Dessa forma, reuniram-se as informações das entidades sem fins lucrativos e a visão de técnicos que atuam no controle externo.

Também se pesquisou em apanhado sobre o tema escolhido, envolvendo artigos, livros e teses.

7. Panorama das entidades privadas sem fins lucrativos

Observa-se uma atuação cada vez mais forte do terceiro setor na defesa dos direitos dos cidadãos, sobretudo de minorias. Soma-se ainda a atuação em políticas públicas, como saúde e educação.

O único levantamento nacional de entidades sem fins lucrativos, denominado “As Fundações Privadas e Associações Sem Fins Lucrativos no Brasil - 2002”, foi elaborado pelo Instituto Brasileiro de Geografia e Estatística - IBGE, em parceria com o Instituto de Pesquisa Econômica Aplicada - IPEA, o Grupo de Institutos, Fundações e Empresas - Gife e a Associação Brasileira de ONGs – Abong. Na ocasião, foram identificadas 275.895 organizações, que empregavam 1.541.290 assalariados.

A definição do escopo da pesquisa demonstra a complexidade do tema em questão. O Cadastro Central de Empresas do IBGE (Cempre) possui mais de 600 mil organizações que se intitulam entidades privadas sem fins lucrativos. Nesse grupo, encontram-se cartórios, partidos políticos, condomínios, entre outros. Para se identificar um conjunto de organizações com identidade própria, adotaram-se cinco características, as quais foram citadas no capítulo 2.

Em 7 de agosto de 2008, foi lançado o suplemento sobre as Fundações e Associações Privadas Sem Fins Lucrativos no Brasil (Fasfil), pesquisa desenvolvida a partir da parceria entre os institutos mencionados acima.

Com base na pesquisa, existiam no Brasil, em 2005, 338 mil organizações sem fins lucrativos com as cinco características: 1. que são privadas, não integram o aparelho do Estado; 2. que não distribuem eventuais excedentes; 3. que são voluntárias; 4. que possuem capacidade de autogestão; 5. que são institucionalizadas.

Elas empregavam cerca de 1,7 milhão de pessoas assalariadas que ganhavam, em média, R$ 1.094,44 por mês. A média de pessoas ocupadas assalariadas por entidade em 2005 era de 5,1. A quantidade de pessoas varia muito de entidade para entidade, não se sabe o número de voluntários. Em outra pesquisa relativa às entidades de assistência social privada sem fins lucrativos, aponta-se para mais de 50% de voluntários (BRASIL, 2006). Outro fator que reforça a tese do trabalho voluntário é que quase 80% das entidades não possui sequer um empregado formalizado.

Com relação às atividades desenvolvidas por essas instituições, revela-se que sua vocação não é assumir funções típicas de Estado, mas defender direitos e interesses dos cidadãos e difundir preceitos religiosos. Mais de 35% dessas entidades são associações de moradores, centros de associações comunitárias, defesa de direitos e grupos de minorias, emprego e treinamento, entre outros.

Outro aspecto interessante da pesquisa é a distribuição das entidades que tende a acompanhar a distribuição da população. Na região Sudeste, concentra-se o maior número de entidades, ou seja, 42,4%. O Centro-Oeste conta com 6,4% das entidades, sendo que o Distrito Federal, onde foi feita a amostra, possui 4.552 entidades, o que representa 1,3% do total.

Quanto à idade, as entidades possuem cerca de 12 anos, sendo que a maior parte delas (41,5%) foi criada na década de 1990. Entre os diversos fatores que motivaram o crescimento acelerado, pode-se citar o fortalecimento da democracia e da participação da sociedade civil na vida nacional. Condições essas materializadas na Carta Maior de 1988, que proporcionou essas parcerias, conforme se mencionou no capitulo 2.

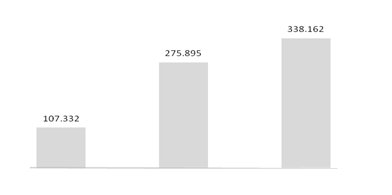

De 1996 a 2005, o número passou de cerca de 100 mil para mais de 300 mil. O crescimento ocorreu da seguinte forma:

Figura 1 – Crescimento das entidades sem fins lucrativos

A estimativa atual é de que elas ultrapassem 400 mil entidades.

Quanto ao número de entidades, outra fonte de dados é o Ministério da Justiça, responsável pela qualificação das entidades como Organização da Sociedade Civil de Interesse Público (Oscip). Em seu sítio na internet, há consulta às entidades qualificadas por estado, onde consta o total de 5.400 entidades qualificadas como Oscip em abril de 2010.

Em Brasília, há o registro de 389 entidades qualificadas com esse título.

Esses números refletem a importância que as organizações da sociedade civil adquiriram nos últimos anos no país.

8. O dever de licitar

Antes de adentrar o tema da gestão dos recursos públicos pelas entidades sem fins lucrativos, é preciso abordar o processo licitatório. A licitação é a principal forma de se realizarem despesas no âmbito da administração pública. Com ela, faz-se a aquisição de bens e a contratação de serviços e obras.

No Brasil, são antigas as determinações legais que objetivam a lisura na execução dos gastos públicos e a busca da preservação dos interesses do erário. O Código de Contabilidade de 1922 dedicava diversos artigos ao princípio da concorrência (GIACOMONI, 2005, p. 267).

Mais tarde, a Lei 4320/1964 também mencionou o princípio da concorrência, em seu art. 70. Em seguida, o Decreto-Lei 200/1967 denominou o processo de licitação.

Atualmente, a Constituição Federal, em seu art. 37, inciso XXI, traz o comando basilar e orientador para a realização das despesas públicas.

Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte:

XXI – ressalvados os casos especificados na legislação, as obras, serviços, compras e alienações serão contratados mediante processo de licitação pública que assegure igualdade de condições a todos os concorrentes, com cláusulas que estabeleçam obrigações de pagamento, mantidas as condições efetivas da proposta, nos termos da lei, o qual somente permitirá as exigências de qualificação técnica e econômica indispensáveis à garantia do cumprimento das obrigações. (BRASIL, 1993).

Com intuito de regulamentar o mencionado inciso, a Lei 8.666/1993 institui as normas gerais de licitação e contratos na Administração Pública. No seu art. 1º, define-se sua abrangência:

Art. 1º Esta Lei estabelece normas gerais sobre licitações e contratos administrativos pertinentes a obras, serviços, inclusive de publicidade, compras, alienações e locações no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios.

Parágrafo único. Subordinam-se ao regime desta Lei, além dos órgãos da administração direta, os fundos especiais, as autarquias, as fundações públicas, as empresas públicas, as sociedades de economia mista e demais entidades controladas direta ou indiretamente pela União, Estados, Distrito Federal e Municípios. (BRASIL, 1993).

Assim, licitar é um processo administrativo, que antecede a contratação, o qual proporciona isonomia entre os participantes e seleciona a proposta mais vantajosa para a Administração. A ele se submetem os Poderes da União, dos Estados, do Distrito Federal e dos Municípios.

Tem-se, pois, que a Lei 8.666/1993 é uma lei nacional, uma vez que vincula todos os entes da Federação.

Verificada a obrigatoriedade de a Administração Pública realizar licitação pública para obras, serviços, compras e alienações, emerge a ponderação acerca da obrigatoriedade de as entidades privadas sem fins lucrativos realizarem licitação quando da gestão de recursos públicos federais oriundos de transferências voluntárias. Posta essa ponderação, buscar-se-á a resposta, socorrendo-se de diversas fontes, inclusive ouvindo as entidades que responderam à pesquisa aplicada.

9. A obrigatoriedade de licitar imposta aos entes federados não alcança as entidades privadas sem fins lucrativos

Depois do repasse dos recursos financeiros, mediante, principalmente, os convênios, aquelas entidades conceituadas no início deste artigo farão a gestão desses valores. Neste ponto, consiste a problemática a ser enfrentada. De posse de recursos orçamentários, como será feita a aquisição de bens? Como se procederá à contratação de serviços de terceiros?

Em resposta ao questionário aplicado, três entidades declararam que o mecanismo enrijece a gestão dos recursos e não a torna mais eficiente.

Com relação à utilização do pregão na forma eletrônica, exigido por força do Decreto 5.504/2005, apenas duas entidades confirmaram que aplicaram tal modalidade.

Quanto ao emprego do pregão, uma das entidades respondeu que persiste a dúvida se caso ela venha a contratar uma empresa para realizar o pregão, os gastos com esta contratação podem ser incluídos no plano de trabalho.

Com o advento do Decreto 6.170/2007, houve um grande consenso entre as entidades, que mencionam a sistemática do normativo como uma mudança positiva, em busca da simplificação do procedimento, considerando, pois, as características do terceiro setor. Porém, destacam-se as ressalvas feitas por duas entidades. A primeira informa que ainda há outros procedimentos atrelados ao processo de cotação que o torna “burocrático”, a saber: o valor de aquisição, natureza da despesa, controle sobre a adimplência dos fornecedores, obrigatoriedade de pagamento via depósito vinculado, impossibilidade de formalização via Carteira de Trabalho e Previdência Social (CTPS) ou pagamento de INSS patronal. A segunda menciona que deveria existir uma forma de conferência da veracidade das cotações, ou uma central de registro de preços, dispensando os processos licitatórios.

As entidades privadas sem fins lucrativos que recebem recursos provenientes de transferências voluntárias foram submetidas aos ditames da Lei de Licitações e Contratos, Lei 8.666/1993, com o advento da IN/STN 3/2003, que modificou o art. 27 da IN/STN 1/1997. Com isso, a STN impunha a essas entidades a obrigatoriedade de realizar o processo licitatório, a fim de contratar bens e serviços necessários à execução do objeto do convênio. Até a publicação da IN/STN 3/2003, somente os estados e municípios estavam obrigados a licitar. E mais, o art. 27 da IN 1/1997 expressamente desobrigava as entidades privadas de adotarem a Lei 8.666/1993, devendo seguir processos análogos aos da lei.

A modificação se deu, em parte, em virtude da ação do Tribunal de Contas da União, que ao prolatar o Acórdão 1070/2003 – Plenário, assim se posicionou:

com fundamento no art. 71, inciso IX, da Constituição Federal, regulamentado pelo art. 45 a Lei nº 8.443/92, fixar prazo de 30 (trinta) dias para que o Secretário da Secretaria do Tesouro Nacional/STN dê exato cumprimento à Lei, adequando o parágrafo único do art. 27 da IN/STN nº 01/97, publicada no DOU de 31 de janeiro de 1997, ao art. 37, inciso XXI, da Constituição Federal que exige lei específica na realização de licitação, no caso a Lei nº 8.666/93, quando da aplicação de recursos públicos, ainda que geridos por particular, sob pena de aplicação da multa prevista no art. 45 c/c o art. 58 inciso II, da mesma Lei. (BRASIL, 2003).

O Acórdão analisou possíveis irregularidades, por meio de auditoria nas obras de implantação da Unidade do Instituto do Coração – InCor, no DF. A Câmara dos Deputados transferiu recursos públicos para a Fundação Zambini, para que esta realizasse o trabalho. O Ministro-Relator apresentou seu voto, que, ao não vislumbrar irregularidades no caso em questão, fez considerações sobre a legislação vigente. Ele, assim, se pronunciou:

É notório que a iniciativa privada não se sujeita aos princípios que regem a licitação no setor público e muito menos está obrigada a aplicar, nas suas contratações, a Lei nº 8.666/93, mesmo porque naquela impera a autonomia da vontade e, por isso mesmo, só não pode fazer o que a lei expressamente proíbe, ao contrário do administrador público que só pode fazer o que a lei determina.

No entanto, o particular, ao firmar convênio com a administração pública, assume todos os deveres e obrigações de qualquer gestor público, estando, como este, sujeito aos princípios da legalidade, da impessoalidade, da moralidade e dos demais princípios informadores da gestão da coisa pública, dentre os quais destacamos o da licitação e o do dever de prestar contas, insculpidos no art. 37, inciso XXI, e art. 70, parágrafo único, da Constituição Federal, respectivamente. (BRASIL, 2003).

Em outro ponto do Voto, o Ministro destaca:

Não tenho dúvida, existem entidades privadas que, por alguma razão, podem se ver impossibilitada de aplicar, de forma plena, a Lei de Licitações. Entretanto, a regra é a utilização da Lei 8.666/93 e as exceções devem ser devidamente justificadas para cada caso concreto. (BRASIL, 2003).

A matéria contou com voto contrário do Ministro Benjamin Zymler, que divergiu da tese anterior da seguinte forma:

[...] considero incabível o exercício das prerrogativas da Lei 8.666/93 por entes privados, uma vez que, dada a natureza dos mesmos, somente entes públicos podem exercê-las. A Lei em questão prevê, por exemplo, a aplicação de multas, a rescisão unilateral de contratos e a declaração de inidoneidade de licitantes, prerrogativas que são expressões concretas do princípio da supremacia do interesse público sobre o privado.

Ademais, a observância de todos os dispositivos da Lei das Licitações por entes privados imporia a elevação dos custos operacionais daqueles, que passariam a necessitar de pessoal especificamente qualificado para a condução de licitações. (BRASIL, 2003).

No entanto, em decisão apertada, por 4 votos a 3, saiu-se vitoriosa a tese do Relator, a qual contribuiu para alteração da IN/STN 1/1997.

Contudo, a discussão não se encerrou por aí. O debate seria retomado por ocasião do julgamento do Acórdão 353/2005 – Plenário, proferido na sessão de 6/4/2005. O processo iniciou-se em virtude do pedido de reexame interposto pelo Procurador-Geral do MP/TCU com objetivo de tornar insubsistente o subitem 9.2 do Acórdão 1070/2003 – Plenário. O recurso foi interposto antes das alterações efetuadas pela STN no art. 27 da IN. No relatório do Ministro-Relator, há novamente opiniões divergentes no âmbito do processo. De um lado, o auditor que instruiu o feito sugeriu que fosse recomendado à STN o retorno à redação original do art. 27. De outro, os dirigentes propõem a manutenção do Acórdão recorrido, ou seja, a permanência da nova redação do art. [27].

Ao final, o Acórdão deu provimento parcial ao recurso. Alterou a redação do item 9.2 que passou a ser a seguinte: “firmar o entendimento de que a aplicação de recursos públicos geridos por particular em decorrência de convênio, acordo, ajuste ou outros instrumentos congêneres, deve atender, no que couber, às disposições da Lei de Licitações, ex vi do art. 116 da Lei 8.666/93.” Além disso, recomendou-se à Presidência da República, tendo em vista a competência prevista no art. 84, inciso IV, da CF/88, que proceda à regulamentação do art. 116 da Lei 8.666/93, estabelecendo, em especial, as disposições da Lei de Licitações que devem ser seguidas pelo particular partícipe de convênio, acordo, ajuste ou outros instrumentos congêneres, nas restritas hipóteses em que tenha sob sua guarda recursos públicos.

Apesar da alteração do subitem 9.2 do Acórdão 1070/2003, a nova redação do art. 27 da IN permaneceu inalterada.

A partir de amostra de quatro convênios existentes na 5ª Secretaria de Controle Externo, extraíram-se as informações da tabela 2, onde se percebe que os acordos firmados sob a égide da IN passaram a exigir a realização do processo licitatório.

Tabela 2 – Termos de convênios

Convênio |

Data |

Termos |

002/2000 |

01/3/2000 |

6. A execução da despesa: 6.2.2 Na execução das despesas com os recursos recebidos do MTE, A convenente deverá adotar procedimentos análogos aos estabelecido pela Lei 8.666/[93]. |

003/2001 |

21/5/2001 |

6. A execução da despesa: 6.2.2 Na execução das despesas com os recursos recebidos do MTE, A convenente deverá adotar procedimentos análogos aos estabelecido pela Lei 8.666/[93]. |

036/2003 |

27/11/2003 |

6. A execução da despesa: 6.3 O processo licitatório para a contratação das ações decorrentes deste Convênio deverá ocorrer conforme as normas estabelecidas na Lei 8.666/93 e suas alterações, e demais normas que disciplinam a matéria. |

141/2006 |

28/11/2006 |

II – Compete ao Convenente: m) realizar a contratação de entidades executoras com base nos procedimentos previstos na Lei nº 8.666, de 1993, utilizando obrigatoriamente, para aquisição de bens e serviços comuns, a modalidade pregão, preferencialmente, em sua forma eletrônica, salvo se comprovada a inviabilidade desta forma, nos termos do parágrafo 1º do art. 4º do Decreto nº 5.450, de 31 de maio de 2005 encaminhando ao concedente os documentos referentes ao processo de contratação contendo diagnóstico da capacidade técnico-pedagógica das entidades. |

Fonte: Processos existentes na 5ª Secretaria de Controle Externo | ||

Os dois primeiros convênios, 002/2000 e 003/2001, não traziam nenhuma referência ao art. 27 da IN, porque, como se viu, ela não exigia o uso da Lei 8.666/93. Contudo, o item 6.2 do convênio estabelecia que a entidade convenente deveria usar procedimentos análogos aos da lei.

Quanto ao Convênio 036/2003, não obstante a IN/STN 3 haver sido publicada em 25 de setembro de 2003, o convênio não fez referência ao seu art. 27. Todavia, percebe-se nitidamente a adoção do novo posicionamento trazido pela IN. A expressão “procedimentos análogos” deu lugar à “conforme”, ou seja, as despesas decorrentes da avença ocorreriam nos termos da Lei Geral de Licitações e das demais normas aplicáveis à matéria, tal como a Lei 10.520/2002.

No Convênio 141/2006, o texto referente ao tema mudou de lugar, passou a constar no rol de competências do convenente. Outra mudança é a imposição, de forma obrigatória, da modalidade pregão, preferencialmente, em sua forma eletrônica, salvo comprovada a inviabilidade.

Neste último convênio, é patente a extensão das regras do pregão às entidades privadas, motivada pelo normativo, que é o foco do próximo capítulo.